La bataille pour Hyperliquid : qui remportera le trésor de 5,6 milliards de dollars ?

TechFlow SélectionTechFlow Sélection

La bataille pour Hyperliquid : qui remportera le trésor de 5,6 milliards de dollars ?

Une génération a ses propres guerres commerciales, et voici maintenant la bataille du USDH.

Auteur :Tristero Research

Traduction : TechFlow

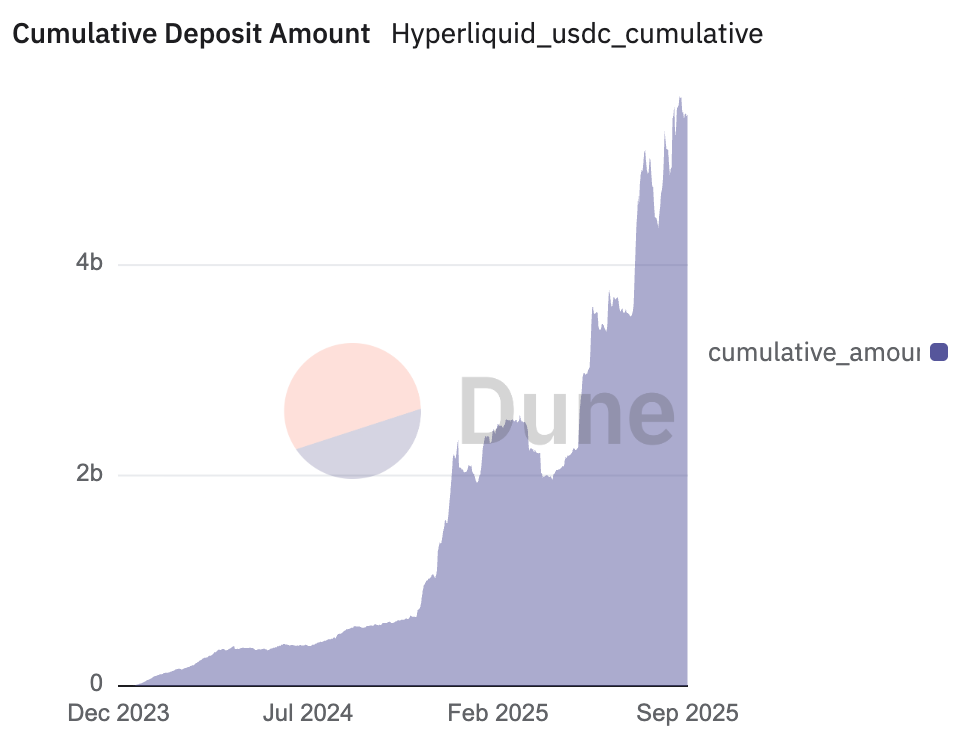

Hyperliquid est l'une des bourses de contrats perpétuels en croissance la plus rapide dans le domaine DeFi, détenant des milliards de dollars de capitaux verrouillés. Grâce à une expérience utilisateur extrêmement fluide et à une base d'utilisateurs en expansion rapide, cette bourse est devenue une plateforme dominante pour le trading de produits dérivés sur chaîne. Actuellement, son moteur de trading est alimenté par plus de 5,6 milliards de dollars en stablecoins, majoritairement représentés par l'USDC de Circle.

Ce capital génère un flux de revenus considérable via les réserves sous-jacentes, mais actuellement ces收益 sont transférés à des institutions externes. Aujourd'hui, la communauté Hyperliquid s'apprête à reprendre ce contrôle.

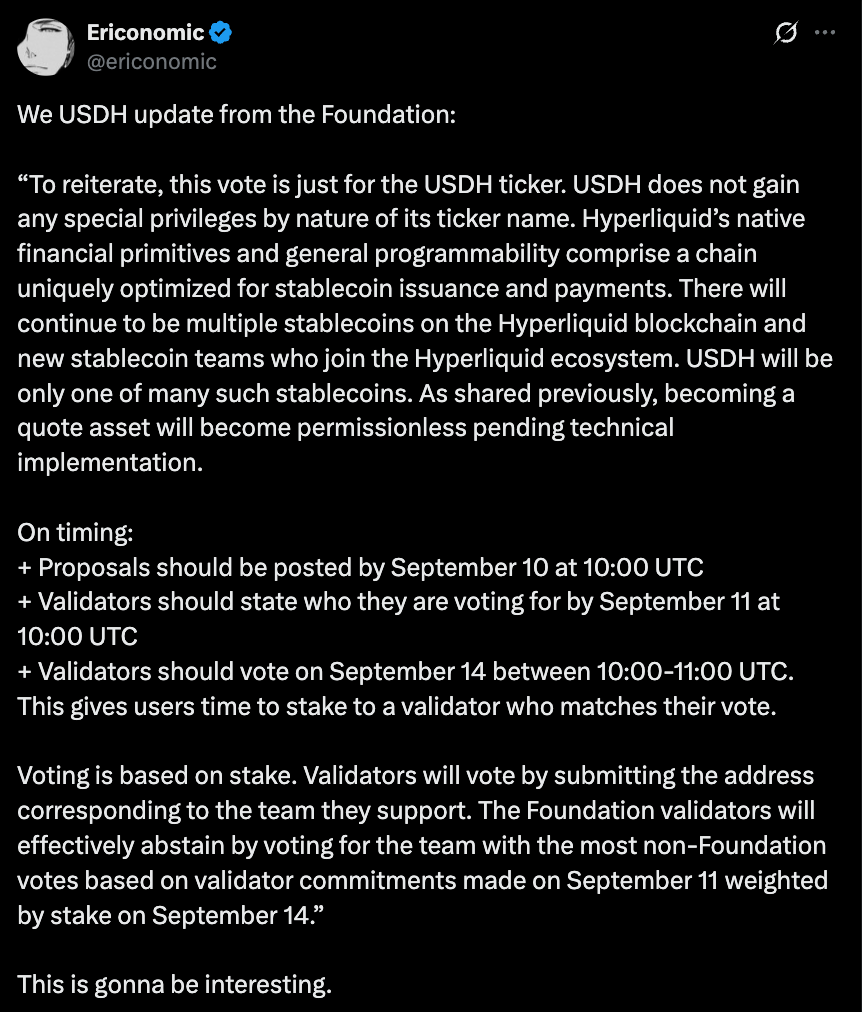

Le 14 septembre, Hyperliquid connaîtra un moment décisif. Ses validateurs procéderont à un vote clé afin de déterminer qui obtiendra les clés de USDH — la première monnaie stable native de la plateforme. Ce vote ne concerne pas seulement l'appartenance à un jeton, mais bien le contrôle d'un moteur financier capable de réinjecter des centaines de millions de dollars de revenus dans l'écosystème. Ce processus équivaut à une demande de cotation (RFQ) ou une enchère obligataire de plusieurs milliards de dollars, mais se déroulera de manière transparente sur chaîne. Les validateurs, qui garantissent la sécurité du réseau en misant HYPE, agissent également comme un « comité de recrutement », décidant qui émettra USDH et comment les revenus générés par des milliards de dollars seront redistribués.

La différence entre les candidats est claire : d’un côté, une équipe de développeurs natifs de la cryptosphère promettant une alliance totale ; de l’autre, un géant institutionnel fort de ressources importantes et d’un fonctionnement éprouvé.

Un modèle éprouvé : une opportunité potentielle de 220 millions de dollars par an

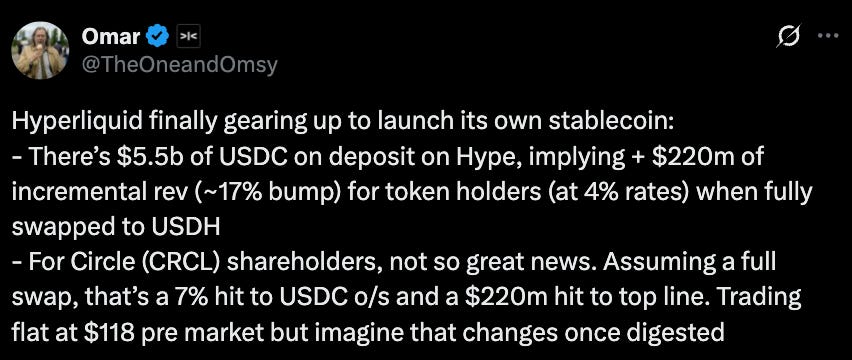

Pour comprendre l’enjeu de cette compétition, il faut suivre l’argent. À l’heure actuelle, l’USDC domine le marché des stablecoins. Son émetteur, Circle, accumule discrètement des richesses en investissant ses réserves dans des obligations américaines et en percevant des intérêts, ayant engrangé 658 millions de dollars de revenus en un seul trimestre. C’est précisément ce modèle commercial qu’Hyperliquid souhaite imiter.

En remplaçant les stablecoins tiers par sa propre monnaie stable native USDH, la plateforme peut éviter la fuite de valeur et rediriger ce flux de capitaux vers elle-même. Sur la base des soldes actuels, les seules réserves de USDH pourraient générer jusqu’à 220 millions de dollars de revenus annuels. Cela marque la transformation d’Hyperliquid d’un simple « locataire » à un véritable « propriétaire » — non plus client d’un stablecoin externe, mais détenteur de sa propre infrastructure financière. Cette concurrence est cruciale pour Circle : perdre les réserves d’Hyperliquid pourrait réduire instantanément ses revenus jusqu’à 10 %, exposant sa forte dépendance aux revenus issus des intérêts.

La seule question que se pose la communauté n’est pas de savoir s’il faut poursuivre cet objectif, mais plutôt à qui faire confiance pour y parvenir.

Toutefois, Circle ne compte pas abandonner facilement. Avant même que le projet USDH ne soit officiellement annoncé, Circle a pris des mesures pour consolider sa position sur Hyperliquid, lançant fin juillet l’USDC natif et CCTP V2. Cette mise à jour promet un transfert sans friction de l’USDC entre blockchains supportées, améliorant ainsi l’efficacité du capital — sans jetons encapsulés ni pont traditionnel. Circle a également introduit ses passerelles fiat institutionnelles via Circle Mint. Le message est clair : en tant qu’émetteur officiel de l’USDC, Circle ne cédera pas facilement la liquidité d’Hyperliquid à un concurrent.

Les candidats : confrontation d'idéologies

Plusieurs visions différentes autour de USDH ont émergé, chacune représentant une trajectoire stratégique distincte pour Hyperliquid.

L'équipe native de Hyperliquid, Native Markets après l'annonce du lancement de USDH, l'équipe Native Markets s'est rapidement portée candidate, proposant un stablecoin conforme au GENIUS Act, spécialement conçu pour la plateforme. Leur plan inclut l'intégration de passerelles fiat pour simplifier les entrées et sorties de fonds, ainsi que le partage des revenus avec le Fonds d'Assistance Hyperliquid. L'équipe compte notamment d'anciens cadres expérimentés comme MC Lader, ancien président de Uniswap Labs, mais certains membres de la communauté ont exprimé des doutes quant au timing et à l'origine des fonds du projet. L'équipe se présente comme le choix le plus intégré — combinant conformité réglementaire, expertise sur chaîne et engagement à réinjecter la valeur dans l'écosystème. Ses atouts sont évidents : un projet local crédible, aligné sur $HYPE et respectueux de la réglementation. Son inconvénient réside dans les interrogations persistantes sur le bon moment et sur sa capacité à mobiliser suffisamment de ressources pour assurer une mise à l'échelle.

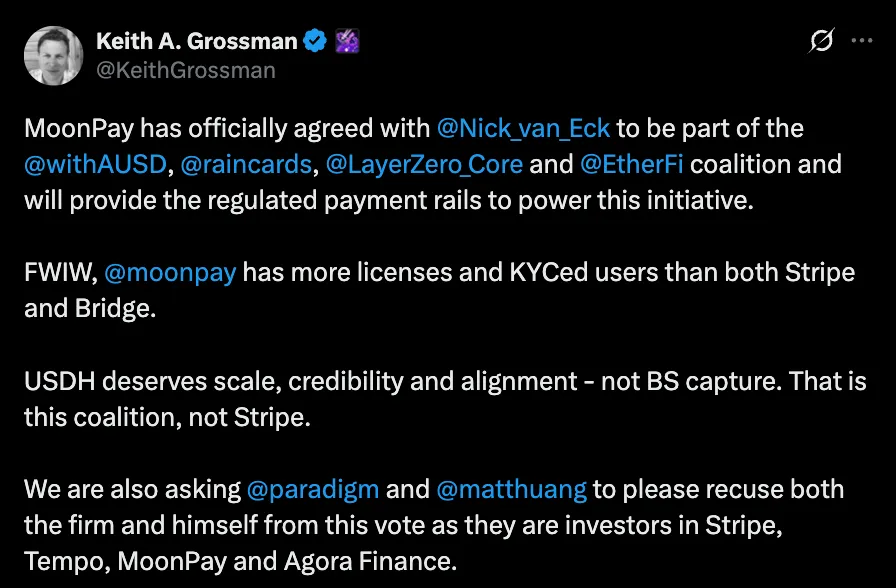

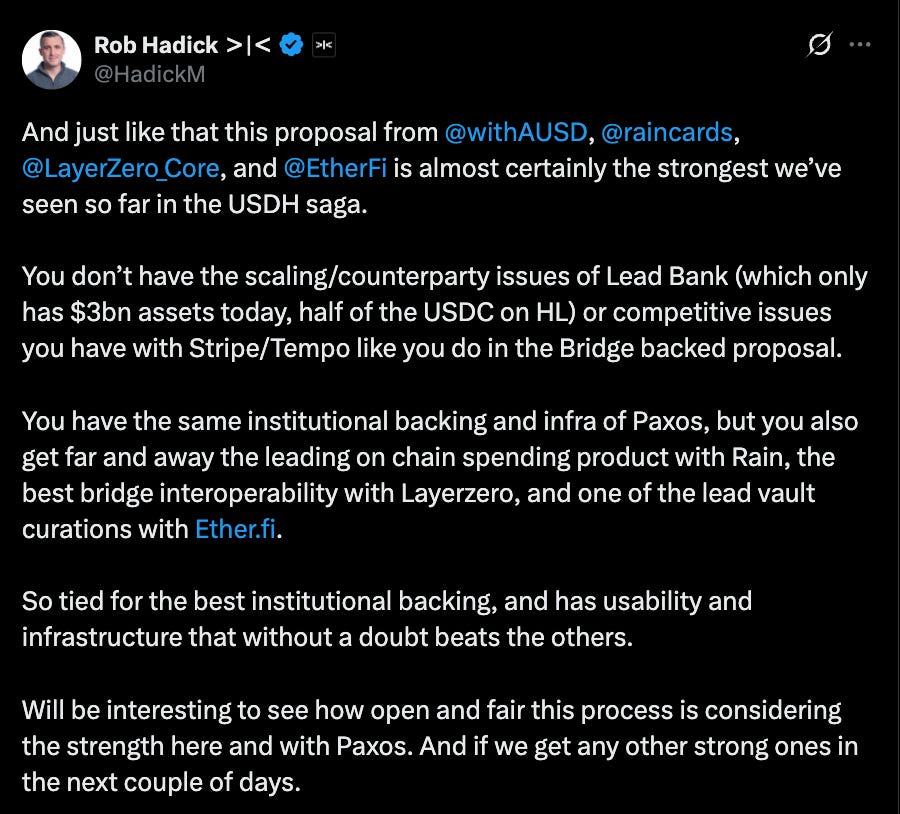

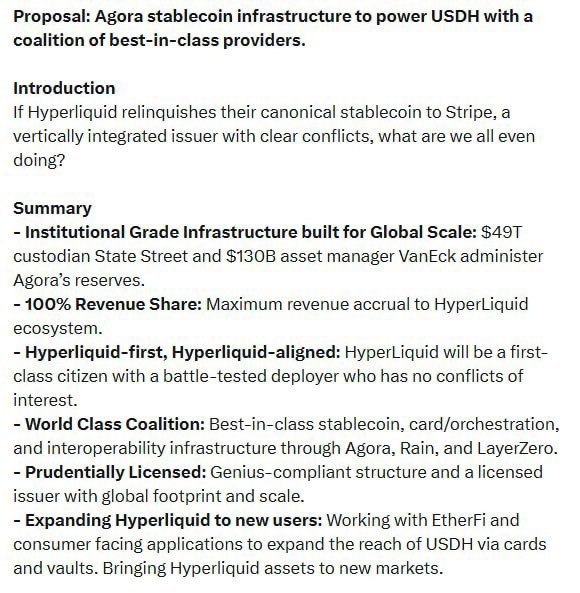

Une proposition ayant gagné un élan significatif provient de Agora, un fournisseur d'infrastructure de stablecoin, qui a formé une alliance avec des partenaires établis. Agora bénéficie du soutien de MoonPay, un service d'entrée dans la cryptomonnaie dont les juridictions autorisées et le nombre d'utilisateurs KYC dépassent ceux de Stripe ;

Rain, offrant une consommation sans friction sur chaîne et des services de carte ; ainsi que LayerZero, fournissant la meilleure interopérabilité multi-chaînes.

Soutenue par un tour de financement de 50 millions de dollars dirigé récemment par Paradigm, Agora insiste sur la conformité via des preuves de réserve, se positionnant comme entièrement alignée avec les intérêts d’Hyperliquid. Ses réserves seront conservées par State Street, gérées par VanEck, et auditées par Chaos Labs. L’équipe s’engage également à fournir au moins 10 millions de dollars de liquidités initiales grâce à des partenaires tels que Cross River et Customers Bank. Sa proposition offre un modèle mature appuyé par des institutions, accompagné d’un engagement central : chaque dollar net de revenu généré par les réserves de USDH sera réinjecté dans l’écosystème Hyperliquid. En pratique, cela signifie que la croissance du stablecoin se traduira directement par des gains pour les détenteurs de HYPE. Ses forces résident dans la crédibilité institutionnelle, le soutien en capital et la capacité de distribution. Toutefois, la dépendance aux banques et aux sociétés de garde pourrait réintroduire les goulets d’étranglement hors chaîne que USDH cherche justement à éviter.

Stripe a présenté une proposition en acquérant Bridge pour 1,1 milliard de dollars, visant à faire de USDH le pilier d’un réseau mondial de paiements en stablecoin. L’infrastructure de Bridge permet déjà aux entreprises d’accepter et de régler des paiements en stablecoin (comme l’USDC) dans plus de 100 pays, avec des frais bas et une rapidité quasi instantanée. L’intégration avec Stripe apporte une légitimité réglementaire, une pile d’API conviviale pour les développeurs, ainsi que des connexions transparentes aux cartes et paiements. L’entreprise prévoit également de lancer son propre stablecoin adossé au fiat, USDB, au sein de l’écosystème Bridge, afin d’éviter les coûts liés aux blockchains externes et de créer une barrière défensive. Ses avantages sont évidents : l’échelle, la marque et la capacité de distribution de Stripe pourraient propulser USDH vers le grand public. Cependant, le risque réside dans le contrôle stratégique : une fintech verticalement intégrée possédant sa propre blockchain (Tempo) et son portefeuille (Privy) pourrait finalement prendre le contrôle de la couche monétaire fondamentale d’Hyperliquid.

D'autres candidats ont choisi une voie différente. Paxos, une société fiduciaire régulée basée à New York, propose l'option la plus conservatrice : la conformité avant tout. Paxos s'engage à reverser 95 % des intérêts générés par les réserves de USDH directement au rachat de HYPE. Paxos promet également de lister HYPE sur les réseaux qu'elle supporte, notamment PayPal, Venmo et MercadoLibre — un canal de distribution institutionnel inégalé par les autres candidats. Bien que l'environnement réglementaire américain devienne plus favorable sous l'administration Trump, Paxos reste le choix privilégié de ceux qui considèrent la durabilité et l'approbation réglementaire comme pierres angulaires de la légitimité à long terme de USDH. Sa faiblesse réside dans sa dépendance totale à la garde du fiat, exposée aux risques bancaires et réglementaires américains — une vulnérabilité qui avait conduit à l'échec de BUSD.

À l’inverse, Frax Finance propose une solution née du monde DeFi. Issue de l’écosystème cryptographique, la proposition de Frax privilégie les mécanismes on-chain, une gouvernance communautaire poussée et une stratégie de partage des revenus séduisante pour les puristes de la crypto. Cette candidature représente un pari sur un avenir de USDH plus décentralisé et centré sur la communauté. Son design prévoit que USDH soit adossé à hauteur de 1:1 à frxUSD et à des obligations américaines gérées par de grands gestionnaires d’actifs comme BlackRock, avec possibilité d’échange fluide vers USDC, USDT, frxUSD et le fiat. Frax s’engage à distribuer 100 % des revenus directement aux utilisateurs d’Hyperliquid, la gouvernance étant entièrement confiée aux validateurs. Ses atouts reposent sur un modèle éprouvé, axé sur la communauté et fortement rentable, parfaitement aligné avec les principes cryptographiques ; sa faiblesse réside dans la dépendance à frxUSD et aux obligations hors chaîne, pouvant introduire des risques externes et limiter son adoption face aux institutions traditionnelles du monde fiat.

Konelia est un acteur mineur et peu connu dans la course à USDH, soumettant sa candidature via le même processus d'enchères on-chain que les grands prétendants. Son plan met l'accent sur l'émission conforme, la gestion des réserves et l'alignement de l'écosystème adapté spécifiquement à la Layer 1 haute performance d'Hyperliquid. Contrairement aux principaux candidats, cette proposition manque de détails publics et n'a attiré qu'un intérêt limité de la communauté. Bien reconnue officiellement comme candidate valide, Konelia est davantage perçue comme un participant marginal dans la course, plutôt qu'un favori. Ses atouts sont sa qualification officielle et sa proposition personnalisée pour la L1, mais le manque de transparence, de notoriété de marque et de soutien communautaire la place en position de faiblesse face à des concurrents mieux dotés en capital.

Enfin, l'équipe xDFi , composée de vétérans DeFi de SushiSwap et LayerZero, propose un stablecoin multichaîne entièrement adossé à de la crypto, USDH, disponible dès le départ sur 23 chaînes EVM. Adossé à des actifs comme ETH, BTC, USDC et AVAX, les soldes seront synchronisés nativement entre les chaînes via l'infrastructure xD, éliminant les ponts et la fragmentation. Le design prévoit de distribuer 69 % des revenus à la gouvernance $HYPE, 30 % aux validateurs et 1 % à la maintenance du protocole, faisant de USDH une monnaie stable appartenant à la communauté, indépendante des banques ou des entités de garde. Son attrait réside dans un design résistant à la censure et purement cryptographique, renforçant le rôle d'Hyperliquid comme centre de liquidité ; son risque tient à la stabilité dépendante de collatéraux cryptographiques volatils, ainsi qu'à l'absence de soutien réglementaire pour une adoption généralisée.

Curve emprunte une voie différente, se positionnant comme partenaire plutôt que concurrent. S’appuyant sur son mécanisme crvUSD LLAMMA, Curve propose un système à double stablecoin : un USDH régulé soutenu par Paxos ou Agora, et un dUSDH décentralisé adossé à HYPE et HLP, fonctionnant sur l’infrastructure CDP de Curve et gouverné par Hyperliquid. Cette configuration pourrait débloquer des stratégies de levier, de bouclage et de génération de rendement, tout en créant un puissant effet de levier pour la valorisation de HYPE et HLP. Curve souligne la résilience de crvUSD lors de marchés volatils et son maintien stable du cours, tout en proposant des conditions de licence flexibles, affirmant que son modèle CDP a déjà généré entre 2,5 et 10 millions de dollars de revenus annuels à une échelle de 100 millions de dollars. Ses atouts tiennent à un équilibre « meilleur des deux mondes » — couverture réglementaire et option décentralisée ; ses inconvénients incluent un risque de dilution de la liquidité et de la notoriété due à la division entre deux jetons, ainsi que le risque réflexif lié à l’utilisation d’actifs propres à Hyperliquid comme collatéral.

Une délégation vers la décentralisation

La décision finale reviendra aux validateurs d’Hyperliquid via un vote on-chain. Pour garantir un résultat juste et piloté par la communauté, la Fondation Hyperliquid a annoncé qu’elle s’abstiendrait de voter, une décision marquante.

En s’engageant à suivre la majorité, la Fondation choisit de se retirer — écartant ainsi toute préoccupation liée à une prise de décision centralisée, et affirmant clairement que la décision appartient entièrement aux parties prenantes.

Le 14 septembre ne sera pas seulement un vote — ce sera un test du degré de maturité de la gouvernance DeFi, passant des débats symboliques sur les frais à l’attribution, par vote communautaire, de contrats valant des milliards de dollars.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News