La monnaie stable USDH suscite une concurrence féroce, mais HyperLiquid a-t-il vraiment besoin d'une nouvelle monnaie stable ?

TechFlow SélectionTechFlow Sélection

La monnaie stable USDH suscite une concurrence féroce, mais HyperLiquid a-t-il vraiment besoin d'une nouvelle monnaie stable ?

Indépendamment des revenus, l'« anxiété face à la part de marché » pourrait être la principale motivation d'HyperLiquid à lancer une monnaie stable.

Rédaction : Eric, Foresight News

Comme il y a deux ou trois ans, lorsque de nombreux projets importants lançaient leur propre blockchain ou couche 2 (L2), le marché des stablecoins est désormais régulièrement fragmenté par de grands acteurs écosystémiques.

La semaine dernière, HyperLiquid, la bourse dérivés DEX actuellement en plein essor, a annoncé qu'elle mettrait à disposition le ticker USDH, jusqu'ici strictement réservé au protocole. Ce dernier sera attribué selon deux critères principaux : priorité à l'écosystème HyperLiquid et conformité réglementaire, permettant ainsi aux participants de s'affronter pour obtenir le droit d'émettre cette monnaie stable native.

À l'heure de la rédaction, cinq institutions ou projets sont en course pour remporter le droit de frapper USDH : Paxos, Frax, Agora, Ethena Labs et le protocole de l'écosystème HyperLiquid, Native Markets. À l'exception d'Ethena Labs, qui n'a pas encore soumis de proposition formelle, les quatre autres concurrents se battent principalement sur la manière d'offrir le maximum d'avantages aux utilisateurs.

En raison des exigences réglementaires, USDH sera un stablecoin adossé au dollar américain, similaire à USDC. Les raisons derrière la décision d'HyperLiquid ont suscité diverses interprétations : certains pensent qu'Hyper cherche à réduire sa dépendance vis-à-vis d'USDC, d'autres estiment qu'il souhaite profiter de son influence pour conquérir une part du marché des stablecoins. De nombreux membres de la communauté saluent cette initiative comme une innovation dans la manière dont un projet peut lancer une monnaie stable native.

Alors que certaines analyses perçoivent la démarche d'Hyper comme une stratégie plutôt « offensive », je penche davantage pour l'idée qu'il s'agit ici d'un geste défensif, lancé au sommet de sa réussite. Confier à la communauté le choix de l'émetteur du stablecoin revient d'une part à confier une tâche technique aux spécialistes, tout en laissant la communauté décider collectivement de l'option la plus avantageuse pour les utilisateurs ; d'autre part, le fait qu'Hyper n'ait pas demandé d'avis sur la question même de céder ou non ce droit de frappe prouve indirectement que le stablecoin n'est pas au cœur de sa stratégie.

Le concurrent le plus solide, Paxos, insiste particulièrement sur son expérience en matière de conformité et d'intégration des stablecoins dans les systèmes bancaires. Ses atouts clés incluent des partenariats variés à travers plusieurs secteurs, une conformité réglementaire dans de nombreuses juridictions à travers le monde, l'accès du stablecoin à divers canaux de paiement, ainsi que la conversion directe avec USDC, PYUSD et USDG. En tant que fournisseur historique de services de stablecoins, Paxos présente l'avantage de pouvoir rapidement intégrer USDH à de multiples canaux, renforçant ainsi son équivalence stricte avec le dollar américain.

Dans le domaine Web3, où il est relativement moins présent, Paxos dispose également de solutions. Tout d'abord, il s'engage à reverser 95 % des intérêts générés par les réserves USDH au rachat de HYPE, qui sera ensuite redistribué aux programmes écologiques, partenaires et utilisateurs. Une partie de ces rachats servira à inciter les plateformes ayant contribué à la croissance d'USDH, mesurée notamment par le volume d'USDH détenu et le niveau d'activité transactionnelle sur chaque plateforme.

Par ailleurs, Paxos a créé Paxos Labs, une entité dédiée à accélérer l'utilisation des stablecoins dans l'écosystème décentralisé, et a acquis Molecular Labs, un fournisseur d'infrastructure pour les projets de l'écosystème Hyper, dans l'espoir de promouvoir davantage USDH au sein de cet écosystème.

Frax a progressivement transformé son stablecoin algorithmique FRAX en une monnaie stable surcollatéralisée appelée frxUSD depuis la fin de l'année dernière. Sa proposition indique que USDH sera soutenu à hauteur de 1:1 par frxUSD, tout en autorisant la création et le rachat via USDT, USDC et des devises fiduciaires. Frax explique que son protocole a été construit autour de frxUSD selon plusieurs axes, avec une infrastructure déjà très mature, et que USDH héritera donc de toutes les fonctionnalités existantes de frxUSD.

frxUSD est actuellement soutenu par le fonds BUIDL de BlackRock sur chaîne. Contrairement à Paxos, qui reverse 95 % des revenus générés, Frax prévoit de transférer l'intégralité des revenus sous-jacents aux utilisateurs d'Hyper via FraxNet. Cela prendra concrètement la forme d'une augmentation du rendement du stake HYPE, de rachats de HYPE injectés dans un fonds d'aide communautaire, ainsi que de récompenses destinées aux utilisateurs actifs ou détenteurs d'USDH.

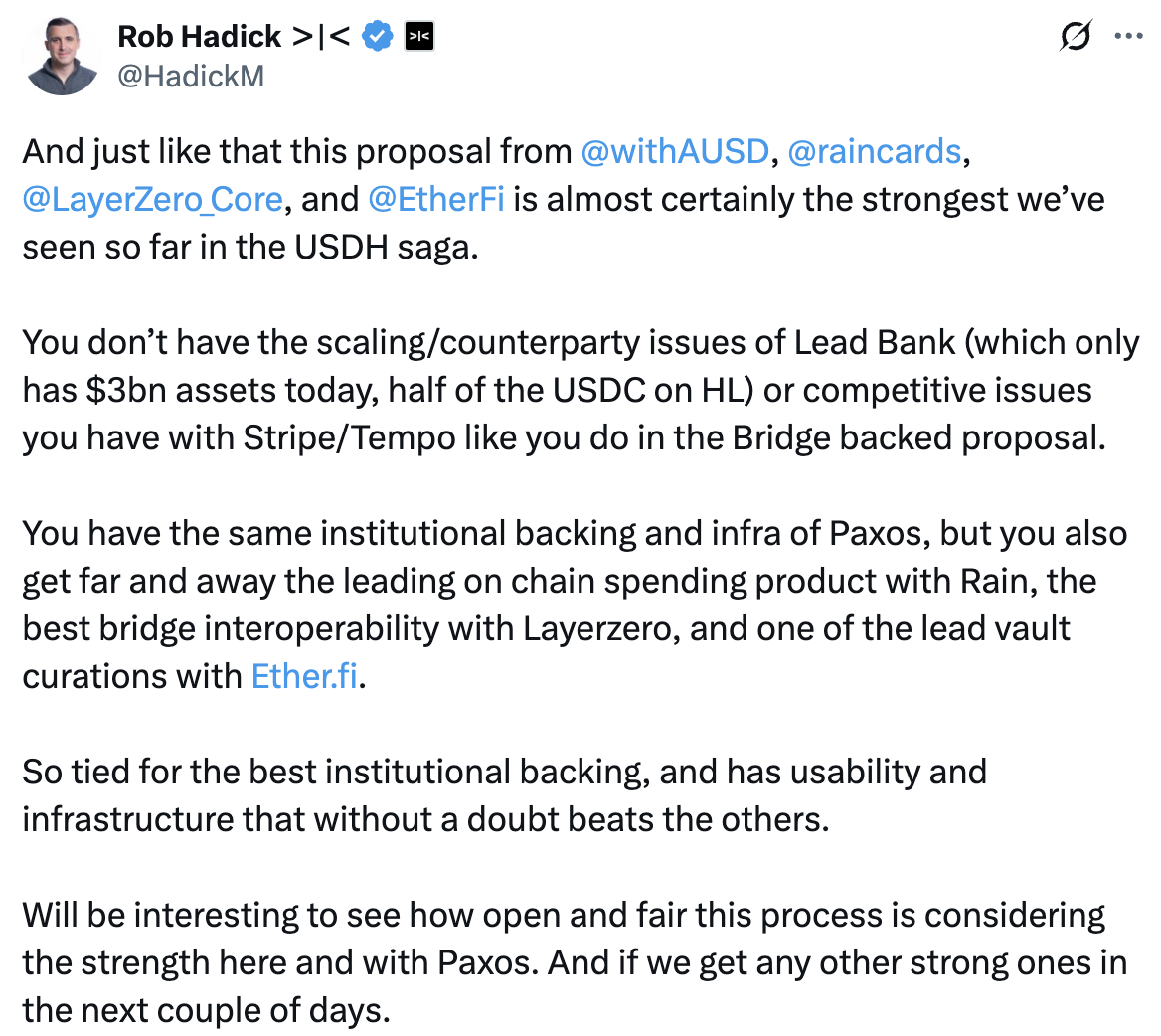

Agora, qui a annoncé en juillet avoir levé 50 millions de dollars lors d'un tour de série A, est également en lice. Contrairement aux deux premiers candidats agissant indépendamment, Agora a constitué une « alliance » : Agora fournit l'infrastructure institutionnelle pour stablecoins, Rain apporte des cartes de paiement et des solutions de dépôt/retrait, tandis que LayerZero assure l'interopérabilité. En outre, Agora annonce une collaboration avec Etherfi afin d'introduire USDH dans des applications grand public. Agora s'engage également à verser tous les revenus générés par les actifs de réserve du stablecoin au fonds d'aide ou au rachat de HYPE.

Agora souligne particulièrement que sa solution, grâce à son architecture white-label, permet de conserver l'indépendance de marque d'USDH par rapport à HyperLiquid, tout en laissant à Hyper le choix final sur la gestion d'USDH, Agora se limitant à fournir le support technique sous-jacent. Rob Hadick, associé général chez Dragonfly, semble particulièrement favorable à Agora, la qualifiant de « meilleure proposition vue à ce jour ».

Native Markets apparaît légèrement désavantagé face aux autres concurrents, sans présenter de caractéristique unique dans sa proposition. Bien qu'il s'engage, comme les deux premiers, à reverser intégralement les revenus générés, le choix de Bridge comme partenaire pour la conformité et les solutions de dépôt/retrait fiduciaire soulève des interrogations sur d'éventuels conflits d'intérêts. En effet, Bridge a été précédemment acquis par Stripe, qui envisage actuellement de développer sa propre blockchain de stablecoin, Tempo.

L'avantage potentiel unique de Native Markets réside dans sa profonde intégration à l'écosystème Hyper. Dans sa proposition, il précise clairement que USDH sera frappé directement sur HyperEVM et sera pris en charge dès le départ pour un transfert vers HyperCore.

Quant à Ethena Labs, nouveau venu remarqué dans le cycle actuel des stablecoins, il n'a pas encore soumis officiellement de proposition. Il a indiqué sur Twitter avoir envoyé deux propositions concernant USDH, mais n'avoir reçu aucune réponse.

J'avais posé la question lors d'un entretien avec Altlayer : pourquoi pensez-vous que les projets ont nécessairement envie de lancer leur propre blockchain ou L2 ?

La réponse fut : parce que les utilisateurs Web3 n'ont aucune loyauté psychologique envers un projet donné. Leur décision repose souvent uniquement sur celui qui leur offrira le plus d'avantages. Si de nombreux projets continuent simplement de se développer sur des blockchains ou L2 existants, ils risquent un jour d'être remplacés par un nouveau projet similaire. En construisant leur propre blockchain et en plaçant leurs actifs centraux dans un environnement qu'ils contrôlent, les projets disposent de plus de marge pour distribuer des bénéfices et peuvent verrouiller les utilisateurs sur une chaîne spécifique. Dans une certaine mesure, le risque et la complexité liés au transfert d'actifs poussent une partie des utilisateurs à « laisser leur postérieur décider de leur esprit », en choisissant d'opérer sur la chaîne propre au projet.

Tout cela découle de l'anxiété des projets face à la perte d'utilisateurs et de trafic. Sur un marché Web3 en constante évolution, HyperLiquid, qui a réalisé près de 4000 milliards de dollars de volume de transactions de contrats le mois dernier, capturant 70 % du marché on-chain, va bientôt affronter le défi classique : « conquérir est facile, garder est difficile ».

Le marché des contrats on-chain semble toujours obéir à une logique de « vainqueur qui prend tout ». dYdX a introduit le carnet d'ordres sur chaîne grâce aux avantages de rapidité et de faible coût d'une L2, et a longtemps été considéré comme un challenger sérieux des bourses traditionnelles, avant d'être supplanté par GMX, basé sur Arbitrum, qui utilise un modèle de pari entre utilisateurs via des vaults. Aujourd'hui, le relais est passé à HyperLiquid, qui paraît invincible pour l'instant, mais pourrait être détrôné du jour au lendemain par un nouveau challenger, tombant alors en disgrâce.

Ce phénomène ne touche pas seulement le marché des contrats on-chain, mais aussi d'autres domaines du Web3. Circle, Tether, ainsi que Stripe mentionné précédemment, testent tous la création de blockchains dédiées aux stablecoins. Il se pourrait qu'un jour surgisse soudainement un « nouveau Hyper » sur l'une de ces blockchains, permettant aux détenteurs de stablecoins de trader sans actions complexes de pont, voire que Circle ou Tether descendent eux-mêmes dans l'arène en supprimant purement et simplement les frais de transaction, uniquement pour augmenter le volume d'émission de stablecoins et compenser leurs revenus via les intérêts des obligations américaines.

Faisant face à cette pression potentielle, Hyper doit trouver un moyen de retenir les utilisateurs au sein de son protocole, et lancer un stablecoin constitue effectivement la meilleure méthode disponible, tout en garantissant des revenus issus des frais de transaction.

Si Hyper souhaitait simplement ajouter un stablecoin à son écosystème, il n'aurait nul besoin d'organiser une sélection publique de fournisseurs. Il aurait pu tranquillement conclure un accord privé avec un service provider, reverser 50 % des revenus d'intérêts sur les obligations américaines aux utilisateurs, et obtenir tout autant de succès tout en augmentant significativement ses revenus. Le fait d'organiser une compétition entre plusieurs parties, de maximiser les retombées pour les utilisateurs, voire de « perdre de l'argent pour attirer l'attention », vise précisément à maintenir les utilisateurs au sein du protocole. De ce point de vue, il est compréhensible qu'Hyper ait ignoré l'offre d'Ethena, car si Ethena excelle dans la productisation des stablecoins, ce n'est pas là l'objectif d'Hyper.

Selon le rapport « Recherche industrielle sur les paiements tiers 2024 » publié par Qianji Investment Bank, et les données d'Analysys sur la part de marché chinoise des prestataires de paiement tiers en 2023, Alipay, WeChat Pay et UnionPay Merchant Services occupent respectivement les trois premières positions avec 34,5 %, 29 % et 10,2 % du marché, tandis que JD Pay représente seulement 5,8 %. La même année, JD avait une part de marché de 14 % dans le commerce électronique.

À travers ces chiffres, je souhaite illustrer que Hyper ne menace pas la base fondamentale de Circle. L'écosystème et la chaîne d'approvisionnement que Circle a construits pendant des années autour d'USDC sont extrêmement difficiles à surpasser du jour au lendemain. Le lancement d'un stablecoin par Hyper deviendra inévitablement un problème que Circle devra affronter, tout comme Tencent devra tôt ou tard faire face au développement par JD d'un produit de paiement tiers.

Même en perdant HyperLiquid, Circle peut toujours choisir de soutenir d'autres protocoles ou, comme dans sa collaboration avec Coinbase, sacrifier temporairement une partie de ses revenus pour obtenir des canaux de distribution. Certes, l'apparition d'USDH causera probablement quelques difficultés à court terme pour Circle, mais à long terme, il reste à voir si l'effet combiné de l'influence de Circle, de la portée de son écosystème, ou bien le versement intégral des revenus d'intérêts sur les obligations américaires, aura le plus d'attrait.

Sortir le ticker USDH longtemps conservé n'est peut-être pas signe qu'HyperLiquid souhaite s'engager activement sur le marché des stablecoins, mais plutôt que la loi «天才法案» exigeant que les réserves des stablecoins soient investies en obligations américaines génère naturellement des revenus d'intérêt, ce qui devient ainsi un excellent moyen de fidéliser les utilisateurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News