Dix ans des stablecoins : du Far West à l'empire, une guerre sans fin

TechFlow SélectionTechFlow Sélection

Dix ans des stablecoins : du Far West à l'empire, une guerre sans fin

Cet article analyse l'évolution du marché des stablecoins, depuis les premières expérimentations jusqu'au leadership actuel de USDT et USDC, en examinant les avantages et inconvénients des différents modèles de stablecoins ainsi que leur rôle dans la stratégie financière mondiale.

Rédaction : Luke, Mars Finance

Introduction : Un nouveau champ de bataille — une guerre faite de dollars et de code

Récemment, Jeremy Allaire, PDG de Circle, a exposé la vision stratégique selon laquelle l'USDC pourrait dominer les nouveaux écosystèmes (comme l'échange décentralisé Hyperliquid), tout en promouvant le « dollar numérique » comme un outil technologique et géopolitique. Cette perspective offre un angle d’entrée particulièrement pertinent pour analyser le marché des stablecoins. En qualifiant ces derniers d’« armes technologiques » permettant de concurrencer la Chine et de renforcer la domination mondiale du dollar, Allaire élève instantanément le sujet au rang de stratégie financière globale.

L’état actuel du marché des stablecoins – un champ de bataille multiforme dont la capitalisation totale dépasse 283 milliards de dollars – n’est pas apparu du jour au lendemain. Il résulte d’une décennie d’innovations remarquables, d’échecs dus à l’arrogance, de jeux d’influence réglementaires et de conflits idéologiques autour de la nature même de la monnaie. Ce rapport déconstruira cette histoire, révélant les forces ayant façonné les géants actuels ainsi que les fantômes des empires disparus. Nous suivrons une chronologie allant de l’ère imparfaite de la création des premiers stablecoins, à la montée opaque de Tether, au défi lancé par USDC avec sa stratégie fondée sur la conformité, jusqu’à la catastrophe algorithmique de Terra, au retrait réglementaire de BUSD, à l’entrée dans le grand public de PayPal, et à l’ouverture de nouvelles frontières par les designs décentralisés et synthétiques.

Pour offrir aux lecteurs un cadre clair, le tableau ci-dessous présente un aperçu des modèles principaux de stablecoins explorés dans ce rapport. Ce tableau servira de référence essentielle pour comprendre l’évolution technologique et philosophique qui a marqué toute l’histoire des stablecoins.

Aperçu comparatif des modèles fondamentaux de stablecoins

Chapitre I : La Genèse – Les premières tentatives instables et leurs échecs (2014-2017)

La naissance des stablecoins répond à un problème fondamental : l’extrême volatilité des premières cryptomonnaies telles que Bitcoin, qui les rend inutilisables comme moyen fiable de transaction ou unité de compte stable. Pour les traders souhaitant « ancrer » leur capital durant les périodes de turbulence sans quitter complètement le système financier traditionnel, cette volatilité est inacceptable. C’est dans ce contexte que débutèrent les premières expérimentations.

Les premières expériences : BitUSD (2014)

Le 21 juillet 2014, le premier stablecoin au monde, BitUSD, fut lancé sur la blockchain BitShares, marquant l’aube de l’ère des stablecoins. Ce projet comptait parmi ses initiateurs d’importants acteurs futurs de l’industrie, notamment Charles Hoskinson, fondateur de Cardano, et Dan Larimer, fondateur d’EOS, lui conférant ainsi une forte légitimité intellectuelle.

BitUSD reposait sur un modèle de garantie par actifs cryptographiques, adossé au jeton natif BTS de BitShares. Sa stabilité s’appuyait sur un mécanisme d’« arbitrage de seigneuriage », plus tard copié presque intégralement puis amplifié par Terra/UST. Théoriquement, lorsque le prix de BTS baissait, les utilisateurs pouvaient acheter du BTS moins cher avec du BitUSD, soutenant ainsi son cours. Toutefois, ce mécanisme comportait un défaut fatal : bien qu’il prévoie des protocoles face à la baisse du collatéral (BTS), il ne disposait d’aucun mécanisme efficace contre la chute de la valeur du BitUSD lui-même, ni contre les fortes fluctuations du prix de BTS. Son échec provenait essentiellement de la faible liquidité et de la haute volatilité du collatéral. Finalement, BitUSD perdit son ancrage au dollar en 2018, sans jamais pouvoir le restaurer.

Deuxième tentative : NuBits (2014)

Également lancé en 2014, NuBits tenta d’améliorer le modèle de BitUSD en choisissant un actif cryptographique plus mature et liquide – le Bitcoin – comme collatéral. Cependant, cela ne résolvait pas fondamentalement le problème. Bien que le Bitcoin possède une meilleure profondeur de marché que BTS, sa volatilité reste trop élevée pour assurer un soutien fiable à la valeur d’un stablecoin. L’effondrement de NuBits fut spectaculaire : en 2016, alors que le marché entrait dans un cycle haussier, un grand nombre de détenteurs vendirent massivement NuBits pour investir dans le Bitcoin, brisant ainsi son ancrage.

Ces premiers échecs révèlent une leçon profonde traversant toute l’histoire des stablecoins : un actif instable ne peut pas soutenir un actif stable. S’appuyer sur un seul actif cryptographique hautement volatil comme collatéral, même accompagné de mécanismes sophistiqués d’arbitrage, rend le design fondamentalement fragile.

Toutefois, l’importance de cette période va au-delà. Les mécanismes d’arbitrage de BitUSD et NuBits ne sont pas seulement des expériences ratées ; ils constituent les ancêtres génétiques des modèles de stablecoins algorithmiques ultérieurs. L’idée de maintenir l’ancrage non pas via une réserve d’actifs réels en proportion 1:1, mais par des incitations économiques orientant les comportements d’arbitrage sur le marché, est née ici même. Le modèle d’« arbitrage de seigneuriage » de BitUSD est quasi identique au mécanisme d’« équilibre par destruction et frappe » de Terra/UST. L’échec de BitUSD, causé par les « fortes fluctuations » du prix de son collatéral, prédit directement la « spirale de la mort » vécue par UST lorsque le prix de LUNA s’effondra sous pression de vente extrême. Ainsi, l’effondrement de Terra n’était pas un événement « cygne noir » issu d’une idée nouvelle, mais la conséquence inévitable d’un modèle vieux de dix ans, connu pour sa fragilité, amplifié à une échelle désastreuse par des rendements insoutenables et une frénésie spéculative. Apparemment, l’industrie entière n’a pas pleinement retenu les leçons de 2014.

Chapitre II : L’hégémonie – L’ère controversée de Tether (2014 - aujourd’hui)

Au milieu des ruines de BitUSD, un projet nommé Tether tira les enseignements de cet échec et opta pour une voie radicalement différente. Rejetant algorithmes complexes et collatéraux cryptographiques volatils, il proposa une solution simple et brutale : chaque USDT émis serait soutenu par un dollar déposé sur un compte bancaire. Ce modèle résolvait directement le problème central du « soutien instable ».

Origines et développement initial

Tether, initialement appelé « Realcoin », fut fondé en juillet 2014 par Brock Pierce, Reeve Collins et Craig Sellars. Construit sur le protocole Mastercoin (renommé Omni) de Bitcoin, il changea de nom en Tether en novembre 2014. En janvier 2015, l’USDT fut coté pour la première fois sur l’exchange Bitfinex, une relation qui devint centrale dans son histoire et ses controverses. Tether Limited et Bitfinex sont tous deux détenus par iFinex Inc., lien étroit qui facilita son développement précoce tout en semant les graines d’un conflit d’intérêts.

Moteur de hausse et roi de la liquidité mondiale

La croissance explosive de l’USDT découle de son rôle de « pont » entre le monde fiduciaire et le monde crypto. Au début, de nombreux exchanges cryptographiques manquaient de relations bancaires stables, limitant l’accès aux entrées et sorties en monnaie fiduciaire. L’USDT combla parfaitement ce vide, devenant le « dollar on-chain » de facto, fournissant une liquidité cruciale aux marchés cryptos mondiaux et supportant la majorité des volumes de trading. Ses usages dépassèrent rapidement les transactions pour inclure les virements internationaux et le stockage de valeur. Dans de nombreux pays où les monnaies locales sont instables, l’USDT s’imposa comme alternative attrayante grâce à ses frais inférieurs et à sa rapidité de règlement comparée aux systèmes bancaires traditionnels.

Un doute persistant : la question des réserves

Cette hégémonie s’accompagne toutefois de controverses incessantes, centrées sur l’authenticité de sa réserve 1:1 en dollars. Malgré les affirmations répétées de Tether quant à une couverture complète, l’entreprise n’a jamais fourni de rapport d’audit indépendant complet établi par un cabinet comptable majeur.

En 2021, la Commission américaine des contrats à terme sur matières premières (CFTC) infligea à Tether une amende de 41 millions de dollars. L’enquête révéla qu’entre 2016 et 2018, Tether n’avait détenu des réserves fiduciaires suffisantes que 27,6 % du temps, confirmant ainsi les soupçons du marché : l’affirmation de « soutien à 100 % » était souvent mensongère. Depuis, la composition des réserves de Tether a évolué, passant d’un ensemble supposé composé uniquement de trésorerie à un panier comprenant des « équivalents de trésorerie », des billets commerciaux et d’autres actifs, augmentant encore l’opacité. Néanmoins, ces dernières années, Tether a considérablement changé sa stratégie, investissant massivement en obligations du Trésor américain, devenant ainsi l’un des principaux détenteurs de dette publique américaine, ce qui a renforcé la qualité de ses actifs et la confiance du marché.

Résilience et domination malgré les controverses

Malgré les controverses, l’USDT non seulement survécut, mais devint le leader incontesté du marché. Fin 2024, sa capitalisation approchait les 120 milliards de dollars, avec plus de 350 millions d’utilisateurs, atteignant même plus de 159 milliards en juillet 2025. Il fit preuve d’une résilience remarquable lors des crises, retrouvant rapidement la stabilité même après la panique post-effondrement de Terra, durant laquelle il avait brièvement perdu son ancrage.

Le succès de Tether n’est pas fortuit. Il reflète profondément les « péchés originels » de l’industrie crypto. Son leadership ne repose pas sur la transparence ou la conformité, mais précisément sur l’opacité opérationnelle et le flou réglementaire. À l’âge sauvage de la crypto, les exchanges avaient généralement du mal à accéder aux services bancaires, rendant difficile l’entrée et la sortie de monnaie fiduciaire. L’USDT offrit une solution parfaite : un dollar numérique pouvant circuler librement entre ces plateformes situées dans des zones grises réglementaires, évitant les complications liées au système bancaire traditionnel. Ses exigences KYC/AML relativement souples, ainsi que son enregistrement dans des juridictions comme les Îles Vierges britanniques, en ont fait le chemin de moindre résistance pour une communauté d’utilisateurs souvent pseudonymes et globale. Ainsi, le succès de Tether peut être vu comme le produit direct de la nature semi-extralégale des débuts du marché crypto. Il prospéra dans le vide réglementaire. Et l’émergence d’un concurrent favorable à la régulation, comme USDC, représente la réaction inévitable à la maturité progressive du secteur et à sa recherche de légitimité.

Chapitre III : La stratégie du challenger – USDC et la voie de la conformité (2018 - aujourd’hui)

En 2018, le marché des stablecoins vit arriver un challenger très différent. Le Consortium Centre, cofondé par Circle (dirigé par Jeremy Allaire) et l’exchange Coinbase, lança USD Coin (USDC). Dès sa naissance, la stratégie de l’USDC s’opposa diamétralement à celle de Tether : il choisit délibérément une voie axée sur la conformité réglementaire, la transparence, et la conquête de la confiance institutionnelle.

Un stablecoin « conforme »

Le point fort central de l’USDC réside dans son étiquette de « conformité ». Circle collabora activement avec les autorités réglementaires, obtenant des licences de transmission de fonds dans plusieurs États américains, et appliqua des protocoles stricts de lutte contre le blanchiment (AML) et de connaissance du client (KYC). Contrairement à l’opacité de Tether, l’USDC s’engagea à offrir un niveau maximal de transparence. Il publie régulièrement des rapports certifiés par des cabinets comptables de premier plan (initialement Grant Thornton, puis Deloitte), attestant que ses réserves sont constituées à 100 % de trésorerie et d’obligations du Trésor américain à court terme. Cela constitue non seulement un défi direct au modèle de Tether, mais ouvre également la voie aux investisseurs institutionnels cherchant un dollar on-chain sécurisé et fiable.

Le moteur de croissance : DeFi et adoption institutionnelle

Si l’USDT est le cœur artériel de la liquidité des exchanges centralisés, l’USDC trouva son « adéquation produit-marché » dans le domaine florissant de la finance décentralisée (DeFi). Grâce à sa transparence et sa crédibilité élevées, l’USDC devint rapidement l’actif de garantie et la paire de trading privilégiée sur les principaux protocoles DeFi tels qu’Aave et Uniswap. Cette stratégie priorisant la réglementation en fit le stablecoin de choix pour les institutions, les trésoreries d’entreprise et les fintechs souhaitant entrer dans l’univers crypto, leur permettant d’éviter efficacement les risques réputationnels associés à l’USDT.

L’épreuve du feu : l’effondrement de Silicon Valley Bank (SVB) (mars 2023)

Le développement de l’USDC ne fut pas sans heurts. Son test le plus sévère eut lieu en mars 2023. Avec la faillite de Silicon Valley Bank (SVB), Circle annonça que près de 3,3 milliards de dollars de ses réserves étaient déposés dans cette banque, représentant une part significative de ses avoirs totaux. Cette annonce déclencha aussitôt une panique généralisée, brisant l’image de l’USDC comme stablecoin « le plus sûr », faisant chuter son prix hors ancrage, jusqu’à environ 0,87 dollar.

Cette crise fut un test de stress extrême pour le modèle de l’USDC. La panique du marché et les demandes massives de rachat mirent à rude épreuve la gestion de liquidité de Circle. Finalement, la résolution dépendit d’une intervention extérieure : le gouvernement américain annonça garantir tous les dépôts de SVB, permettant à Circle de récupérer intégralement ses fonds et de rétablir rapidement l’ancrage 1:1 de l’USDC.

Cet épisode de désancrage, loin d’être une simple défaite, renforça paradoxicalement la pertinence du modèle USDC. Il révéla une vérité profonde : bien que l’intégration profonde dans le système financier traditionnel réglementé introduise de nouveaux risques (comme la faillite d’une banque), elle signifie aussi que l’on peut bénéficier du filet de sécurité final de ce système. Le risque provient ici du système financier traditionnel (faillite bancaire), mais la solution vient aussi du système financier traditionnel (garantie gouvernementale). Une entité purement native de la crypto ou offshore, comme Tether, verrait probablement perdre définitivement ses fonds si la banque bahamienne avec laquelle elle collabore venait à faire faillite, sans espoir d’un sauvetage gouvernemental similaire.

Cet événement força le marché à réévaluer les risques. Lequel est le plus lourd ? Le risque de Tether – réserves opaques, implantation offshore, absence d’audit – ou celui de l’USDC – réserves transparentes, mais déposées dans une banque américaine susceptible de faire faillite, quoique soumise à l’intervention gouvernementale ? Pour les acteurs institutionnels, la réponse est claire : le risque lié à un système bancaire américain réglementé est un risque connu et gérable, bien préférable au risque de contrepartie inconnu d’une entité offshore non régulée. Ainsi, cette crise, loin de détruire l’USDC, finit par valider, à long terme, la stratégie fondamentale de Circle consistant à miser dès le départ sur l’intégration réglementaire.

Chapitre IV : Le grand effondrement – L’enfer algorithmique de Terra/UST (2022)

Dans la cartographie des stablecoins, Terra et son fondateur Do Kwon furent salués comme des pionniers de la « véritable décentralisation », promettant de créer un stablecoin libéré de la dépendance aux garanties fiduciaires. Le mécanisme central reposait sur l’« équilibre par destruction et frappe » entre UST et LUNA : 1 UST pouvait toujours être échangé contre 1 dollar de LUNA, et inversement. Ce système visait à maintenir l’ancrage d’UST au dollar via des incitations à l’arbitrage.

Le moteur de croissance : L’attrait de l’Anchor Protocol

Cependant, le mécanisme d’arbitrage seul ne suffisait pas à entraîner une adoption massive. Le véritable catalyseur de l’écosystème Terra fut l’Anchor Protocol, une plateforme de prêt offrant un taux de rendement annuel (APY) proche de 20 % aux déposants d’UST. Ce rendement excessivement élevé, irréaliste et insoutenable, créa une demande artificielle et massive pour l’UST.

Le raisonnement du moteur de croissance était le suivant : attirés par le rendement élevé, les utilisateurs achetaient du LUNA, le détruisaient pour frapper de l’UST, puis plaçaient cet UST sur Anchor. Ce processus réduisait l’offre en circulation de LUNA, en faisant grimper le prix. La hausse du prix de LUNA renforçait alors la perception de valeur et de stabilité de l’écosystème, attirant davantage d’utilisateurs. C’est un exemple classique de boucle de rétroaction positive. À son apogée, sur un total de 18 milliards de dollars d’UST émis, 16 milliards étaient verrouillés dans Anchor, soulignant l’importance centrale de ce protocole.

L’effondrement : Chronologie de la spirale de la mort (mai 2022)

En mai 2022, ce système apparemment parfait s’effondra soudainement. L’étincelle fut un retrait massif d’UST sur Anchor Protocol et sur l’exchange décentralisé Curve Finance entre le 7 et le 9 mai, entraînant pour la première fois une baisse du prix de l’UST en dessous de 1 dollar.

Dès que l’ancrage fut rompu, le mécanisme d’arbitrage s’activa en sens inverse, devenant rapidement une catastrophe. Les arbitragistes achetaient de l’UST à moins de 1 dollar, l’échangeaient ensuite via le protocole contre 1 dollar de LUNA, puis vendaient immédiatement ce LUNA sur le marché pour réaliser un profit. Ce processus fit exploser l’offre de LUNA à une vitesse fulgurante, exerçant une pression énorme à la baisse sur son prix. À mesure que le prix de LUNA chutait, le nombre de LUNA à frapper pour échanger chaque UST augmentait exponentiellement, aggravant encore la pression vendeuse sur LUNA – c’est ce qu’on appelle la « spirale de la mort ».

Pour sauver le système, la fondation à but non lucratif Luna Foundation Guard (LFG) utilisa ses réserves en bitcoins d’un montant de plusieurs milliards de dollars afin de défendre l’ancrage, mais ces efforts furent vains face à la pression de vente colossale, accentuant même la panique sur l’ensemble du marché crypto. En une semaine, plus de 45 milliards de dollars de capitalisation s’évaporèrent de l’écosystème Terra.

Conséquences : Contagion sur le marché et alerte réglementaire

L’effondrement de Terra déclencha une crise en chaîne dans toute l’industrie crypto, provoquant la faillite d’acteurs majeurs comme Celsius et Three Arrows Capital, et plongeant tout le marché dans un long « hiver crypto ». Cet événement mit aussi les stablecoins algorithmiques sous les projecteurs des régulateurs mondiaux, démontrant de manière tragique la vulnérabilité intrinsèque de ces modèles et leurs risques systémiques potentiels. L’enseignement tiré de BitUSD en 2014 avait été oublié, et cette fois, le prix fut une catastrophe pour l’ensemble du secteur.

En analysant plus profondément, l’écosystème Terra était fondamentalement une machine à mouvement perpétuel, condamnée à l’échec dès le départ. Le rendement de 20 % offert par Anchor n’était alimenté par aucune activité économique durable, mais subventionné par les réserves de Terra et l’inflation du jeton LUNA. Tout le système formait une boucle fermée, entièrement dépendante de l’afflux constant de nouveaux capitaux et de la hausse continue du prix de LUNA pour payer les intérêts aux déposants existants. Bien qu’exécuté automatiquement par des contrats intelligents, son fonctionnement ressemblait en pratique à une escroquerie de type Ponzi.

Un système stable ne peut pas verser durablement 20 % de rendement dans un environnement où le taux sans risque est proche de zéro. Ce rendement doit avoir une source. Lorsque les revenus d’emprunt sur Anchor ne suffisaient pas à couvrir les intérêts, l’écart était comblé par les réserves de Terra. Or, la valeur du système entier reposait sur le prix de LUNA, lui-même soutenu par la demande pour l’UST, qui dépendait à son tour du rendement élevé d’Anchor. C’était un système totalement autoréférentiel et autarcique, nécessitant une croissance constante pour subsister. Dès que la demande pour l’UST vacilla (comme lors de ces gros retraits), la boucle de croissance s’inverse, et la logique interne du système le pousse à l’autodestruction. La « spirale de la mort » n’était pas un bug du système, mais la conséquence inévitable de sa conception centrale sous pression.

Chapitre V : Bifurcation du destin – Le marteau réglementaire et l’embrassade du monde financier traditionnel (2023)

L’année 2023 marqua un tournant pour le marché des stablecoins. Deux événements emblématiques – la suppression forcée de BUSD et l’arrivée tapageuse de PYUSD – dessinèrent clairement deux trajectoires futures radicalement opposées, annonçant l’avènement d’une nouvelle ère.

Première partie : La chute de BUSD

Binance USD (BUSD) était un stablecoin émis par Paxos, une société fiduciaire régulée par l’État de New York, mais promu et principalement utilisé par Binance, le plus grand exchange crypto au monde. Ce modèle de collaboration permit à BUSD de connaître une ascension rapide, devenant le troisième stablecoin du marché.

Toutefois, en février 2023, le marteau réglementaire s’abattit. Le Département des Services Financiers de New York (NYDFS) ordonna à Paxos d’arrêter de frapper de nouveaux BUSD. Les autorités justifièrent cette décision par le fait que Paxos n’avait pas mené une diligence raisonnable suffisante sur son partenaire Binance, lequel présentait des failles systémiques en matière de conformité anti-blanchiment et traitait un volume important de transactions illégales. Paxos fut ensuite sanctionné d’une amende de 26,5 millions de dollars. Cette action réglementaire scella effectivement le sort de BUSD.

Suite à l’interdiction, Binance commença progressivement à retirer son soutien au BUSD et encouragea les utilisateurs à migrer vers d’autres stablecoins comme le nouvel FDUSD, entraînant un effondrement rapide de la capitalisation de BUSD.

Deuxième partie : L’ascension de PYUSD

En contraste frappant avec la sortie discréditée de BUSD, le géant des paiements PayPal lança en août 2023 son propre stablecoin, PayPal USD (PYUSD), toujours émis par Paxos. Cet événement fut historique : une entreprise majeure de fintech américaine, cotée en bourse et strictement régulée, faisait officiellement son entrée dans le domaine des stablecoins. Cela marque le début d’une nouvelle phase où les stablecoins, pilotés par la finance traditionnelle (TradFi) et la fintech, visent une adoption massive par le grand public.

La stratégie de PayPal est claire et puissante : utiliser sa base d’utilisateurs massive (plus de 426 millions de comptes actifs) et son réseau marchand pour populariser le PYUSD dans les paiements quotidiens, les virements internationaux et les applications, dans le but de contourner les réseaux traditionnels de cartes bancaires, réduisant ainsi les coûts et augmentant l’efficacité.

Le destin opposé de BUSD et PYUSD la même année révèle profondément la « grande bifurcation » du marché des stablecoins. Le modèle de BUSD reposait sur le canal d’un exchange crypto mondial immense mais situé en zone grise réglementaire. Les régulateurs (NYDFS) ont prouvé, en ciblant l’émetteur régulé aux États-Unis (Paxos), qu’ils pouvaient éliminer ce modèle, peu importe la taille de l’exchange derrière. À l’inverse, le modèle PYUSD repose sur le canal d’une société de paiement mondiale, elle-même importante mais rigoureusement régulée.

Ce changement indique que l’avenir des stablecoins, pour réussir à grande échelle, ne dépendra plus de l’effet réseau du monde crypto natif, mais de la capacité à accéder à des canaux de distribution mainstream dans le cadre réglementaire. Le pouvoir passe des exchanges crypto offshore aux institutions financières nationales et régulées. C’est exactement l’avenir que Jeremy Allaire et Circle avaient parié depuis le début.

Chapitre VI : L’innovation de pointe – Alternatives décentralisées et actifs synthétiques

Alors que les stablecoins adossés à des monnaies fiduciaires dominent le marché, un autre axe d’innovation parallèle explore continuellement des solutions alternatives pour s’affranchir de la dépendance centralisée. Des premiers stablecoins décentralisés aux derniers dollars synthétiques, cette ligne de front connaît une compétition intense, mêlant réflexions profondes sur le risque, l’efficacité et l’esprit de décentralisation.

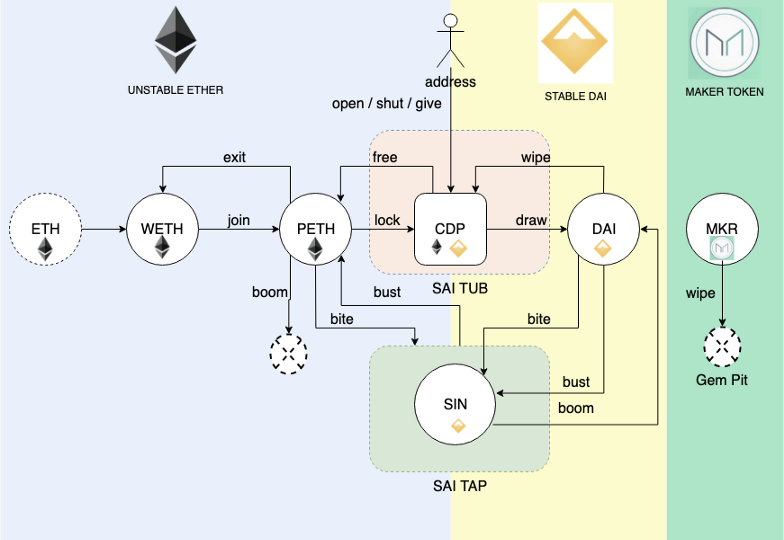

Une alternative décentralisée résiliente : MakerDAO (DAI)

Le DAI, lancé en 2017, est le stablecoin décentralisé le plus ancien et le plus réussi. Il utilise un modèle de garantie par excès d’actifs cryptographiques : les utilisateurs bloquent des actifs volatils comme l’Ethereum (ETH) dans des contrats intelligents (appelés « coffres-forts » ou CDP) et empruntent du DAI en garantie. Pour amortir le risque de baisse du collatéral, la valeur du collatéral doit largement dépasser celle du DAI emprunté (par exemple, un taux de garantie supérieur à 150 %).

La gouvernance du DAI est assurée par une organisation autonome décentralisée, MakerDAO, dont les détenteurs du jeton de gouvernance MKR votent sur les paramètres de risque du système, comme les frais stables (intérêts) ou les types de collatéraux acceptés. L’évolution du DAI connut une étape majeure : passant initialement d’un unique collatéral (ETH), il accepta progressivement plusieurs actifs cryptographiques. Plus controversé encore, afin de renforcer la stabilité et l’échelle, MakerDAO commença à accepter des stablecoins centralisés (comme USDC) et des actifs du monde réel (RWA) comme garantie. Cette décision, bien qu’elle ait accru la solidité du DAI, suscita un débat animé au sein de la communauté sur le sacrifice éventuel de sa pureté décentralisée.

Expérience hybride : Frax Finance (FRAX)

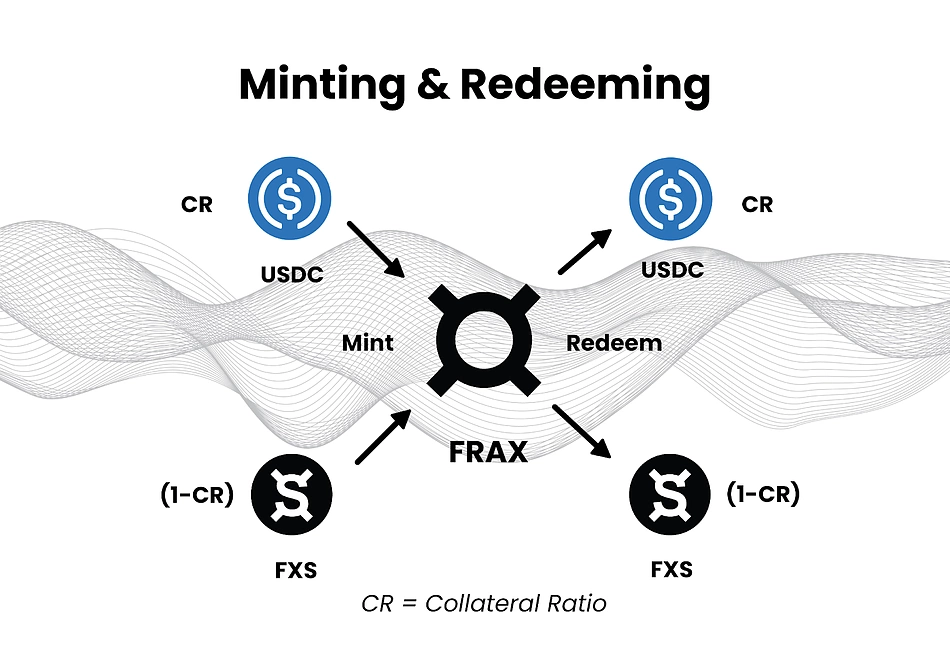

Frax, premier stablecoin « partiellement algorithmique », cherche à trouver un équilibre entre efficacité capitalistique et sécurité. Le mécanisme d’ancrage de FRAX est un modèle hybride unique : il est partiellement soutenu par des collatéraux réels (comme USDC) et partiellement stabilisé par son jeton de gouvernance, Frax Shares (FXS), via un algorithme.

Il repose sur un taux de collatéralisation (CR) dynamique. Quand la confiance du marché en FRAX augmente, le protocole peut abaisser le taux de collatéralisation, rendant le système plus algorithmique et donc plus efficace en capital. Lorsqu’un utilisateur frappe du FRAX, la partie algorithmique nécessite la destruction d’une valeur équivalente de jetons FXS. Bien que le modèle de Frax soit plus complexe et robuste qu’un stablecoin purement algorithmique, évitant ainsi le sort de Terra, sa stabilité à long terme sous pression extrême reste une question ouverte.

Nouveau paradigme : le dollar synthétique d’Ethena (USDe)

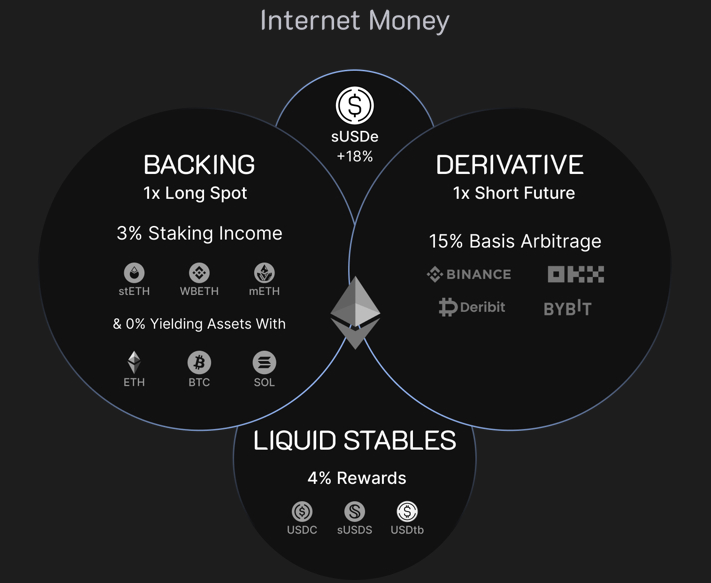

Le USDe, proposé par Ethena, représente une innovation plus radicale. Ce n’est pas un stablecoin au sens traditionnel, mais plutôt un « dollar synthétique ». Le USDe n’est pas directement soutenu par des dollars, mais vise à reproduire et synthétiser la valeur du dollar sur la blockchain par ingénierie financière.

Le mécanisme central est une stratégie de couverture « Delta neutre » : chaque fois qu’Ethena reçoit un dollar de collatéral (par exemple, du stETH, Ethereum mis en gage), il ouvre une position vendeuse équivalente sur un contrat perpétuel dans un exchange de dérivés. Ainsi, quelle que soit la hausse ou la baisse du prix du collatéral ETH, les gains/pertes de la position au comptant sont compensés par les pertes/gains de la position à terme, maintenant la valeur en dollar de l’ensemble stable.

Le rendement élevé du USDe provient principalement des frais de financement du marché des contrats perpétuels. En période de marché haussier, l’euphorie acheteuse est forte, et les traders longs doivent généralement payer des frais de financement aux traders short. En tant que détenteur d’une position short, Ethena perçoit continuellement ces frais et les redistribue aux utilisateurs qui gagent du USDe.

De l’USDT au DAI, puis à Frax et USDe, l’histoire de l’évolution des stablecoins est en réalité une histoire de transfert et de transformation du risque. Chaque nouveau modèle n’élimine pas simplement le risque, mais transforme un type de risque en un nouveau risque complètement différent.

L’USDT/USDC éliminent le risque de volatilité du collatéral de BitUSD, mais introduisent un risque centralisé et de contrepartie énorme (Les réserves de Tether sont-elles réelles ? SVB va-t-il faire faillite ?).

Le DAI, via la garantie on-chain et la gouvernance décentralisée, résout le risque de centralisation de l’USDT/USDC, mais réintroduit le risque de volatilité du collatéral (géré par sur-garantie), ajoute les risques de contrat intelligent et d’oracle, et présente une efficacité capitalistique très faible.

Frax tente de résoudre l’inefficacité capitalique du DAI par son modèle partiellement algorithmique, mais cela introduit à son tour des risques réflexifs et algorithmiques, version atténuée du risque qui a détruit Terra.

Ethena (USDe), grâce à la couverture Delta neutre, résout à la fois le problème d’efficacité capitalique du DAI et le risque direct de volatilité du collatéral. Toutefois, il introduit une série de nouveaux risques, potentiellement plus systémiques : risque de frais de financement (que se passe-t-il si les frais sont négatifs pendant longtemps ?), risque de contrepartie des exchanges (que se passe-t-il si Binance ou un autre exchange de dérivés fait faillite ?), et risque de garde de ses partenaires de règlement hors chaîne. Le risque n’a pas disparu, il s’est simplement déplacé du bilan vers le marché des dérivés.

L’état actuel des stablecoins et la guerre de l’avenir

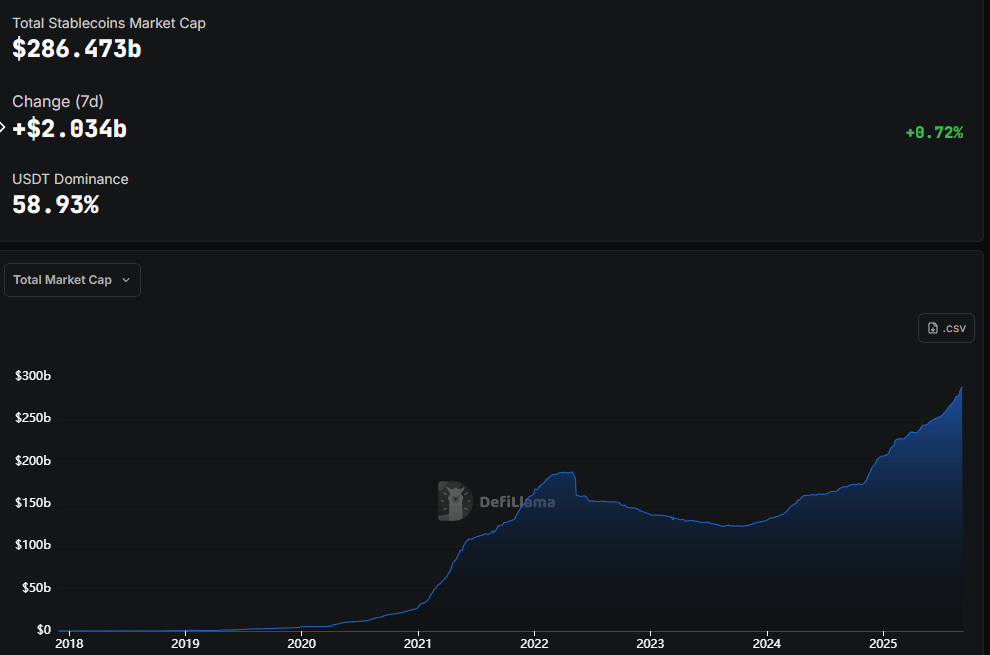

En regardant en arrière sur dix ans, les stablecoins sont passés d’expérimentations fragiles en 2014 à une industrie aux implications politico-économiques majeures, valorisée des centaines de milliards de dollars. Après une sélection darwinienne impitoyable, le marché s’est fortement concentré sur le modèle adossé à des monnaies fiduciaires, où USDT et USDC détiennent près de 90 % des parts, tandis que les fantômes des stablecoins algorithmiques restent une mise en garde permanente pour l’industrie.

L’architecture actuelle du marché

Fin 2025, la capitalisation totale des stablecoins a dépassé 283 milliards de dollars, en hausse de 128 % depuis le début de l’année. Le graphique ci-dessous illustre clairement l’évolution historique des parts de marché des principaux stablecoins, racontant visuellement cette lutte pour le pouvoir.

Les champs de bataille futurs

La première décennie de la guerre des stablecoins fut celle de la recherche d’une adéquation produit-marché au sein de l’écosystème crypto. La prochaine décennie sera celle de la percée de cette frontière, pour devenir la voie fondamentale d’un nouveau système financier mondial, natif d’internet. Ce conflit se jouera sur plusieurs fronts clés :

Fossé réglementaire : Avec l’application de cadres réglementaires comme la loi américaine GENIUS ou la loi européenne MiCA, la conformité n’est plus optionnelle, mais devient le sésame obligatoire pour tout stablecoin visant une adoption massive. Cela donne un avantage considérable aux acteurs comme Circle et PayPal, déjà leaders en matière de conformité.

Le marché des paiements de mille milliards : L’attention de l’industrie se déplace des transactions crypto vers des applications du monde réel, notamment les paiements transfrontaliers et les virements. Sur ce vaste marché, les stablecoins ont un avantage écrasant en coût et en vitesse face aux systèmes traditionnels. C’est précisément là que PayPal concentre ses efforts.

La bataille pour l’âme du DeFi : Bien que les stablecoins centralisés dominent actuellement, la demande d’un outil de stockage de valeur véritablement décentralisé et inviolable reste un idéal central du monde crypto. La compétition entre différents modèles comme DAI, Frax et Ethena déterminera quel actif deviendra la monnaie native d’un internet décentralisé.

La guerre des plateformes blockchain : La compétition ne se limite pas aux stablecoins eux-mêmes, mais s’étend aussi aux réseaux Layer 1 et Layer 2 qui les hébergent. Actuellement, la majorité des stablecoins circulent sur Ethereum et Tron, mais avec l’émergence de nouvelles blockchains et solutions de second niveau, la lutte pour savoir qui deviendra la couche de règlement privilégiée s’intensifie.

L’épopée des stablecoins est loin d’être terminée. Avec l’entrée en scène des géants de la finance traditionnelle et des États souverains, la compétition future sera plus âpre que jamais, et les enjeux seront plus élevés que jamais. Le vainqueur de cette guerre déterminera non seulement quel jeton deviendra la monnaie de réserve du monde numérique, mais pourrait aussi redessiner l’architecture financière mondiale des décennies à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News