Associé de Pantera : Pourquoi le paysage des VC cryptos en 2025 est-il différent des cycles précédents ?

TechFlow SélectionTechFlow Sélection

Associé de Pantera : Pourquoi le paysage des VC cryptos en 2025 est-il différent des cycles précédents ?

La vague de fusions-acquisitions stratégiques et de introductions en bourse se poursuivra dans le prochain cycle.

Rédaction : Paul Veradittakit, associé chez Pantera Capital

Traduction : Luffy, Foresight News

Synthèse

-

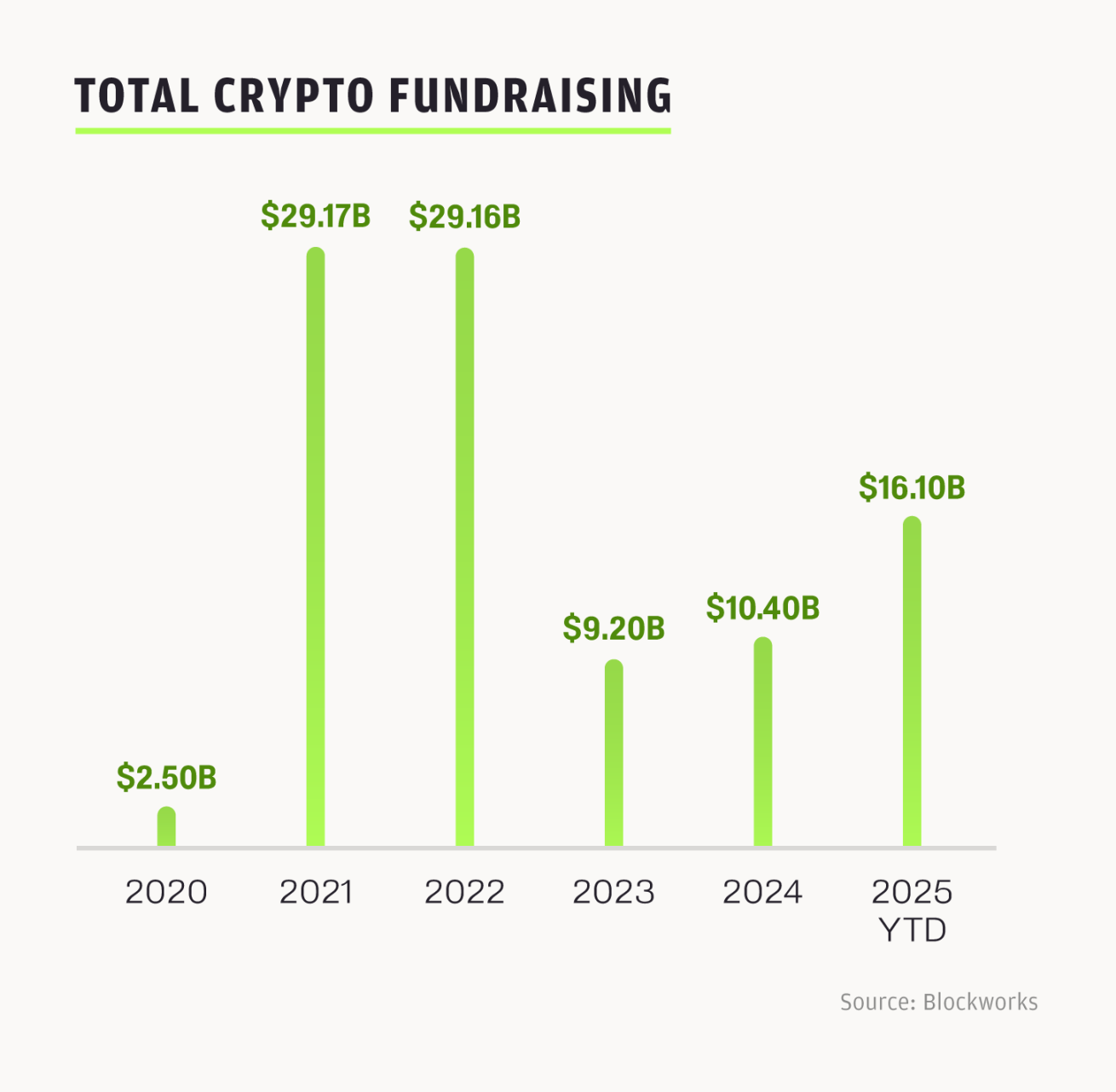

Depuis le début de l'année, les entreprises du secteur cryptographique ont levé plus de 16 milliards de dollars et réalisé plus de 100 opérations de fusion-acquisition. Le secteur est sur une trajectoire record, dépassant déjà le volume total des transactions de toute l'année 2024.

-

Ce cycle repose sur des fondations plus solides, porté par une réglementation américaine plus transparente et une dynamique de croissance mondiale.

-

La vague stratégique de fusions-acquisitions et d'introductions en bourse se poursuivra dans le prochain cycle.

En 2025, un niveau record d'activités de fusions-acquisitions et d'introductions en bourse redéfinit et pousse l'industrie cryptographique vers une nouvelle étape, attirant de nouveaux capitaux, institutions, développeurs et utilisateurs, stimulant ainsi l'innovation blockchain et la mise en œuvre concrète des applications. Ce modèle a déjà été observé lors de précédentes grandes révolutions technologiques : après des décennies de construction d'infrastructures, une croissance explosive suit inévitablement. L'essor de l'intelligence artificielle découle d'investissements infrastructurels étalés sur des décennies, tandis que l'industrie cryptographique mûrit bien plus rapidement, s'appuyant sur une stack technologique plus avancée et bénéficiant d'outils de qualité supérieure pour générer des rendements croissants. C'est précisément pourquoi la dynamique interne actuelle du marché diffère radicalement des cycles passés : elle n'est plus dominée par la spéculation, mais plutôt par une intégration stratégique.

Accélération de la dynamique : pourquoi ce cycle est différent

Les mouvements du marché cryptographique suivent une courbe sinusoïdale. Bien que le rythme des investissements en capital-risque ralentisse, des facteurs tels qu'une réglementation favorable, une attitude gouvernementale positive envers les cryptoactifs, des flux de transactions actifs, des engagements accrus d'entreprises comme Robinhood dans les activités cryptographiques, ainsi qu'une intégration accrue entre les cryptoactifs et d'autres domaines connexes, indiquent en réalité une tendance haussière au cœur du secteur.

Après avoir atteint un pic en 2022, les investissements ont chuté fortement en 2023, se sont redressés en 2024, puis ont nettement accéléré en 2025 : rien qu'au deuxième trimestre 2025, 31 transactions ont dépassé 50 millions de dollars chacune, et les introductions en bourse, fusions-acquisitions et financements par dette sont devenus les principaux moteurs de croissance. Depuis le début de l'année, le marché cryptographique a attiré 16,1 milliards de dollars. Toutefois, le capital-risque cryptographique imite désormais le modèle traditionnel : concentration du capital vers quelques fonds seulement. Cette concentration entraîne généralement des montants par transaction plus élevés mais un nombre total de transactions en baisse, reflétant à la fois la maturation progressive des entreprises cryptographiques et un environnement de financement plus concurrentiel que jamais auparavant, tant pour les fondateurs que pour les investisseurs.

Plusieurs facteurs combinés rendent ce cycle particulier : la remontée des prix des jetons, le lancement continu de nouveaux produits, une confiance accrue des fondateurs, et des évolutions réglementaires favorables qui clarifient les perspectives pour les stablecoins et les actifs numériques, libérant ainsi davantage de capitaux. Pendant de nombreuses années, l'incertitude réglementaire a freiné les innovateurs et créé des frictions avec l'écosystème Web3, car tous redoutaient des sanctions potentielles. Or, l'administration Trump adopte une position favorable aux cryptoactifs, posant les bases législatives pour le déploiement d'applications sur chaîne via le « Genius Act » et le « Clarity Act ». Bien que nous ne puissions pas anticiper l'impact lointain de ces lois, nous pouvons affirmer que ces discussions et mesures réduiront l'hésitation cognitive et financière autour des investissements cryptographiques. En outre, la Réserve fédérale devrait baisser ses taux en novembre, ce qui pourrait encourager davantage de capitaux à affluer vers les actifs risqués, tandis que les systèmes de transaction d'actifs numériques (DATS) permettront de verrouiller le capital dans des actifs de longue traîne. La prudence des investisseurs diminue progressivement, et leur volonté d'investir augmente constamment.

Le profil d'allocation des investissements change : un tiers du capital se dirige vers des opportunités « bottom-up », telles que les contrats perpétuels, les plateformes d'émission de jetons, les marchés prédictifs et les nouveaux protocoles DeFi fondamentaux ; les deux tiers restants se concentrent sur des domaines « top-down », incluant les DATS, la tokenisation des actifs du monde réel (RWAs), les fonds négociés en bourse (ETFs), ainsi que les entreprises en préparation pour une introduction en bourse. Dans ce cycle, les actifs cotés en bourse dominent, permettant au grand public un accès plus facile aux actifs cryptographiques. Pour le secteur, c'est un signe très sain. Cet équilibre indique que le marché mûrit progressivement, valorisant à la fois l'innovation et l'intégration avec la finance traditionnelle.

La fenêtre pour élaborer un cadre législatif clair pour les cryptoactifs est courte, mais actuellement ouverte grâce à l'attitude favorable du gouvernement, et devrait rester ouverte jusqu'aux élections de mi-mandat en 2026. Le DeFi Education Fund œuvre activement à protéger les développeurs logiciels : non seulement en soumettant des commentaires sur la demande d'informations du Comité bancaire du Sénat concernant la structure des marchés d'actifs numériques, mais aussi en publiant récemment un projet de discussion pour le « Responsible Financial Innovation Act 2025 ». Le colloque Blockchain 2025 du Wyoming, tenu la semaine dernière, a mis l'accent sur la réglementation des actifs numériques, soulignant l'urgence pour les États-Unis d'établir un cadre réglementaire clair et de construire une structure de marché équilibrée. Des responsables gouvernementaux actuels ont participé à cet événement, dont l'ordre du jour incluait des initiatives en faveur d'une réglementation prospective. D'ici le premier trimestre 2026, nous prévoyons que les bases réglementaires seront plus solides qu'à aucun autre moment des cycles précédents, surtout compte tenu de l'urgence temporelle.

Reprise des cotes de jetons et du marché des IPO

En 2025, le nombre de jetons cotés a diminué, et parmi les nouveaux jetons, moins nombreux maintiennent leurs gains, ce qui pèse sur les flux de transactions en aval. Les projets dépendant de l'émission de jetons auront plus de difficultés à lever des fonds s'ils manquent d'attrait sur le marché.

À l'inverse, la fenêtre des IPOs s'est rouverte. Déjà 95 sociétés ont été introduites en bourse sur les marchés américains en 2025, ayant collecté 15,6 milliards de dollars d'ici la mi-juin, soit une hausse de 30 % par rapport à 2024. Les IPOs d'entreprises liées aux cryptoactifs telles que Circle et BitGo marquent une tendance émergente, où les investisseurs orientent désormais leurs allocations vers les actions cryptographiques plutôt que vers les jetons. Le 5 juin 2025, l'introduction en bourse de Circle constitue un jalon clé : son prix initial était de 31 dollars par action, atteignant 233 dollars mi-juillet, offrant un rendement supérieur à 500 %, pour une capitalisation boursière de 44,98 milliards de dollars. Récemment, Figure et Bullish ont également finalisé leurs IPOs, Bullish devenant la première entreprise à lever 1,15 milliard de dollars partiellement via un stablecoin. BitGo prévoit de poursuivre son introduction en bourse, ayant déjà levé 100 millions de dollars pendant le marché baissier de 2023, ce qui témoigne de l'intérêt soutenu des investisseurs. Aujourd'hui, les entreprises cryptographiques privilégient l'optimisation de leurs revenus et de leur croissance plutôt que les émissions spéculatives de jetons.

L'engouement pour les IPOs cryptographiques et d'autres domaines « top-down » attire désormais les investisseurs traditionnels grâce à des modèles économiques stables centrés sur les revenus, plutôt qu'à travers la volatilité des crypto-monnaies. La vague d'IPOs ne fait que commencer, et plusieurs autres entreprises devraient rejoindre ce mouvement dans les mois à venir.

Fusions-acquisitions et maturité du secteur

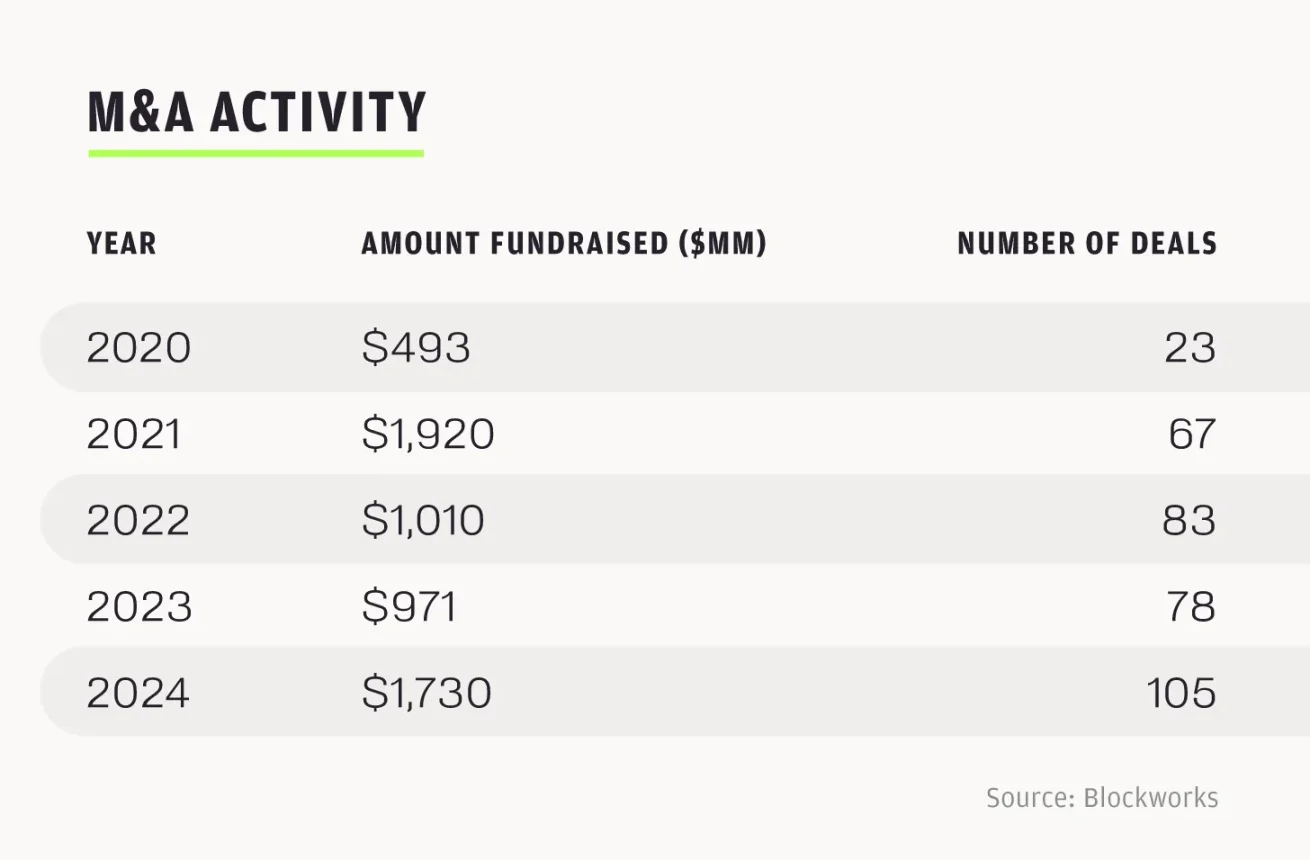

2024 a été une année record en matière de fusions-acquisitions, avec plus de 100 transactions pour un montant total de 1,73 milliard de dollars ; en 2025, le nombre de transactions devrait dépasser celui de 2024. Seulement entre janvier et juillet de cette année, 76 transactions ont été finalisées, totalisant 6,23 milliards de dollars, soit 3,6 fois le volume annuel de 2024. Si ce rythme se maintient, on pourrait atteindre 130 opérations de fusion-acquisition sur l'ensemble de l'année 2025.

L'élan des fusions-acquisitions en 2025 reflète davantage une maturité naturelle du secteur qu'une simple libération de demandes accumulées. Par exemple, l'acquisition de Bitstamp par Robinhood illustre une stratégie visant à construire des plateformes intégrées. Le pari de plusieurs milliards de dollars de Robinhood sur l'avenir des cryptoactifs ajoute davantage de crédibilité à l'écosystème. Au deuxième trimestre 2025, les revenus de l'activité cryptographique de Robinhood ont bondi de 98 % en glissement annuel, atteignant 160 millions de dollars ; les revenus totaux de l'entreprise ont augmenté de 45 %, atteignant 989 millions de dollars, avec un bénéfice de 386 millions de dollars. En tant que plateforme de trading d'actions centrée sur les utilisateurs particuliers, l'adoption par Robinhood des infrastructures blockchain illustre clairement la transition du secteur vers des infrastructures mainstream et conformes.

De même, les levées de fonds tardives montrent une attention accrue portée aux modèles « axés sur les revenus et la conformité », comme lorsque Securitize a levé 400 millions de dollars auprès de Mantle au deuxième trimestre 2025 pour la tokenisation des RWAs, ou lorsque la plateforme de marchés prédictifs Kalshi a levé 185 millions de dollars, atteignant une valorisation de 2 milliards de dollars. Ces initiatives indiquent que l'industrie cryptographique recentre ses efforts sur la collaboration avec les institutions financières traditionnelles, plutôt que sur la poursuite exclusive d'opportunités spéculatives.

Convergence entre l'industrie cryptographique et d'autres domaines

L'industrie cryptographique n'est plus isolée, mais s'intègre profondément aux technologies de pointe et au système financier mondial.

Dans le domaine de l'intelligence artificielle, la stack technologique OM1 + FABRIC d'OpenMind comble la « couche manquante » du secteur robotique en permettant une collaboration décentralisée entre robots ; le système d'authentification par scan d'iris de Worldcoin, basé sur une couche d'identité blockchain, pourrait permettre aux agents d'IA de s'authentifier et de réaliser des transactions de manière autonome, résolvant ainsi un problème crucial de sécurité pour les interactions des agents d'IA dans l'écosystème cryptographique ; des plateformes d'IA décentralisées comme Sahara AI (version décentralisée de Scale AI) ou Sentient (version décentralisée de Hugging Face) transforment progressivement l'infrastructure traditionnelle de l'IA. Bien que la couche applicative de l'IA cryptographique en soit encore à ses balbutiements, son potentiel pourrait donner naissance à de nouvelles structures de marché via des agents et systèmes de transaction sur chaîne.

Dans le domaine des paiements, les stablecoins — notamment l'USDC de Circle — sont devenus une composante essentielle des systèmes de paiement mondiaux, et le « Genius Act » accélère davantage leur adoption. Au premier trimestre 2025, les revenus de Circle ont augmenté de 58,6 %, atteignant 579 millions de dollars. Les analystes prévoient que le volume quotidien des transactions en stablecoins pourrait atteindre 250 milliards de dollars dans les trois prochaines années ; si cette tendance se maintient, il pourrait même dépasser celui des systèmes de paiement traditionnels comme Visa d'ici dix ans. PayPal, Visa et d'autres entreprises explorent l'intégration des stablecoins dans les canaux de paiement traditionnels. La collaboration entre Robinhood et Arbitrum permet désormais aux utilisateurs de Robinhood d'échanger directement de l'USDC sur Arbitrum, abaissant ainsi le seuil d'accès aux stablecoins pour les utilisateurs particuliers. Cette coopération n'est que le début : Arbitrum joue un rôle clé dans l'élargissement de l'utilisation des stablecoins, confirmant la valeur des solutions Layer 2 dans la connexion entre cryptomonnaies et finance traditionnelle.

Cette convergence entre secteurs clés rassemble des experts en intelligence artificielle, fintech et technologie grand public, brouillant ainsi les frontières industrielles. En tant qu'infrastructure pour les systèmes décentralisés, l'industrie cryptographique devient progressivement une couche essentielle de la stack technologique mondiale.

Perspectives futures

Nous prévoyons que le cycle du marché, entre le quatrième trimestre 2025 et le premier trimestre 2026, sera structurellement plus robuste. Une clarté réglementaire sans précédent, la perspective de baisses de taux, ainsi qu'afflux massif de capitaux provenant de fusions stratégiques et d'IPOs construisent ensemble une base industrielle solide. Cette nouvelle dynamique centrée sur la « valeur d'usage réelle » crée les conditions d'une croissance accélérée. Notre stratégie consiste à saisir cette opportunité en concentrant nos ressources sur des investissements hautement sûrs dans des sociétés de série A susceptibles de définir leur propre domaine.

Depuis le début de l'année 2025, le marché américain des IPOs a accueilli 224 introductions en bourse. Au premier semestre 2024, 94 IPOs avaient eu lieu, contre 165 au premier semestre 2025, soit une augmentation de 76 %. Seulement au premier semestre 2025, 185 opérations de fusion-acquisition liées aux cryptoactifs ont été réalisées, dépassant probablement le niveau annuel de 2024 (248). Les IPOs réussies d'entreprises emblématiques comme Circle, ainsi que les acquisitions d'entreprises cryptographiques par de grands groupes de finance traditionnelle, témoignent clairement de la force du cycle à venir.

La convergence entre cryptographie, intelligence artificielle, paiements et infrastructures, combinée à un contexte réglementaire favorable et à un intérêt accru des investisseurs, propulsera l'industrie vers une ère de croissance accélérée. Profitant de cette opportunité, nous continuerons de renforcer la place de l'industrie cryptographique comme pilier central de la finance et de la technologie mondiales.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News