Circle et Stripe se lancent dans la course aux chaînes, l'heure d'« AWS » pour les infrastructures de paiement est-elle arrivée ?

TechFlow SélectionTechFlow Sélection

Circle et Stripe se lancent dans la course aux chaînes, l'heure d'« AWS » pour les infrastructures de paiement est-elle arrivée ?

La chaîne de paiement native deviendra le système monétaire de l'ère de l'IA, redéfinissant l'architecture fondamentale de la finance mondiale.

Auteur : Simon Taylor

Traduction : TechFlow

Selon Fortune, Stripe et Paradigm pourraient collaborer au développement d'une blockchain centrée sur les paiements, bien que cela n'ait pas encore été confirmé officiellement. Supposons toutefois que l'information soit exacte. Par ailleurs, Circle a également annoncé un projet similaire dans son rapport financier. Que signifient ces mouvements ?

Reculons un peu. L'infrastructure actuelle des paiements reste fortement personnalisée, fragile et coûteuse à étendre. Si vous croyez que l'intelligence artificielle accélérera la croissance du volume des transactions, et si vous partagez l'idée que « l'argent est en train de devenir logiciel », alors la conclusion est évidente :

Une blockchain née pour les paiements est inévitable. Les infrastructures existantes, qu'elles soient on-chain ou off-chain, sont incapables de répondre aux besoins futurs. Les stablecoins, les dépôts tokenisés et la finance on-chain deviennent progressivement une réalité.

La question clé est la suivante : quel réseau parviendra à standardiser la couche technique de base afin de permettre aux opérateurs de gagner grâce à leurs logiciels ?

Note du rédacteur : l'auteur est conseiller chez Paradigm. Les opinions exprimées ici sont personnelles. Cet article vise à analyser la logique stratégique derrière une blockchain dédiée aux paiements ainsi que ses implications pour les acteurs du secteur.

L’« instant AWS » du paiement :

Il n'existe actuellement aucune infrastructure universelle dans le traitement des paiements, équivalent à AWS. Chaque prestataire de paiement reconstruit le même stack technologique sans bénéficier d'une couche commune et publique. Une piste de paiement partagée, neutre et à haut débit permettrait de réduire drastiquement les coûts fixes d'exploitation et de recentrer la concurrence sur les logiciels et les flux de travail. Imaginez une telle infrastructure, mais sans Amazon – véritablement fiable et neutre.

Les blockchains existantes manquent de fonctionnalités natives dédiées aux paiements. Envisagez un outil de traitement des paiements doté d'équivalents à « EC2 pour les règlements », « S3 pour les reçus » ou « IAM pour les clés de conformité ». Le cœur de cette compétition ne tourne pas autour de la réduction des frais de transaction, mais plutôt autour de l'efficacité des développeurs et de la résolution de points douloureux comme le retrait en monnaie fiduciaire.

Les réseaux à haut débit existants (comme Solana et Base) sont certes puissants, capables de traiter divers types de transactions, y compris les memecoins, mais leur multifonctionnalité peut entraîner des congestions et des difficultés d'utilisation dans certains cas spécifiques. Par exemple, si un président lançait soudainement un nouveau jeton, cela pourrait perturber l'expérience utilisateur normale. Un couteau suisse, aussi complet soit-il, n'est pas nécessairement un bon hachoir.

Nous avons déjà vu apparaître des projets de blockchains spécialisées dans les stablecoins, comme Plasma de Tether ou les jeunes entreprises Codex et Conduit, qui tentent de résoudre ces problèmes. De nombreuses équipes concentrent leurs efforts sur les mêmes points critiques, élargissant progressivement l'espace d'innovation pour les blockchains nées pour les paiements.

Un blockchain réussi doit posséder un ensemble minimal de fonctionnalités viables :

-

Capacité élevée et continue de traitement des transactions (TPS), avec une finalisation prévisible même sous charge maximale ;

-

Compatibilité ascendante avec les circuits de paiement bancaires et les formats de messages ;

-

Capacité à couvrir les zones géographiques déjà desservies par les commerçants ;

-

Interfaces natives de conformité et traçabilité vérifiable ;

-

Paiement des frais en monnaie conventionnelle (par exemple, en dollars) ;

-

Garantie explicite de neutralité : gouvernance partagée, privilèges limités des sponsors et interopérabilité étendue.

Bénéficier de plusieurs grands partenaires pour lancer ce réseau constituerait une stratégie de mise sur le marché extrêmement puissante, surtout si la neutralité crédible est assurée. Et je pense que cela est tout à fait réalisable. (Aujourd’hui, le fait que Coinbase construise Base n’est plus controversé, et même JPMorgan a établi un partenariat avec eux.)

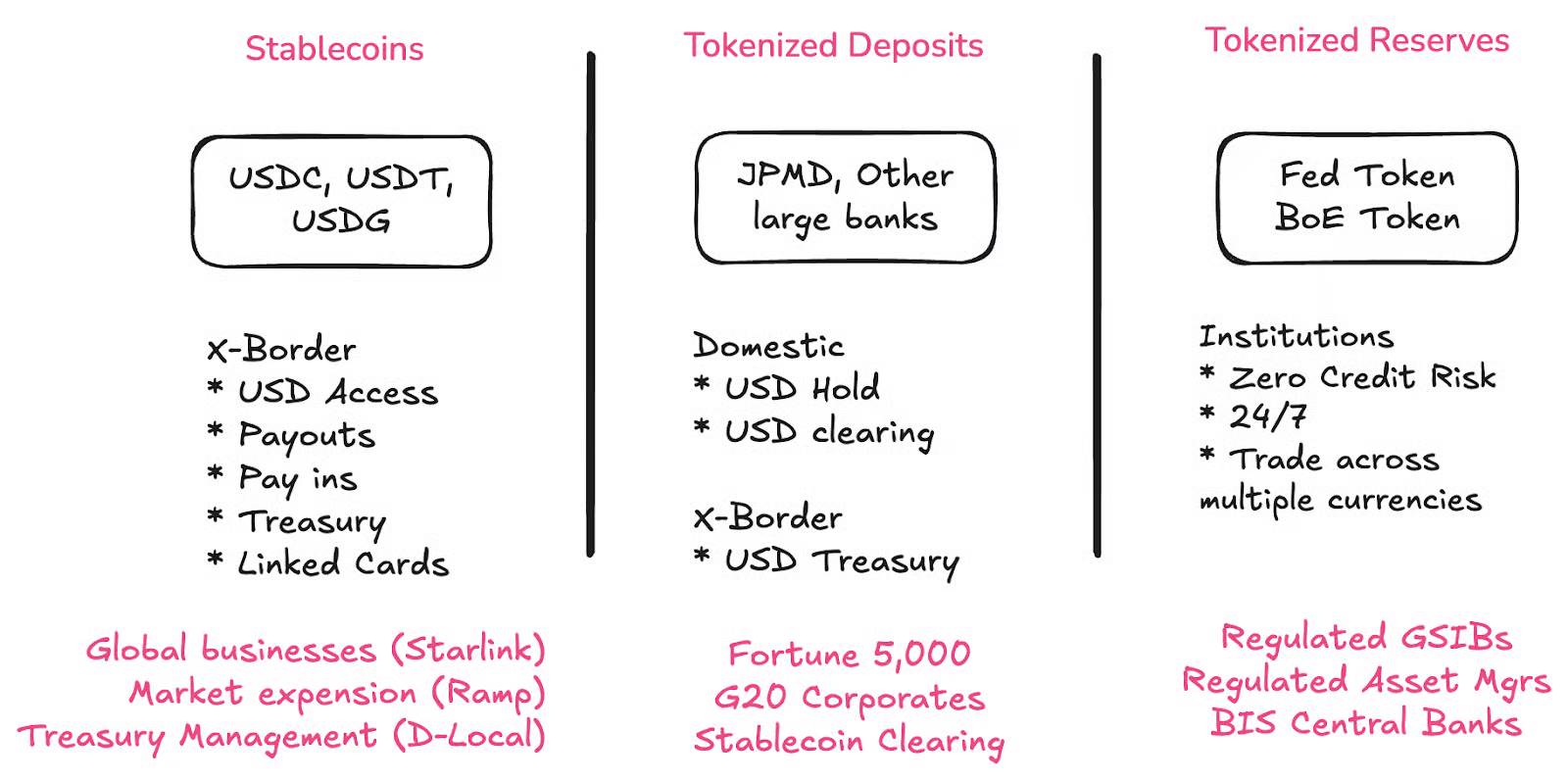

Quel rôle pour les dépôts tokenisés, les banques et les banques centrales ?

Stablecoins, dépôts tokenisés et monnaies numériques des banques centrales (CBDC) coexisteront. Ils répondent à des besoins différents pour des populations différentes. Ces trois formes migreront vers la chaîne.

-

Les stablecoins offrent de nouvelles opportunités aux non-bancarisés et organisations du Sud global pour accéder plus facilement au dollar américain.

-

Les dépôts tokenisés aident les grandes organisations à se réintégrer dans le système bancaire commercial.

-

Les réserves tokenisées permettent aux grandes banques de régler leurs comptes entre elles et avec les banques centrales, nationalement et internationalement.

Le règlement des stablecoins représente une énorme opportunité pour les banques. Cette semaine, j’ai entendu un fondateur mentionner que sa collaboration avec des banques de premier plan telles que Deutsche Bank, Wells Fargo, Bank of America et JPMorgan renforçait considérablement la sécurité structurelle de son circuit de retrait en monnaie fiduciaire.

Chaque banque devrait lancer des dépôts tokenisés : c’est une évidence. L’avenir de l’infrastructure des paiements est sur la chaîne, donc votre bilan devrait aussi y être. J’ai récemment consacré beaucoup de temps à étudier comment y parvenir, restez attentifs à la prochaine chronique « Brainfood ». Car la réponse ne se trouve pas dans un simple appel d’offres (RFP).

Les dépôts tokenisés rendront les stablecoins compatibles avec la finance traditionnelle (TradFi). Les dépôts tokenisés permettront aux stablecoins d’être compatibles avec la finance traditionnelle (TradFi). C’est essentiel. Si toutes les banques proposent des dépôts tokenisés (c’est-à-dire des dépôts mis sur chaîne), le circuit de retrait en monnaie fiduciaire ne sera plus nécessaire. C’est précisément là que réside la clé de la compatibilité ascendante.

Cela diffère nettement de l’ère du « banking as a service » (BaaS). À cette époque, de petites banques menaient des « activités innovantes », devenant ainsi un risque majeur pour les fintechs et l’écosystème des stablecoins. Aujourd’hui, nous disposons de cadres juridiques spécifiques aux stablecoins, attirant ainsi les grandes banques et favorisant un développement plus solide du secteur.

Oui, parce que c’est une opportunité commerciale.

Mais l’essentiel est que cette opportunité commerciale repose sur un cadre réglementaire clair.

L’ouverture peut-elle survivre dans des rails marqués ?

Une inquiétude majeure est que la « chaîne Stripe » et les initiatives similaires de Robinhood ou Coinbase puissent recentraliser internet, contredisant ainsi l’esprit initial de la finance on-chain. Pourtant, un article réfléchi de Cristian Catalini défend une vision opposée.

La thèse de Catalini est la suivante : Des plateformes comme Coinbase ou Robinhood ont intérêt à payer pour la décentralisation, car cela les protège contre le risque de monopole de plateforme.

Une nouvelle L1 dédiée aux paiements nécessite une neutralité crédible.

Comment déterminer si une chaîne possède une neutralité crédible ? Trois critères :

-

Gouvernance partagée

-

Rôle limité de la maison mère

-

Interopérabilité large et inclusive

A mesure que le projet Paradigm* prend forme, ce seront là des sujets intéressants à revisiter et approfondir.

La marchandisation du traitement des paiements – l’ère de la compétition logicielle

La motivation pour marchandiser l’infrastructure de traitement des paiements commence à apparaître, bien que beaucoup n’en aient pas encore conscience. Ces « rails marqués » représentent une stratégie délibérée visant à marchandiser les coûts d’exploitation (opex) des infrastructures fixes, exactement comme Amazon l’a fait avec AWS.

Lorsque Stripe a racheté Bridge,j’ai avancé l’idée que Stripe se transformait en entreprise logicielle. Elle ne cherche pas à rivaliser sur les coûts bas, mais crée de la valeur en résolvant des problèmes de workflow, comme les remboursements, les tentatives répétées ou la logique cyclique. La raison en est que l’infrastructure des paiements comporte des failles, des problèmes cachés invisibles aux yeux des observateurs extérieurs.

Imaginez un instant que l’infrastructure des paiements ne soit plus fragmentée.

Et si vous disposiez d’une infrastructure marchande capable de traitement instantané, disponible 24h/24, conçue spécifiquement pour les volumes extrêmes et le débit élevé requis par les sociétés de paiement et leurs clients ? Ce que les blockchains actuelles ne peuvent clairement pas offrir.

Cependant, le problème des incitations est qu’elles poussent toujours vers le « côté obscur » – créer un écosystème fermé afin de capturer davantage de valeur économique, au prix de sacrifier l’ouverture d’un vrai réseau. Je suis d’accord : c’est un risque énorme.

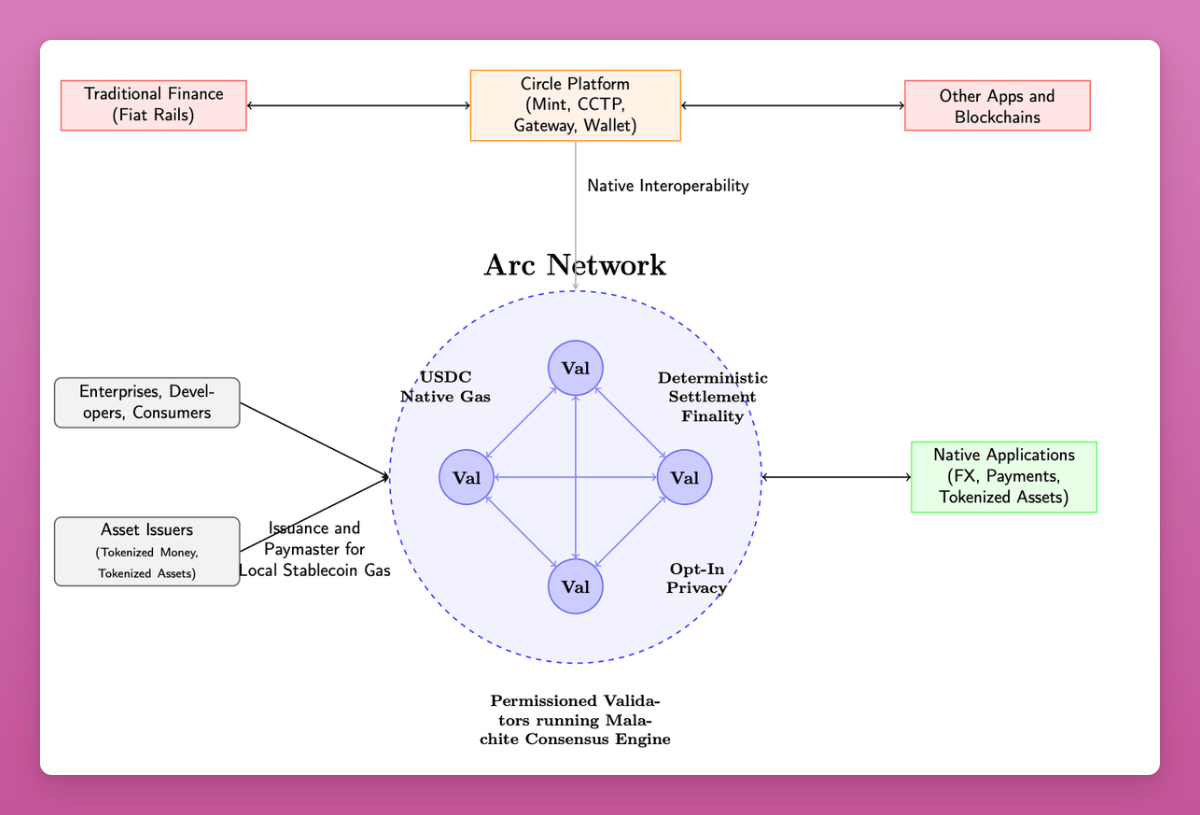

Le lancement d’Arc par Circle la même semaine n’est pas une coïncidence

Cela prouve que les leaders du secteur des stablecoins perçoivent la même tendance que Stripe. Il est fort probable que Circle ait étudié et développé Arc depuis plusieurs années.

Après un parcours remarquable sur les marchés publics, Circle subit désormais la pression de la baisse des taux d’intérêt et doit trouver de nouvelles sources de revenus (la majeure partie des revenus de Circle provient des obligations du Trésor, dont 80 % sont redistribués à ses partenaires émetteurs).

Comparé à des réseaux comme Base, Ethereum ou Solana, le nouveau réseau de Circle propose plusieurs fonctionnalités adaptées aux institutions financières et au secteur des paiements.

Voici la liste des fonctionnalités issues de son livre blanc, dont la plupart ne seront pas disponibles dès le lancement, mais qui illustre clairement la direction stratégique de Circle :

-

Paiement des frais de transaction (Gas) en USDC

-

Nœuds validateurs exploités par des entités réglementées

-

Débit plus rapide (3 000 à 10 000 TPS)

-

Fonctionnalité de confidentialité optionnelle : le montant des paiements est masqué, les adresses sont visibles mais non identifiables publiquement

-

Fonctionnalité de divulgation optionnelle : les autorités de régulation peuvent accéder aux informations des transactions via une « clé de visualisation »

-

Lancement prévu de l’USYC (jeton obligataire) : fonctionnalités de garantie et de marge sur chaîne

-

Fonction pont utilisant le Gateway propriétaire de Circle et le CCTP : Circle prend appui sur le vaste écosystème existant de circulation de l’USDC pour réutiliser ces ponts

-

Feuille de route incluant des fonctionnalités FX institutionnelles

-

Fonctionnalités de paiement : factures jointes, remboursements et mécanismes de résolution des litiges sur chaîne

Ce livre blanc ressemble davantage à une feuille de route fonctionnelle qu’à un produit immédiatement disponible, mais il illustre clairement les intentions de Circle et la direction prise par le secteur.

Mes observations :

-

Nombre de ces fonctionnalités ciblent les acteurs des marchés financiers, comme la garantie, la marge et les régulateurs.

-

Beaucoup de termes visent explicitement les gestionnaires de risques, comme « niveau institutionnel » ou « protection du consommateur ».

-

Circle sacrifie ses profits d’émission pour la distribution : elle partage la majeure partie de ses revenus avec Coinbase et Binance. Le lancement de nouveaux produits aide à corriger cela.

-

Mais Circle peut-elle satisfaire tout le monde ? Elle dispose d’un avantage de premier entrant et d’une forte reconnaissance de marque, mais ne faudrait-il pas plutôt une spécialisation claire des rôles ?

Rob Hadik de Dragonfly adopte une position pessimiste :

Alors maintenant, pour gagner, Circle doit concurrencer Stripe auprès des commerçants ou PME, ou affronter Kinexys dans le segment des grandes entreprises, et remporter la relation client finale ? Difficile d’imaginer comment elle pourrait remporter cette bataille.

—— Rob Hadik

(Bien que Hadik investisse dans un concurrent de Circle, ses analyses sont généralement très précises.)

Mon avis est que l’avenir de la finance on-chain reste plein d’opportunités. Circle a toutes les raisons d’oser avec audace, grâce à son avantage de premier entrant.

Les gagnants seront rares, et toutes les entreprises agissent judicieusement en élargissant leur champ d’action. Heureusement, nous avons dépassé l’étape où l’on sacrifiait une infrastructure capable de soutenir l’échelle mondiale au nom d’une « décentralisation spectaculaire ».

Si vous voulez de la décentralisation, Bitcoin existe pour ça.

Si chaque entreprise crée sa propre blockchain, retournons-nous à la case départ ?

Si chaque entreprise construit sa propre chaîne, ne reproduisons-nous pas simplement avec une nouvelle technologie le désordre actuel des rapprochements ?

Non.

La valeur tokenisée ne dépend pas d’une seule chaîne, mais de l’échelle et de la programmabilité.

La distribution est cruciale.

Circle accepte de renoncer à 80 % de ses revenus pour obtenir la distribution. Si Binance et Coinbase continuent de dominer et réussissent leur transition vers de nouvelles sources de revenus, cela est justifié. Mais d’autres acteurs disposent également de leurs propres canaux de distribution.

Les résultats sont rarement binaires.

En repensant à 2017 et 2021, je ressentais souvent ce phénomène du « encore une blockchain ». Il y en a eu beaucoup (qui se souvient d’EOS ?).

Mais Solana n’était lui aussi, à une époque, qu’« une autre blockchain ».

Notre innovation n’est pas terminée, et nous traversons l’une des transformations technologiques les plus révolutionnaires de l’histoire humaine : l’avènement de l’intelligence artificielle.

Construire une infrastructure de paiement pour l’explosion de l’IA

Avec l’essor des outils d’IA, l’abonnement comme mécanisme de paiement par défaut est mis à mal.

-

Les utilisateurs à haute fréquence brisent le modèle traditionnel : par exemple, des entreprises comme Anthropic imposent déjà des limites d’utilisation, car quelques utilisateurs intensifs génèrent des coûts énormes, déséquilibrant l’allocation des ressources.

-

Les coûts des outils d’IA sont difficiles à tracer : derrière le modèle d’abonnement se cachent les coûts d’inférence (GPU), les frais des plateformes cloud et les coûts liés aux tokens des modèles d’IA. Suivre ces coûts est extrêmement complexe (des entreprises comme Lava Payments et Polar travaillent à résoudre ce problème).

-

La crise de rentabilité s’aggrave : de nombreux outils d’IA font face à d’énormes pertes, et selon des rapports, des outils de programmation comme Cursor et Windsurf connaissent des pertes sévères.

Le coût des modèles d’IA diminue avec le temps, mais pas celui des modèles de pointe. Le modèle d’abonnement ne couvre pas les coûts des utilisateurs à haute fréquence. Or, si nous voulons stimuler la révolution de l’IA, nous avons besoin de plus d’utilisations d’IA, pas moins.

Cela signifie que nous devons effectivement comprendre les coûts transactionnels sous-jacents, mais surtout, nous avons besoin d’une infrastructure de paiement ultra-rapide, ultra-économique et programmable.

L’essor de l’IA multipliera le volume des transactions de paiement par un ordre de grandeur.

Les laboratoires d’IA, les fonds de capital-risque et les entreprises de paiement se préparent tous à un monde entièrement nouveau – un monde où l’argent circule à une vitesse dépassant largement la compréhension humaine. Quand les agents IA paieront entre eux des ressources de calcul, des jetons et des services, ils auront besoin d’un système de paiement proche de la marchandisation pour supporter ces transactions à haute fréquence.

La bataille ultime pour dominer le paiement natif IA

Les stablecoins entrent en scène.

Aujourd’hui, les stablecoins offrent généralement un avantage en matière de coûts pour les virements internationaux, mais dans les paiements domestiques, les méthodes traditionnelles sont souvent plus rapides, moins chères ou meilleures. La plupart des blockchains actuelles ont été conçues pour répondre à de multiples besoins, et elles s’en sortent bien.

Le problème est que des capacités comme 15 à 30 TPS pour Ethereum ou 3 000 TPS pour Solana ne suffisent pas à supporter les pics de charge actuels en matière de paiements. Si les paiements entre agents (Agent-to-Agent Payments) devenaient courants, le volume total de paiements (TPV) pourrait augmenter de 10 voire 100 fois.

Ces blockchains spécialisées dans les paiements sont bien plus que de « simples blockchains supplémentaires » ; elles pourraient devenir des composantes essentielles de la future structure du marché dans l’ère native IA des paiements.

L’objectif de l’infrastructure financière native IA n’est pas seulement la décentralisation totale ou la vitesse extrême, mais de construire un système suffisamment rapide et suffisamment décentralisé pour relever les défis à venir. Croire que cette mission est accomplie serait une grave erreur.

L’engouement autour des stablecoins atteint un niveau de frénésie. Sans aucun doute, comme pour l’IA, nous sommes probablement dans une phase de bulle à court terme. Mais en prenant une perspective longue, réfléchissez à l’évolution attendue de l’infrastructure et de l’écosystème de partenaires dans les deux à trois prochaines années.

-

Les dépôts seront tokenisés : cela signifie que le canal « off ramp » traditionnel ne sera plus nécessaire, car il existera nativement sur la chaîne.

-

La compétitivité des stablecoins s’améliorera encore : les nombreux inconvénients actuels en termes de vitesse et de coût disparaîtront progressivement.

-

Chaque banque numérique, fournisseur de services et banque traditionnelle sera intégré : cela signifie que nos exigences en matière de performance des stablecoins augmenteront fortement.

-

L’IA aura besoin de 10 à 100 fois plus de capacité de paiement : cela signifie que l’infrastructure de règlement actuelle sera incapable de répondre aux besoins futurs.

Nous devons construire une infrastructure entièrement nouvelle pour cette nouvelle ère.

Cela signifie que si vous n'utilisez pas encore les stablecoins dans vos flux de travail quotidiens,

ou si vous n’avez pas clairement défini leur place dans votre feuille de route future,

si vous considérez encore les stablecoins comme un simple instrument spéculatif, alors vous ignorez la valeur monétaire inhérente à la mise à jour elle-même du système d’exploitation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News