Coinbase : Dire adieu aux portefeuilles vides, comment les institutions traditionnelles peuvent-elles allouer des actifs cryptographiques ?

TechFlow SélectionTechFlow Sélection

Coinbase : Dire adieu aux portefeuilles vides, comment les institutions traditionnelles peuvent-elles allouer des actifs cryptographiques ?

La première étape pour sortir de la configuration zéro est souvent la plus difficile.

Rédaction : Coinbase

Traduction : Luffy, Foresight News

Web1.0 et Web2.0 ont transformé la communication mondiale des données et les réseaux sociaux, mais le secteur financier n’a pas suivi le rythme. Aujourd’hui, « Web3.0 » utilise des protocoles blockchain pour révolutionner la monnaie et la finance. Ces protocoles évoluent rapidement, poussant les entreprises à les adopter pour rester compétitives.

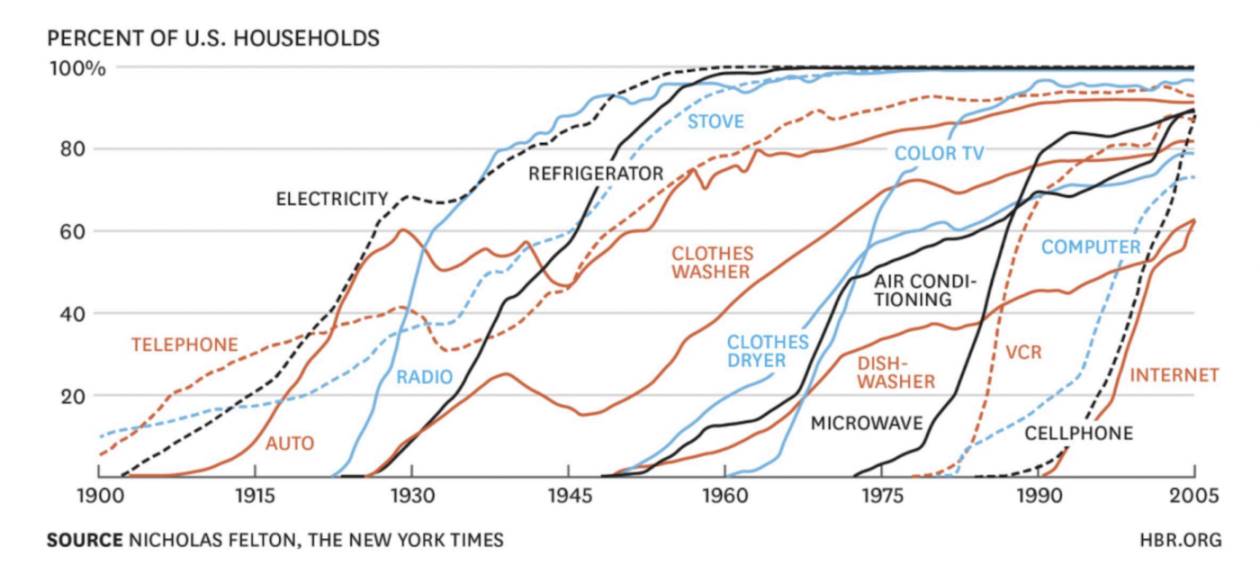

Le développement des technologies disruptives suit une trajectoire prévisible, mais leur adoption s’accélère considérablement. Il a fallu 75 ans au téléphone pour atteindre 100 millions d’utilisateurs, 30 ans à Internet, 16 ans au mobile, alors que les applications mobiles actuelles atteignent une adoption massive en quelques mois seulement. Par exemple, ChatGPT a atteint 100 millions d’utilisateurs en moins de deux mois ! Les plateformes Web2.0 ont réduit les frictions transactionnelles, mais centralisé le contrôle, capturant la majeure partie de la valeur économique et des données utilisateur. Les protocoles blockchain corrigent ces défauts, permettant aux monnaies de circuler librement sur internet, donnant aux utilisateurs la propriété et fonctionnant sans intermédiaires.

Aujourd’hui, l’adoption institutionnelle de la blockchain s’accélère, posant les bases d’une disruption des plateformes traditionnelles Web2.0 au niveau grand public, attirant ainsi l’attention des décideurs politiques. Le GENIUS Act est désormais une loi, régulant l’émission de stablecoins, ce qui revêt une importance stratégique pour la position dominante du dollar américain à l’échelle mondiale. Le CLARITY Act a été adopté à la Chambre des représentants, clarifiant la régulation des cryptomonnaies par la Commission américaine du commerce des matières premières (CFTC) et la Commission des valeurs mobilières (SEC). Ce qui est crucial, c’est que ces deux lois bénéficient d’un soutien bipartite. Enfin, la SEC vient d’annoncer Project Crypto, une initiative de toute la commission visant à moderniser les règles et réglementations des valeurs mobilières afin d’intégrer pleinement la technologie blockchain dans les marchés financiers américains. La cryptographie est en train de réécrire l’histoire.

Trois grandes tendances : les plateformes face à la disruption

Les plateformes Web2.0 reposent sur la centralisation, limitant l’interopérabilité entre différents écosystèmes. Les protocoles blockchain briseront cette situation en créant des marchés ouverts, sans permission et interopérables. Trois grandes tendances impulsent ce changement :

Le protocole Bitcoin

Bitcoin dispose d’un approvisionnement fixe de 21 millions d’unités. Il s’agit d’un réseau décentralisé sécurisé par la cryptographie, dont la capitalisation boursière dépasse 2 000 milliards de dollars et qui compte plusieurs centaines de millions d’utilisateurs. Initialement conçu comme une monnaie électronique peer-to-peer, Bitcoin s’est transformé en réserve de valeur, plébiscité par des institutions telles que Coinbase (105 millions d’utilisateurs), BlackRock (dont l’ETF Bitcoin a atteint 80 milliards de dollars très rapidement), ainsi que par plusieurs gouvernements. Le volume quotidien des transactions de Bitcoin sur les marchés au comptant et dérivés atteint 70 à 100 milliards de dollars, assurant une liquidité abondante à l’échelle mondiale. Des initiatives d’interopérabilité comme le « Bitcoin emballé » (wrapped Bitcoin) sur Ethereum renforcent l’effet réseau, permettant à Bitcoin d’être utilisé dans des milliers d’applications tierces et de réseaux. L’économie Bitcoin se développe donc rapidement, stimulant la demande pour cet actif rare.

L’application des stablecoins

Les stablecoins sont des monnaies fiduciaires tokenisées sur chaîne, détenus dans plus de 175 millions de portefeuilles avec un actif total dépassant 270 milliards de dollars. Bien que modestes comparés aux monnaies fiduciaires traditionnelles, les transferts annuels de stablecoins devraient atteindre près de 50 000 milliards de dollars en 2025, faisant des stablecoins la véritable application phare du domaine cryptographique.

Les stablecoins figurent parmi les 20 plus grands détenteurs d’obligations du Trésor américain. Si efficaces qu’ils rendent les virements fiduciaires plus rapides et moins coûteux, le gouvernement américain a fait de la clarification de leur encadrement réglementaire une priorité. En conséquence, des plateformes menacées comme PayPal ou Visa doivent s’adapter et adopter activement ces technologies ; elles ne peuvent plus compter sur leur oligopole avec les systèmes bancaires.

Le Secrétaire au Trésor américain prévoit que la taille des actifs des stablecoins pourrait dépasser 2 000 milliards de dollars d’ici 2028 et traiter 30 % des virements internationaux mondiaux. On peut s’attendre à ce que l’économie des stablecoins génère des revenus de frais à hauteur de plusieurs milliards de dollars pour des plateformes on-chain comme Coinbase.

Les protocoles de finance décentralisée (DeFi)

La DeFi propose des services de gestion programmable des actifs. Des centaines de protocoles verrouillent environ 140 milliards de dollars, offrant des services de trading, de prêt et de tokenisation disponibles 24 heures sur 24. Des applications DeFi comme AAVE et Morpho permettent des prêts sans permission, tandis que les contrats perpétuels sur les exchanges décentralisés (DEX) proposent des stratégies complexes comme l’arbitrage de taux de financement.

BUIDL de BlackRock (BlackRock USD Institutional Digital Liquidity Fund) va bouleverser et transformer le modèle de gestion d’actifs, transférant le pouvoir vers les distributeurs on-chain. Une nouvelle génération de gestionnaires d’actifs émerge dans ces domaines, tandis que les plateformes traditionnelles existantes font face à des défis existentiels : celles qui ne s’adaptent pas seront éliminées.

Bitcoin et les stablecoins approchent désormais une réglementation claire et une adoption massive. La DeFi devrait connaître une réglementation plus nette et une meilleure évolutivité dans les années à venir. Les entreprises actives aujourd’hui sur la blockchain guideront la prochaine vague d’innovation.Ces trois grandes tendances entraîneront un changement majeur dans la croissance des entreprises et le rendement des portefeuilles. Les investisseurs actuellement sans exposition aux actifs cryptographiques devraient y prêter attention.

Dépasser la configuration zéro : une approche de portefeuille

Les cryptomonnaies sont encore jeunes : Bitcoin n’a que 16 ans, Ethereum 10 ans, et ce n’est que récemment, après sa mise à jour vers un mécanisme de consensus proof-of-stake, qu’Ethereum est devenu un réseau extrêmement robuste. Les stablecoins ont moins de 7 ans, et leur cadre réglementaire est désormais clarifié grâce au GENIUS Act.

Mais ces technologies entrent maintenant dans leur âge d’or, mûrissant rapidement à mesure que les stablecoins s’intègrent aux secteurs bancaires, de paiement, d’automatisation et des agents d’intelligence artificielle.

Comme les gouvernements intègrent progressivement les cryptomonnaies dans le courant dominant via des politiques prudentes, les investisseurs institutionnels évaluent également les cadres permettant d’inclure la technologie cryptographique dans leurs portefeuilles. Ce processus en est à ses débuts, et la première étape reste toujours la même : sortir de la configuration zéro en actifs cryptographiques.

Cinq stratégies pour dépasser la configuration zéro

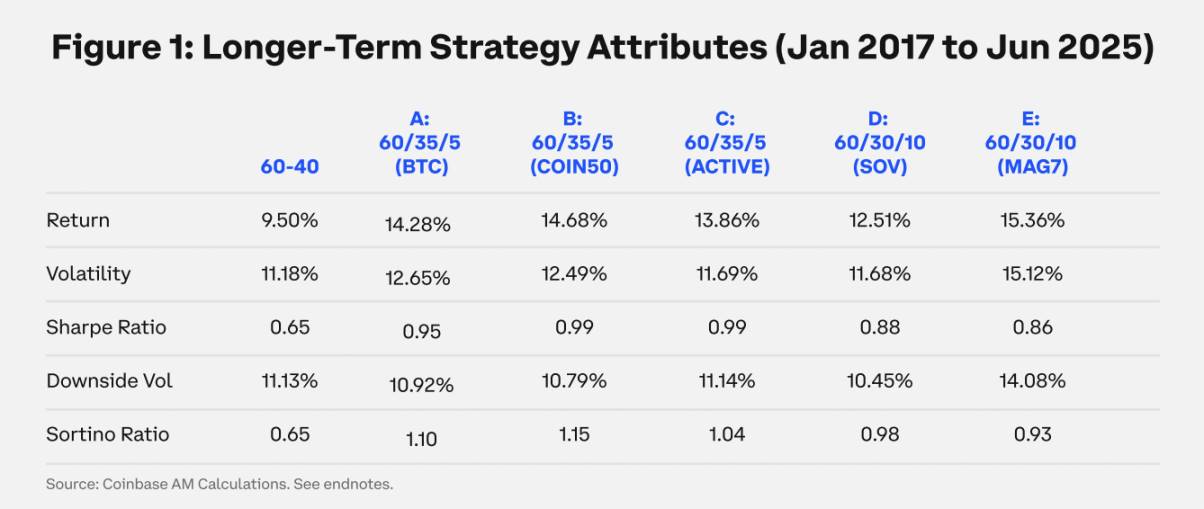

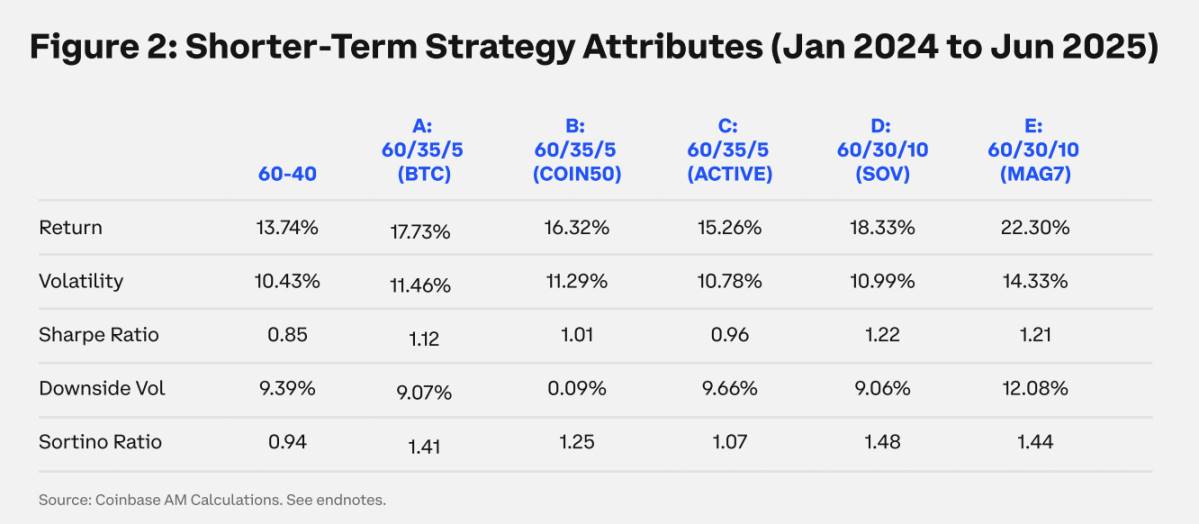

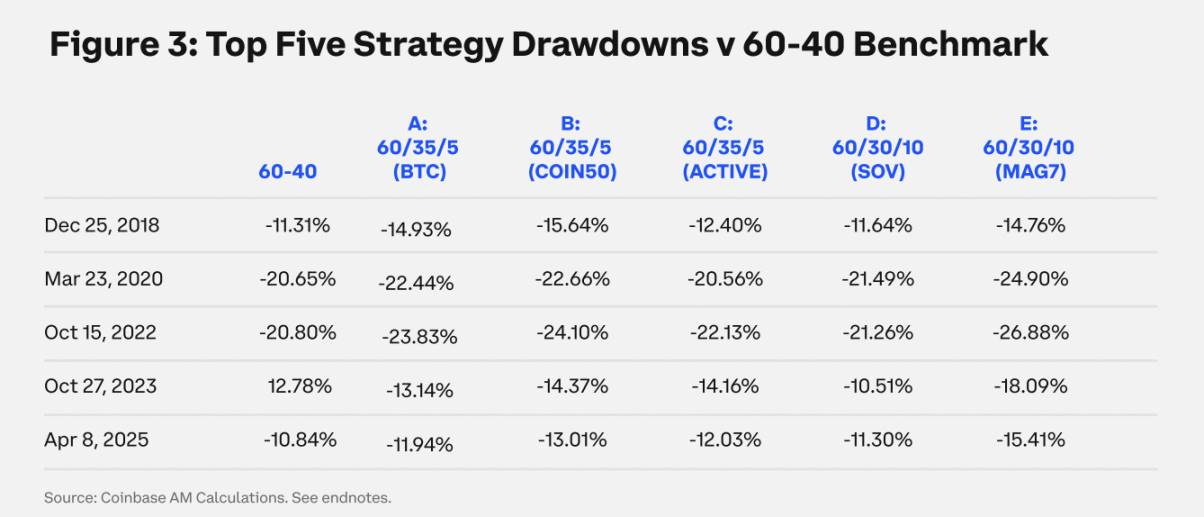

Pour promouvoir l’adoption des cryptomonnaies dans les portefeuilles institutionnels, nous avons évalué cinq stratégies exploitant l’analyse de portefeuille, les hypothèses des marchés des capitaux et les méthodes d’indices. Les trois graphiques suivants résument ces stratégies : Portefeuille A) Bitcoin (BTC), B) Indice Coinbase 50 (COIN50), C) Gestion active d’actifs (ACTIVE), D) Indice de réserve de valeur (SOV) et E) Actions cotées liées aux cryptomonnaies (MAG7). Ces stratégies visent à résoudre les problèmes de diversification et de rendement ajusté au risque dans les portefeuilles traditionnels 60/40 actions-obligations.

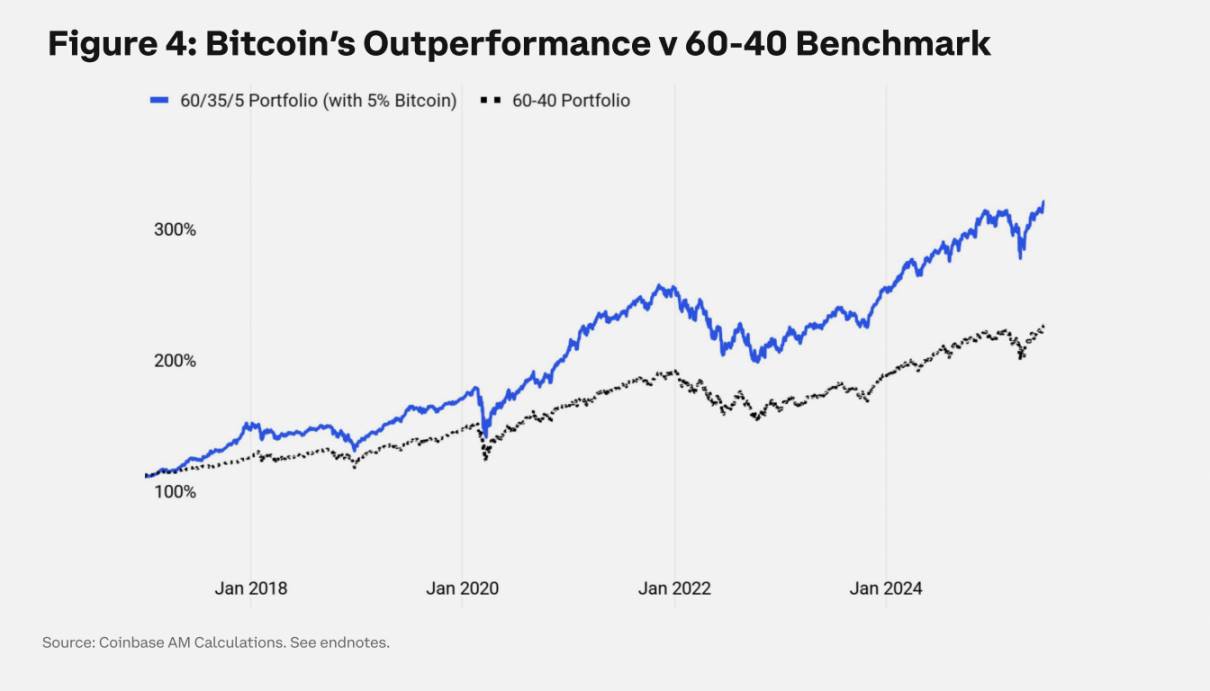

Portefeuille A : Bitcoin (allocation de 5 %)

La méthode la plus simple pour dépasser la configuration zéro consiste à inclure Bitcoin dans le portefeuille. Pour simplifier l’exposition, nous envisageons une allocation de 5 % à Bitcoin. De janvier 2017 à juin 2025, une allocation de 5 % à Bitcoin a considérablement amélioré le rendement du portefeuille. Durant cette période, le taux de croissance annuel composé (TCAC) de Bitcoin était de 73 %, avec une volatilité annualisée actuelle de 72 %, en baisse. (Données de performance, voir Figure 1).

Une allocation modeste de 5 % à Bitcoin (remplaçant une part d’obligations) améliore significativement la performance du portefeuille, ajoutant près de 500 points de base au rendement annuel par rapport à la stratégie de référence 60/40 actions-obligations, tout en augmentant le rendement ajusté au risque et en réduisant la volatilité à la baisse.

Étant donné l’augmentation du taux d’adoption institutionnelle depuis le lancement des produits négociés en bourse (ETP) sur Bitcoin en 2024, il est pertinent d’analyser une période plus courte. Non seulement les résultats globaux restent valides, mais le rendement ajusté au risque est encore meilleur. Le ratio de Sortino (mesurant le rendement excédentaire par rapport à la volatilité à la baisse) a augmenté de 34 % avec l’adoption institutionnelle croissante. (Données de performance, voir Figure 2).

Portefeuille B : Indice passif Coinbase 50 (allocation de 5 %)

De nombreux investisseurs intéressés par les cryptomonnaies souhaitent une exposition plus large, adaptée à l’évolution du marché des actifs cryptographiques. Des indices basés sur des règles et des mécanismes de rééquilibrage systématiques permettent aux institutions de capter les tendances plus larges du marché cryptographique sans avoir à se concentrer sur la sélection microscopique des actifs — tout est décidé par des règles. L’indice Coinbase 50 (COIN50) est notre indice de référence.

Il n’y a pas de différence substantielle entre allouer 5 % à Bitcoin et allouer 5 % à l’indice COIN50. Sur une longue période, cet indice a capté la première vague de croissance de la DeFi ainsi que d’autres événements du marché tels que les NFT, l’intelligence artificielle et les Meme coins. Pour les investisseurs souhaitant une exposition plus large au marché cryptographique, cet indice constitue la stratégie privilégiée.Dans des périodes plus courtes où la part de marché de Bitcoin augmente, il surpasse légèrement en rendement et performance ajustée au risque, mais présente aussi un risque à la baisse légèrement plus élevé. (Données de performance, voir Figures 1 à 3).

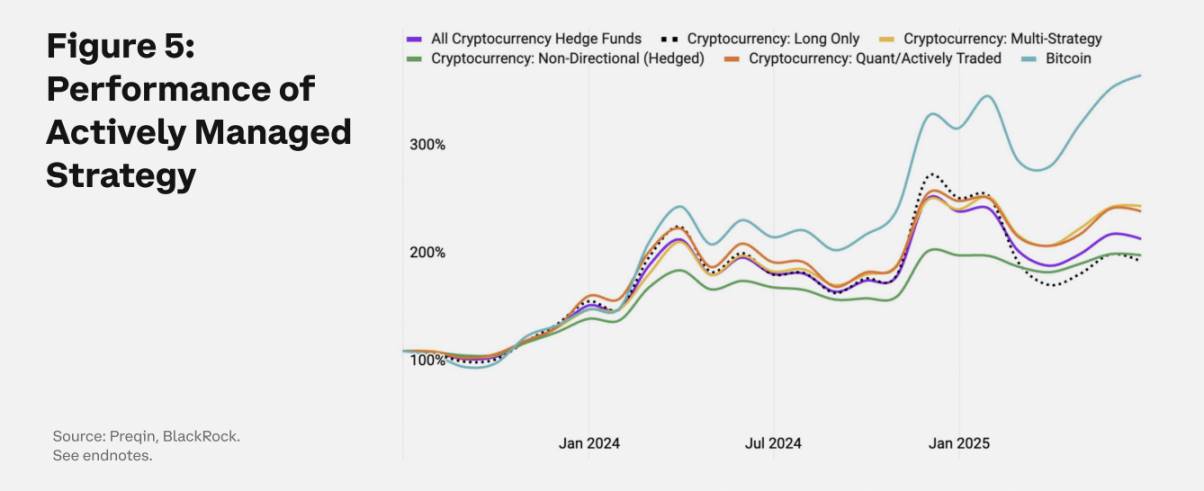

Portefeuille C : Gestion active d’actifs (allocation de 5 %)

La gestion active des stratégies cryptographiques ajoute-t-elle de la valeur ? La réponse est complexe, mi-figue mi-raisin. Les données Preqin de BlackRock fournissent une base comparative pour les fonds de gestion active lancés depuis 2020. Elles couvrent cinq stratégies : long Bitcoin, stratégies purement longues en cryptomonnaies, multi-stratégies, stratégies neutres de marché et fonds quantitatifs. Sur une longue période, le rendement ajusté au risque est légèrement supérieur au benchmark, mais durant la phase d’institutionnalisation (depuis 2022 par exemple), il accuse un retard important.

La principale motivation du passage aux stratégies de fonds spéculatifs est une meilleure gestion du risque à la baisse. Toutefois, le secteur des hedge funds n’a pas encore réussi dans ce domaine, affichant des baisses comparables à celles de Bitcoin et de l’indice COIN50, tout en reflétant une volatilité à la baisse similaire à celle des stratégies passives. Cela pourrait être dû aux défis de l’échelle, car les stratégies actives prennent davantage de risques directionnels pour répondre à la demande en actifs.

Le secteur cryptographique en est encore à ses débuts, et la performance actuellement médiocre des stratégies actives pourrait être typique de cette phase.

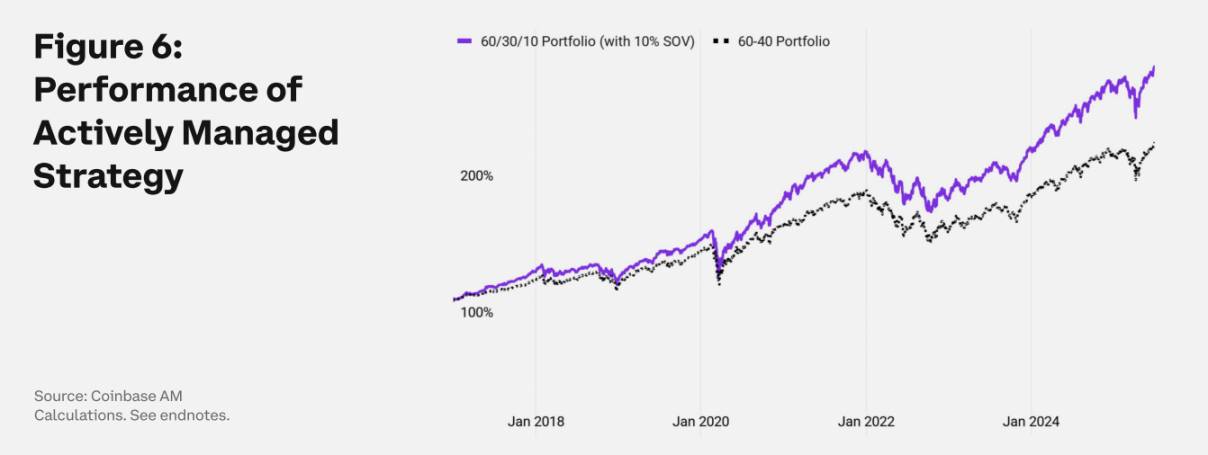

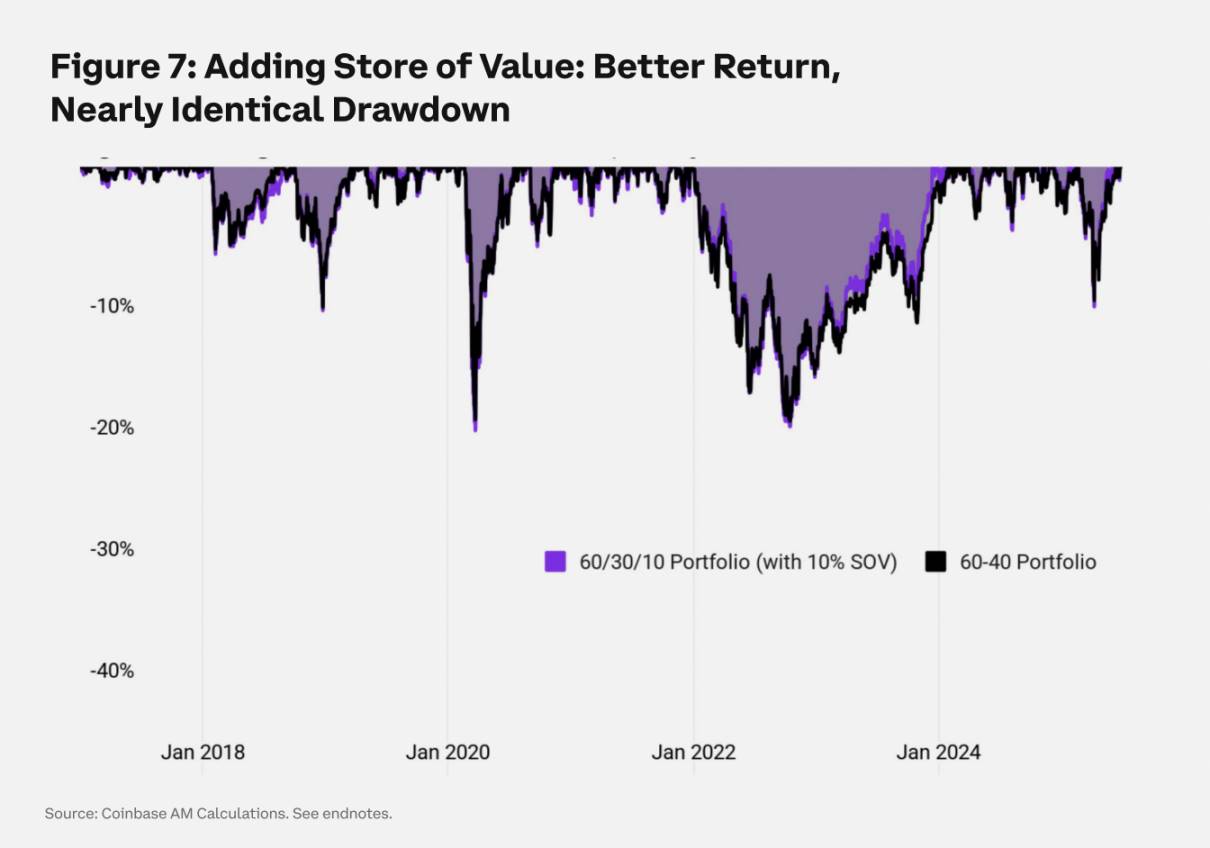

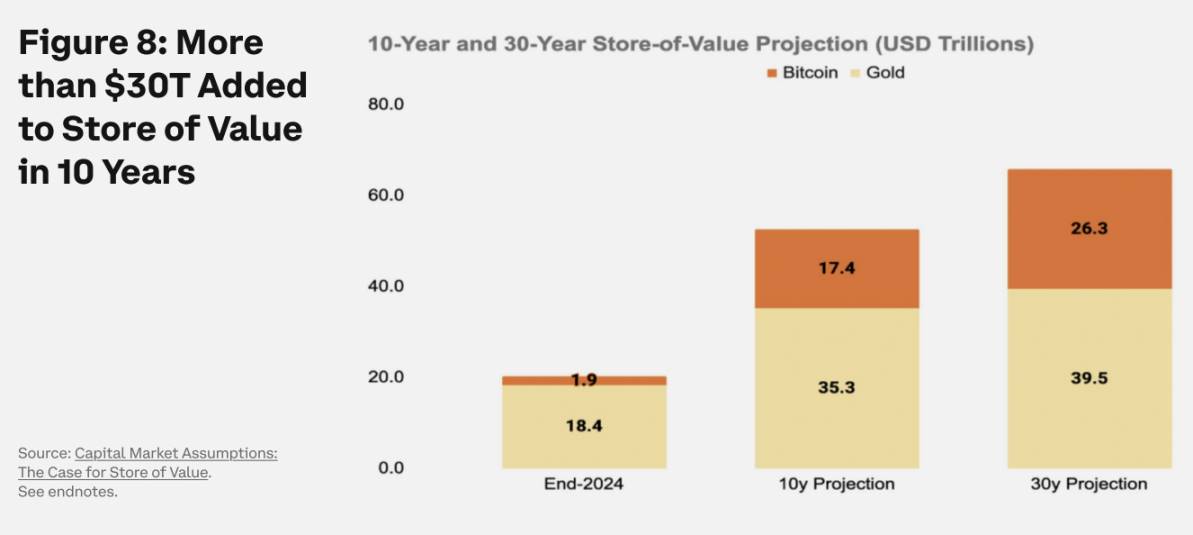

Portefeuille D : Indice de réserve de valeur = Bitcoin + Or (allocation de 10 %)

Bitcoin menace-t-il l’or, ou le complète-t-il ? Bitcoin assume déjà le rôle de réserve de valeur. Près de 300 entités (y compris des États, des gouvernements fédéraux, des entreprises, etc.) ont mis en place une stratégie de réserve en Bitcoin, un chiffre doublé par rapport à l’année précédente. Pourtant, Bitcoin n’est pas le seul actif de réserve de valeur ; il concurrence d’autres actifs comme l’or.

L’or a une capitalisation boursière de 20 000 milliards de dollars, contre 2 000 milliards pour Bitcoin.Nous pensons que l’or et Bitcoin peuvent être complémentaires. Nous avons créé un indice basé sur Bitcoin et l’or, où le poids de Bitcoin est inversement proportionnel à sa volatilité. Dans un environnement actuel de faible volatilité prolongée, le poids de Bitcoin dans l’indice augmente.

Nous considérons l’indice « réserve de valeur » comme une étape du processus d’institutionnalisation. Cela représente la création d’une nouvelle classe d’actifs, où les allocateurs détiennent simultanément or et Bitcoin afin de faire face à la dépréciation monétaire causée par l’endettement massif des pays riches. Cela diffère de la vision actuelle selon laquelle Bitcoin serait simplement une autre matière première.

Les rendements du portefeuille (illustrés ci-dessous) soutiennent cette idée. Une allocation de 10 % à l’indice de réserve de valeur reflète une volatilité plus faible, stabilisant ainsi la volatilité globale du portefeuille sur la période étudiée. À court terme, avec la reconnaissance généralisée du concept de réserve de valeur par les institutions, l’ajout de Bitcoin au portefeuille est très avantageux en termes de contribution au rendement et largement supérieur aux stratégies purement cryptographiques en performance ajustée au risque.

Cependant, à long terme, cet avantage n’est pas flagrant, soulignant la nécessité pour les allocateurs d’adopter une approche dynamique vis-à-vis des actifs de réserve de valeur. Une combinaison rigoureuse d’or et de Bitcoin représente l’allocation appropriée au bon moment.

Portefeuille E : Actions liées aux cryptomonnaies (allocation de 10 %)

Dans notre dernière évaluation des méthodes pour dépasser la configuration zéro, nous explorons l’investissement en actions de sociétés liées aux cryptomonnaies ainsi que de plateformes existantes intégrant rapidement la technologie cryptographique. Nous avons créé le « panier MAG7 Crypto », comprenant les actions cotées de BlackRock, Block Inc., Coinbase, Circle, Marathon, Strategy et PayPal.

Au cours des périodes où les sociétés de croissance surpassent le marché, nous constatons qu’une allocation de 10 % au panier MAG7 améliore la performance tout en augmentant la volatilité. Compte tenu de la forte volatilité des actions de croissance, remplacer des obligations par des actions crypto augmente naturellement la volatilité globale du portefeuille. Les résultats ajustés au risque sont inférieurs à ceux de l’indice de réserve de valeur, mais légèrement meilleurs que ceux du Bitcoin seul. Le coût est une complexité accrue de l’investissement et des baisses plus sévères. (Données de performance, voir Figures 1 à 3).

Les investisseurs cherchant à respecter des critères spécifiques peuvent envisager les actions liées aux cryptomonnaies, mais il s’agit de la méthode la plus complexe et indirecte d’investir dans les actifs cryptographiques parmi celles discutées ici.

Où allons-nous ?

Comment les cryptomonnaies s’intègrent-elles dans le cadre d’investissement institutionnel ? Résoudre cette question est essentiel pour libérer l’adoption institutionnelle des actifs cryptographiques. Ce processus exige un cadre solide d’allocation d’actifs fondé sur des hypothèses des marchés des capitaux, qui façonnent les attentes de prix à long terme et orientent la construction des portefeuilles.

Les valorisations élevées des actions et l’emprunt continu des gouvernements réduisent les attentes de rendement à long terme. Selon des hypothèses rigoureuses des marchés des capitaux et des modèles prospectifs, le rendement annuel anticipé des actions américaines est de 7 %, celui des obligations américaines de 4 %, proche du rendement en espèces. Dans ce contexte de faibles rendements, les investisseurs doivent explorer des stratégies innovantes de préservation du capital, et Bitcoin devient un choix marquant.

Nous estimons que les actifs de réserve de valeur, menés par Bitcoin, méritent une catégorie distincte sur les marchés des capitaux, portée par des facteurs macroéconomiques tels que le changement de politique monétaire et la couverture contre l’inflation. Nous prévoyons un rendement annualisé de 10 %, avec une corrélation très faible au marché obligataire, dont le rendement réel sur dix ans est négligeable (Figure 8).

L’offre fixe et les caractéristiques décentralisées de Bitcoin en font un outil de couverture efficace contre l’inflation élevée, renforçant la résilience du portefeuille. Mais son attrait en tant que réserve de valeur va au-delà de la simple couverture : allouer à Bitcoin maximise la flexibilité future du capital.

Conclusion

Les cryptomonnaies transforment le secteur financier. Les investisseurs institutionnels souhaitant une exposition aux cryptomonnaies peuvent envisager plusieurs stratégies de marchés liquides, allant de l’allocation passive directe à Bitcoin ou à l’indice Coinbase 50, aux fonds gérés activement, jusqu’aux stratégies combinant finance traditionnelle et finance cryptographique. Dépasser la configuration zéro, la première étape est souvent la plus difficile.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News