Rapport sur les rendements en chaîne : l'ère de la « discrétion » pour la DeFi, accélération de l'entrée des institutions

TechFlow SélectionTechFlow Sélection

Rapport sur les rendements en chaîne : l'ère de la « discrétion » pour la DeFi, accélération de l'entrée des institutions

Analyse des tendances clés qui façonnent les rendements des stablecoins sur la blockchain.

Rédaction : Artemis & Vaults.fyi

Traduction : Felix, PANews (extrait)

Le paysage des rendements DeFi sur les stablecoins connaît une transformation profonde. Un écosystème plus mature, résilient et adapté aux institutions est en train d’émerger, marquant un changement net dans la nature des rendements blockchain. Ce rapport, combinant les analyses de vaults.fyi et d’Artemis.xyz, examine les grandes tendances qui façonnent les rendements stables sur chaîne, notamment l’adoption institutionnelle, le développement des infrastructures, l’évolution du comportement des utilisateurs et l’émergence de stratégies de superposition des rendements.

L'adoption institutionnelle du DeFi : une dynamique silencieuse

Même si les taux nominaux de rendement DeFi sur des actifs comme les stablecoins se sont ajustés par rapport aux marchés traditionnels, l’intérêt des institutions pour les infrastructures blockchain croît régulièrement. Des protocoles tels qu’Aave, Morpho et Euler attirent désormais attention et utilisation. Cette participation est davantage motivée par les avantages uniques d’une infrastructure financière composable et transparente que par la seule recherche du rendement annuel brut le plus élevé, avantage renforcé aujourd’hui par des outils améliorés de gestion des risques. Ces plateformes ne sont plus seulement des sources de rendement ; elles deviennent des réseaux financiers modulaires, rapidement institutionnalisés.

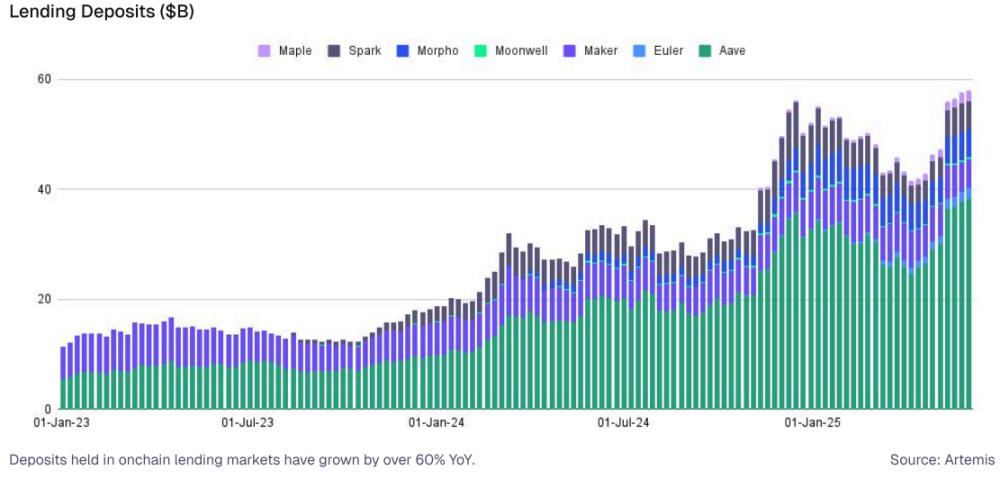

En juin 2025, les plateformes de prêt-collatéral telles qu’Aave, Spark et Morpho affichent une TVL dépassant 50 milliards de dollars. Sur ces plateformes, les rendements à 30 jours du prêt de USDC varient entre 4 % et 9 %, restant globalement égaux ou supérieurs au rendement d’environ 4,3 % des obligations du Trésor américain à 3 mois durant la même période. Les capitaux institutionnels continuent d’explorer et d’intégrer ces protocoles DeFi. Leur attrait durable repose sur des atouts uniques : un marché mondial accessible 24h/24, des contrats intelligents composites permettant l’automatisation des stratégies, ainsi qu’une efficacité accrue du capital.

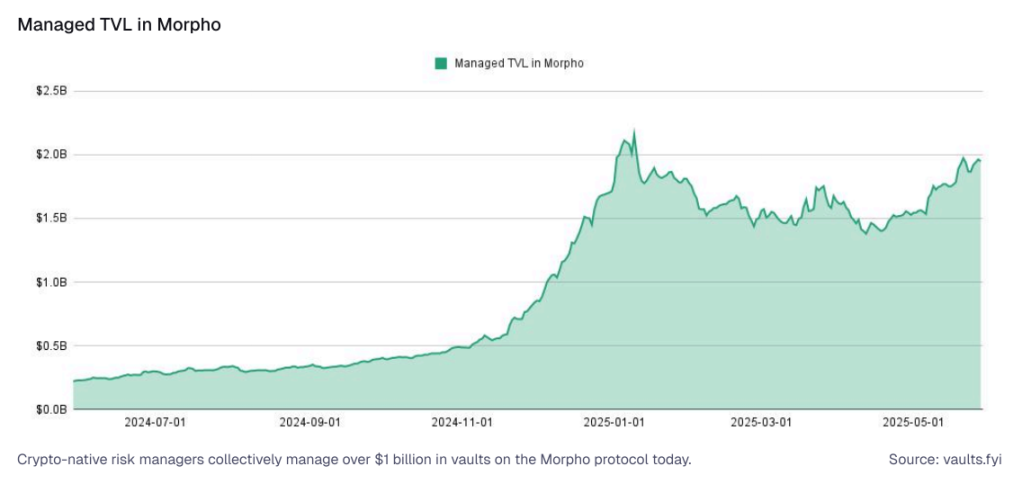

L’émergence de sociétés de gestion « natives crypto » : Une nouvelle catégorie de sociétés de gestion « natives crypto » apparaît, telles que Re7, Gauntlet et Steakhouse Financial. Depuis janvier 2025, la base de capital blockchain dans ce secteur est passée d’environ 1 milliard à plus de 4 milliards de dollars. Ces gestionnaires s’inscrivent profondément dans l’écosystème blockchain, déployant discrètement des fonds vers diverses opportunités d’investissement, y compris des stratégies avancées sur stablecoins. Seulement sur le protocole Morpho, la valeur totale verrouillée (TVL) sous gestion des principaux gestionnaires atteint près de 2 milliards de dollars. En introduisant des cadres professionnels d’allocation du capital et en ajustant activement les paramètres de risque des protocoles DeFi, ils ambitionnent de devenir les leaders de la gestion d’actifs de la prochaine génération.

La concurrence entre ces entités natives crypto commence à se dessiner clairement : Gauntlet et Steakhouse Financial contrôlent respectivement environ 31 % et 27 % de la part de marché de la TVL gérée, Re7 détient près de 23 %, et MEV Capital représente 15,4 %.

Évolution des positions réglementaires : À mesure que l’infrastructure DeFi mûrit, les institutions commencent à considérer le DeFi non plus comme un domaine disruptif et non régulé, mais comme une couche financière configurable et complémentaire. L’émergence de marchés autorisés construits sur Euler, Morpho ou Aave reflète des efforts concrets pour répondre aux besoins institutionnels. Ces développements permettent aux institutions de participer aux marchés blockchain tout en respectant leurs exigences internes et externes en matière de conformité, notamment autour des procédures KYC, AML et de risque de contrepartie.

Infrastructure DeFi : la base des rendements en stablecoins

Les progrès les plus notables dans le domaine DeFi aujourd’hui concernent surtout le développement de l’infrastructure. Du marché des RWA tokenisés aux protocoles de prêt modulaires, une nouvelle pile DeFi émerge — capable de servir les fintechs, les sociétés de custody et les DAO.

1. Prêt-collatéral : L'une des principales sources de rendement, où les utilisateurs prêtent des stablecoins (par exemple USDC, USDT, DAI) à des emprunteurs fournissant en garantie d'autres actifs cryptos (comme ETH ou BTC), généralement avec sur-collatéralisation. Les prêteurs perçoivent les intérêts payés par les emprunteurs, formant ainsi la base des rendements en stablecoins.

-

Aave, Compound et MakerDAO (désormais Sky Protocol) ont lancé des marchés de prêt par pool et des modèles de taux d'intérêt dynamiques. Maker a introduit le DAI, tandis qu'Aave et Compound ont bâti des marchés monétaires évolutifs.

-

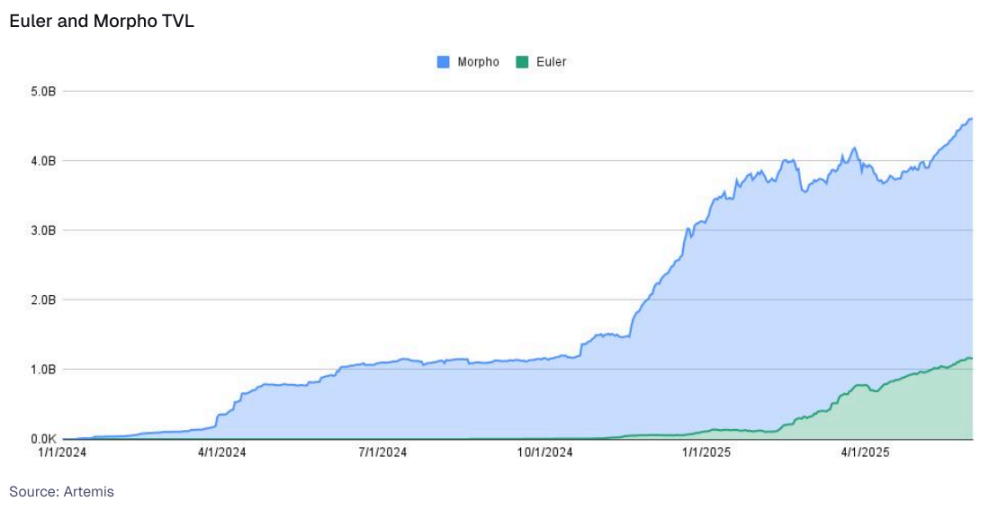

Récemment, Morpho et Euler ont évolué vers des marchés de prêt modulaires et isolés. Morpho a lancé des primitives de prêt entièrement modulaires, divisant les marchés en vaults configurables, permettant aux protocoles ou gestionnaires de définir leurs propres paramètres. Euler v2 prend en charge des paires de prêt isolées dotées d'outils avancés de gestion des risques, et a connu une forte croissance depuis le redémarrage du protocole en 2024.

2. RWA tokenisés : Il s'agit d'introduire sur la blockchain les rendements d'actifs traditionnels hors chaîne, en particulier les obligations américaines, sous forme d'actifs tokenisés. Ces obligations tokenisées peuvent être détenues directement ou intégrées comme collatéral dans d'autres protocoles DeFi.

-

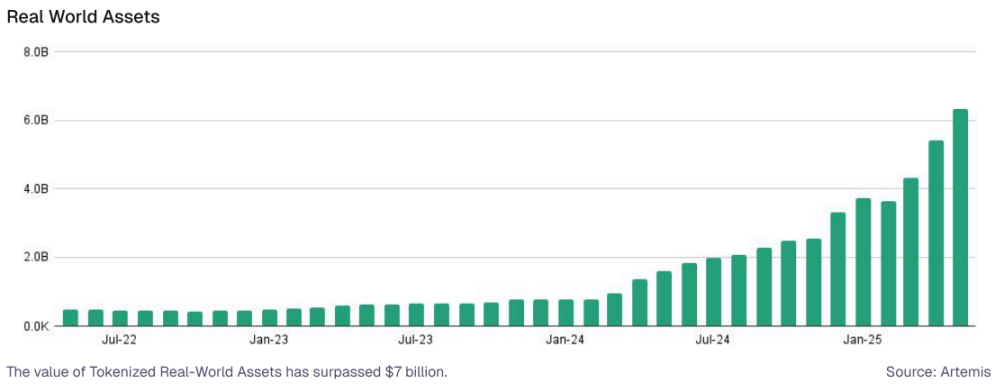

La tokenisation des obligations américaines via Securitize, Ondo Finance ou Franklin Templeton transforme les revenus fixes traditionnels en composants programmables sur chaîne. La valeur des obligations américaines tokenisées est passée de 4 milliards de dollars début 2025 à plus de 7 milliards en juin 2025. Avec l'adoption croissante de ces produits et leur intégration dans l'écosystème, ils attirent de nouveaux utilisateurs vers le DeFi.

3. Stratégies tokenisées (incluant les stablecoins delta neutres et porteurs de rendement) : Cette catégorie englobe des stratégies blockchain plus complexes, souvent distribuant des rendements sous forme de stablecoins. Elles peuvent inclure des opportunités d'arbitrage, des activités de market-making ou des produits structurés visant à générer un rendement sur le capital stable tout en maintenant une neutralité de marché.

-

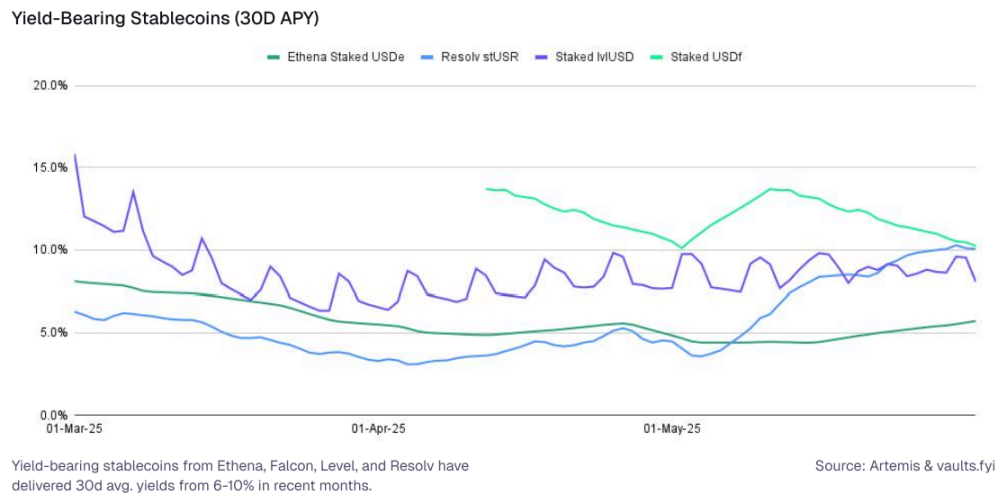

Stablecoins porteurs de rendement : Des protocoles comme Ethena (sUSDe), Level (slvlUSD), Falcon Finance (sUSDf) et Resolv (stUSR) innovent en proposant des stablecoins dotés de mécanismes de rendement natifs. Par exemple, sUSDe d'Ethena génère des rendements via des opérations de « cash and carry » : vendre à terme des contrats perpétuels ETH tout en détenant du ETH physique, les frais de financement et les revenus de mise en jeu profitant aux détenteurs. Ces derniers mois, certains de ces stablecoins ont offert des rendements supérieurs à 8 %.

4. Marchés de trading de rendement : Le trading de rendement introduit une primitive novatrice, séparant les flux futurs de rendement du principal, permettant aux instruments à taux variable d'être divisés en parties fixes et variables négociables. Ce développement ajoute de la profondeur aux outils financiers DeFi, rapprochant les marchés blockchain des structures traditionnelles de revenu fixe. En transformant le rendement lui-même en actif négociable, ces systèmes offrent aux utilisateurs une flexibilité accrue pour gérer le risque de taux d'intérêt et configurer leurs rendements.

-

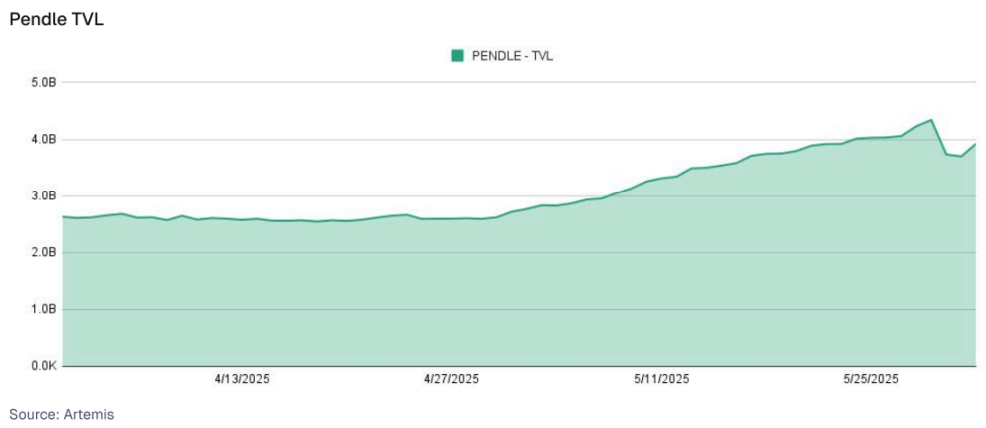

Pendle domine ce domaine, permettant de tokeniser les actifs à rendement en jetons de principal (PT) et jetons de rendement (YT). Les détenteurs de PT obtiennent un rendement fixe en achetant un principal escompté, tandis que les détenteurs de YT spéculent sur les rendements variables. Fin juin 2025, la TVL de Pendle dépasse 4 milliards de dollars, majoritairement constituée de stablecoins porteurs de rendement comme sUSDe d'Ethena.

Dans l'ensemble, ces primitives forment aujourd'hui la base de l'infrastructure DeFi, servant une variété d'utilisateurs natifs crypto et d'applications financières traditionnelles.

Composabilité : superposer et amplifier les rendements en stablecoins

La caractéristique « Lego monétaire » du DeFi se manifeste par la composable : les primitives susmentionnées générant des rendements en stablecoins deviennent les briques de construction de stratégies et produits plus complexes. Cette composition permet d'amplifier les rendements, de diversifier (ou concentrer) les risques et de personnaliser des solutions financières, toutes centrées sur le capital stable.

Marchés de prêt pour actifs à rendement : Les RWA tokenisés ou jetons de stratégie (comme sUSDe ou stUSR) peuvent servir de collatéral dans de nouveaux types de marchés de prêt. Cela permet :

-

Aux détenteurs de ces actifs à rendement de lever des stablecoins, libérant ainsi de la liquidité.

-

De créer des marchés de prêt spécifiques à ces actifs, où les détenteurs de stablecoins prêtent contre des positions de rendement, générant ainsi un rendement supplémentaire en stablecoin.

Intégration de sources multiples de rendement dans les stratégies en stablecoins : Bien que l'objectif final soit généralement un rendement en stablecoin, les stratégies peuvent incorporer d'autres domaines du DeFi, soigneusement gérés pour produire un rendement en stablecoin. Des stratégies delta neutres impliquant des prêts de jetons non-dollar (tels que des jetons de mise en jeu liquide LST ou des jetons de mise en jeu recomposée LRT) peuvent être conçues pour générer des revenus libellés en stablecoin.

Stratégies de rendement à effet de levier : Similaires aux carry trades en finance traditionnelle, les utilisateurs peuvent déposer des stablecoins dans un protocole de prêt, emprunter d'autres stablecoins contre ce collatéral, convertir ces emprunts en l'actif initial (ou un autre stablecoin de la stratégie), puis redéposer. Chaque cycle augmente l'exposition au rendement de base du stablecoin, amplifiant aussi les risques — notamment le risque de liquidation en cas de baisse du collatéral ou de hausse soudaine des taux d'emprunt.

Pools de liquidité en stablecoins (LP) :

-

Des stablecoins peuvent être déposés dans des AMM automatiques comme Curve, souvent associés à d'autres stablecoins (par ex. pool USDC-USDT), générant des revenus via les frais de transaction.

-

Les jetons LP obtenus peuvent eux-mêmes être misés dans d'autres protocoles (par exemple, les jetons LP de Curve sur Convex) ou utilisés comme collatéral dans d'autres vaults, augmentant encore les rendements et maximisant le retour sur le capital initial en stablecoin.

Aggrégateurs de rendement et mécanismes de capitalisation automatique : Les vaults illustrent parfaitement la composable des rendements en stablecoins. Ils déployent les stablecoins déposés par les utilisateurs vers des sources de rendement de base comme les marchés de prêt-collatéral ou les protocoles RWA, puis :

-

Automatisent la collecte des récompenses (qui peuvent être en un autre jeton).

-

Reconvertissent ces récompenses en stablecoin déposé initialement (ou un autre stablecoin souhaité).

-

Redéposent automatiquement ces gains, capitalisant ainsi les rendements — ce qui peut significativement augmenter le rendement annualisé (APY) comparé à une récupération et réinvestissement manuels.

La tendance générale consiste à offrir aux utilisateurs des rendements en stablecoins améliorés et diversifiés, gérés dans des limites de risque définies, simplifiés par des comptes intelligents et des interfaces centrées sur l'objectif.

Comportement des utilisateurs : le rendement n'est pas tout

Bien que le rendement reste un moteur important dans le DeFi, les données montrent que les décisions d'allocation de capital vont au-delà du simple rendement annualisé (APY) le plus élevé. De plus en plus d'utilisateurs prennent en compte des facteurs comme la fiabilité, la prévisibilité et l'expérience utilisateur (UX) globale. Les plateformes qui simplifient l'interaction, réduisent les frictions (comme les transactions sans frais) et bâtissent la confiance par la transparence et la solidité retiennent mieux les utilisateurs à long terme. Autrement dit, une meilleure UX devient un facteur clé non seulement pour l'adoption initiale, mais aussi pour renforcer la « stickiness » du capital dans les protocoles DeFi.

1. Le capital privilégie stabilité et confiance : En période de volatilité ou de baisse du marché, les capitaux migrent vers les protocoles de prêt matures (« blue-chip ») et les vaults RWA, même si leurs rendements nominaux sont inférieurs à ceux d'options nouvelles et plus risquées. Ce comportement reflète une aversion au risque, guidée par la préférence des utilisateurs pour la stabilité et la confiance.

Les données montrent constamment que, lors de périodes de stress, les vaults matures sur plateformes reconnues conservent une part de TVL supérieure à celle des nouveaux vaults à haut rendement. Cette « stickiness » révèle que la confiance est un facteur déterminant dans la fidélisation.

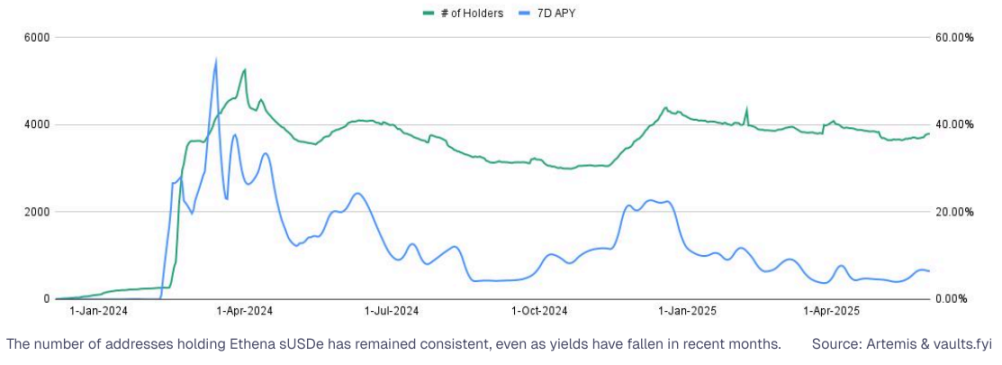

Rendement annualisé (moyenne sur 7 jours) et nombre de détenteurs :

La loyauté envers les protocoles joue également un rôle important. Les utilisateurs des plateformes majeures comme Aave préfèrent souvent les vaults natifs de l'écosystème, même si d'autres plateformes offrent des taux légèrement plus élevés — similaire aux modèles de finance traditionnelle où commodité, familiarité et confiance l’emportent sur de faibles écarts de rendement. Ce phénomène est particulièrement visible chez Ethena : malgré une chute des rendements à des niveaux historiquement bas, le nombre de détenteurs reste relativement stable, indiquant que le rendement seul n’est pas le principal moteur de fidélisation.

Bien que les stablecoins présentent un profil « sans rendement », la demande pour ceux-ci reste immense. Les plateformes capables d’accumuler des récompenses sans permission représentent une opportunité énorme dans l’univers crypto, dont la valeur dépasse potentiellement celle des actifs volatils ou des stablecoins actuels.

2. Une meilleure expérience utilisateur améliore la rétention : Sans gas, fluide et automatisée : À mesure que le DeFi mûrit, la simplification des opérations complexes devient un moteur clé de rétention. Les produits et plateformes qui masquent la complexité technique sous-jacente gagnent en popularité auprès des nouveaux comme des anciens utilisateurs.

Des fonctionnalités basées sur l’abstraction de compte (ERC-4337), comme les transactions sans gas et les dépôts en un clic, se généralisent et rendent les interactions plus fluides et intuitives. Ces innovations réduisent la charge cognitive et les coûts transactionnels, conduisant finalement à une meilleure rétention du capital et à une croissance soutenue.

Écart de rendement inter-chaînes : comment le capital circule

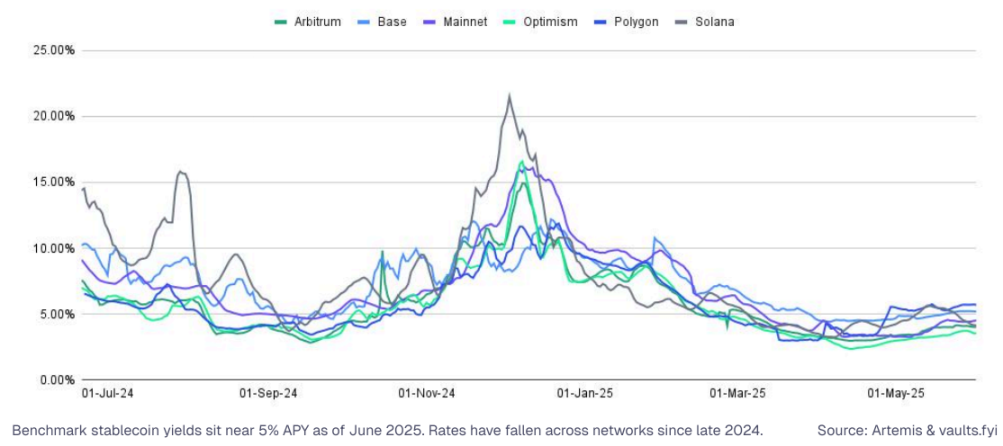

Les rendements sur des actifs similaires (notamment les stablecoins) peuvent varier fortement selon les blockchains. Les données montrent que le capital circule de manière opportuniste entre écosystèmes selon ces écarts APY, tandis que les infrastructures permettant cette migration automatique s’améliorent rapidement.

Fin juin 2025, le rendement moyen du prêt sur Ethereum tourne autour de 4,8 %, contre 5,6 % sur Polygon.

Itinéraires automatisés : Les applications et protocoles agrégateurs acquièrent de plus en plus la capacité de router des fonds entre chaînes afin d’obtenir les meilleurs APY avec un minimum d’intervention utilisateur. Toutefois, cette optimisation comporte des risques : le pontage expose les utilisateurs aux risques liés aux infrastructures de pont et aux glissements de prix en cas de liquidité insuffisante.

Expérience utilisateur centrée sur l’intention : Les wallets et dApps évoluent pour offrir aux utilisateurs des options simples comme « meilleur rendement » ou « meilleure exécution ». L’application en arrière-plan exécute alors automatiquement cette intention, masquant la complexité du routage inter-chaînes, des échanges d’actifs et du choix des vaults.

Les allocateurs de capital peuvent utiliser des analyses approfondies des rendements inter-chaînes pour optimiser leurs stratégies en stablecoins. En suivant les écarts APY inter-chaînes, la stickiness du capital et la profondeur de liquidité, ces acteurs peuvent :

-

Améliorer la gestion des fonds et optimiser la répartition des stablecoins

-

Offrir des rendements compétitifs sans ajustement manuel

-

Identifier des opportunités d’arbitrage durables tirées par des écarts structurels de rendement

-

Monétisation des rendements DeFi : la voie des fintechs et nouvelles banques

Le DeFi est de plus en plus adopté non seulement par les utilisateurs natifs crypto, mais aussi par les fintechs, wallets et exchanges, comme infrastructure « invisible » en backend. En simplifiant la complexité du DeFi, ces plateformes peuvent intégrer directement les rendements dans l’expérience utilisateur, augmentant la rétention, ouvrant de nouvelles voies de monétisation et améliorant l’efficacité du capital.

Trois voies principales de monétisation pour les fintechs :

1. Intégration des rendements en stablecoins : Débloquer de nouvelles sources de revenus : De plus en plus de fintechs et plateformes centralisées offrent directement des rendements sur les stablecoins dans leurs applications. Une stratégie éprouvée qui permet de :

-

Favoriser la croissance nette des dépôts

-

Augmenter l’encours sous gestion (AUM)

-

Renforcer la fidélité des utilisateurs et leur potentiel de vente croisée

Exemples :

-

Coinbase propose des rendements sur les dépôts USDC, stimulant l’engagement et le volume dans son écosystème.

-

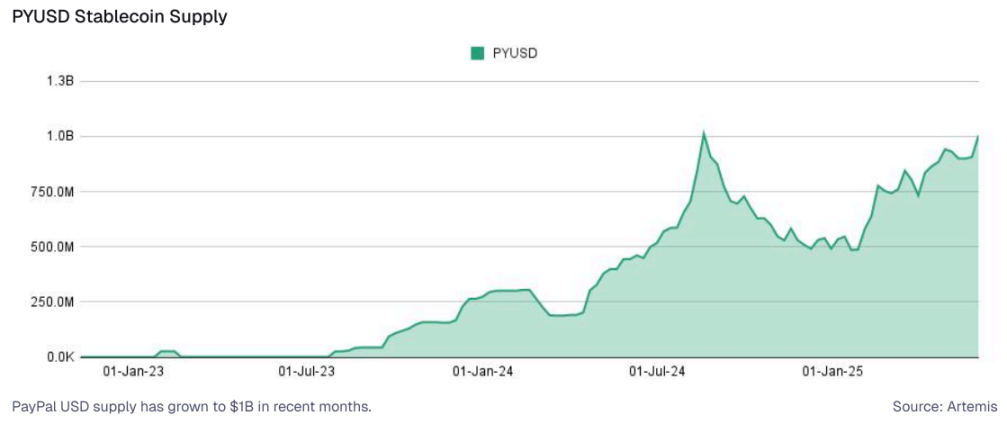

Le produit à rendement PYUSD de PayPal (environ 3,7 % par an) attire des fonds vers les portefeuilles Venmo et PayPal, générant des profits via les revenus des réserves et l’augmentation des activités de paiement.

-

L’intégration du portefeuille Bitget avec Aave permet aux utilisateurs d’obtenir environ 5 % de rendement annuel sur USDC et USDT sur plusieurs chaînes, stimulant les dépôts et générant des revenus potentiels via recommandations et transactions.

Ces intégrations éliminent la complexité du DeFi, permettant un accès transparent aux produits de rendement, tandis que les plateformes tirent profit des marges d’intérêt, des incitations partenaires et du trafic accru. Alors que le stablecoin PYUSD gagne en demande grâce à des intégrations axées sur le rendement et à l’adoption institutionnelle allant au-delà du DeFi traditionnel, son offre atteint un niveau record, consolidant son statut d’outil central de revenu passif.

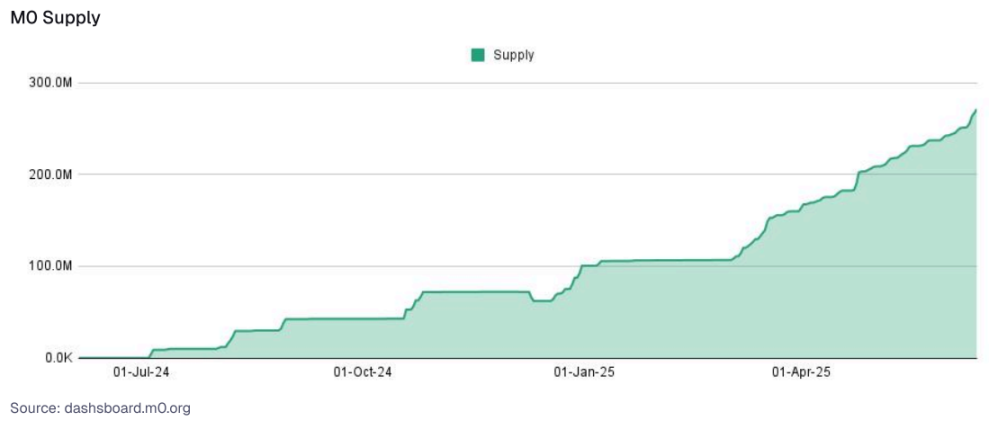

Opportunité pour les fintechs : Intégrer des produits à rendement ou des stratégies DeFi en backend permet de transformer les soldes inactifs des utilisateurs en source de revenus et en engagement accru. Les opportunités de monétisation incluent le partage de la marge nette d’intérêt, les frais de services premium, et la création d’une base d’utilisateurs plus fidèle, moins coûteuse à servir et plus ouverte à la vente croisée. M0, fournisseur d’infrastructure stablecoin, permet aux plateformes de lancer des stablecoins personnalisés avec stratégies de rendement intégrées, sans fragmenter la liquidité ni l’écosystème. L’offre de stablecoins supportés par M0 augmente régulièrement, atteignant près de 300 millions de dollars.

2. Emprunt contre cryptomonnaies en garantie : Un crédit fluide piloté par le DeFi. Les fintechs et exchanges offrent désormais des services d’emprunt sans custody contre des actifs crypto (comme le Bitcoin ou l’Ethereum), via des protocoles DeFi intégrés.

Exemple :

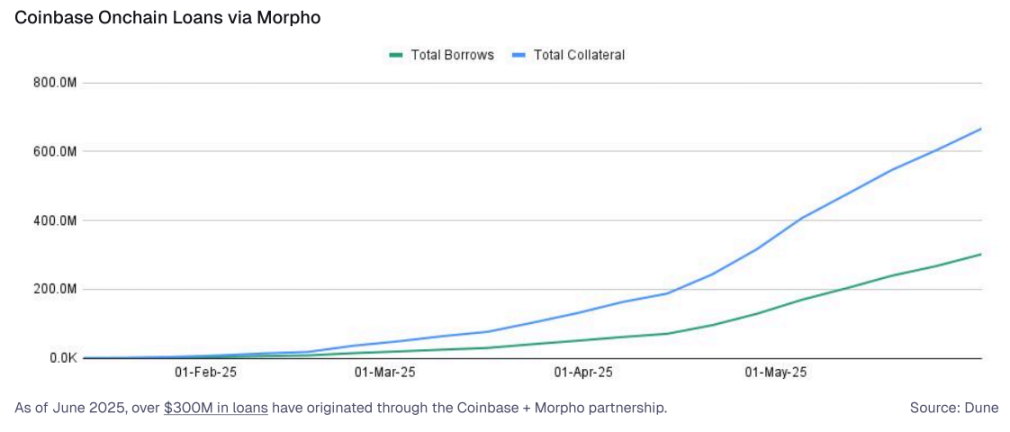

L’intégration entre Coinbase et Morpho (plus de 300 millions de dollars accordés fin juin 2025) permet aux utilisateurs Coinbase d’emprunter en USD en mettant en garantie leur BTC, le backend étant assuré par l’infrastructure de Morpho. Ce modèle, appelé « DeFi Mullet », permet :

-

Des frais de déblocage

-

Des revenus sur la marge d’intérêt

-

De développer des activités de prêt supplémentaires sans prendre de risque direct de custody

Opportunité pour les fintechs : Les fintechs possédant une base d’utilisateurs crypto (comme Robinhood ou Revolut) peuvent adopter un modèle similaire, offrant via des marchés autorisés sur chaîne des lignes de crédit en stablecoins ou des prêts adossés à des actifs, créant ainsi de nouvelles sources de revenus basées sur les commissions.

3. Produits grand public à rendement : Rendement intégré, passif : Les rendements DeFi pénètrent les produits financiers grand public de manière innovante et engageante :

-

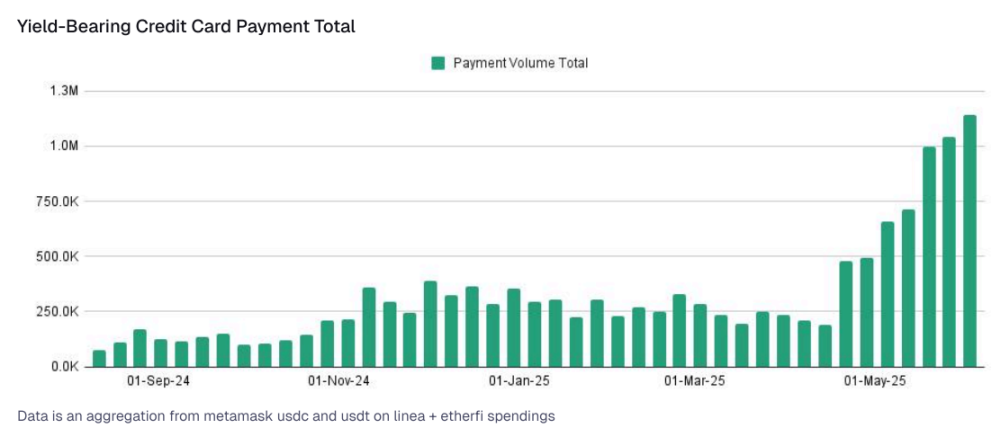

Cartes de débit à rendement : Le concept de « cashback » pourrait évoluer vers du « yield-backed », où les rendements en stablecoins financent automatiquement les récompenses ou le solde de consommation. Les dépenses en stablecoins via des cartes à rendement ont progressé jusqu’à plus de 1 million de dollars par semaine.

-

Portefeuilles à rendement automatique : Utilisant l’abstraction de compte (ERC-4337) pour permettre des dépôts sans gas, un rééquilibrage automatique et des comptes d’épargne programmables générant des rendements sans intervention utilisateur.

-

Cas concrets : Le rendement sur trésorerie inutilisée de Robinhood, les récompenses USDG de Kraken et le produit d’épargne PYUSD de PayPal illustrent cette transition plus large vers une expérience utilisateur fluide et rémunérée.

Dans tous ces cas, les plateformes capables de simplifier la complexité, réduire les frictions et exploiter la flexibilité du backend DeFi mèneront la prochaine vague de monétisation des stablecoins et d’engagement utilisateur.

Conclusion

La prochaine étape de l’évolution des rendements DeFi s’éloigne progressivement de l’euphorie spéculative des cycles précédents. Dans l’environnement actuel, le DeFi devient :

-

Simplifié : Les utilisateurs n’auront de plus en plus pas besoin de savoir (ni de s’en soucier) quel protocole ou quelle stratégie complexe génère le rendement de leurs actifs ; ils interagiront simplement avec des interfaces simplifiées.

-

Intégré : Les rendements DeFi apparaîtront de plus en plus comme option par défaut ou facilement accessible dans les wallets, exchanges et applications fintech existantes.

-

Conscient du risque : Les partenaires institutionnels et les utilisateurs avertis exigeront des scores de risque robustes, des audits complets, des options d’assurance et une transparence accrue sur les mécanismes sous-jacents.

-

Régulé et interopérable : Les protocoles continueront d’explorer les cadres réglementaires, certains choisissant des environnements autorisés ou collaborant directement avec les régulateurs pour répondre aux besoins des institutions et clients traditionnels. L’interopérabilité inter-chaînes deviendra plus fluide.

-

Programmable et modulaire : À mesure que le DeFi mûrit, ses composants clés (pools de prêt, dérivés de mise en jeu, AMM, ponts RWA) deviendront des « Lego monétaires » modulaires, intégrés dans des interfaces familières tout en construisant puissamment en arrière-plan des solutions financières.

Les plateformes qui prospéreront dans cette nouvelle ère ne seront pas celles offrant simplement le meilleur rendement à court terme. Alors que ce domaine évolue et mûrit, l’accent se déplace de la poursuite de rendements excessifs éphémères vers la construction d’une infrastructure financière durable et valorisable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News