Pantera analyse deux tendances populaires : les réserves de coffres d'actifs cryptographiques et les stablecoins

TechFlow SélectionTechFlow Sélection

Pantera analyse deux tendances populaires : les réserves de coffres d'actifs cryptographiques et les stablecoins

À une époque où la santé financière des États-Unis fait face à un défi de confiance, les stablecoins ont contribué à renforcer la demande d'obligations d'État.

Préparation et traduction : TechFlow

Exemples d'investissement dans les sociétés de réserve d'actifs numériques

Auteur : Cosmo Jiang, Associé général

Un nouveau domaine d'investissement émerge sur les marchés publics pour les actifs cryptographiques : les sociétés de trésorerie d'actifs numériques (Digital Asset Treasury Companies, ou DAT). Ces entreprises offrent aux investisseurs une exposition aux actifs numériques via des véhicules à capital permanent cotés en bourse, adoptant une stratégie similaire à celle de MSTR (Strategy, anciennement MicroStrategy). Après analyse approfondie de cette stratégie, nous sommes convaincus par ce modèle d'investissement et y avons consacré une allocation stratégique.

Nous, en tant qu’investisseurs, nous efforçons constamment de remettre en question nos propres préjugés. Étant donné la prime persistante du cours de l’action MSTR ainsi que la participation de fonds axés sur les fondamentaux comme Capital Group et Norges, nous avons identifié une opportunité d’investissement asymétrique en tirant parti de la tendance DAT. Bien que cette prime ne puisse pas durer indéfiniment, investir dans des sociétés de trésorerie d'actifs numériques repose sur des fondamentaux solides, qui expliquent également pourquoi leur cours boursier pourrait dépasser leur valeur nette comptable (NAV) sous-jacente.

À long terme, investir dans MSTR pourrait permettre aux investisseurs d'obtenir plus de bitcoins par action (BTC-per-share, BPS) qu’un achat direct de bitcoin. Voici un exemple simple de calcul :

Si vous achetez MSTR à deux fois sa NAV, vous obtenez l’équivalent de 0,5 BTC au lieu d’acheter directement 1,0 BTC sur le marché au comptant. Toutefois, si MSTR parvient à accroître son BPS de 50 % par an grâce à des levées de fonds (il a augmenté de 74 % l’an dernier), à la fin de la deuxième année, vous détiendrez 1,1 BTC, soit davantage qu’avec un simple achat au comptant.

Pour croire en la capacité de MSTR à continuer d’accroître son BPS, trois conditions doivent être réunies :

-

Les marchés ne sont pas toujours rationnels, et les actions peuvent être négociées avec une prime par rapport à leur NAV. Ce phénomène est fréquent sur les marchés à long terme.

-

La forte volatilité de l'action MSTR crée des conditions favorables pour lever des capitaux à des primes élevées via l'émission d'obligations convertibles ou la vente d'options d'achat.

-

L'équipe de direction dispose d'une compétence financière suffisante pour exploiter efficacement ces conditions de marché.

D’un point de vue macroéconomique, le succès des DAT réside dans leur capacité à combiner le comportement des investisseurs traditionnels avec une exposition aux actifs numériques — transformant essentiellement les cryptomonnaies en actions. La forte demande pour MSTR, les ETF et les nouveaux produits DAT indique que de nombreux capitaux étaient auparavant exclus du marché en raison de la complexité des produits cryptographiques (comme la configuration de portefeuilles ou de comptes de trading). Aujourd’hui, même via le système financier traditionnel, ces capitaux pénètrent progressivement le secteur crypto — un signe clairement positif.

D’un point de vue structurel de l’offre, les DAT se distinguent nettement des ETF : les capitaux investis dans les DAT sont en réalité « verrouillés », car ces structures sont essentiellement des fonds fermés unidirectionnels, avec une probabilité faible de désinvestissement. En revanche, les cryptomonnaies détenues par les ETF peuvent facilement être achetées ou vendues. Cette particularité pourrait avoir un impact positif sur le prix de l’actif sous-jacent, que ce soit par l’achat continu de cryptomonnaies par les DAT pour renforcer leurs réserves ou par leur moindre contribution aux pressions de vente sur le marché.

Pantera a investi dans plusieurs sociétés de trésorerie d'actifs numériques (DAT), dont la plus connue est Twenty One Capital (code Nasdaq : CEP).

Dirigée par Jack Mallers, un fervent défenseur du bitcoin depuis longtemps, cette société cherche à reproduire le modèle de succès de MSTR, avec le soutien de trois géants du secteur : Tether, SoftBank et Cantor Fitzgerald. Twenty One possède une taille modérée, lui permettant de tirer pleinement parti des instruments des marchés des capitaux tout en bénéficiant, grâce à sa capitalisation réduite, d’une plus grande flexibilité. Elle pourrait ainsi accroître son BPS plus rapidement que MSTR, justifiant ainsi une prime de marché plus élevée. Pantera est le plus important investisseur dans son PIPE (Private Investment in Public Equity), un mécanisme de levée de fonds consistant à vendre des actions à des investisseurs institutionnels en dehors d'une offre publique.

Nous avons également mené l'investissement dans DeFi Development Corp (code Nasdaq : DFDV, anciennement Janover), pionnière dans le domaine américain des DAT. Dirigée par le PDG Joseph Onorati et le CIO Parker White, l’entreprise s’inspire de la stratégie de MSTR, mais oriente ses investissements vers Solana plutôt que vers le bitcoin. Solana, en tant qu’alternative potentielle au bitcoin, présente plusieurs avantages distinctifs : (a) elle en est à un stade précoce de développement, offrant ainsi un potentiel de croissance plus élevé ; (b) sa volatilité est supérieure à celle du bitcoin, créant davantage d’opportunités de profit via la volatilité ; (c) elle supporte le « staking » (mise en jeu), permettant de générer des rendements supplémentaires via la validation du réseau, ce qui contribue à la croissance du SOL par action ; (d) la demande du marché pour Solana n’est pas encore pleinement exprimée, car il existe actuellement très peu d’instruments d’investissement alternatifs (comme des mineurs cotés ou des ETF au comptant).

Notre tout dernier investissement dans ce domaine concerne Sharplink Gaming (SBET), première société américaine de trésorerie d’actifs numériques adossée à Ethereum. SBET bénéficie du soutien de Consensys, leader des logiciels Ethereum, avec lequel l’équipe de Pantera collabore depuis plus de dix ans.

Grâce à nos investissements dans des entreprises telles que DFDV, CEP et SBET, ainsi qu’à leurs performances réussies sur le marché, Pantera a aidé à catalyser l’émergence d’une nouvelle génération d’entreprises similaires. Nous continuons d’évaluer activement d’autres opportunités d’investissement potentielles dans ce domaine.

La valeur fondamentale de la cryptomonnaie : le dollar

Auteur : Erik Lowe, responsable du contenu

Dans notre lettre blockchain de janvier cette année, nous avons exploré l’idée selon laquelle la cryptomonnaie pourrait constituer « la réponse inattendue à la désollarisation ». Avec l’adoption sans heurt du projet de loi GENIUS au Sénat, soutenu par les deux partis, et l’attention continue du nouvel exécutif américain sur les stablecoins adossés au dollar, on observe que la blockchain devient progressivement un outil stratégique crucial pour maintenir la domination mondiale du dollar.

« Comme l’a indiqué le président Trump, nous veillerons à ce que le dollar demeure la monnaie de réserve mondiale dominante, et nous atteindrons cet objectif grâce aux stablecoins. » — Scott Bessent, Secrétaire au Trésor des États-Unis, Sommet Crypto à la Maison Blanche, 7 mars 2025

L’adoption du projet de loi GENIUS instaure un cadre réglementaire clair et complet pour les stablecoins, apportant aux acteurs du marché la confiance et la normativité qui manquaient lors de la phase exploratoire. Cela renforce sans aucun doute le statut légitime des stablecoins en tant que « principal cas d’usage » dans l’écosystème des cryptomonnaies.

Comment stimuler la demande de dollars

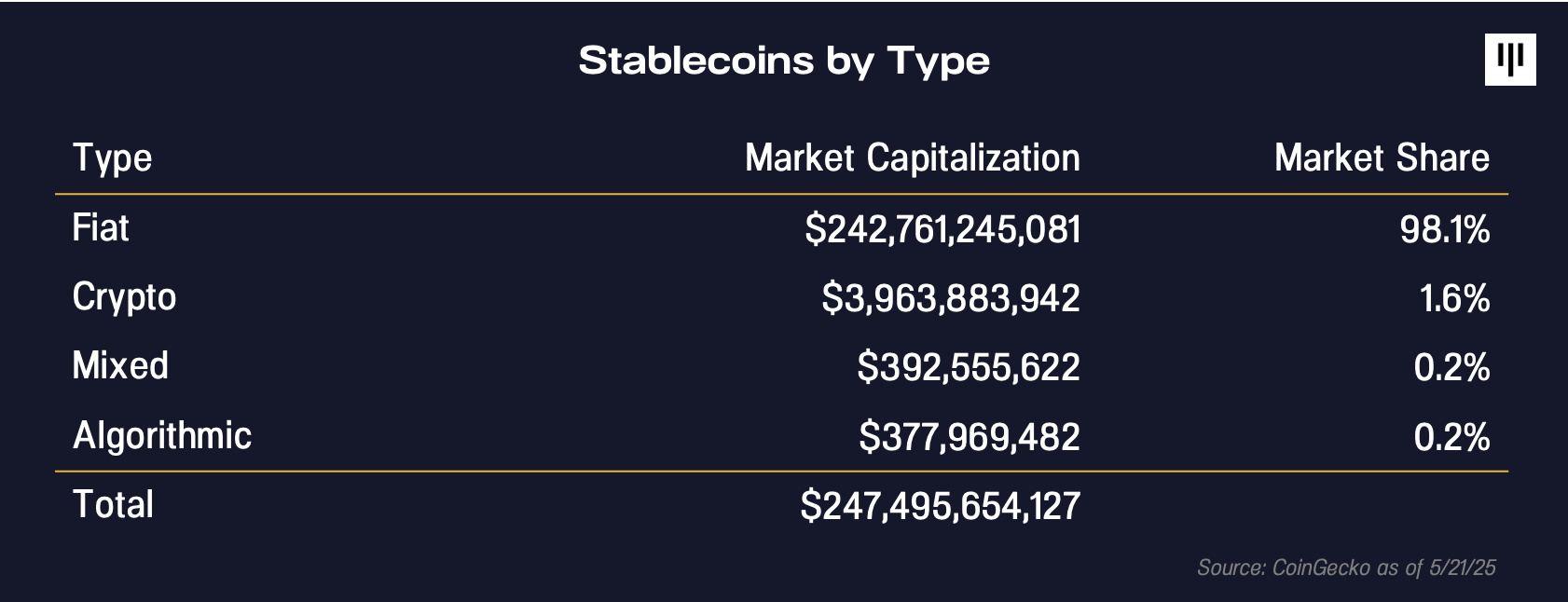

Actuellement, l’un des cas d’utilisation les plus concrets de la cryptomonnaie consiste à introduire le dollar sur la blockchain. Sur le marché des stablecoins, évalué à 250 milliards de dollars, 98 % de la capitalisation est adossée à des monnaies fiduciaires, et non à des cryptomonnaies ou à des mécanismes stables algorithmiques. Cela montre que les stablecoins sont devenus un outil puissant pour stimuler la demande de dollars, tout en illustrant la valeur pratique de la technologie blockchain dans le domaine financier.

Il n’est guère surprenant que le dollar, en tant que monnaie de réserve mondiale, représente 98 % des stablecoins adossés à des monnaies fiduciaires.

La technologie blockchain donne désormais au dollar une portée mondiale, lui permettant d’atteindre les 5 milliards d’utilisateurs de smartphones à travers le globe, en assurant un transfert programmable de valeur rapide et à faible coût. Dans les marchés émergents, les individus peuvent détenir des stablecoins adossés au dollar pour se protéger contre la dépréciation de leur monnaie locale. En outre, les stablecoins offrent aux migrants des moyens de virement bien plus économiques : contrairement aux sociétés traditionnelles de transfert d’argent, qui peuvent prélever des frais équivalents à un salaire mensuel.

Parallèlement, les stablecoins deviennent un canal mondial de distribution des obligations américaines.

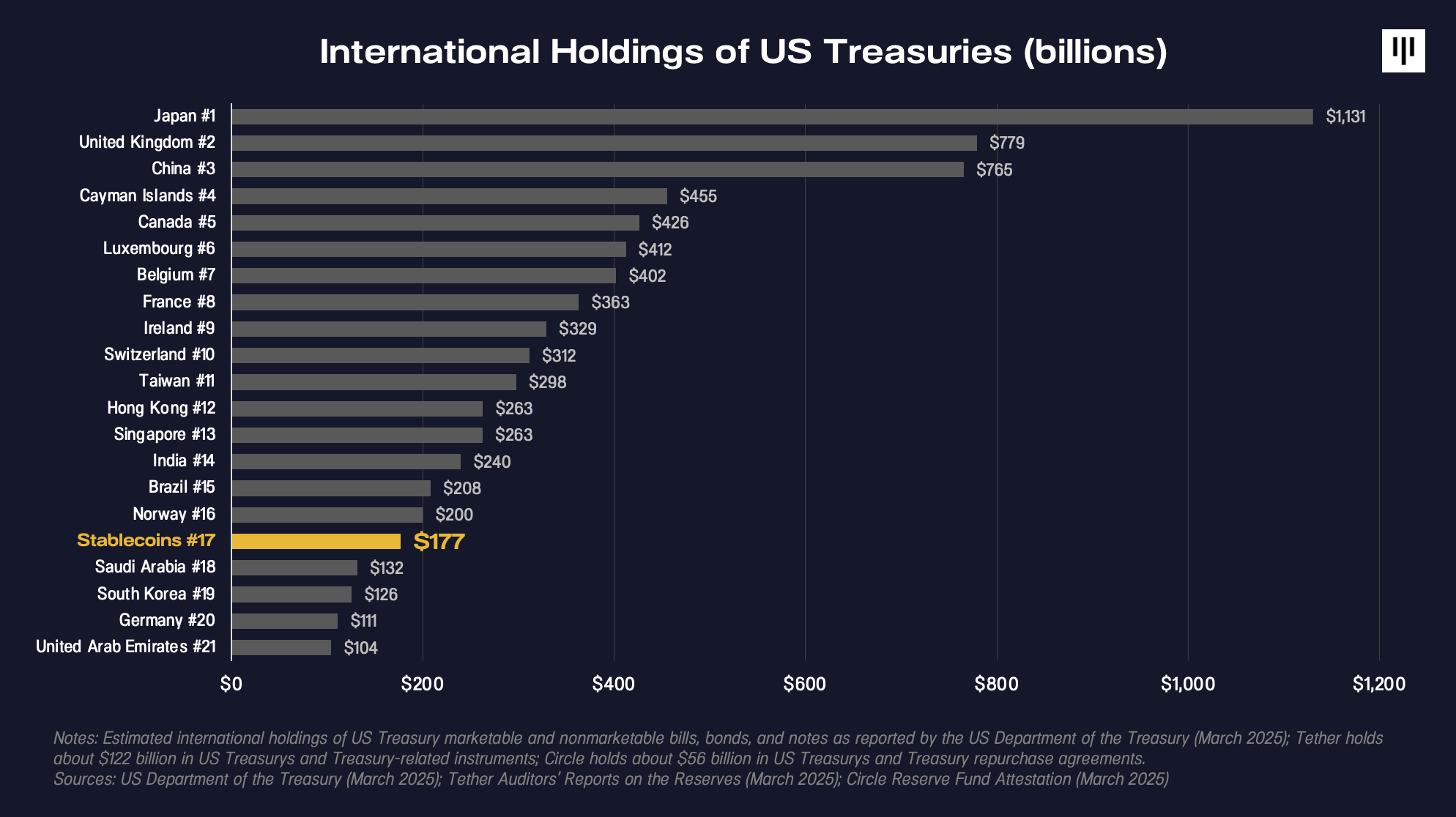

À une époque où la santé financière des États-Unis fait face à des défis de confiance, les stablecoins contribuent à relancer la demande pour les obligations du Trésor. Ce contexte est marqué par des tensions géopolitiques accrues et une incertitude macroéconomique. La demande des acheteurs traditionnels d’obligations américaines diminue : lors de la dernière enchère d’obligations à 20 ans, la faiblesse de la demande a entraîné une hausse des rendements et une baisse des prix des obligations.

Bien que l’impact des stablecoins reste limité par rapport au volume total des obligations détenues, des acteurs comme USDT de Tether et USDC de Circle — soutenus par des actifs liés à 177 milliards de dollars d’obligations du Trésor — deviennent une nouvelle source de demande. Réunis, ils constitueraient le dix-septième plus grand détenteur d’obligations du Trésor au monde.

Nous pensons que le classement des stablecoins parmi les détenteurs d’obligations du Trésor continuera de progresser.

« C’est une prédiction à long terme, mais les banques sont comme les téléphones fixes : nous n’en avons plus besoin. Les stablecoins remplaceront finalement les fonctionnalités de dépôt bancaire auxquelles nous sommes habitués. » — Dan Morehead, Discours inaugural à TOKEN2049 Dubaï, 1er mai 2025

Synergie stratégique

L’avancement du projet de loi GENIUS renforce encore davantage la perception du marché : les stablecoins sont l’une des applications les plus puissantes de la cryptomonnaie, mais aussi un actif stratégique au service des intérêts américains, qu’il s’agisse de préserver la domination mondiale du dollar ou de soutenir le marché des obligations du Trésor.

En encourageant une émission responsable et en exigeant que les stablecoins soient adossés à des obligations du Trésor américain, ce projet de loi renforce davantage la synergie stratégique entre les cryptomonnaies et le dollar.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News