Du tirage de billets à la création de chaînes, le rêve de banque centrale de Circle

TechFlow SélectionTechFlow Sélection

Du tirage de billets à la création de chaînes, le rêve de banque centrale de Circle

Si Arc parvient à se lancer, en attirant suffisamment d'utilisateurs et de liquidités, Circle s'imposera comme leader dans le domaine des infrastructures des monnaies stables.

Rédaction : David, TechFlow

Le 12 août, le jour même de la publication de son premier rapport financier depuis son introduction en bourse, Circle a lancé une bombe : Arc, une blockchain L1 dédiée à la finance des stablecoins.

Si l'on ne lit que les titres, on pourrait croire à une simple histoire de chaîne publique ordinaire.

Mais en replaçant cela dans la trajectoire de Circle ces sept dernières années, on réalise :

Ce n'est pas une blockchain. C'est une déclaration de territoire pour une « banque centrale numérique ».

Traditionnellement, une banque centrale a trois fonctions : émettre la monnaie, gérer le système de paiement et de règlement, et définir la politique monétaire.

Circle reproduit progressivement cette version numérique — d'abord s'approprier le « droit de battre monnaie » avec USDC, puis construire un système de règlement via Arc, et ensuite peut-être définir les politiques de la monnaie numérique.

Il ne s'agit pas seulement d'une entreprise, mais du redéploiement du pouvoir monétaire à l’ère numérique.

L'évolution de Circle vers une banque centrale

En septembre 2018, lorsque Circle et Coinbase ont lancé conjointement USDC, le marché des stablecoins appartenait encore à Tether.

Circle a choisi une voie qui semblait alors « maladroite » : une conformité extrême.

Premièrement, elle a franchi activement la barrière réglementaire la plus rigoureuse, devenant l'une des premières entreprises à obtenir la BitLicense de l'État de New York. Considérée comme « la licence cryptographique la plus difficile à obtenir au monde », sa procédure complexe a découragé de nombreuses entreprises.

Deuxièmement, elle n'a pas voulu agir seule, mais a formé l'Alliance Centre avec Coinbase — permettant de partager les risques réglementaires et d'accéder immédiatement à l'immense base d'utilisateurs de Coinbase, plaçant ainsi USDC sur les épaules de géants dès sa naissance.

Troisièmement, elle a poussé la transparence des réserves à l'extrême : chaque mois, un cabinet comptable publie un audit confirmant que les réserves sont entièrement composées de trésorerie et d'obligations américaines à court terme, sans aucun papier commercial ou actif à haut risque. Cette stratégie de « bon élève » n’a pas été populaire au début — entre 2018 et 2020, à l’époque de la croissance sauvage, USDC était jugé « trop centralisé » et a connu une croissance lente.

Le tournant est arrivé en 2020.

L'explosion du DeFi a entraîné une forte demande de stablecoins, et surtout, des fonds spéculatifs, des market makers et des sociétés de paiement ont commencé à entrer sur le marché. L'avantage de conformité de USDC s'est alors révélé crucial.

D'un volume en circulation de 1 milliard de dollars, puis 42 milliards, jusqu'aux 65 milliards actuels, la courbe de croissance de USDC est presque verticale.

Mais être simplement une « machine à imprimer » ne suffit pas.

En mars 2023, la faillite de Silicon Valley Bank a exposé Circle : 3,3 milliards de dollars de ses réserves y étaient déposés. USDC a perdu son ancrage, tombant à 0,87 dollar, provoquant rapidement une vague de panique.

Le résultat de ce « test de résistance » fut que le gouvernement américain, par prévention des risques systémiques, a garanti intégralement tous les dépôts de SVB.

Bien qu'il ne s'agissait pas d'un sauvetage spécifique à Circle, cet événement a fait comprendre à Circle qu'être seulement émetteur ne suffit pas : il faut contrôler davantage d'infrastructures pour véritablement maîtriser son destin.

Et ce sentiment de contrôle a été renforcé par la dissolution de l'Alliance Centre, qui a révélé le dilemme de « salarié » de Circle.

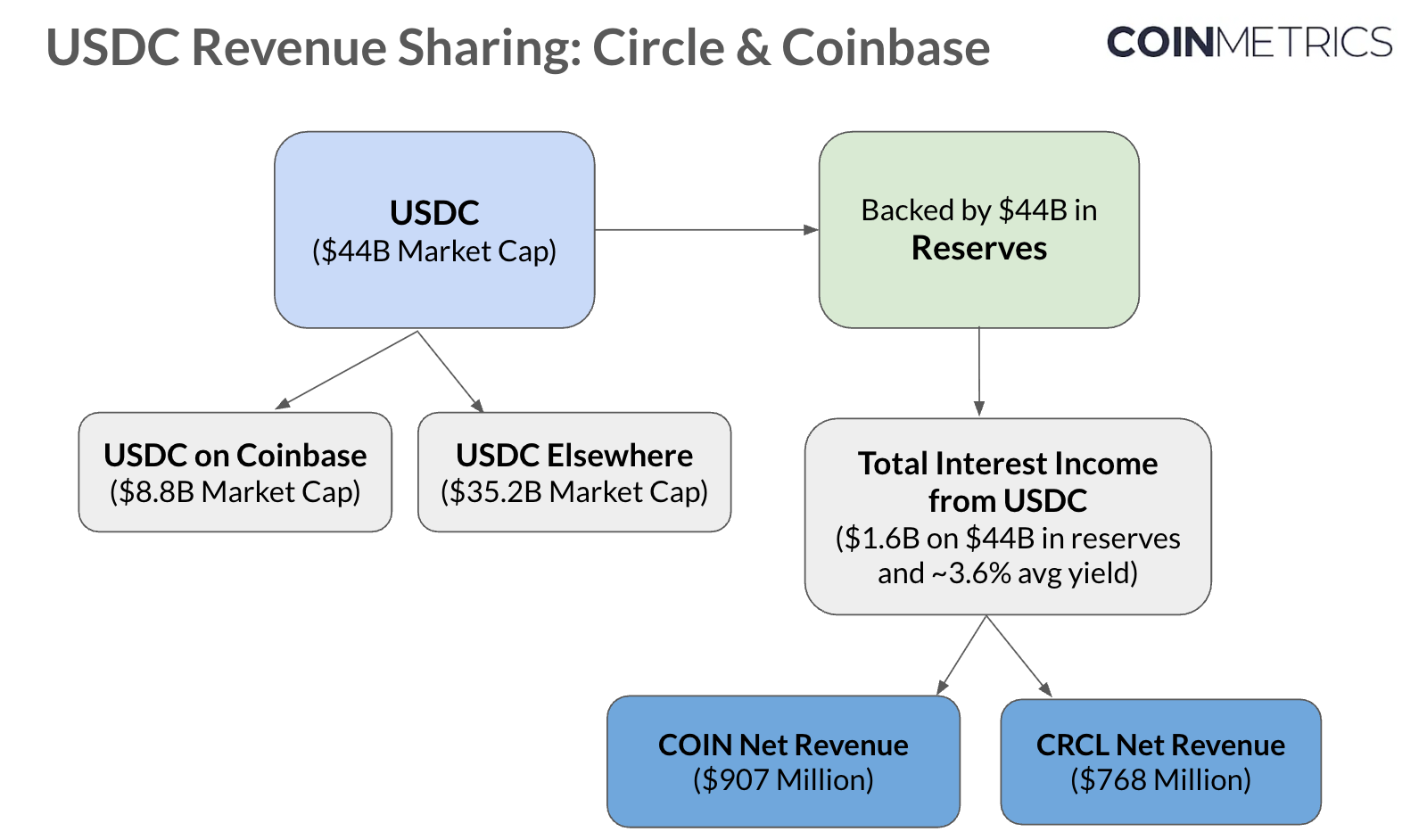

En août 2023, Circle et Coinbase ont annoncé la fin de l'Alliance Centre, Circle reprenant entièrement le contrôle d'USDC. Officiellement, c'était l'indépendance de Circle ; mais le prix était élevé : Coinbase a obtenu 50 % des revenus générés par les réserves d'USDC.

Que signifie cela ? En 2024, Coinbase a tiré 910 millions de dollars de revenus d'USDC, en hausse de 33 %. Pendant ce temps, Circle a payé plus d’un milliard de dollars en frais de distribution, dont la majeure partie est allée à Coinbase.

Autrement dit, Circle, après avoir fait grandir USDC, doit céder la moitié des profits à Coinbase. C’est comme si une banque centrale imprimait la monnaie, mais devait donner la moitié de la seigneuriage à une banque commerciale.

En outre, l’essor de Tron a révélé à Circle un nouveau modèle de profit.

En 2024, Tron a traité 5 460 milliards de dollars de transactions USDT, gérant en moyenne plus de 2 millions de transferts par jour, générant ainsi d’importants frais grâce à son infrastructure de transfert — un modèle plus en amont et plus stable que l’émission de stablecoins.

Particulièrement dans un contexte de baisse anticipée des taux par la Réserve fédérale, les revenus traditionnels issus des intérêts sur les stablecoins vont diminuer, tandis que les frais d’infrastructure restent relativement stables.

Cela a alerté Circle : celui qui contrôle l'infrastructure peut percevoir des taxes durablement.

Circle a donc entamé sa transformation vers la construction d'infrastructures, avec plusieurs initiatives :

-

Circle Mint permet aux entreprises de frapper et de racheter directement USDC ;

-

CCTP (protocole de transfert inter-chaînes) assure le transfert natif d'USDC entre différentes blockchains ;

-

Circle APIs offre aux entreprises une suite complète de solutions d'intégration de stablecoins.

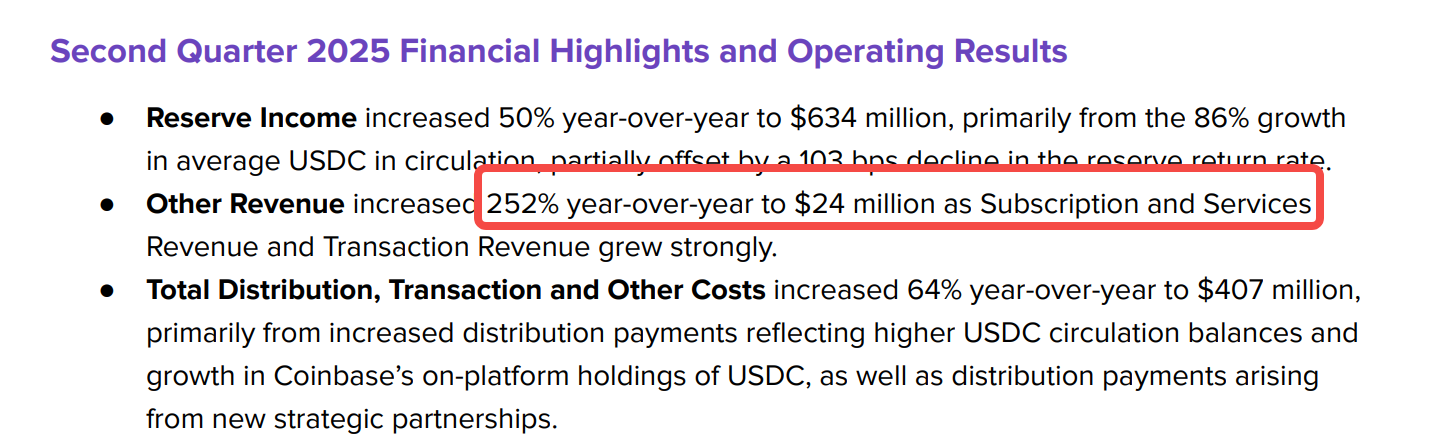

En 2024, les revenus de Circle ont atteint 1,68 milliard de dollars, et la structure des revenus a commencé à changer — au-delà des intérêts sur les réserves, une part croissante provient des frais d'appel API, des services inter-chaînes et des services aux entreprises.

Cette transition est confirmée dans le rapport financier récemment publié par Circle :

Les données montrent que les revenus d'abonnement et de services ont atteint 24 millions de dollars au deuxième trimestre de cette année, soit environ 3,6 % du total (la majeure partie venant toujours des intérêts sur les réserves), mais en hausse de 252 % par rapport à l'année précédente.

Passer d’une activité centrée sur les intérêts à un modèle diversifié de « perception de loyers » rend le business model plus maîtrisé.

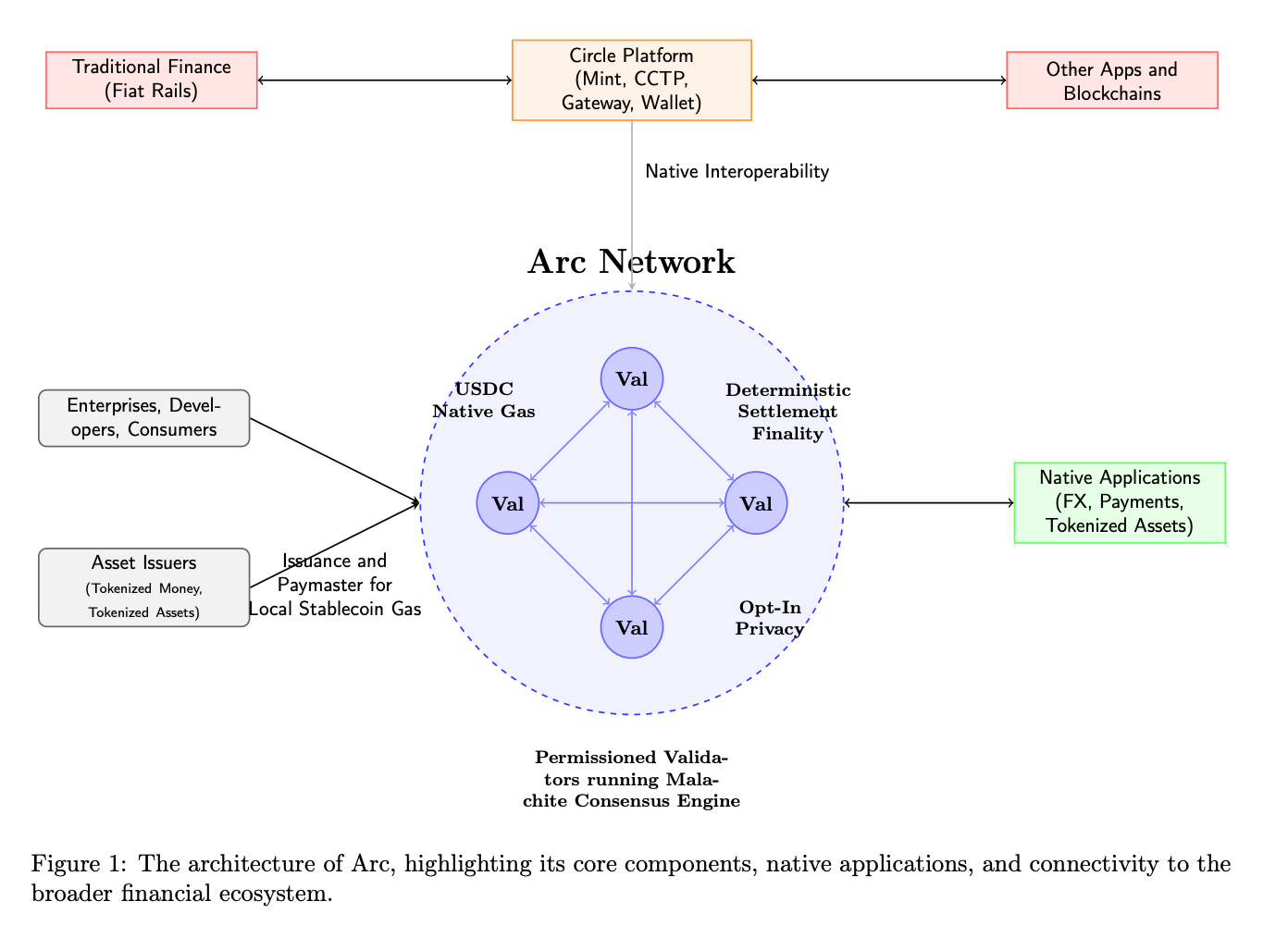

L'arrivée d'Arc marque l'apogée de cette transformation.

Il s'agit d'une blockchain conçue spécifiquement pour les stablecoins (USDC) :

USDC sert de gaz natif, aucune détention d'ETH ou d'autre jeton volatil n'est nécessaire ; un système institutionnel de requêtes de devis permet un règlement en continu 7j/7 ; confirmation des transactions en moins d'une seconde ; options de confidentialité des soldes et des transactions pour répondre aux exigences réglementaires.

Ces fonctionnalités ressemblent à une affirmation technique de souveraineté monétaire. Arc est ouverte à tous les développeurs, mais les règles sont fixées par Circle.

Jusqu'ici, de Centre à Arc, Circle a réalisé un triple bond :

Premier bond : obtenir le droit de battre monnaie (USDC) ;

Deuxième bond : construire des canaux financiers (APIs, CCTP) ;

Troisième bond : établir un territoire souverain (Arc)

Ce parcours réplique presque l’évolution historique des banques centrales dans le monde numérique :

Du départ des banques privées émettant des billets, à la monopolisation de l'émission monétaire, puis à la prise en charge de tout le système financier — seulement, Circle va plus vite.

Et ce « rêve de banque centrale numérique », il n’est pas le seul à le poursuivre.

Ambitions similaires, chemins différents

En 2025, dans la bataille des stablecoins, chaque grand acteur a un « rêve de banque centrale », mais suit un chemin différent.

Circle a choisi le chemin le plus difficile mais potentiellement le plus valorisant : USDC → blockchain Arc → écosystème financier complet.

Circle ne veut pas se contenter d’être émetteur de stablecoin, mais souhaite contrôler toute la chaîne de valeur — de l’émission monétaire au système de règlement, des rails de paiement aux applications financières.

La conception d’Arc reflète à chaque étape une « pensée de banque centrale » :

D’abord, des outils de politique monétaire : en faisant d’USDC le gaz natif, Circle acquiert une capacité de réglage similaire à un « taux directeur » ; ensuite, le monopole du règlement, avec un moteur RFQ institutionnel intégré obligeant les règlements forex à passer par son mécanisme ; enfin, le pouvoir de fixation des règles, Circle conservant le contrôle des mises à jour du protocole, décidant quelles fonctionnalités sont activées et quels comportements sont autorisés.

Le plus difficile ici est la migration de l’écosystème — comment convaincre utilisateurs et développeurs de quitter Ethereum ?

La réponse de Circle est de ne pas migrer, mais de compléter. Arc ne cherche pas à remplacer USDC sur Ethereum, mais à offrir des solutions pour les cas d’usage non satisfaits par les blockchains existantes : paiements d’entreprise privés, transactions forex à règlement instantané, applications nécessitant des coûts prévisibles.

C’est un pari risqué. S’il réussit, Circle deviendra la « Réserve fédérale » de la finance numérique ; s’il échoue, des milliards de dollars d’investissement pourraient être perdus.

PayPal adopte une stratégie pragmatique et flexible.

En 2023, PYUSD a d’abord été lancé sur Ethereum, étendu à Solana en 2024, puis sur Stellar en 2025, et récemment disponible sur Arbitrum.

PayPal n’a pas construit de blockchain dédiée, mais a déployé PYUSD de manière souple sur plusieurs écosystèmes viables, chacun servant de canal de distribution.

Au stade initial du stablecoin, les canaux de distribution sont effectivement plus importants que la construction d’infrastructures. Quand on peut utiliser ce qui existe déjà, pourquoi se compliquer ?

Occuper d’abord l’esprit des utilisateurs et les scénarios d’usage, puis s’occuper plus tard des infrastructures — d’autant que PayPal dispose déjà de son propre réseau de 20 millions de commerçants.

Tether est quant à lui la « banque centrale fantôme » de facto du monde cryptographique.

Il intervient rarement sur l’utilisation d’USDT, une fois émis, c’est comme du cash, sa circulation relève du marché. Dans les zones ou cas d’usage où la réglementation est floue ou la conformité KYC difficile, USDT devient le seul choix possible.

Le fondateur de Circle, Paolo Ardoino, a déclaré lors d’une interview que USDT dessert principalement les marchés émergents (Amérique latine, Afrique, Asie du Sud-Est), aidant les utilisateurs locaux à contourner des infrastructures financières inefficaces, agissant davantage comme un stablecoin international.

Avec un nombre de paires de trading sur les exchanges souvent 3 à 5 fois supérieur à celui d’USDC, Tether bénéficie d’un fort effet de réseau liquide.

Le plus intéressant est l’attitude de Tether face aux nouvelles blockchains. Il ne construit pas activement, mais soutient ceux qui construisent. Par exemple, il soutient des chaînes spécialisées comme Plasma ou Stable. C’est un pari : maintenir une présence dans plusieurs écosystèmes avec un coût minimal, en attendant de voir lequel émergera.

En 2024, les bénéfices de Tether ont dépassé 10 milliards de dollars, surpassant de nombreuses banques traditionnelles ; Tether n’a pas utilisé ces profits pour créer sa propre chaîne, mais a continué d’acheter des obligations américaines et du bitcoin.

Tether mise sur le fait que tant que ses réserves restent suffisantes et qu’aucun risque systémique n’apparaît, l’inertie maintiendra la domination d’USDT dans la circulation des stablecoins.

Ces trois modèles illustrent trois visions différentes de l’avenir du stablecoin.

PayPal croit en l’utilisateur roi. Avec 20 millions de commerçants, l’architecture technique passe au second plan. C’est la pensée internet.

Tether croit en la liquidité reine. Tant qu’USDT reste la monnaie de base des échanges, rien d’autre n’importe. C’est la pensée exchange.

Circle croit en l’infrastructure reine. Celui qui contrôle les rails contrôle l’avenir. C’est la pensée banque centrale.

La raison de ce choix pourrait se trouver dans le témoignage devant le Congrès du PDG de Circle, Jeremy Allaire : « Le dollar est à la croisée des chemins. La concurrence monétaire est désormais une compétition technologique. »

Circle ne voit pas seulement le marché des stablecoins, mais bien la définition de la norme du dollar numérique. Si Arc réussit, elle pourrait devenir le « système de réserve fédérale » du dollar numérique. Une vision qui justifie le risque.

2026, la fenêtre critique

La fenêtre temporelle se referme. La réglementation avance, la concurrence s’intensifie. Lorsque Circle a annoncé qu’Arc serait lancée sur mainnet en 2026, la première réaction de la communauté crypto a été :

Trop lent.

Dans un secteur qui vit selon le principe de « itération rapide », attendre près d’un an entre testnet et mainnet semble manquer une opportunité.

Mais si l’on comprend la situation de Circle, ce timing n’est pas si mauvais.

Le 17 juin, le Sénat américain a adopté le GENIUS Act, le premier cadre fédéral de régulation des stablecoins aux États-Unis.

Pour Circle, c’est la « reconnaissance officielle » tant attendue. En tant qu’émetteur de stablecoin le plus conforme, Circle remplit pratiquement toutes les exigences du GENIUS Act.

2026 correspond précisément au moment où ces détails seront mis en œuvre et où le marché s’adaptera aux nouvelles règles. Circle ne veut ni être le premier à sauter, ni arriver trop tard.

Les clients entreprises recherchent avant tout la certitude, et Arc propose exactement cela — une position réglementaire claire, des performances techniques garanties, un modèle économique assuré.

Si Arc réussit son lancement, attire suffisamment d’utilisateurs et de liquidités, Circle s’imposera comme leader dans l’infrastructure des stablecoins. Cela pourrait inaugurer une nouvelle ère — celle où une entreprise privée opère une « banque centrale ».

Si Arc déçoit ou est dépassée par des concurrents, Circle devra peut-être repenser sa position. Peut-être que, finalement, un émetteur de stablecoins ne pourra jamais devenir le maître de l’infrastructure.

Mais quelle que soit l’issue, la tentative de Circle pousse toute l’industrie à réfléchir à une question fondamentale : à qui appartient le contrôle de la monnaie à l’ère numérique ?

La réponse à cette question pourrait bien se dessiner dès 2026.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News