L'économiste lauréat du prix Nobel révèle la « structure de crise » de la « réglementation des stablecoins »

TechFlow SélectionTechFlow Sélection

L'économiste lauréat du prix Nobel révèle la « structure de crise » de la « réglementation des stablecoins »

Faux garde-corps, véritable piège.

Rédaction : Daii

Mais cette fois, l'alerte vient de Simon Johnson, un universitaire qui vient tout juste de remporter le prix Nobel d'économie en 2024. Cela signifie que ses opinions ont suffisamment de poids dans les cercles académiques et politiques pour ne pas être ignorées.

Simon Johnson a été économiste en chef du Fonds monétaire international (FMI), consacrant sa carrière à la stabilité financière mondiale, à la prévention des crises et à la réforme institutionnelle. Dans les domaines de la macroéconomie financière et de l'économie institutionnelle, il fait partie des rares voix capables d'influencer à la fois le consensus académique et la conception des politiques publiques.

Au début du mois d’août 2025, il a publié sur Project Syndicate, une plateforme mondiale de tribunes d’opinion, un article intitulé « The Crypto Crises Are Coming » (Les crises cryptos arrivent). Surnommée « la tribune des grands leaders d'idées », cette plateforme fournit régulièrement des articles à plus de 500 médias dans plus de 150 pays ; ses contributeurs incluent des dirigeants politiques, des gouverneurs de banques centrales, des lauréats du prix Nobel et des chercheurs de premier plan. Autrement dit, les opinions publiées ici parviennent souvent directement aux décideurs mondiaux.

Dans cet article, Johnson critique sévèrement une série de lois récentes américaines sur les cryptomonnaies, notamment le GENIUS Act (« loi Génie ») récemment adopté et le CLARITY Act (« loi Clarté ») actuellement en cours d'examen. Selon lui, bien que ces textes semblent vouloir établir un cadre réglementaire pour les stablecoins et autres actifs numériques, ils assouplissent en réalité certaines contraintes clés sous couvert de législation. (Project Syndicate)

Il déclare sans ambages :

Unfortunately, the crypto industry has acquired so much political power – primarily through political donations – that the GENIUS Act and the CLARITY Act have been designed to prevent reasonable regulation. The result will most likely be a boom-bust cycle of epic proportions.

Traduction : Malheureusement, l’industrie des cryptomonnaies a acquis une influence politique considérable, principalement via des dons politiques, au point que le GENIUS Act et le CLARITY Act ont été conçus précisément pour empêcher une régulation raisonnable. Le résultat sera très probablement un cycle d’expansion et de krach d’une ampleur historique.

À la fin de son texte, il conclut par un avertissement solennel :

The US may well become the crypto capital of the world and, under its emerging legislative framework, a few rich people will surely get richer. But in its eagerness to do the crypto industry's bidding, Congress has exposed Americans and the world to the real possibility of the return of financial panics and severe economic damage, implying massive job losses and wealth destruction.

Traduction : Les États-Unis pourraient bien devenir la capitale mondiale de la crypto, et dans le cadre de ce nouveau cadre législatif, quelques riches s’enrichiront encore davantage. Mais en se précipitant au service de l’industrie crypto, le Congrès expose les Américains et le monde entier à un risque réel de retour des paniques financières et de dommages économiques sévères, impliquant des pertes massives d’emplois et une destruction colossale de richesse.

Quels sont donc les arguments et la chaîne logique de Johnson ? Pourquoi parvient-il à de telles conclusions ? C’est précisément ce que nous allons analyser.

1. L'avertissement de Johnson est-il fondé ?

Johnson commence par poser le contexte général : le GENIUS Act a été officiellement promulgué le 18 juillet 2025, tandis que le CLARITY Act a été adopté par la Chambre des représentants le 17 juillet et attend maintenant l’examen du Sénat.

Ces deux textes définissent pour la première fois au niveau fédéral « ce qu’est un stablecoin, qui peut l’émettre, qui le supervise, et dans quel périmètre il opère », ouvrant ainsi une voie institutionnelle aux activités cryptos « de plus grande ampleur et plus profondément intégrées ». (Site du Congrès)

La suite de l’analyse de Johnson part précisément de ce « double coup législatif ».

1.1 La marge d’intérêt : le moteur de profit des émetteurs de stablecoins

Son premier pas consiste à suivre la piste « d’où vient l’argent » : pour les détenteurs, un stablecoin est une dette sans intérêt (détenir 1 USDC ne rapporte aucun intérêt) ; en revanche, l’émetteur place les réserves dans des actifs rémunérés et tire profit de la différence de taux. Ce n’est pas une spéculation : c’est écrit noir sur blanc dans les conditions générales et les rapports financiers :

Les conditions d’USDC stipulent clairement : « Circle peut affecter les réserves à des instruments productifs d’intérêts ou autres actifs générant des revenus ; ces revenus n’appartiennent pas aux détenteurs. » (Circle)

Des divulgations médiatiques et financières confirment : les revenus de Circle dépendent presque entièrement des intérêts des réserves (en 2024, presque tous ses revenus provenaient de cette source), et les variations de taux affectent fortement sa rentabilité. Cela signifie que tant que la réglementation le permet et que cela ne menace pas la convertibilité, les émetteurs ont un incitatif structurel à maximiser le rendement de leurs actifs. (Reuters, Wall Street Journal)

Pour Johnson, ce modèle basé sur la « marge d’intérêt » est structurel et normalisé : lorsque le cœur du profit provient de la durée et de la prime de risque, et que les gains ne sont pas partagés avec les détenteurs, l’impulsion à « chercher des actifs plus rémunérateurs » doit être contenue par des règles strictes.

Le problème, c’est que les limites de ces règles comportent elles-mêmes une certaine souplesse.

1.2 Les règles : le diable se cache dans les détails

Il analyse ensuite les dispositions microscopiques du GENIUS Act, mettant en lumière plusieurs détails apparemment techniques qui pourraient transformer la dynamique du système en période de crise :

-

Réserves sur liste blanche : l’article 4 exige une couverture 1:1, limitée à des espèces / dépôts auprès des banques centrales, dépôts assurés, obligations américaines à maturité ≤ 93 jours, opérations de pension (inversée), ainsi que les fonds monétaires gouvernementaux (government MMF) investissant uniquement dans ces actifs. Apparemment solide, cela autorise néanmoins des structures à durée et en pension — ce qui pourrait signifier, en cas de stress, la nécessité de « vendre des titres pour payer ». (Site du Congrès)

-

Plafond de régulation « ne doit pas excéder » : la loi autorise les autorités à fixer des normes de capital, liquidité et gestion des risques, mais précise que celles-ci « ne doivent pas dépasser ce qui est nécessaire pour assurer le fonctionnement continu de l’émetteur » (do not exceed… sufficient to ensure the ongoing operations). Pour Johnson, cela revient à réduire la marge de sécurité au strict minimum, sans prévoir de marge de manœuvre pour les situations extrêmes. (Site du Congrès)

Il en conclut : en temps normal, la liste blanche + exigences minimales rendent le système plus efficace ; mais en cas de situation extrême, la durée et les chaînes de pension amplifient l’écart temporel entre « rachat » et « liquidation », ainsi que l’impact sur les prix.

1.3 La vitesse : la faillite en quelques minutes

En troisième lieu, il met explicitement en avant le facteur « temps ».

Bien que le GENIUS Act inscrive dans la loi la priorité de paiement des détenteurs de stablecoins en cas de faillite, et exige que le tribunal rende un ordre de distribution dans un délai de 14 jours, ce qui semble favorable aux investisseurs, cela reste lent comparé à la rapidité des rachats sur blockchain. (Site du Congrès)

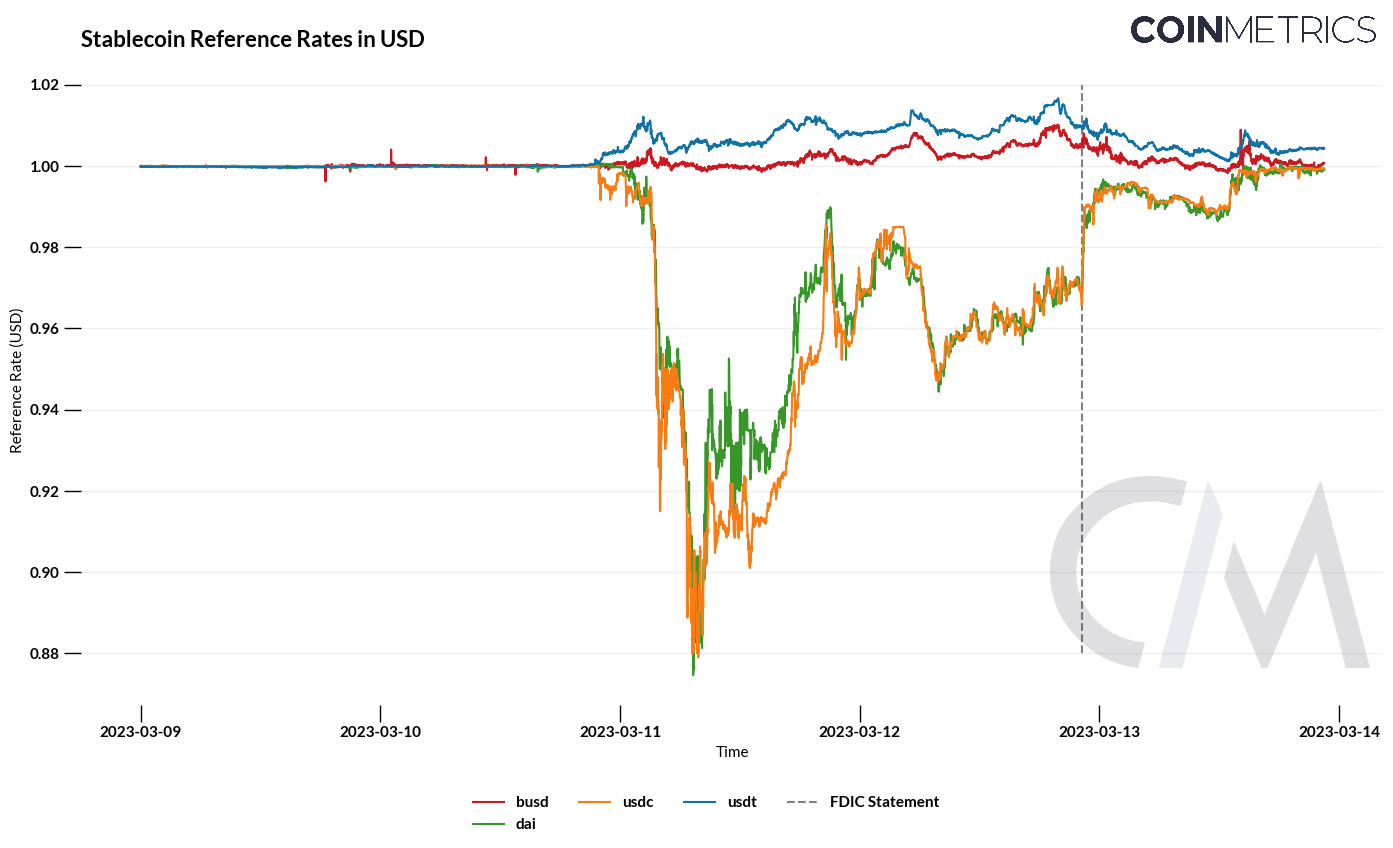

Des cas réels illustrent ce décalage : lors de la crise de SVB (Silicon Valley Bank) en mars 2023, USDC a chuté à 0,87–0,88 dollar, retrouvant sa parité seulement après le comblement du déficit et la reprise des rachats ; une étude de la Réserve fédérale de New York documente le modèle de « rachat collectif » et de « vol vers la sécurité » des stablecoins en mai 2022. En d’autres termes, la panique et les rachats interviennent à l’échelle horaire, alors que les procédures judiciaires prennent des jours. (CoinDesk, Federal Reserve Bank of New York, Liberty Street Economics)

C’est précisément ce que Johnson appelle le « levier systémique » : lorsque les actifs doivent être liquidés pour faire face à des sorties de passif à l’échelle de la minute, tout retard procédural peut transformer un risque individuel en choc systémique.

1.4 La porte dérobée : là où prospèrent les profits

Il aborde ensuite la dimension transfrontalière :

Le GENIUS Act autorise les émetteurs étrangers sous « réglementation comparable » à vendre aux États-Unis, à condition de maintenir une liquidité suffisante sur place, mais le Trésor peut exempter certaines exigences par accord de reconnaissance mutuelle. Bien que le texte n’autorise pas explicitement les investissements en obligations souveraines non libellées en dollars, Johnson craint que « comparable » ne signifie pas « équivalent », et que l’assouplissement de la reconnaissance mutuelle et du lieu de réserve puisse déconnecter certaines réserves du dollar, amplifiant ainsi les risques de décalage de change en cas de forte appréciation du billet vert. (Site du Congrès, Gibson Dunn, Sidley Austin)

Par ailleurs, la loi laisse une large marge aux émetteurs agréés par les États, et l’intervention fédérale est subordonnée à certaines conditions, offrant un terrain fertile à l’arbitrage réglementaire — les émetteurs ayant naturellement tendance à migrer vers les juridictions les plus permissives. (Site du Congrès)

Conclusion : l’assemblage fragmenté de la réglementation transfrontalière et interétatique, combiné à la recherche de profit, oriente immanquablement les risques vers les points les plus faibles.

1.5 Fatal : pas de « prêteur en dernier ressort », et contraintes politiques trop laxistes

Sur le plan institutionnel, le GENIUS Act n’établit ni « prêteur en dernier ressort » ni mécanisme de garantie pour les stablecoins. Le texte exclut les stablecoins de la définition de marchandise, mais ne les inclut pas non plus dans le champ des dépôts assurés — condition remplie uniquement si l’émetteur est une institution disposant du statut de dépôt assuré. Dès 2021, le PWG (President’s Working Group on Financial Markets) avait recommandé que seules les institutions assurées puissent émettre des stablecoins, afin de limiter les risques de ruée, mais cette recommandation n’a pas été retenue dans la loi. Ainsi, les émetteurs de stablecoins ne bénéficient ni de la garantie FDIC (Federal Deposit Insurance Corporation), ni d’un accès à la fenêtre de refinancement en cas de crise, marquant un écart significatif avec le cadre prudentiel traditionnel « bancaire ». (Site du Congrès, U.S. Department of the Treasury)

Plus préoccupant encore pour Johnson : le contexte politique pourrait figer durablement ce vide institutionnel. Ces dernières années, l’influence de l’industrie crypto à Washington a explosé — seul le super PAC Fairshake et autres groupes affiliés ont levé plus de 260 millions de dollars durant le cycle électoral 2023–2024, devenant l’un des donateurs les plus influents ; l’ensemble du secteur a désormais atteint des dizaines de milliards de dollars de financements externes aux campagnes électorales. Dans ce contexte, les « choix flexibles » dans la loi et les motivations politiques risquent de s’autorenforcer, faisant du « strict minimum » non seulement une réalité, mais aussi une norme à long terme. (OpenSecrets, Reuters)

1.6 Logique : de la législation au krach

En reliant ces éléments, on obtient la chaîne de raisonnement de Johnson :

-

A. La législation légitime des activités de stablecoins à plus grande échelle

-

→ B. Les émetteurs dépendent d’un modèle de profit basé sur des dettes sans intérêt contre des actifs rémunérés

-

→ C. La loi choisit un seuil « strictement suffisant » pour les réserves et la supervision, tout en conservant des marges d’arbitrage et de reconnaissance mutuelle

-

→ D. En cas de ruée, les rachats à l’échelle de la minute confrontés à des procédures à l’échelle du jour forcent la vente d’actifs, heurtant les taux courts et le marché des pensions

-

→ E. Si l’on y ajoute une exposition aux devises étrangères ou aux zones les moins réglementées, les risques s’amplifient davantage

-

→ F. L’absence de prêteur en dernier ressort et de garantie assure transforme facilement un déséquilibre individuel en trouble sectoriel

Cette logique est convaincante car elle combine une lecture minutieuse des textes (comme « do not exceed… ongoing operations », « ordre de distribution en 14 jours ») et des faits avérés (USDC tombé à 0,87–0,88, rachat collectif des stablecoins en 2022), tout en rejoignant pleinement les préoccupations exprimées depuis 2021 par le Conseil de stabilité financière (FSB), la Banque des règlements internationaux (BIS) et le PWG concernant « les ruées et les ventes forcées ». (Site du Congrès, CoinDesk, Liberty Street Economics, Financial Stability Board)

1.7 Conclusion partielle

Johnson ne prétend pas que les stablecoins « déclencheront inévitablement une crise systémique », mais rappelle que lorsque s’additionnent « incitation à la marge d’intérêt + marge de sécurité minimale + arbitrage réglementaire / souplesse de reconnaissance mutuelle + retard dans le traitement + absence de LLR (prêteur en dernier ressort) / garantie », la flexibilité du système devient un amplificateur de risques.

Pour lui, certains choix institutionnels du GENIUS/CLARITY facilitent la convergence de ces conditions, justifiant ainsi son avertissement sur un scénario « expansion-krach ».

Deux crises passées liées aux stablecoins semblent indirectement confirmer ses craintes.

2. Le moment de vérité du risque

Si l’analyse précédente de Johnson concerne les « fragilités institutionnelles », le véritable test du système survient au moment d’une ruée — le marché ne donne pas d’avertissement, ni de temps de réaction suffisant.

Deux événements historiques, de nature radicalement différente, nous permettent justement de voir quelle est la « carte maîtresse » des stablecoins en période de stress.

2.1 La mécanique de la ruée

Commençons par UST, l’ère « sauvage ».

En mai 2022, le stablecoin algorithmique UST perd rapidement son ancrage en quelques jours, le jeton associé LUNA entre dans une spirale mortelle, la chaîne Terra est momentanément suspendue, les bourses retirent les listings, et environ 40 à 45 milliards de dollars de capitalisation sont effacés en une semaine, déclenchant une vague de vente plus large dans l’univers crypto. Il ne s’agit pas d’une simple fluctuation des prix, mais d’une ruée bancaire typique : lorsque la promesse de « stabilité » repose sur un mécanisme interne de frappe/remboursement et une boucle de confiance, plutôt que sur des actifs extérieurs hautement liquides rapidement convertibles, la rupture de confiance entraîne un effet d’auto-amplification des ventes jusqu’à l’effondrement total du système. (Reuters, The Guardian, Wikipédia)

Passons maintenant à l’incident de déstabilisation de USDC, antérieur à l’ère « conforme », qui montre comment un risque bancaire hors chaîne peut se propager instantanément sur chaîne.

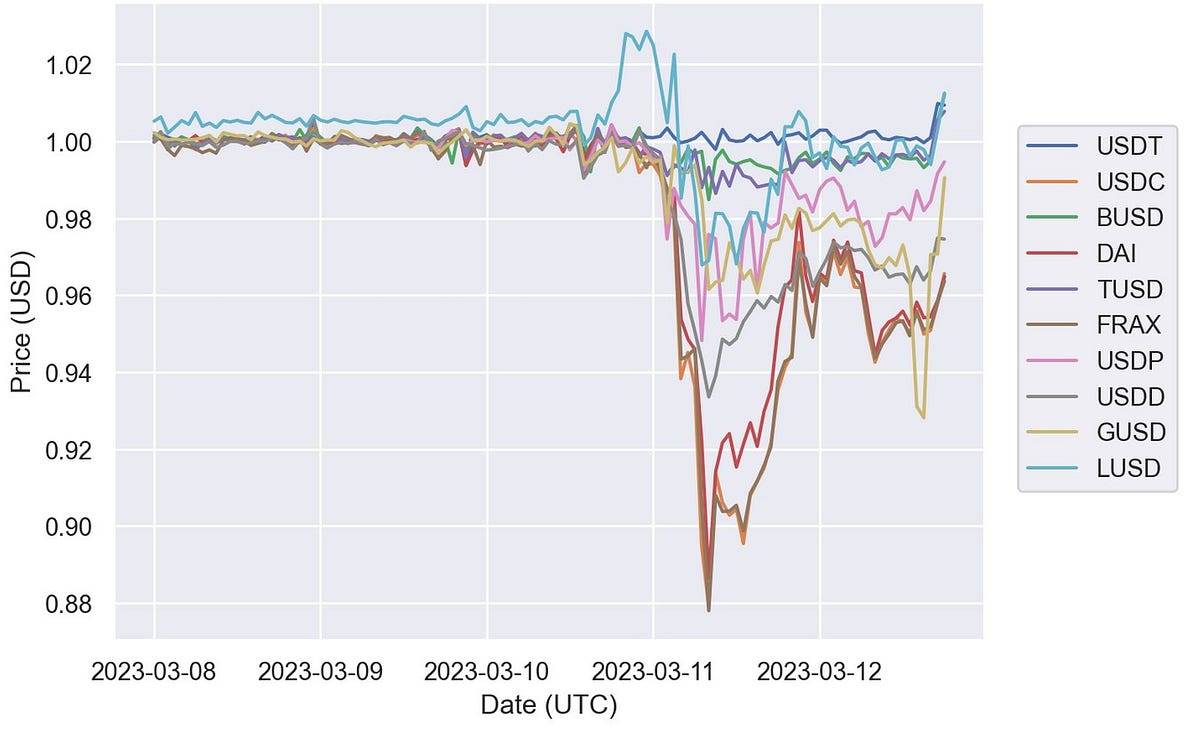

En mars 2023, Circle révèle que près de 3,3 milliards de dollars de réserves étaient déposés à la Silicon Valley Bank (SVB), en plein crise de liquidité. En 48 heures, le prix de USDC chute à 0,88 dollar sur les marchés secondaires, ne retrouvant sa parité qu’après l’annonce par les autorités d’une garantie totale des dépôts de SVB et la mise en place du programme d’urgence BTFP (Bank Term Funding Program). Cette semaine-là, Circle enregistre un rachat net de 3,8 milliards de dollars ; des statistiques tierces montrent que la destruction et le rachat sur chaîne se sont intensifiés pendant plusieurs jours, avec un pic journalier proche de 740 millions de dollars. Cela démontre que même avec des réserves majoritairement investies dans des actifs hautement liquides, dès que le « chemin de paiement » ou la « garde bancaire » est mis en doute, la ruée s’accélère à l’échelle de la minute/heure, jusqu’à l’apparition d’un soutien de liquidité clair. (Reuters, Investopedia, Circle, Bloomberg.com)

En juxtaposant ces deux épisodes, on découvre que le même mécanisme de « ruée » peut être déclenché de deux façons :

-

UST : mécanisme endogène fragile — aucune garantie externe vérifiable et rapidement convertible, dépendance totale aux anticipations et aux boucles d’arbitrage ;

-

USDC : ancrage externe présent, mais point porteur hors chaîne instable — la défaillance ponctuelle d’une banque est immédiatement amplifiée sur chaîne en un choc de prix et de liquidité.

2.2 Action et rétroaction

Une équipe de la Réserve fédérale de New York utilise le cadre des fonds monétaires pour décrire ce comportement : les stablecoins ont un seuil clair de « rupture du dollar », et une fois franchi, les rachats et les transferts s’accélèrent, accompagnés d’un « vol vers la sécurité » des stablecoins « jugés plus risqués » vers ceux perçus comme plus sûrs. Cela explique pourquoi, lors de la déstabilisation de USDC, une partie des fonds a migré simultanément vers des alternatives « obligataires » ou supposées plus stables — migration rapide, direction claire, et auto-excitée. (Federal Reserve Bank of New York, Liberty Street Economics)

Plus remarquable encore : la boucle de rétroaction. Lorsque les rachats s’accélèrent sur chaîne et que l’émetteur doit « vendre des titres pour payer », la pression de vente se transmet directement aux marchés des obligations courtes et des pensions. Un récent document de travail du BIS, utilisant des données quotidiennes de 2021 à 2025, montre que de forts afflux de capitaux dans les stablecoins abaissent en 10 jours le rendement des obligations américaines à 3 mois de 2 à 2,5 points de base ; l’effet inverse (afflux équivalent en sortie) est encore plus fort, 2 à 3 fois supérieur. Autrement dit, les fluctuations pro- et contracycliques des stablecoins laissent déjà une « empreinte » statistiquement identifiable sur les actifs dits sûrs ; en cas de rachat massif similaire à celui de USDC, le canal de transmission « vente passive → impact sur les prix » existe bel et bien. (Banque des règlements internationaux)

2.3 Leçons

Les cas UST et USDC ne sont pas fortuits, mais deux avertissements structurels :

-

Une « stabilité » sans actif externe convertible repose essentiellement sur une course aux comportements coordonnés ;

-

Même avec des réserves de haute qualité, la vulnérabilité ponctuelle du chemin de paiement est immédiatement amplifiée sur chaîne ;

L’écart temporel entre la vitesse de ruée et celle du traitement détermine si un risque local devient une perturbation systémique.

C’est pourquoi Johnson associe « législation sur les stablecoins » et « mécanique de ruée » : si la législation ne prévoit qu’un filet de sécurité minimal, sans intégrer dans des mécanismes exécutoires la liquidité intrajournalière, les SLA de rachat, les scénarios de stress et le traitement ordonné, alors le prochain « moment de vérité » pourrait arriver plus vite.

Le problème n’est donc pas de savoir si « la législation est mauvaise », mais de reconnaître que :

Légiférer activement est manifestement préférable à ne rien faire, mais une législation réactive est peut-être le véritable baptême de l’âge adulte des stablecoins.

3. Le baptême de l’âge adulte des stablecoins — la législation réactive

Si l’on compare le système financier à une autoroute, la législation proactive revient à tracer les barrières, les limitations de vitesse et les bandes d’arrêt d’urgence avant de conduire ; la législation réactive intervient souvent après un accident, bouchant les brèches avec des plots de béton plus épais.

Pour comprendre le « baptême de l’âge adulte des stablecoins », la meilleure référence est l’histoire du marché boursier.

3.1 Le baptême du marché boursier

Le marché américain des valeurs mobilières n’a pas toujours eu de système de divulgation, de règles de bourse, de symétrie de l’information ou de protection des investisseurs. Ces « barrières » ont presque toutes été installées après des accidents.

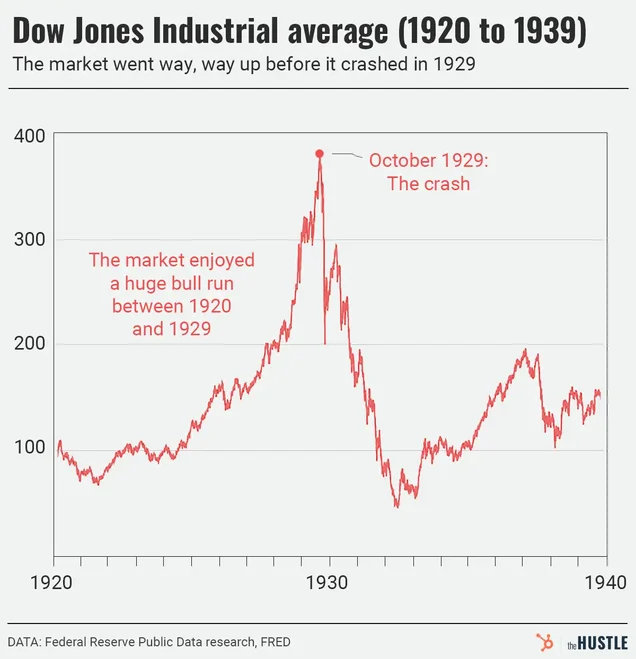

Le krach de 1929 plonge l’indice Dow Jones dans l’abîme, des banques ferment successivement, atteignant un pic d’arrêt en 1933. Après cette catastrophe, les États-Unis adoptent le Securities Act de 1933 et le Securities Exchange Act de 1934, inscrivant dans la loi la divulgation d’informations et la surveillance continue, et créant la SEC comme organisme de régulation permanent. Autrement dit, la maturité du marché boursier n’est pas venue d’une conviction idéologique, mais a été façonnée par la crise — son « baptême de l’âge adulte » fut une législation réactive post-crise. (federalreservehistory.org, SEC, guides.loc.gov)

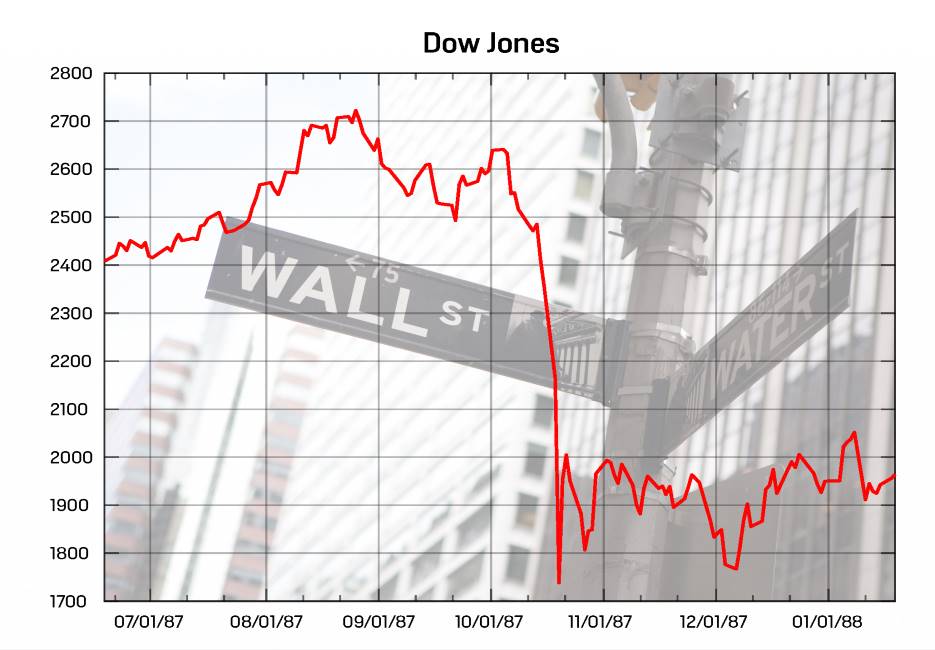

Le « lundi noir » de 1987 constitue un autre souvenir collectif : le Dow Jones chute de 22,6 % en une journée, poussant ensuite les bourses américaines à institutionnaliser le mécanisme de « circuit breaker », dotant le marché d’un frein et d’une bande d’urgence. En 2001, 2008, 2020, le « circuit breaker » est devenu un outil standard pour limiter les embardées. C’est là un exemple classique de réglementation réactive — d’abord la douleur, ensuite l’institution.

3.2 Les stablecoins

Les stablecoins ne sont pas une « innovation mineure », mais comme les actions, une innovation d’infrastructure : les actions ont transformé la « propriété » en un titre négociable, redéfinissant la formation du capital ; les stablecoins transforment la « jambe cash en monnaie fiduciaire » en un objet numérique programmable, disponible 24/7 à l’échelle mondiale, redéfinissant les paiements et les compensations. Le dernier rapport du BIS affirme clairement que les stablecoins sont conçus comme une passerelle vers l’écosystème crypto, servant de moyen d’échange sur les blockchains publiques et s’intégrant de plus en plus profondément avec la finance traditionnelle — c’est une réalité, pas un concept. (Banque des règlements internationaux)

Ce mariage « réel-virtuel » est en train de se concrétiser.

Cette année, Stripe annonce que les commerçants Shopify peuvent accepter les paiements en USDC, en choisissant de les régler automatiquement en devise locale ou de les conserver directement en USDC — la jambe cash sur chaîne est directement intégrée aux comptes des marchands. Visa indique également clairement sur sa page stablecoin que ces derniers sont positionnés comme des moyens de paiement combinant « stabilité fiduciaire × rapidité crypto », intégrant la tokenisation et la finance sur chaîne dans son réseau. Cela signifie que les stablecoins sont entrés dans les flux financiers du monde réel ; quand la jambe cash monte sur chaîne, le risque ne se limite plus au cercle crypto. (Stripe, Visa Corporate)

3.3 Un baptême inévitable

D’un point de vue politique, pourquoi la « législation réactive » des stablecoins est-elle quasi inévitable ? Parce qu’elle présente les caractéristiques typiques du « rhinocéros gris » :

-

Échelle significative : les volumes de compensation et d’activité des stablecoins sur chaîne constituent désormais une voie parallèle aux paiements mondiaux, suffisamment importante pour produire des effets de contagion en cas de dysfonctionnement ;

-

Couplage croissant : les mesures du BIS montrent qu’un fort retrait de capitaux stablecoin augmente significativement le rendement des obligations américaines à 3 mois, avec une ampleur 2 à 3 fois supérieure à celle d’un afflux équivalent, prouvant qu’ils influencent désormais la fixation des prix sur les actifs publics à court terme ;

-

Échantillons existants : les deux « cas de ruée » UST et USDC démontrent que la panique à l’échelle de la minute peut traverser chaîne et hors chaîne.

Il ne s’agit pas d’une coïncidence aléatoire de cygne noir, mais d’une mécanique reproductible. Dès qu’une première contagion de grande ampleur se produira, les politiques renforceront inévitablement les barrières — comme en 1933/1934 pour les actions, ou en 1987 pour le circuit breaker. (Banque des règlements internationaux)

Ainsi, la « législation réactive » n’est pas une négation de l’innovation, bien au contraire, c’est le signe que l’innovation est socialement acceptée.

Quand les stablecoins réussissent véritablement à combiner la vitesse d’Internet et l’unité de compte de la monnaie centrale, ils passent du statut d’« outil communautaire » à celui de « candidat à une couche de règlement publique ». Et une fois entrés dans le domaine public, la société exigera, après un accident, qu’ils disposent d’une capacité de gestion de liquidité et de traitement ordonné équivalente, voire supérieure, à celle des fonds monétaires :

-

Mécanisme de circuit breaker (pricing oscillant / frais de liquidité)

-

Seuil de liquidité intrajournalière

-

SLA de rachat

-

Reconnaissance réglementaire transfrontalière

-

Déclenchement à l’échelle de la minute de la priorité en cas de faillite

Ces voies suivent exactement celles parcourues par le marché boursier : d’abord laisser l’efficacité s’exprimer pleinement, puis utiliser la crise pour fixer solidement les barrières.

Ce n’est pas un recul, c’est le baptême de l’âge adulte des stablecoins.

Conclusion

Si le baptême de l’âge adulte des actions s’est joué en 1929, en ancrant dans l’institution les trois piliers « divulgation – surveillance – application », alors le baptême des stablecoins consistera à inscrire véritablement dans le code et la loi les trois clés solides « transparence – paiement – traitement ».

Nous ne voulons aucun de nous revivre une crise crypto aussi dramatique, mais l’ironie de l’histoire, c’est que l’humanité n’a jamais vraiment tiré les leçons du passé.

L’innovation n’est jamais couronnée par des slogans, mais accomplie par des contraintes — la transparence vérifiable, les engagements de paiement exécutoires, le traitement ordonné prévisible, tels sont les sésames pour que les stablecoins accèdent à la couche de règlement public.

Si la crise est inévitable, qu’elle arrive tôt, que les points fragiles soient exposés d’abord, que les institutions puissent être réparées à temps. Ainsi, la prospérité ne se terminera pas par un effondrement, et l’innovation ne sera pas ensevelie dans les ruines.

Aperçu des termes

-

Rachat (Redemption) : processus par lequel le détenteur échange un stablecoin contre sa valeur nominale en monnaie fiduciaire ou actif équivalent. La vitesse et le chemin du rachat déterminent la capacité à « survivre » en cas de ruée.

-

Réserves (Reserves) : ensemble d’actifs détenus par l’émetteur pour garantir la convertibilité (espèces, dépôts bancaires centraux/commerciaux, obligations américaines à court terme, opérations de pension/inverse, fonds monétaires gouvernementaux, etc.). La composition et la durée déterminent la résilience de liquidité.

-

Marge d’intérêt (Spread) : pour le détenteur, le stablecoin est une dette sans intérêt ; l’émetteur investit les réserves dans des actifs rémunérés et tire profit de l’écart de taux. Cette marge incite structurellement à des allocations « plus rémunératrices, plus longues ».

-

(Inverse) Repo ((Reverse) Repo) : arrangement de financement/crédit à court terme garanti par des obligations.

-

Fonds monétaire gouvernemental (Government MMF) : fonds monétaire investissant uniquement dans des actifs gouvernementaux très liquides. Souvent considéré comme une composante de l’« équivalent cash », mais peut aussi subir des pressions de rachat en situation extrême.

-

Dépôts assurés (Insured Deposits) : dépôts bancaires couverts par une assurance (ex. FDIC). Les dépôts des émetteurs de stablecoins non bancaires n’en bénéficient généralement pas.

-

Prêteur en dernier ressort (LLR, Lender of Last Resort) : soutien public de liquidité en cas de crise (ex. fenêtre d’escompte de la banque centrale / outils spéciaux). En son absence, un choc de liquidité individuel risque davantage de devenir une vente systémique.

-

Vente forcée (Fire Sale) : réaction en chaîne de vente rapide d’actifs entraînant une sous-évaluation des prix, fréquente en cas de ruée ou de liquidation de marge.

-

« Rupture du dollar » (Breaking the Buck) : déviation du prix en dessous de la parité d’un instrument théoriquement fixé à 1 dollar (ex. MMF/stablecoin), déclenchant une série de rachats et un mouvement de fuite vers la sécurité.

-

Liquidité intrajournalière (Intraday Liquidity) : capacité à mobiliser ou liquider des espèces ou équivalents dans la même journée de trading. Détermine si une « dette à l’échelle de la minute » peut être couverte par un « actif à l’échelle de la minute ».

-

Accord de niveau de service (SLA, Service Level Agreement) : engagement explicite sur la vitesse, les limites et la réponse aux rachats (ex. « plafond de paiement T+0 », « mécanisme de traitement en file d’attente »), utile pour stabiliser les anticipations.

-

Traitement ordonné (Orderly Resolution) : en cas de défaut/faillite, distribution et liquidation des actifs et passifs selon un plan préétabli, évitant les bousculades désordonnées.

-

Reconnaissance équivalente transfrontalière (Equivalence/Recognition) : mode d’acceptation par des juridictions différentes du caractère « équivalent » de leurs cadres réglementaires. Si « équivalent ≠ identique », des arbitrages réglementaires peuvent apparaître.

-

Filet de sécurité / Marge (Buffer) : excédent de capital, liquidité ou durée destiné à absorber le stress et l’incertitude. Un seuil « strictement suffisant » trop bas échoue en situation extrême.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News