Quand la technologie rencontre les barrières des changes : pourquoi la croissance des stablecoins peine-t-elle à briser le « carcan traditionnel » ?

TechFlow SélectionTechFlow Sélection

Quand la technologie rencontre les barrières des changes : pourquoi la croissance des stablecoins peine-t-elle à briser le « carcan traditionnel » ?

« Dans le domaine des cryptomonnaies, certains pensent que le code et la technologie peuvent résoudre tous les problèmes. Mais dans le domaine des changes, cette idée est trop naïve. »

Rédaction : Sidhartha Shukla, Bloomberg

Traduction : Saoirse, Foresight News

Points clés de l'article

-

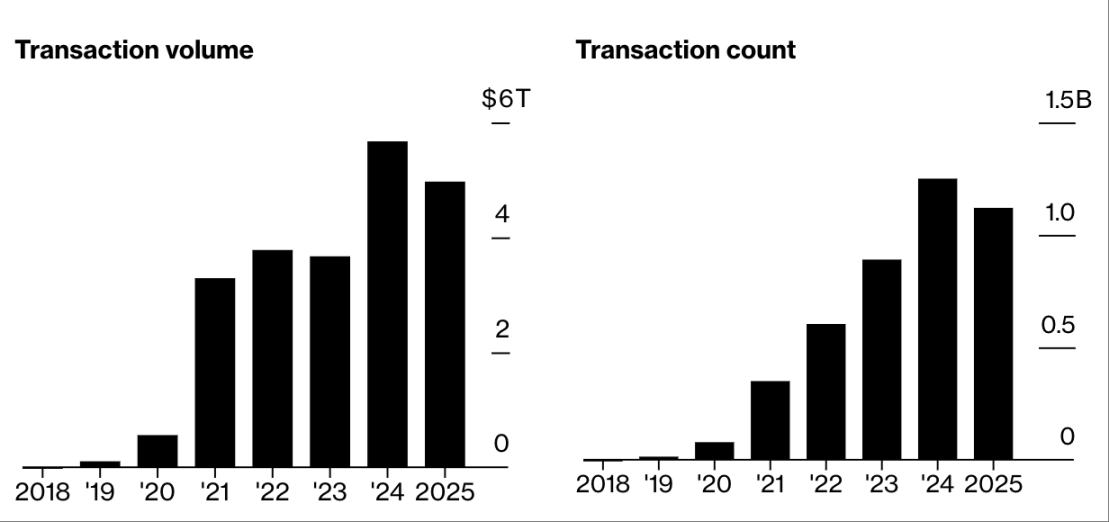

D'après les données de Visa et Allium, le volume des transactions en stablecoins a atteint 5 billions de dollars américains en 2025 à ce jour, représentant 1 milliard de paiements.

-

Lorsqu'on utilise des stablecoins pour échanger différentes monnaies fiduciaires (par exemple, euros contre dollars de Hong Kong), les coûts sont similaires à ceux d'un échange traditionnel, incluant l'écart acheteur-vendeur, les frais de change, les frais intermédiaires et le glissement de prix (slippage).

-

Mike Robertson, PDG de la société d'infrastructure de change AbbeyCross, souligne les limites des stablecoins en tant qu'outil de paiement émergent : « Dans le monde des cryptomonnaies, certains pensent que le code et la technologie peuvent tout résoudre. Mais dans le domaine des changes, cette vision est trop naïve. »

Bien que les stablecoins semblent entrer dans une période de croissance attendue, les professionnels chevronnés de la fintech continuent de pointer leurs limites en tant qu'instrument de paiement émergent.

D'après les données de Visa et Allium, le volume total des transactions en stablecoins a atteint 5 billions de dollars américains en 2025 à ce jour, impliquant 1 milliard de paiements, un chiffre proche du volume annuel total de 5,7 billions atteint en 2024. Depuis l'élection de Donald Trump à la présidence des États-Unis en novembre 2024, la capitalisation totale de ces cryptomonnaies, conçues pour suivre le cours de monnaies stables comme le dollar américain, a augmenté de 47 %, atteignant 255 milliards de dollars.

L'objectif des stablecoins est de permettre un avenir des paiements plus rapide, moins coûteux et plus efficace, notamment pour les transferts transfrontaliers. Les chiffres montrent que ce potentiel se concrétise progressivement, mais subsiste un scepticisme quant à la capacité de cette technologie à résoudre les vieux problèmes qui affectent le marché des changes depuis des décennies.

Lorsqu'on utilise des stablecoins pour échanger différentes monnaies fiduciaires (par exemple, euros contre dollars de Hong Kong), on retrouve de nombreux coûts similaires à ceux d’un échange classique.

« Dans le monde des cryptomonnaies, certains pensent que le code et la technologie peuvent tout résoudre. Mais dans le domaine des changes, cette idée est trop naïve », affirme Mike Robertson, PDG d’AbbeyCross, une entreprise d’infrastructure de change. « Chaque monnaie a sa propre dynamique. Et la plupart des banques et institutions de paiement tirent leurs profits des opérations de change, pas des frais de transaction. »

Le volume des transactions en stablecoins devrait doubler par rapport à l'année dernière

Source : Visa, Allium

Note : Données 2025 à juillet

Les coûts liés aux changes comprennent généralement l’écart acheteur-vendeur, les frais de change, les frais intermédiaires et le slippage. Ces coûts existent également dans les transactions transfrontalières en cryptomonnaies, et peuvent être particulièrement marqués lors des phases d’entrée et de sortie de fonds, ce qui remet en question l’affirmation fréquente des partisans des stablecoins selon laquelle ils seraient « peu coûteux ».

La croissance du volume des paiements en stablecoins repose principalement sur deux cas d’usage : simplifier les transactions transfrontalières mal desservies par les institutions financières traditionnelles, et les paiements dans les marchés émergents.

La startup BVNK, spécialisée dans l’infrastructure des paiements en stablecoins, ne se concentre guère sur les corridors de paiement liés au dollar et à la livre sterling. Selon Sagar Sarbhai, directeur général Asie-Pacifique chez BVNK, l’entreprise privilégie désormais des corridors « alternatifs », tels que les transferts entre le Sri Lanka et le Cambodge.

« Ces corridors nécessitent souvent plusieurs intermédiaires, ce qui rend les transferts coûteux et lents. Les stablecoins simplifient ce processus. Même si les coûts ne sont pas nécessairement bas aujourd’hui, la vitesse est accrue, ainsi que l’efficacité du capital », explique-t-il. Aujourd’hui, BVNK traite environ 15 milliards de dollars par an.

BVNK n’est pas la seule startup axée sur l’aide aux entreprises dans les activités de stablecoins.

Après le krach du secteur des cryptomonnaies en 2022, Conduit s’est repositionnée vers les paiements en stablecoins. Cette startup utilise désormais les stablecoins pour permettre aux utilisateurs d’envoyer des fonds via des systèmes locaux comme Pix au Brésil, et de les recevoir via SEPA (l’espace unique de paiement en euros, système standardisé couvrant l’UE et certains pays européens). Selon son PDG Kirill Gertman, l’entreprise traite actuellement environ 10 milliards de dollars par an.

Thunes, basée à Singapour, et Aquanow, du Canada, expérimentent également des collaborations avec des émetteurs de stablecoins et des entreprises afin de simplifier les flux de paiement.

« L’essor des stablecoins représente une opportunité commerciale », déclare Floris de Kort, PDG de Thunes, qui a levé 150 millions de dollars en avril dernier. « L’infrastructure peut changer, mais les gens auront toujours besoin de payer en monnaie locale et via leur portefeuille numérique pour assurer la livraison du “dernier kilomètre”. »

Les investisseurs en capital-risque renouent avec l’intérêt pour les stablecoins

Source : CB Insights

Note : Données 2025 à la date du 23 juillet

Faits comparaison avec l’échelle des opérateurs de paiement établis, ces chiffres peuvent sembler modestes. D’après le dernier rapport annuel de Visa, rien qu’en 2024, Visa a traité 13,2 billions de dollars de paiements, soit plus du double du volume total des transactions en stablecoins durant la même période.

Mais la croissance rapide du marché a mis les géants des paiements en alerte. Ils explorent désormais le modèle dit du “sandwich stablecoin” : insérer un stablecoin entre deux monnaies fiduciaires afin de contourner les réseaux bancaires traditionnels comme Swift, permettant ainsi un règlement en quelques minutes, en ciblant surtout les marchés où la liquidité en dollars est faible et les systèmes traditionnels inefficaces.

En octobre 2024, Visa a lancé une plateforme permettant aux banques de créer, annuler et transférer des jetons adossés à des monnaies fiduciaires, y compris des dépôts tokenisés et des stablecoins.

La récente adoption aux États-Unis du projet de loi GENIUS a fourni un cadre réglementaire clair au plus grand marché mondial de stablecoins, incitant banques et prestataires de paiement à s’engager avec davantage de confiance dans ce domaine. Cela a déclenché une course similaire chez les régulateurs mondiaux, qui mettent désormais en place des cadres réglementaires équivalents pour les émetteurs de stablecoins.

« Nous commençons à peine à voir les prémices d’une croissance exponentielle », déclare Sarbhai de BVNK. « Les bases posées ces cinq dernières années pourraient exploser dans les 12 mois à venir. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News