Étude sur la conformité Web3 | Le « positionnement stratégique » de Yuanbi Technology : comment se démarquer dans le contexte des avantages politiques liés aux stablecoins et de la concurrence sur le marché ?

TechFlow SélectionTechFlow Sélection

Étude sur la conformité Web3 | Le « positionnement stratégique » de Yuanbi Technology : comment se démarquer dans le contexte des avantages politiques liés aux stablecoins et de la concurrence sur le marché ?

Finance, droit et commerce, analyse complète !

Rédaction : Meg麦格, Zhao Qirui

« La taille du marché mondial des stablecoins devrait atteindre entre 1 400 et 3 700 milliards de dollars américains à long terme, les stablecoins adossés au dollar américain y occupant une position dominante absolue. Dans ce contexte, le succès de RD Technologies ne doit pas se mesurer en parts de marché mondiales de l'ordre de plusieurs centaines de milliards. Son véritable marché cible consiste à exploiter un marché de niche prévisible d'une centaine de milliards de dollars, dans des scénarios tels que les échanges transfrontaliers dans la Grande Région de la baie, les actifs réels tokenisés (RWA) et l'internationalisation du yuan chinois. »

I. Introduction

Avec l’entrée en vigueur le 1er août 2025 du régime de surveillance des émetteurs de stablecoins prévu par le « Règlement sur les stablecoins », l’émission de stablecoins adossés à des monnaies fiduciaires est devenue une activité réglementée requérant une licence. Par ailleurs, le 30 juillet 2025, RD Technologies a annoncé avoir levé près de 40 millions de dollars lors d’un tour de financement de série A2, mené par Zhongan International, Zhongwan International, Cuiyan Investment et Hivemind Capital, avec la participation de Sequoia China. Ce nouveau financement fait suite à une levée de 7,8 millions de dollars lors du tour de série A1 en septembre 2024, témoignant de la confiance des investisseurs dans sa vision visant à promouvoir les transactions numériques et la tokenisation d’actifs via une infrastructure sécurisée et professionnelle de stablecoins.

Comment RD Technologies parvient-il à se démarquer grâce aux opportunités politiques et face à la concurrence ? Examinons cela sous les angles financier, juridique et commercial.

II. RD Technologies : Présentation technologique et contexte du financement

RD Technologies, fondée en 2021 par Norman Chan, ancien directeur de la Hong Kong Monetary Authority (HKMA), compte parmi ses actionnaires HashKey, Zhongan International et Sequoia China, alliant ainsi avantages du Web3 et du secteur financier traditionnel.

Contexte du financement : Tour A2 de 40 millions de dollars, mené par Zhongan International, Zhongwan International, Cuiyan Investment et Hivemind Capital, avec la participation de Sequoia China. Les fonds seront utilisés pour renforcer les capacités de la plateforme et préparer la conformité réglementaire.

Ce tour de financement A2 a attiré un groupe d’investisseurs prestigieux. Parmi les principaux investisseurs figure Zhongan International, acteur actif dans l’écosystème Web3. Le « Règlement sur les stablecoins » de Hong Kong, entré en vigueur le 1er août 2025, offre un cadre réglementaire clair pour l’émission de stablecoins, et Zhongan Bank participe activement à ce processus.

Zhongan International et Zhongan Bank appartiennent tous deux au groupe Zhongan Online. Spécialisés respectivement dans l’investissement technologique et les services financiers conformes, ils collaborent étroitement pour impulser le développement du secteur cryptographique. Zhongan International investit dans des projets Web3 comme RD Technologies, tandis que Zhongan Bank fournit un soutien en matière de paiements et de conformité, contribuant ensemble au développement et à l’application du HKDR.

III. Politique de Hong Kong sur les stablecoins et opportunités de marché

Le 21 mai, le Conseil législatif de Hong Kong a adopté le projet de loi sur les stablecoins, marquant officiellement la mise en place d’un système d’autorisation pour les émetteurs de stablecoins fiduciaires.

Dans le monde entier, la réglementation des stablecoins s’accélère également. Le Sénat américain a franchi le 20 mai une étape clé dans le vote procédural du « Stablecoin National Innovation and Protection Act », dont l’adoption pourrait intervenir avant la fin de l’année. Le Royaume-Uni a publié le 27 mai des propositions réglementaires concernant l’émission de stablecoins, la conservation d’actifs cryptographiques et la solidité financière des entreprises du secteur. En mars, le Japon a précisé son encadrement des actifs cryptographiques et des stablecoins.

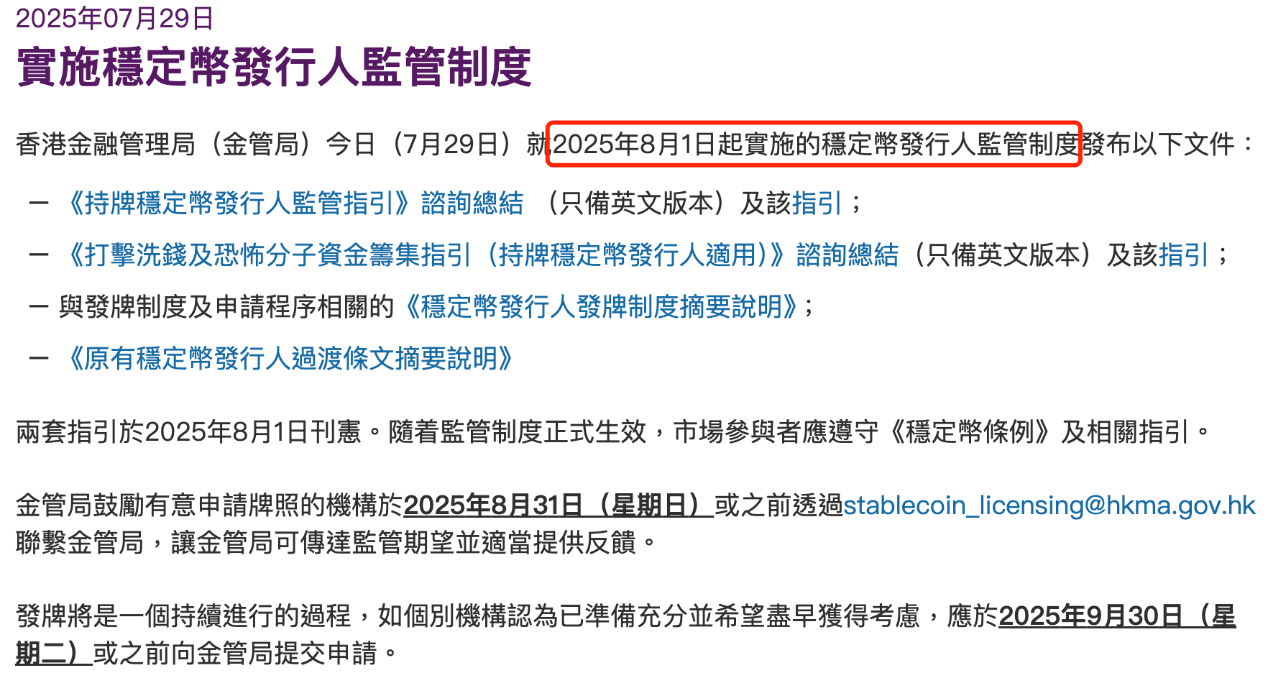

À compter du 3 août 2025, l’HKMA n’a encore délivré aucune licence de stablecoin. L’approche de l’HKMA envers ces licences se caractérise par des exigences élevées, une surveillance stricte et une progression prudente. Initialement, seul un nombre très limité de licences (environ 3 à 5) devrait être attribué, les premières devant être délivrées début 2026. Le cadre réglementaire met l’accent sur la stabilité financière et la lutte contre le blanchiment, tout en tenant compte de l’innovation. Toutefois, les coûts élevés de conformité et la lenteur volontaire risquent de limiter l’activité du marché à court terme.

Les exigences réglementaires actuelles sont particulièrement strictes. Les conditions d’octroi d’une licence stablecoin sont les suivantes :

· Toute institution émettant un stablecoin fiduciaire à Hong Kong, ou affirmant ancrer sa valeur au dollar de Hong Kong, doit demander une licence auprès de l’HKMA.

· Le demandeur doit être une société enregistrée à Hong Kong ou une « institution reconnue » étrangère, remplissant des exigences élevées en capital et finances, notamment un capital versé minimal fixé par la réglementation.

· Le stablecoin doit être entièrement couvert par des actifs hautement liquides (comme des espèces en HKD, obligations à court terme, dépôts en USD ou obligations américaines). Ces réserves doivent être isolées et soumises à un audit indépendant. Les stablecoins algorithmiques sont interdits.

· Les détenteurs de licence doivent respecter les directives anti-blanchiment et de lutte contre le financement du terrorisme, déployer des contrats intelligents permettant une surveillance en temps réel des transactions, et garantir la sécurité des actifs clients.

Autrement dit, toute émission de stablecoin fiduciaire à Hong Kong, ou toute affirmation d’ancrage au dollar de Hong Kong, nécessite une licence, faute de quoi cela constitue une infraction. Le siège social doit être situé à Hong Kong ou être celui d’une « institution reconnue » étrangère. Sur le terrain, les entreprises envisageant de demander une licence stablecoin à Hong Kong préfèrent généralement s’y implanter, craignant que des changements politiques dans d’autres pays n’affectent leur développement futur.

Les exigences élevées en matière de conformité et de liquidité des actifs sous-jacents constituent en elles-mêmes une sorte de « fossé protecteur » commercial. RD Technologies, participant parmi les premiers au « bac à sable pour émetteurs de stablecoins » de l’HKMA, est entré dans la phase de test, avec un projet d’émission du HKDR sur la blockchain Ethereum. Zhongan Bank collabore avec RD Technologies pour tester un stablecoin HKDR adossé à des réserves en dollars de Hong Kong.

La licence VASP de Zhongan International et la licence de banque virtuelle de Zhongan Bank forment un cercle vertueux de conformité, répondant aux exigences rigoureuses de l’HKMA en matière de transparence des réserves et d’audits réguliers pour les émetteurs de stablecoins et les prestataires de services d’actifs virtuels. Appuyé par la licence de banque virtuelle et le système de paiement de Zhongan Bank, RD Technologies apporte un soutien technologique et réglementaire. Les activités transfrontalières de paiement et de règlement au détail de la banque peuvent offrir des cas d’usage concrets au HKDR.

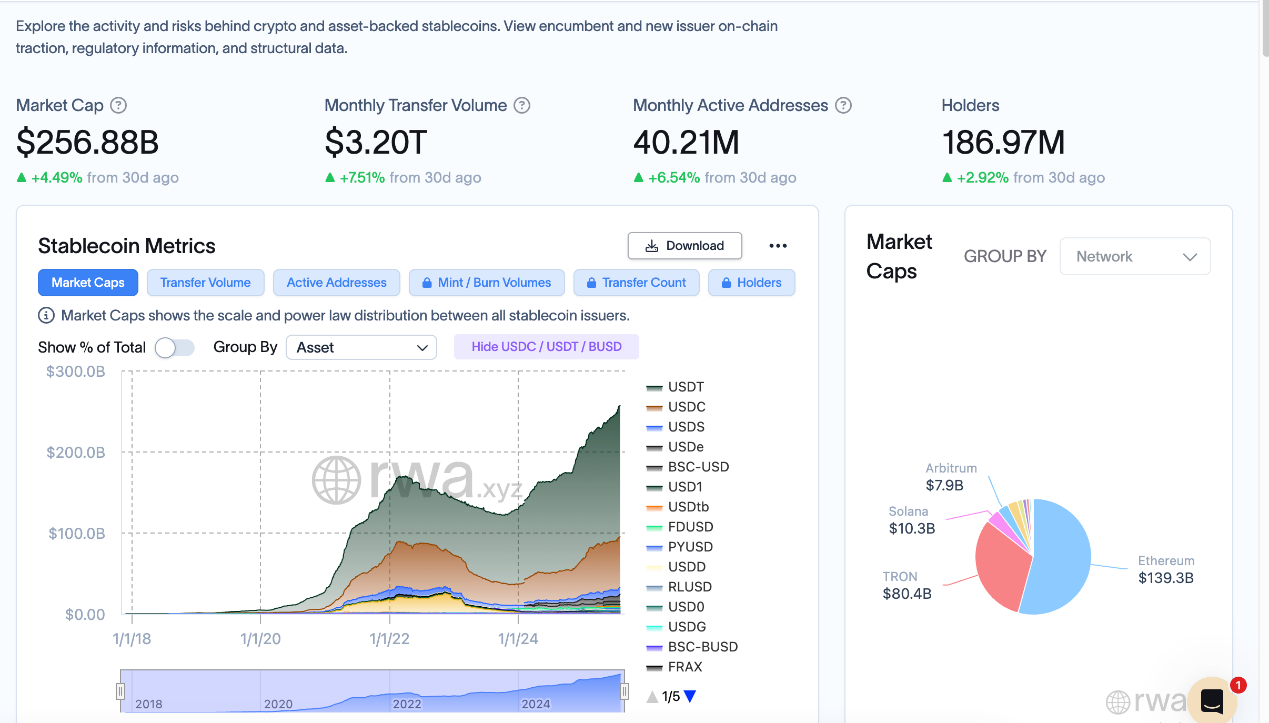

En tant que centre financier international, Hong Kong bénéficie d’un avantage stratégique grâce à sa position de carrefour de la Grande Région de la baie, à un cadre réglementaire strict pour les stablecoins et à la stabilité du dollar de Hong Kong. Le stablecoin HKD peut réduire les coûts et améliorer l’efficacité dans les échanges transfrontaliers, notamment dans la Grande Région de la baie et les initiatives d’internationalisation du yuan. Son application au paiement de détail reste limitée par la taille du marché local et dépend largement des scénarios de consommation transfrontalière. Comparé aux stablecoins en dollars, le HKD présente des atouts régionaux en matière de conformité et de localisation en Asie-Pacifique, mais sa compétitivité mondiale est limitée par la taille du marché et le niveau d’acceptation. À court terme, il jouera surtout un rôle complémentaire régional.

Perspectives : Bien que les stablecoins en dollars (comme USDT et USDC) représentent plus de 90 % du marché mondial (valeur totale estimée à environ 250 milliards de dollars en août 2025, USDT représentant environ 60 %), la taille du marché du stablecoin HKD reste limitée par la circulation du HKD (environ 400 milliards de HKD, soit 50 milliards de dollars). Néanmoins, le stablecoin HKD dispose d’un avantage local en Asie-Pacifique, particulièrement dans la Grande Région de la baie et les pays de la ceinture et de la route, pouvant s’allier à la tokenisation du yuan pour attirer les marchés souhaitant réduire leur dépendance au dollar (Asie du Sud-Est, Moyen-Orient), créant ainsi une concurrence différenciée dans certains cas spécifiques.

Source des données : https://app.rwa.xyz/stablecoins

IV. RD Technologies : Modèle économique et avantages concurrentiels

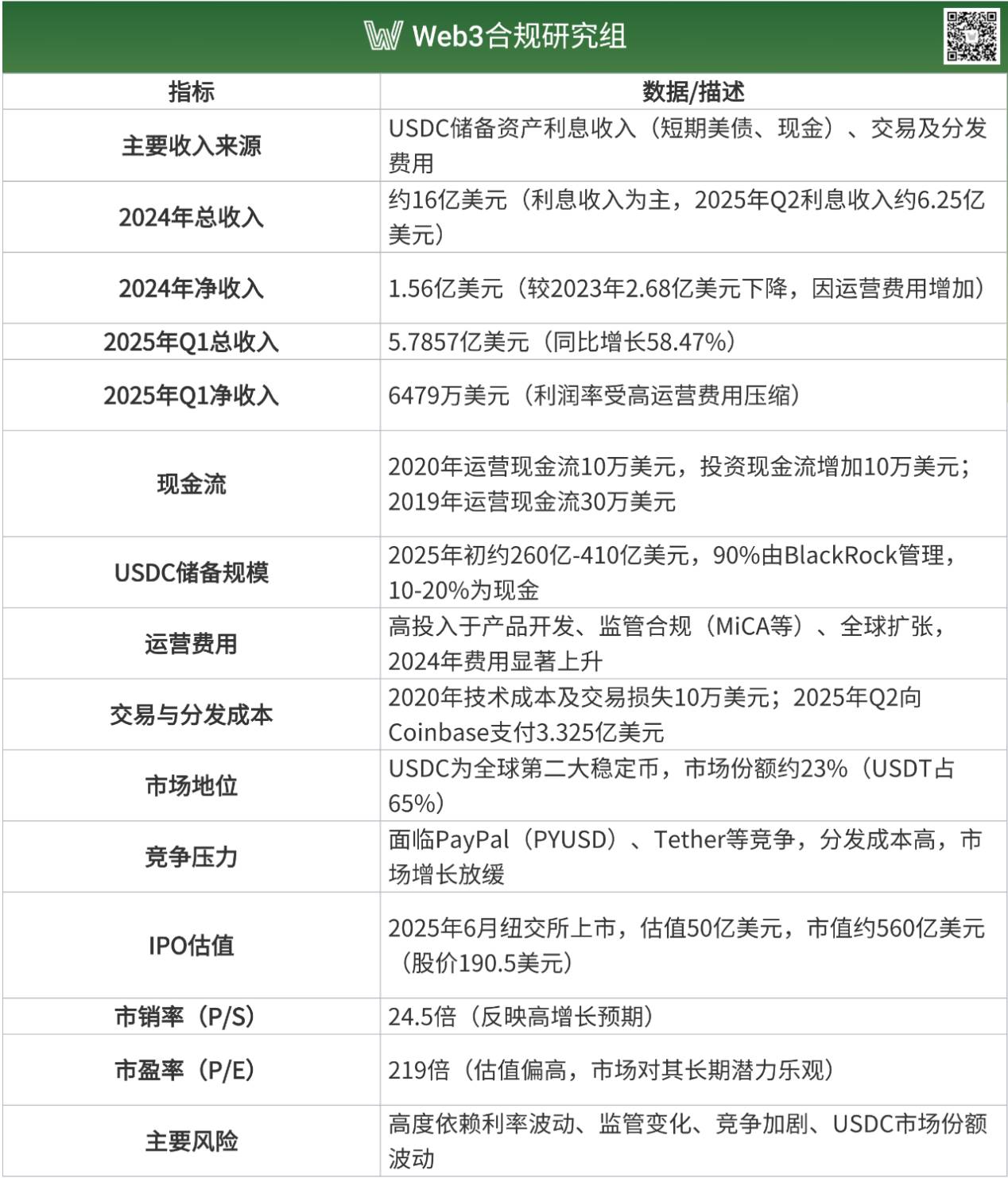

Nous analysons ici les perspectives de RD Technologies en comparant ses données financières avec celles de Circle, entreprise américaine spécialisée dans les stablecoins.

Le modèle économique des émetteurs de stablecoins est simple et compréhensible par tous, bien qu’il ne soit pas accessible à tous. Contrairement au modèle traditionnel des banques (marge brute = revenus d’intérêts sur les prêts - coûts d’intérêts sur les dépôts), la marge brute des émetteurs de stablecoins correspond à : revenus d’intérêts - coûts de distribution (ou marketing).

Actuellement, les particuliers ou utilisateurs ne perçoivent aucun intérêt et ne bénéficient donc pas des revenus issus des obligations américaines détenues par les émetteurs. Il est évident que la rentabilité actuelle des stablecoins dépasse largement celle des banques traditionnelles ! Circle (émetteur de USDC) a dégagé un bénéfice net de 156 millions de dollars en 2024, dont 99 % provenaient des intérêts sur les réserves.

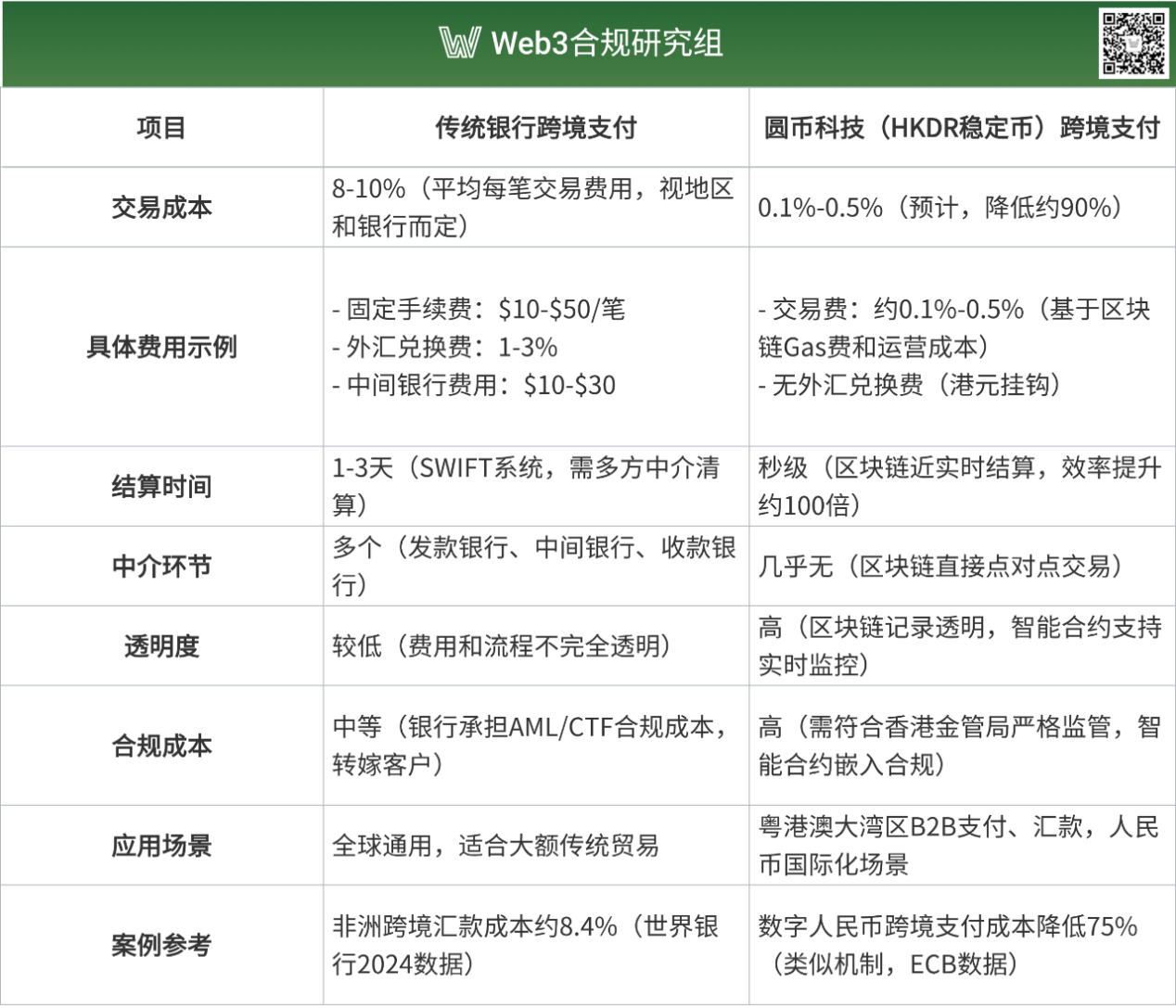

RD Technologies se concentre sur les paiements transfrontaliers, permettant un règlement quasi instantané grâce à la technologie blockchain (liquidation en quelques secondes contre 1 à 3 jours pour les banques traditionnelles), automatisant les flux transactionnels via des contrats intelligents et réduisant les intermédiaires. Selon certaines estimations, cela permettrait d’améliorer l’efficacité jusqu’à 100 fois et de réduire les coûts de 90 % (selon calculs ci-dessous).

Comparaison coût/efficacité : Paiement transfrontalier Banque traditionnelle vs RD Technologies

Ayant pour actionnaires HashKey (exchange agréé) et Zhongan International (expérience en paiement), RD Technologies accorde une importance particulière au pont entre l’écosystème Web3 et la finance traditionnelle, adoptant une position plus flexible. Sa collaboration stratégique avec Zhongan Bank renforce son intégration écologique, tandis que JD-HKD de JD.com, soutenu par un géant du e-commerce, se concentre sur le commerce de détail et les paiements transfrontaliers. Chaque acteur possède ses propres forces.

V. Défis et risques

Le parcours de RD Technologies ne consiste pas simplement à relever des défis isolés, mais à faire face à une difficulté systémique née de l’entrelacement de la conformité, de la concurrence, de la technologie et des risques géopolitiques. Son défi central réside dans le fait que les barrières réglementaires indispensables à sa survie se transforment, par effet de transmission, en coûts opérationnels élevés, affaiblissant ainsi directement sa compétitivité face aux géants et l’obligeant à faire des choix technologiques qui engendrent à leur tour de nouvelles contradictions entre performances et coûts. Le tout étant finalement soumis aux pressions structurelles de la conjoncture macroéconomique mondiale.

(I) Une camisole de force réglementaire impossible à externaliser

Le cadre réglementaire de Hong Kong constitue la pierre angulaire de la légitimité de RD Technologies, mais cette pierre pèse un coût lourd et impossible à transférer. Ce coût agit comme une armure sur mesure : elle protège, mais limite gravement l’agilité.

Tout d’abord, la conformité se traduit directement par une pression financière et une rigidité stratégique. L’exigence d’un capital versé de 25 millions de HKD et d’une réserve de 100 % en actifs hautement liquides signifie qu’une grande partie du capital de l’entreprise sera immobilisée avant même que le produit génère des revenus significatifs. Cela représente non seulement un fardeau financier, mais aussi un obstacle majeur à la flexibilité stratégique. Pendant la période critique où il faut innover rapidement, éduquer le marché et acquérir des utilisateurs, cet immobilisation du capital rendra RD Technologies maladroit face à des concurrents mieux dotés.

Deuxièmement, la conformité s’effectue au détriment de l’efficacité, créant une friction interne avec la valeur fondamentale du produit. La réglementation exige que toutes les transactions de stablecoins passent par des exchanges réglementés et impose des contrôles supplémentaires aux portefeuilles non gardés. Cette conception réduit certes le risque de blanchiment au minimum, mais émousse aussi l’avantage inhérent à la blockchain : « bas coût, haute efficacité ». Si, dans les scénarios de paiement transfrontalier, l’expérience utilisateur est dégradée par les procédures de conformité, alors cette dernière devient un frein plutôt qu’un levier à l’adoption du produit.

(II) L’ombre des géants plane sur le marché actuel

La pression des coûts de conformité est amplifiée par la concurrence féroce sur le marché. Le secteur des stablecoins n’est plus un jeu réservé aux natifs du monde cryptographique, mais un champ de bataille dominé par des géants et des institutions financières. RD Technologies ne fait pas face uniquement au défi de briser un ordre existant, mais aussi à celui de résister à une attaque descendante de nouveaux géants.

· Le champ gravitationnel des stablecoins en dollars : dirigés par USDT et USDC, les stablecoins en dollars ont créé un effet réseau puissant. Leur profonde liquidité, leur intégration étendue dans divers protocoles et les habitudes bien ancrées des utilisateurs forment une barrière difficile à franchir. Pour RD Technologies, cela signifie que HKDR devra offrir des incitations massives pour convaincre les utilisateurs de changer, ce qui entamera inévitablement son espace de profit déjà mince.

· L’attaque descendante des nouveaux géants : la véritable menace pour la survie provient de l’entrée en scène de géants technologiques (comme JD, Ant) et d’institutions financières traditionnelles (comme Standard Chartered). Les premiers disposent d’utilisateurs massifs, de réseaux de paiement matures et de capitaux importants, capables de subventionner leurs services ou de les lier à d’autres offres pour conquérir rapidement des parts de marché. Les seconds bénéficient d’une caution naturelle de confiance et d’une clientèle d’entreprises massive. Dès qu’ils lanceront leurs propres stablecoins, ils attireront facilement les clients B2B les plus exigeants en matière de conformité, annulant ainsi l’avantage de RD Technologies en ce domaine.

Pour illustrer clairement cette dynamique concurrentielle, le tableau ci-dessous résume les menaces spécifiques posées par les principaux concurrents :

Principaux concurrents

(III) Des choix technologiques sans issue

Sous la double pression de la conformité et de la concurrence, le choix technologique de RD Technologies — émettre HKDR sur la blockchain Ethereum — crée lui-même un nouveau dilemme. Cette décision stratégique, destinée à accéder à un vaste écosystème, engendre une contradiction irréconciliable dans son scénario principal : les paiements B2B.

Cela se manifeste par un dilemme concret du « triangle impossible » : la décentralisation et la sécurité d’Ethereum se font au détriment de l’évolutivité. La congestion du réseau et les frais de gaz fluctuants vont à l’encontre des objectifs fondamentaux du commerce transfrontalier : « faible coût, haute efficacité, stabilité élevée ».

Bien que les solutions Layer 2 soient considérées comme une issue potentielle, cela revient davantage à remplacer un problème par un autre. Elles atténuent le goulot d’étranglement des performances, mais introduisent de nouveaux défis : risques de sécurité des ponts cross-chain, complexité accrue de la pile technologique et fragmentation de la liquidité. Cela augmente les coûts de maintenance de l’architecture technique et les risques opérationnels, impactant finalement l’expérience utilisateur. La liquidité, cœur de vie d’un stablecoin, si elle est fragmentée par la complexité technologique, affaiblit aussi sa capacité à résister au risque de décrochage.

(IV) La main invisible de la géoéconomie

Enfin, tous ces défis s’inscrivent dans le puissant champ gravitationnel de la géopolitique mondiale et de la conjoncture macroéconomique. Ces forces structurelles tracent des frontières invisibles à l’espace vital des stablecoins non adossés au dollar.

· Consolidation de la domination numérique du dollar : les États-Unis accélèrent l’intégration de la réglementation des stablecoins dans leur système financier, dans l’intention stratégique de faire des émetteurs de stablecoins de nouveaux « super-acheteurs » d’obligations américaines. Chaque expansion des stablecoins en dollars renforce objectivement la domination numérique du dollar, exerçant une pression structurelle sur tous les stablecoins non adossés au dollar, dont le HKD.

· Plafond réel de l’internationalisation du yuan : malgré un potentiel immense, le développement des stablecoins en yuan offshore (CNH) reste freiné à court terme par un « plafond de verre » constitué par le degré d’ouverture du compte de capital chinois et la faible profondeur du marché offshore. Cela limite directement le potentiel de RD Technologies dans la grande narration future des stablecoins en yuan.

· Méfiance face au risque systémique des « banques ombres » : les autorités de régulation considèrent les stablecoins comme des « banques ombres numériques » et restent très vigilantes quant aux risques systémiques qu’ils pourraient induire. Cette méfiance se traduira in fine par des exigences réglementaires plus strictes et plus détaillées, entraînant RD Technologies dans une spirale infernale du type « crainte des risques → durcissement réglementaire → hausse des coûts de conformité », formant un cercle vicieux difficile à briser.

VI. Perspectives futures

Prévisions du marché des stablecoins :

2030 : Citigroup prévoit une croissance du marché jusqu’à 3 700 milliards de dollars, tirée par la clarification réglementaire et l’adoption par les institutions. Sei Network anticipe un marché de 1 400 milliards de dollars.

2035 : MetaTech Insights estime que le marché mondial des stablecoins passera de 182,6 milliards de dollars en 2024 à 1 106,8 milliards de dollars, avec un taux de croissance annuel composé (TCAC) d’environ 17,8 %, porté principalement par les stablecoins basés sur Ethereum et les solutions multi-chaînes/couches 2.

Marché des CBDC et stablecoins : d’ici 2034, la capitalisation combinée des monnaies numériques de banque centrale (CBDC) et des stablecoins devrait passer de 66,4 milliards de dollars en 2025 à 151,3 milliards de dollars, avec un TCAC de 9,58 %.

Le marché mondial des stablecoins devrait atteindre 300 à 400 milliards de dollars en 2025, et 1 400 à 3 700 milliards de dollars à long terme (2030-2035), voire dépasser 1 000 milliards de dollars, dominé par les stablecoins en dollars. Le marché du stablecoin HKD restera modeste à court terme (quelques dizaines de milliards de dollars), mais présentera un potentiel de croissance dans les échanges transfrontaliers de la Grande Région de la baie et les scénarios d’internationalisation du yuan, atteignant potentiellement plusieurs centaines de milliards de dollars à long terme. La croissance du marché sera stimulée par la clarification réglementaire, la demande de paiements transfrontaliers et les progrès technologiques, mais devra surmonter les différences réglementaires et les défis d’infrastructure.

Quant aux perspectives futures de RD Technologies en tant qu’émetteur de stablecoins, elles peuvent se manifester selon plusieurs axes :

· Objectif à court terme : achever les tests en bac à sable, obtenir la licence d’émission de stablecoins à Hong Kong, lancer HKDR et étendre son usage aux paiements transfrontaliers et au Web3.

· Vision à long terme : Hong Kong, grand centre financier mondial surnommé le « Wall Street asiatique », pourrait voir son marché de stablecoins dépasser 1 000 milliards de dollars. RD Technologies pourrait occuper une place importante dans l’écosystème Web3.0 de Hong Kong. De plus, la deuxième déclaration de politique sur les actifs numériques de Hong Kong favorisera la convergence entre finance traditionnelle et blockchain, offrant davantage d’espace d’innovation à RD Technologies.

L’avenir de RD Technologies ressemblera probablement à un voyage allant de la « valeur de la licence » à la « concrétisation des cas d’usage ». Son succès ne dépendra pas de sa capacité à suivre les grandes tendances macroéconomiques, mais de sa faculté à transformer la conformité, son actif central, en un avantage concurrentiel irremplaçable sur un marché de niche spécifique, dans un cadre réglementaire strict.

(I) Fondement stratégique : la licence de conformité comme actif principal

La licence d’émetteur de stablecoins délivrée par l’HKMA constitue la pierre angulaire et l’actif principal de toute stratégie de RD Technologies. Dans un contexte mondial de renforcement de la réglementation des actifs numériques, la valeur de cette licence dépasse largement celle d’un simple permis : elle forme un solide « ancrage de confiance ». Elle permet de distinguer RD Technologies des nombreux projets non conformes ou flous du marché, et facilite l’attraction de clients institutionnels extrêmement sensibles au risque ainsi que de partenaires financiers traditionnels, ouvrant ainsi la première étape cruciale.

Obtenir la licence signifie que RD Technologies peut transformer ses investissements massifs dans la gestion des réserves, la surveillance des transactions et la lutte contre le blanchiment (LCB) d’un simple « coût de conformité » en « crédibilité sur le marché ». Cette crédibilité est précisément le sésame nécessaire pour accéder aux scénarios à haute valeur ajoutée tels que les paiements B2B et les actifs réels (RWA).

(II) Du vaste océan bleu au leadership sur un marché de niche

Le marché mondial des stablecoins s’achemine vers une échelle de mille milliards de dollars. Citigroup prévoit une taille de marché de 3 700 milliards de dollars d’ici 2030, tandis que MetaTech Insights anticipe plus de 1 100 milliards d’ici 2035, avec un TCAC de 17,8 %. Pour RD Technologies, ce vaste océan bleu dominé par les stablecoins en dollars est à la fois une opportunité et un avertissement.

Une concurrence frontale équivaudrait à se briser contre un rocher. Sa seule stratégie viable consiste à abandonner le fantasme de « devenir le prochain USDT » et à viser plutôt le leadership sur un marché de niche.

· Commerce transfrontalier : le volume colossal des paiements B2B à Hong Kong (plusieurs milliers de milliards) offre une base suffisamment large à HKDR. La percée de RD Technologies ne passe pas par une guerre totale contre des géants comme JD ou Ant, mais par une focalisation sur des segments spécifiques sous-servis par les banques traditionnelles — par exemple, les 40 % de PME refusées à cause de seuils d’ouverture trop élevés. En proposant des solutions de paiement conformes plus flexibles et efficaces, il peut établir des positions fortes dans des secteurs spécifiques (commerce de biens particuliers, internationalisation des PME).

· Échange d’actifs virtuels : l’exchange agréé du groupe HashKey, actionnaire de RD Technologies, fournit à HKDR un moteur initial de liquidité et un cas d’usage précieux. Cela garantit l’utilisabilité de HKDR dès son lancement. Toutefois, le défi à long terme consiste à sortir de l’« écosystème HashKey », pour rejoindre les 10 autres plateformes agréées de Hong Kong, évitant ainsi de devenir un jeton en « boucle fermée » sur une seule plateforme, et construisant ainsi un véritable effet de réseau.

· Fermeture de boucle RWA : selon l’auteur, les RWA constituent le scénario ultime des stablecoins, et HKDR y joue le rôle d’infrastructure clé de « source de fonds sur chaîne ». Une fois un actif tokenisé, il faut des fonds sur chaîne tout aussi conformes et efficaces pour boucler la valeur. Le défi de RD Technologies n’est pas de créer des actifs RWA, mais de nouer des partenariats profonds avec des émetteurs d’actifs (projets d’énergie renouvelable) et des plateformes de tokenisation, afin d’assurer un flux constant d’actifs de qualité pouvant s’apparier à HKDR, réalisant ainsi une intégration fluide du type « actif mis sur chaîne, fonds disponibles en ligne ».

(III) Aperçu des partenariats stratégiques

Le réseau de partenariats stratégiques de RD Technologies constitue son arme essentielle pour exécuter sa stratégie de niche. La valeur de ces collaborations ne réside pas dans les simples protocoles d’accord, mais dans leur transformation en flux commerciaux continus et en barrières écologiques durables.

Valeur et défis des partenaires clés

L’avenir de RD Technologies dépendra de sa capacité à transformer une lourde « armure de conformité », via des choix stratégiques précis et une collaboration écologique efficace, en une « épée de compétition » redoutable sur un marché de niche. Ce défi, qui dépasse RD Technologies lui-même, est crucial pour déterminer si l’écosystème des stablecoins de Hong Kong peut trouver sa place dans la compétition mondiale.

VII. Conclusion

La démarche de RD Technologies n’est pas seulement une positionnement stratégique de Hong Kong dans la course mondiale aux stablecoins, centrée sur la « certitude réglementaire » comme produit phare, mais aussi une expérience décisive pour tester si les stablecoins fiduciaires non adossés au dollar peuvent trouver un espace de survie dans un système financier numérique fortement réglementé et dominé par le dollar.

Le paradoxe stratégique central de RD Technologies réside dans le fait que les barrières rigoureuses de conformité qui assurent sa survie — incluant l’ancrage 1:1, l’interdiction du modèle de réserves fractionnaires, la garantie explicite du droit de rachat, ainsi que le cadre strict de LCB/Lutte contre le financement du terrorisme (LCFT) — lui confèrent à la fois légitimité et une rare caution de confiance, mais pourraient aussi devenir le plus lourd des carcans dans sa course aux pionniers du marché. Transformer ce « dividende de conformité » en véritable « avantage commercial », plutôt qu’en « carcan d’innovation », constitue le défi fondamental pour RD Technologies et, plus largement, pour tout l’écosystème des stablecoins de Hong Kong, afin d’atteindre une échelle significative. Cela exige d’unifier efficacité, ampleur et conformité dans des applications clés telles que les paiements transfrontaliers, les échanges d’actifs virtuels et les RWA.

À la « deuxième mi-temps » des stablecoins, la nature de la compétition a évolué : elle n’est plus une lutte primitive pour la technologie et la part de marché, mais une compétition de conformité et d’écosystème prenant la forme d’une « danse subtile » dans un cadre juridique strict. En tant que participant parmi les premiers au bac à sable des émetteurs de stablecoins de l’HKMA, le parcours de RD Technologies révélera profondément comment, dans le nouveau paradigme du passage du Web3 de l’exploration de la « décentralisation » à la « convergence réglementée », un équilibre dynamique peut être trouvé entre innovation et régulation souveraine.

La taille du marché mondial des stablecoins devrait atteindre entre 1 400 et 3 700 milliards de dollars américains, les stablecoins en dollars y conservant une domination absolue. Dans ce contexte, le succès de RD Technologies ne doit pas se mesurer en parts de marché mondiales de l'ordre de plusieurs centaines de milliards. Son véritable marché cible consiste à exploiter un marché de niche prévisible d'une centaine de milliards de dollars, dans des scénarios tels que les échanges transfrontaliers dans la Grande Région de la baie, les actifs réels tokenisés (RWA) et l'internationalisation du yuan chinois.

La politique réglementaire stricte de Hong Kong est une arme à double tranchant : elle augmente les coûts et freine temporairement une partie de l’innovation, mais à long terme, elle construit précisément un environnement commercial à haute certitude, écartant ainsi le risque de « la mauvaise monnaie chasse la bonne ».

À l’avenir, l’exploration menée par RD Technologies et des institutions similaires obligera les marchés financiers mondiaux à réfléchir : dans un contexte où l’économie numérique atteint un stade de « vide extrême », comment l’innovation financière pourra-t-elle trouver une voie de coexistence viable entre la vague mondiale et sans frontières du Web3 et les exigences de conformité de plus en plus strictes des États souverains ? Ce sont les « champs d’essai réglementés », où l’on danse « enchaîné », qui façonneront l’avenir, ou bien les zones grises de « contournement réglementaire » resteront-elles le berceau de l’innovation ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News