Huobi Growth Academy | Rapport de recherche approfondie sur les stablecoins : l'actif ancre de la prochaine révolution financière

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport de recherche approfondie sur les stablecoins : l'actif ancre de la prochaine révolution financière

Cet article mènera une étude systématique sur les types de monnaies stables, les tendances de développement, le paysage réglementaire, la confrontation souveraine et les opportunités d'investissement.

1. Introduction : Le rôle systémique des stablecoins est en train de redéfinir la logique financière mondiale

Au cours des cinq dernières années, les stablecoins sont passés d'outils auxiliaires pour les échanges cryptographiques à des actifs centraux de la finance blockchain, s'intégrant progressivement au système financier mondial. Alors que le cycle de relèvement des taux d'intérêt par la Réserve fédérale touche à sa fin, que l'hégémonie du dollar américain subit des pressions et que les systèmes de paiement transfrontaliers cherchent une transformation vers plus d'efficacité, le rôle des stablecoins en tant que « dollar sur chaîne » est de plus en plus accepté. Depuis l'adoption en juillet 2025 par les États-Unis de la loi GENIUS ACT, jusqu'à la reconnaissance par plusieurs pays du G7 des stablecoins comme « substituts numériques du dollar », en passant par l'intégration progressive des stablecoins dans les politiques de change des marchés émergents, une compétition financière autour des « actifs d'ancrage » a commencé. Les stablecoins ne sont pas seulement le moteur de liquidité de la DeFi, mais aussi un pont essentiel entre le Web3 et l'économie réelle. Cet article mène une étude systématique sur les types, tendances, réglementations, enjeux souverains et opportunités d'investissement liés aux stablecoins.

2. Situation du marché : Une capitalisation massive, une structure différenciée, une explosion des cas d'utilisation

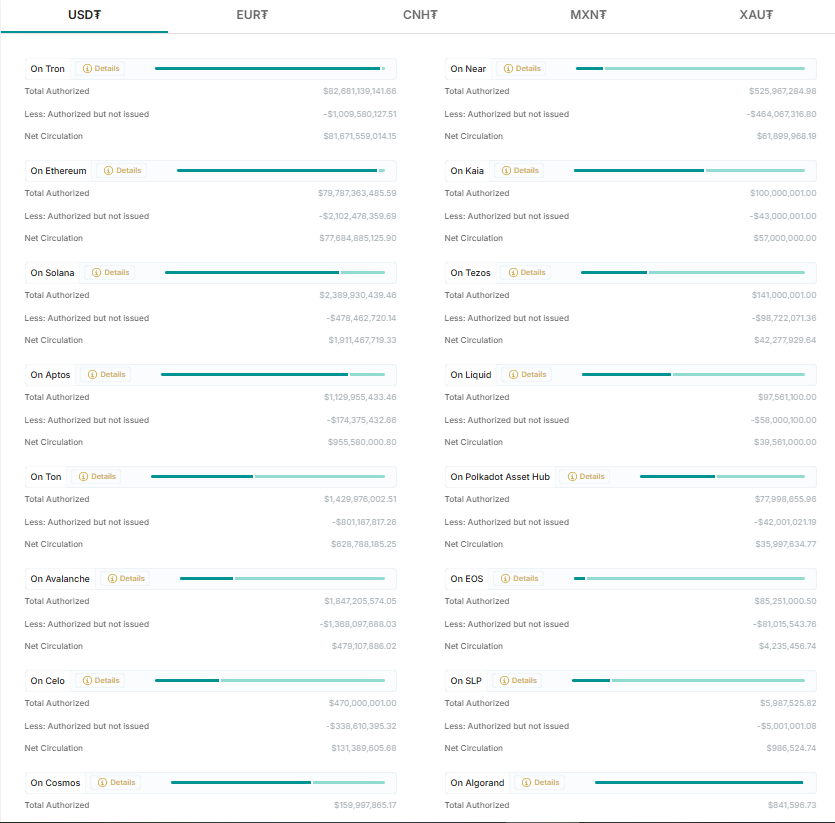

Actuellement, la capitalisation totale du marché des stablecoins dépasse 250 milliards de dollars américains, affichant une forte concentration. Tether, émetteur de l’USDT, domine largement avec une capitalisation boursière de 150,335 milliards de dollars, représentant 61,27 % du marché, soutenant presque à elle seule la moitié du secteur. Viennent ensuite USDC, émis par Circle, avec une capitalisation de 60,822 milliards de dollars, soit 24,79 %. Ensemble, ces deux monnaies contrôlent environ 86,06 % du marché, formant un modèle typique de « duopole ». Cette structure est profondément intégrée à l'infrastructure des marchés financiers cryptographiques, où USDT et USDC ont chacun développé de solides réseaux d'utilisation et des bases de confiance dans différentes régions et écosystèmes.

L'USDT est actuellement le stablecoin le plus utilisé. Son avantage réside non seulement dans sa capitalisation et son volume de circulation, mais aussi dans sa présence mondiale et ses multiples cas d'utilisation pratiques. Il est largement distribué sur plusieurs blockchains majeures telles que TRON, Ethereum, BNB Chain et Solana, avec une activité particulièrement intense sur TRON, qui accueille plus de la moitié de son offre totale. Les frais de transaction relativement bas de TRON font de l'USDT le choix privilégié pour les transactions OTC et le règlement sur les CEX en Asie, en Amérique latine et au Moyen-Orient. En outre, l'USDT joue un rôle irremplaçable dans les virements internationaux, le stockage de valeur stable et la fourniture de liquidités DeFi dans les marchés émergents. Par exemple, dans des pays à forte inflation comme le Venezuela, la Turquie ou le Nigeria, l'USDT est devenu un « dollar alternatif » utilisé concrètement par la population, voire un instrument de règlement dans certains circuits financiers informels. Ce rôle de « dollar sur chaîne » le transforme progressivement d'un simple outil de transaction en une monnaie de base assumant certaines fonctions d'« actif stabilisateur ».

Plus important encore, le modèle économique derrière Tether reflète une puissante capacité financière et une influence significative sur les marchés de capitaux. Au premier semestre 2025, Tether a dégagé un bénéfice net supérieur à 5,7 milliards de dollars, devenant l'une des entreprises les plus rentables du secteur cryptographique. La majeure partie de ce profit provient de ses importantes positions en bons du Trésor américain à court terme, qui non seulement soutiennent ses réserves de stablecoins, mais lui confèrent également une influence réelle sur les taux courts. Des études montrent que chaque fois que Tether détient 1 % du marché des obligations américaines, il peut influencer les taux courts de 3,8 à 6,3 points de base. Sa pénétration structurelle du marché obligataire américain dépasse même celle de certains États souverains de taille modeste. Dans ce contexte, l'USDT n'est plus simplement une monnaie utilitaire sur chaîne, mais évolue vers un « établissement financier de stablecoin », dont l'impact systémique sur les marchés financiers mondiaux croît continuellement.

À l'inverse, le développement de l'USDC s'est concentré davantage sur la « conformité réglementaire » et l'attrait pour les institutions. Il bénéficie d'une plus grande confiance et d'une meilleure intégration sur le marché national américain, au sein des systèmes financiers traditionnels et pour les paiements d'entreprises Web3. Circle collabore activement avec les autorités de régulation et promeut des audits transparents, des réserves légales et une distribution stable des intérêts, cherchant à établir un « modèle standard » pour les stablecoins. Toutefois, cette approche prudente limite l'USDC face aux marchés asiatiques à transactions rapides, où il apparaît relativement conservateur. Il remplit principalement le rôle de « stablecoin de confiance » sécurisé et traçable en DeFi, apprécié par les institutions fusionnant TradFi et CeFi, mais reste inférieur à l'USDT en termes de diffusion populaire et de fréquence des transactions.

Bien que le duopole USDT-USDC soit difficile à briser à court terme, de nouveaux projets de stablecoins ont récemment émergé fortement, constituant une variable notable dans la structure du marché. Parmi eux, USDe lancé par Ethena se distingue particulièrement. Il s'agit d'un « stablecoin synthétique » adossé à une couverture de positions sur des contrats perpétuels ETH et soutenu par un protocole de rendement. Depuis son lancement début 2024, sa capitalisation est passée de 146 millions à 4,889 milliards de dollars, une hausse de plus de 334 fois, faisant de USDe l'un des stablecoins à la croissance la plus rapide ces deux dernières années. Cette expansion repose à la fois sur la popularité du récit « revenu fixe DeFi » et sur la preuve qu'il existe une demande réelle pour des actifs stables non détenus, pilotés par contrat. D'autres comme USD1 et USD0 attirent aussi l'intérêt des investisseurs sur leurs niches narratives spécifiques et commencent à répondre à des besoins sectoriels précis. Néanmoins, en termes de capitalisation et de base utilisateur, ces nouveaux entrants ne disposent pas encore de la force nécessaire pour menacer la domination établie, leur développement devant encore s'affermir en matière de gestion des risques, d'adaptabilité au marché et de construction de liquidités.

En résumé, le marché des stablecoins est désormais entré dans une phase marquée par une forte concentration et une structure dominante claire. L'USDT, grâce à son échelle maximale, sa puissante circulation sur chaîne et sa pénétration des instruments financiers macroéconomiques, est devenu l'un des actifs les plus systémiquement importants de l'économie cryptographique. L'USDC incarne quant à lui la direction des stablecoins conformes et transparents, offrant une plus grande valeur de confiance institutionnelle. Les nouveaux stablecoins apportent des choix expérimentaux et diversifiés, insufflant de la vitalité au marché. À mesure que les politiques réglementaires mondiales sur la crypto se mettent progressivement en place, le marché des stablecoins devra faire face à la fois aux défis d'un recentrage réglementaire et aux opportunités offertes par la vague de désintermédiation financière. La capacité de l'USDT à conserver sa position dominante, celle de l'USDC à étendre son influence, ainsi que la possibilité pour les nouveaux stablecoins de percer, resteront les enjeux centraux de l'évolution du marché dans les années à venir.

3. Confrontation réglementaire : Les stablecoins, nouvelle variable de stabilité financière

Le développement fulgurant des stablecoins propulse désormais une catégorie d'actifs autrefois considérée comme un « outil marginal en cryptographie » au cœur des débats sur les politiques macroéconomiques et la réglementation financière. Avec une capitalisation croissante et des usages de plus en plus variés, les stablecoins ne sont plus seulement une innovation technologique ou une expérience décentralisée, mais une variable clé pouvant réellement affecter la politique monétaire, les flux de capitaux, voire poser des risques systémiques. Face à cette tendance, les régulateurs mondiaux traversent une reconfiguration subtile mais profonde du pouvoir : d’un côté, ils tentent d’établir des règles et des limites pour préserver la stabilité du système financier traditionnel ; de l’autre, ils doivent reconnaître que les stablecoins comblent des lacunes du système financier existant, notamment dans les paiements transfrontaliers, les alternatives au dollar et l’inclusion financière.

Actuellement, les grandes économies n’ont pas convergé vers une réglementation homogène des stablecoins, adoptant plutôt des stratégies divergentes. Aux États-Unis, par exemple, les autorités réglementaires sont confrontées à un long débat politique. D’un côté, le Trésor américain, la SEC (Securities and Exchange Commission) et la CFTC (Commodity Futures Trading Commission) proposent des interprétations divergentes sur la nature des stablecoins, sans consensus sur des questions fondamentales comme « les stablecoins sont-ils des titres ? », « appartiennent-ils aux systèmes de paiement ? », ou « doivent-ils être émis par des banques ? ». De l’autre côté, l’hégémonie du dollar dans l’ordre financier international oblige les États-Unis à tenir compte de l’impact potentiel des stablecoins sur la transmission de leur politique monétaire et leur statut financier global. Les milliards de dollars en bons du Trésor à court terme détenus par Tether exercent déjà une influence mesurable sur les taux du marché monétaire, faisant des stablecoins une variable financière réelle, impossible à ignorer. Récemment, le Congrès américain a progressivement avancé sur la « Loi sur la clarté des stablecoins de paiement » (Clarity for Payment Stablecoins Act), renforçant un cadre réglementaire centré sur « l’autorisation des émetteurs, l’audit des réserves et la garde bancaire », afin d’offrir des perspectives claires au marché. Toutefois, en raison des jeux politiques et techniques, ce processus sera inévitablement lent.

Dans l’Union européenne, la situation diffère légèrement. L’UE a introduit MiCA (Règlement sur les marchés d’actifs cryptographiques), un cadre global de réglementation des actifs numériques, créant deux catégories spécifiques pour les stablecoins : les « jetons de monnaie électronique (EMT) » et les « jetons adossés à des actifs (ART) », assortis de conditions strictes en matière de transparence, de réserves, de capital social et de plafonds d’émission. Bien que MiCA soit souvent considéré comme l’une des lois les plus strictes sur les actifs cryptos au monde, son adoption envoie un signal clair : les régulateurs ne cherchent plus à réprimer la cryptographie, mais à l’intégrer dans un cadre institutionnel. Pour les émetteurs de stablecoins, accéder au marché européen exigera désormais une licence locale et le respect de normes proches de celles imposées aux banques centrales, augmentant ainsi le seuil d’entrée et poussant probablement les grands émetteurs vers une transformation conforme.

Parallèlement, en Asie, le paysage réglementaire combine pragmatisme et compétitivité. Singapour, le Japon et Hong Kong, par exemple, adoptent des cadres souples, visant à équilibrer innovation financière, protection des utilisateurs et gestion des risques. Récemment, l’Autorité monétaire de Hong Kong a explicitement soutenu le développement de stablecoins indexés sur des monnaies fiduciaires, allant jusqu’à envisager la création d’un « stablecoin local ancré sur le dollar de Hong Kong », témoignant d’une ouverture politique à l’égard des « monnaies locales sur chaîne ». Quant aux pays du Golfe comme les Émirats arabes unis et l’Arabie saoudite, ils intègrent activement des mécanismes de règlement par stablecoins, favorisant la coexistence entre les monnaies numériques des banques centrales (CBDC) et les stablecoins, dans le but de construire un nouveau réseau de paiement transfrontalier. Ainsi, face aux incertitudes réglementaires des États-Unis et de l’UE, de nombreux marchés émergents tentent d’utiliser les stablecoins comme levier pour conquérir une voix dans l’élaboration des règles de la finance technologique.

Le cœur du conflit réglementaire autour des stablecoins reflète en réalité un dilemme plus fondamental : l’impossibilité de concilier souveraineté monétaire, stabilité financière et innovation technologique. Pendant des décennies, le droit d’émettre de la monnaie et les systèmes de paiement ont été monopolisés par les banques centrales et commerciales. Or, en quelques années seulement, les stablecoins, en tant que « monnaies numériques pilotées par le privé », se sont rapidement intégrés aux paiements, échanges, financements et épargne mondiaux, contournant les canaux traditionnels de création monétaire. Ce caractère désintermédié remet en cause la logique centrale de l’ordre financier traditionnel et menace implicitement le rôle de « prêteur en dernier ressort » des banques centrales. En cas de crise systémique ou d’événement « cygne noir », une ruée collective des détenteurs de stablecoins – sans garantie officielle – pourrait entraîner d’immenses risques de liquidité pour l’écosystème blockchain et les émetteurs, risquant de contaminer les marchés TradFi et d’amplifier les effets de contagion.

C’est pourquoi aucune convergence mondiale n’existe encore sur la définition des stablecoins. Ils ne sont ni de la monnaie électronique classique, ni des dettes bancaires pleinement valides. Plutôt une « troisième forme monétaire » flottant entre le système financier traditionnel et le réseau blockchain, difficile à intégrer entièrement dans les cadres juridiques existants. Autour de cet espace flou, les affrontements réglementaires vont se poursuivre dans les années à venir. Parallèlement, certaines banques centrales tentent activement de développer leurs CBDC pour rivaliser avec les stablecoins dans les domaines du paiement et de l’épargne. Le yuan numérique chinois, l’euro numérique de la BCE, le roupie électronique indien, entre autres, sont déjà en phase de test et de mise en circulation limitée. Derrière cette tendance se dessine une relation stratégique de coopétition entre les systèmes monétaires officiels et ceux des stablecoins sur chaîne.

En définitive, les stablecoins ne sont plus de simples « outils annexes » du monde cryptographique, mais deviennent des ponts reliant on-chain et off-chain, traditionnel et innovant. Ils peuvent être une solution pour l’inclusion financière, un amplificateur de risques systémiques, ou encore le détonateur d’un rééquilibrage du pouvoir financier mondial. Dans ce processus, la réglementation jouera un rôle décisif : elle pourrait accélérer la transition des stablecoins vers la conformité, renforçant leur fonction de « nouveau dollar numérique » ; ou, par excès de restriction, étouffer leur dynamisme et leur innovation, poussant capital et technologie vers des régions aux politiques plus accommodantes. Ainsi, l’avenir des stablecoins dépendra autant des choix technologiques et du marché que de l’issue du bras de fer réglementaire mondial. Les stablecoins ne constituent pas une course isolée, mais une compétition profonde sur la future forme monétaire et la refonte des règles financières mondiales.

4. Tendances futures : Décentralisation, multi-devises, stablecoins natifs des protocoles

Le marché des stablecoins passe d’une première phase dominée par les stablecoins centralisés ancrés sur le dollar à une deuxième phase caractérisée par la coexistence de modèles décentralisés, multi-devises et natifs des protocoles. Cette évolution n’est pas une simple multiplication des types de monnaies, mais une reconstruction complète du paradigme logique, de la gouvernance sous-jacente et des modèles de souveraineté monétaire. Le développement des nouveaux stablecoins reflète non seulement l’innovation technologique et financière au sein de la finance cryptographique, mais aussi une transformation proactive face aux faiblesses du système financier traditionnel, à l’élargissement des cas d’usage et aux tensions réglementaires.

Premièrement, les stablecoins décentralisés (Decentralized Stablecoins) retrouvent de la vigueur. Dans les premiers modèles comme DAI, la sur-gage et le mécanisme de liquidation on-chain étaient perçus comme un « modèle idéal » résistant à la censure et sans besoin de confiance. Mais en raison de leur faible efficacité du capital et de leur volatilité de prix, ils avaient perdu du terrain. Depuis 2024 toutefois, face à la montée des risques réglementaires et à la dépendance accrue aux règlements des stablecoins centralisés comme USDT et USDC, des monnaies décentralisées telles que DAI, sUSD, LUSD et RAI retrouvent l’intérêt des développeurs et des protocoles DeFi, devenant des « monnaies alternatives » cruciales contre la répression réglementaire et la censure des paiements.

Il convient de noter que les nouveaux projets n’adoptent plus uniquement la sur-gage pure ou les modèles algorithmiques, mais combinent divers portefeuilles d’actifs, des stratégies de couverture et des mécanismes de réglage des taux on-chain. Par exemple, le stablecoin USDe d’Ethena associe la détention de dollars et une stratégie Delta-Neutral via la vente à découvert de contrats perpétuels ETH, introduisant pour la première fois des produits dérivés on-chain comme source de rendement pour stabiliser la monnaie, inaugurant ainsi une nouvelle voie de « stablecoin à rendement piloté ». L’indice DOR (DeFi Option Rate) associé tente même de construire une « courbe de rendement native on-chain », donnant une valeur temporelle plus réaliste au capital. Ces innovations montrent que les stablecoins ne sont plus seulement des outils d’actifs, mais deviennent des ancres centrales pour les taux, les changes et la liquidité des marchés financiers on-chain.

Deuxièmement, la tendance à l’ancrage multi-devises s’accélère. Bien que les stablecoins ancrés sur le dollar dominent encore le marché, la dédollarisation réglementaire mondiale devient de plus en plus évidente, incitant le marché cryptographique à développer des stablecoins ancrés sur l’euro (EUR), le yen japonais (JPY), le yuan (CNY), le dollar de Hong Kong (HKD), voire l’or. Ces stablecoins multidevises servent non seulement aux scénarios de paiement locaux, mais pourraient aussi devenir des outils essentiels pour les populations des marchés émergents afin de se protéger contre la dépréciation de leur monnaie nationale et l’inflation. Par exemple, EURS de Stasis, EURe de Monerium, ou les expérimentations autour des stablecoins ancrés sur le HKD élargissent progressivement l’écosystème des stablecoins non ancrés sur le dollar. En Asie, en Afrique, en Amérique latine, surtout dans les pays à contrôle des capitaux stricts, les stablecoins deviennent des « monnaies intermédiaires » clés pour l’économie grise, les virements cryptos et le commerce électronique, générant une demande réelle pour des stablecoins multidevises.

Dans le même temps, les banques centrales explorent progressivement des modèles conformes permettant la coexistence avec des stablecoins ancrés sur la monnaie nationale. Singapour, la Nouvelle-Zélande, Hong Kong testent par le biais de sandboxes réglementaires des voies légales pour que des banques ou des trusts émettent des stablecoins. À l’avenir, un modèle possible serait que les stablecoins centralisés ancrés sur le dollar servent la liquidité globale et les besoins de transaction, tandis que les stablecoins nationaux conformes serviraient aux « règlements on-chain domestiques » pour les résidents locaux, construisant ensemble un système monétaire sur chaîne « bicéphale ».

Encore plus novateur, le développement des **stablecoins natifs des protocoles (Protocol-native Stablecoins)** marque l’intégration profonde des stablecoins dans l’économie blockchain elle-même. Contrairement à des monnaies indépendantes comme DAI ou USDC, les stablecoins natifs sont émis de manière endogène par une blockchain ou un protocole DeFi, adossés à des actifs internes (comme des jetons de mise en gage, des jetons Gas, des RWA, etc.), et entièrement dédiés au service du protocole. Des exemples notables incluent : crvUSD de Curve, GHO proposé par la communauté Aave, sDAI de MakerDAO, USK sur Oasis, ou un éventuel stablecoin reposant sur la re-gage dans l’écosystème EigenLayer. Ces monnaies combinent souvent la mise en gage liquide, la re-gage, les droits de gouvernance et les modèles de distribution de revenus, faisant du stablecoin un composant central de la liquidité, de la gouvernance et de la rotation des gains du protocole.

Les stablecoins natifs présentent plusieurs caractéristiques : une plus grande composable, une liquidité native élevée, des mécanismes de gouvernance intégrés, et une forte corrélation avec la croissance du protocole. Cette conception donne aux protocoles un système monétaire autonome, réduisant leur dépendance à des stablecoins externes comme l’USDC, et contribue à créer un écosystème financier plus stable, plus décentralisé et plus résistant à la censure. En outre, le stablecoin peut devenir un outil de « politique monétaire » du protocole, permettant par exemple de réguler la liquidité via les paramètres de gage, les taux d’intérêt ou les mécanismes de rachat, influençant ainsi les cycles déflationnistes ou inflationnistes de l’économie interne du protocole, réalisant ainsi une véritable « expérimentation de monnaie souveraine on-chain ».

À long terme, les stablecoins évolueront simultanément selon trois directions : **(1) les stablecoins centralisés renforcent leur conformité réglementaire et servent le marché des paiements mondiaux ; (2) les stablecoins décentralisés renforcent leur résistance à la censure et leur intégration DeFi, devenant des monnaies de base on-chain ; (3) les stablecoins natifs aux protocoles agissent comme unités monétaires autonomes dans des écosystèmes financiers verticaux, servant à la croissance et à la stabilité de systèmes spécifiques on-chain.** Ces trois modèles ne s'excluent pas mutuellement, mais pourraient coexister durablement, formant une structure dynamique de pénétration, de collaboration et de compétition mutuelles.

Finalement, l’avenir des stablecoins ne dépendra pas seulement de leur mode d’ancrage, mais de trois facteurs clés : leur capacité à s’intégrer dans de nouveaux systèmes financiers, leur aptitude au règlement mondial, et leur faculté à maintenir transparence et flexibilité sous pression réglementaire. Ce n’est pas seulement une guerre monétaire dans le monde cryptographique, mais une recomposition stratégique de l’architecture financière à l’ère numérique. Dans cette bataille, les stablecoins sont à la fois une ressource stratégique et la pierre angulaire d’un nouvel ordre.

5. Investissement et risques : Qui remportera la prochaine phase de la guerre des stablecoins ?

Les stablecoins, initialement des refuges dans la cryptographie, sont progressivement devenus une infrastructure clé du système financier on-chain, avec une importance croissante en termes de capitalisation, d’usages, d’intégration financière et même de politique nationale. Mais à mesure que leur influence grandit, une « guerre des stablecoins » commence discrètement. À l’avenir, celui qui dominera ce marché ne se décidera plus seulement par la technologie, le capital ou la part de marché, mais par une compétition systémique multidimensionnelle. Du point de vue de l’investisseur, il faut se demander : qui sortira vainqueur de la prochaine phase ? Et qui, malgré une croissance apparemment florissante, exposera des risques et sortira prématurément du jeu ?

Actuellement, le secteur d’investissement dans les stablecoins peut être divisé en quatre catégories : (1) les émetteurs traditionnels centralisés comme Tether et Circle ; (2) les nouvelles plateformes de stablecoins conformes comme Paxos, First Digital, Monerium ; (3) les stablecoins pilotés par des protocoles DeFi comme MakerDAO, Ethena, Curve ; (4) les stablecoins natifs de chaînes ou de couches 2 (L2), comme GHO d’Aave, nUSD de zkSync, ou un éventuel stablecoin d’EigenLayer.

Dans la catégorie traditionnelle, Tether (USDT) est incontestablement le leader actuel. Grâce à sa forte liquidité sur le marché, sa base d’utilisateurs de détail en Asie du Sud-Est et en Amérique latine, et son adaptation exceptionnelle aux scénarios financiers informels, la capitalisation de l’USDT continue de croître, même en période de relèvement des taux par la Réserve fédérale. Toutefois, sa valeur d’investissement est limitée par un manque de transparence dans les informations publiées, une forte dépendance au système bancaire et un cadre juridique en zone grise. D’un point de vue d’investissement, Tether est une entreprise « vache à cash », mais son potentiel de croissance semble atteint, et il fait face à long terme à des risques systémiques liés à des changements soudains de réglementation.

À l’inverse, Circle, derrière l’USDC, suit une « voie institutionnelle », collabore étroitement avec les régulateurs américains, et tente de mettre en place un mécanisme d’émission multi-chaîne (l’USDC est déjà disponible nativement sur plus de dix blockchains). S’il parvient à passer par une introduction en bourse ou à intégrer des parts de revenus provenant d’actifs réels tokenisés (RWA), il renforcera sa barrière de conformité. Toutefois, l’USDC manque d’avantages sur les canaux informels à l’étranger, et son taux d’utilisation en DeFi est progressivement supplanté par l’USDT et le DAI. Sa capacité à sortir du cercle de la conformité pour entrer dans des scénarios de « véritable usage » reste à démontrer.

Ce qui mérite vraiment attention, ce sont les nouveaux acteurs de stablecoins pilotés par la DeFi. À l’image de l’USDe d’Ethena, ils abandonnent la dépendance aux réserves fiduciaires traditionnelles au profit de modèles de rendement on-chain et d’architectures financières algorithmiques. Le succès de l’USDe n’est pas fortuit : il incarne un nouveau paradigme de stabilité combinant « soutien par le rendement + ancrage algorithmique + arbitrage de dérivés ». Ces projets possèdent une extensibilité et une composable très élevées. S’ils sont validés par le marché, ils pourraient construire un écosystème financier complet tournant autour du stablecoin, avec des activités comme le trading de rendement, le minage de liquidité et la re-gage.

Mais ils comportent aussi trois risques majeurs :

Les stablecoins pilotés par le rendement recèlent un risque structurel de type Ponzi implicite. Si la source de rendement (par exemple, la vente à découvert de contrats perpétuels ETH) subit une situation extrême ou une rupture de liquidité, cela pourrait entraîner un décalage de prix ou une ruée vers la liquidation, conduisant à un effondrement du type « stablecoin algorithmique 2.0 ».

La complexité du mécanisme augmente l’opacité du système. Ces nouveaux modèles exigent généralement une haute confiance dans leurs mécanismes automatisés de liquidation et de rééquilibrage, mais en cas de congestion on-chain, de défaillance d’oracle ou de faible profondeur sur les DEX, ces mécanismes peuvent connaître des points aveugles critiques.

Le risque réglementaire est élevé. Ces stablecoins contournent souvent les systèmes traditionnels de garde fiduciaire, ce qui les expose à être qualifiés de « titres » ou de « émission monétaire non autorisée » par les régulateurs, risquant des sanctions ou le blocage d’interfaces (comme la suppression par les exchanges centralisés ou la fermeture des ponts).

Dans le domaine des stablecoins natifs aux protocoles, comme crvUSD, GHO ou sDAI, on observe une phase de « croissance couplée à l’écosystème ». L’opportunité d’investissement réside dans la capture de la valorisation du protocole via le « lien avec le jeton de gouvernance ». Par exemple, les détenteurs de CRV ou AAVE peuvent influencer par vote les cas d’usage, les incitations à la liquidité ou la répartition des frais liés à leur stablecoin natif. L’émission du stablecoin n’est plus un simple outil de circulation, mais un ancrage central pour les droits de gouvernance et de revenus du protocole. Ce modèle offre aux investisseurs un chemin clair de capture de valeur, pouvant déplacer la valorisation du jeton natif du seul « modèle de frais » vers un « dividende monétaire on-chain ».

Toutefois, la limite des stablecoins natifs est que leur croissance dépend fortement de la position du protocole mère, de sa capacité de gestion des risques et de l’activité communautaire. Dans des cas extrêmes, un « déclin du protocole → assèchement de la liquidité du stablecoin » pourrait former une boucle de risque fermée.

À long terme, le vainqueur de la guerre des stablecoins dépendra de cinq capacités fondamentales :

Un mécanisme d’ancrage robuste (qu’il s’agisse de réserves fiduciaires traditionnelles, de couverture d’actifs on-chain ou d’une structure composite), qui constitue la base technique de survie à long terme du stablecoin ;

Une capacité de pénétration auprès des utilisateurs, c’est-à-dire une utilisation large dans des scénarios réels comme les échanges, les paiements, les prêts, les transferts inter-chaînes ou les règlements, évitant ainsi de devenir un « jeton circulant à vide » ;

Une capacité de conformité réglementaire et un parcours de dialogue avec les régulateurs, notamment dans des marchés clés comme l’Europe, l’Asie du Sud-Est ou le Moyen-Orient, ce qui détermine leur plafond de croissance ;

Des relations synergiques avec l’écosystème on-chain, notamment le niveau d’intégration dans les protocoles DeFi et le soutien en liquidité native ;

Une logique durable de capture de valeur, capable d’offrir une confiance à long terme aux détenteurs via la gouvernance, la distribution des revenus et la structure économique du jeton.

Les stablecoins ne sont pas des « dollars décentralisés », mais des actifs-ponts dans le processus de refonte de l’architecture monétaire mondiale. Ils doivent naviguer aux carrefours de la réglementation, de la liquidité et de la confiance, tout en traversant les écueils de la volatilité du marché et de l’évolution technologique. À l’avenir, la guerre des stablecoins ne produira pas un seul vainqueur, mais une structure multipolaire avec des percées ponctuelles selon différents modèles, écosystèmes et cas d’usage. Ce qui mérite vraiment l’attention des investisseurs, ce sont les projets capables de traverser les tempêtes réglementaires, de construire des systèmes monétaires on-chain et de relier finalement l’économie réelle et la finance virtuelle — ceux-là seront les « actifs souverains » du monde cryptographique.

6. Conclusion : Les stablecoins, ancres souveraines de la finance on-chain

Les stablecoins ne sont pas des actifs spéculatifs, mais le mécanisme central du fonctionnement de toute l’économie on-chain. Ce sont le sang dollar de la DeFi, l’énergie des paiements Web3, la ceinture de sécurité des pays émergents contre la dévaluation de leur monnaie nationale. Dans les cinq prochaines années, les stablecoins ne seront plus un « rôle secondaire » du marché cryptographique, mais un composant clé du nouvel ordre du capitalisme numérique. Ce moment est le point de départ, et non la fin, d’un déploiement stratégique dans le secteur des stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News