L'essor des sociétés trésorères du Bitcoin est-il un passage obligé pour dépasser le dollar ?

TechFlow SélectionTechFlow Sélection

L'essor des sociétés trésorères du Bitcoin est-il un passage obligé pour dépasser le dollar ?

Un jour, le bitcoin dépassera le dollar américain, et alors tout le reste sera naturellement valorisé en bitcoin.

Rédaction : Lyn Alden

Traduction : AididiaoJP, Foresight News

Les cypherpunks et les institutions traditionnelles ont des points de vue différents mais compréhensibles sur les actions Bitcoin. Le Bitcoin doit fonctionner comme une monnaie libre, mais l'afflux massif de capitaux vers le Bitcoin est également tout à fait raisonnable.

Ces dernières années environ, la hausse du prix du Bitcoin a été largement portée par l'émergence de la stratégie des trésoreries d'entreprises cotées consistant à détenir du Bitcoin.

Bien que MicroStrategy ait inauguré cette pratique dès 2020, les autres sociétés ont suivi lentement. Cependant, après la mise à jour majeure du FASB (Financial Accounting Standards Board) en 2023 concernant le traitement comptable du Bitcoin au bilan, une nouvelle vague de stratégies de trésorerie axées sur le Bitcoin a émergé en 2024 et 2025.

Cet article explore cette tendance et analyse son impact global sur l'écosystème Bitcoin. Il aborde également la question du Bitcoin comme moyen d'échange versus réserve de valeur.

Pourquoi des actions et obligations Bitcoin ?

Dès août 2024, alors que cette tendance était encore naissante, j'ai publié un article intitulé A New Look at Corporate Treasury Strategy, expliquant l'utilité du Bitcoin comme actif de trésorerie pour les entreprises. À l'époque, seules quelques sociétés avaient adopté massivement cette stratégie ; depuis, de plus en plus de nouvelles et anciennes entreprises l'ont intégrée. Les entreprises ayant adopté tôt cette stratégie, comme MicroStrategy et Metaplanet, ont vu leurs cours et capitalisations boursières fortement augmenter.

L'article explique pourquoi les entreprises devraient envisager cette stratégie. Mais qu'en est-il pour les investisseurs ? Pourquoi cette stratégie les attire-t-elle autant ? D'un point de vue investisseur, pourquoi acheter des actions Bitcoin plutôt que du Bitcoin directement ? Plusieurs raisons principales.

Action Bitcoin, Raison 1 : Capitaux contraints

Des milliers de milliards de dollars de capitaux gérés dans le monde sont soumis à des restrictions strictes.

Par exemple, certains fonds actions ne peuvent acheter que des actions, pas d'obligations, ETF, matières premières ou autres actifs. De même, certains fonds obligataires ne peuvent acquérir que des obligations. Bien sûr, il existe des restrictions plus précises, comme celles limitant les achats aux actions du secteur de la santé ou aux obligations non investment grade.

Certains de ces gestionnaires sont optimistes sur le Bitcoin, beaucoup en possèdent personnellement. Mais ils ne peuvent pas exposer leur fonds directement au Bitcoin. Toutefois, s'il existe une action dont le bilan inclut du Bitcoin (« action Bitcoin »), ou une obligation convertible émise par une entreprise détenant du Bitcoin, ils peuvent contourner ces restrictions. Ce marché auparavant inexploité est désormais progressivement développé aux États-Unis, au Japon, au Royaume-Uni, en Corée du Sud, etc.

Depuis 2018, je gère un portefeuille modèle avec de l'argent réel, afin que mes lecteurs puissent suivre mes positions.

Au début 2020, j'ai fortement recommandé le Bitcoin comme actif d'investissement et y ai moi-même investi. J'aurais voulu ajouter une exposition au Bitcoin dans mon portefeuille modèle, mais à l'époque mon compte de courtage ne permettait ni d'acheter du Bitcoin ni des titres liés au Bitcoin. Je ne pouvais même pas acheter le Grayscale Bitcoin Trust (GBTC), car il était négocié hors cote, et non sur une bourse principale.

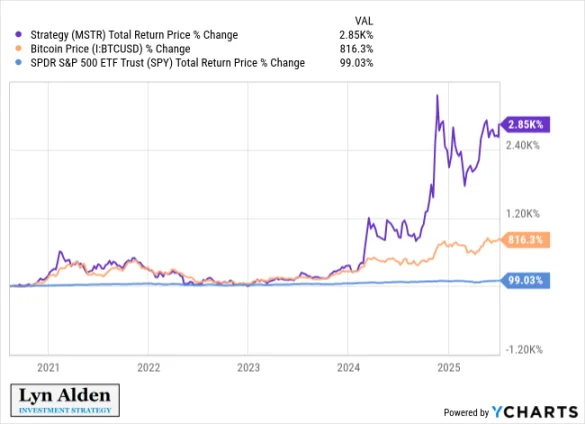

Heureusement, MicroStrategy a inclus du Bitcoin à son bilan en août 2020. L'action étant cotée au Nasdaq, mon compte de courtage pouvait l'acheter directement. Compte tenu des contraintes de ce portefeuille, j'ai donc pu acheter MSTR tôt, décision qui s'est avérée très rentable au fil des près de cinq dernières années :

Plus tard, mon courtier a ajouté GBTC, puis les principaux ETF spot Bitcoin. Néanmoins, je conserve toujours MSTR dans ce portefeuille.

En résumé, en raison de restrictions d'investissement, de nombreux fonds ne peuvent détenir que des actions ou obligations exposées au Bitcoin, et non des ETF ou titres similaires. Les entreprises détenant du Bitcoin (« actions Bitcoin ») leur offrent cette opportunité.

Cela ne contredit pas le concept du Bitcoin comme actif nominatif auto-géré, mais y contribue complémentairement.

Action Bitcoin, Raison 2 : Les entreprises disposent d'un levier idéal

La stratégie de base des entreprises adoptant le Bitcoin comme actif de trésorerie consiste à détenir du Bitcoin plutôt que des liquidités. Toutefois, les premières « actions Bitcoin » font preuve d'une forte conviction. Elles n'achètent donc pas simplement du Bitcoin, mais utilisent un effet de levier.

Or, les entreprises cotées disposent d'un meilleur accès au levier que les hedge funds ou la plupart des autres capitaux, notamment grâce à leur capacité à émettre des obligations.

Les hedge funds et certains autres acteurs utilisent généralement des prêts sur marge. Ils empruntent pour acheter davantage d'actifs, mais s'ils voient la valeur de leurs actifs baisser trop par rapport à leur dette, ils reçoivent des appels de marge. Ces appels peuvent obliger les hedge funds à vendre des actifs lors de baisses de prix, même s'ils croient en leur rebond futur. Être forcé de vendre des actifs de qualité à bas prix est désastreux.

À l'inverse, les entreprises peuvent émettre des obligations, souvent à long terme. Si le prix du Bitcoin baisse, elles n'ont pas à vendre sous pression. Elles résistent ainsi mieux à la volatilité que les entités dépendant de prêts sur marge. Certes, des scénarios baissiers prolongés pourraient forcer une entreprise à liquider, mais cela nécessiterait une période bien plus longue, rendant ces événements moins probables.

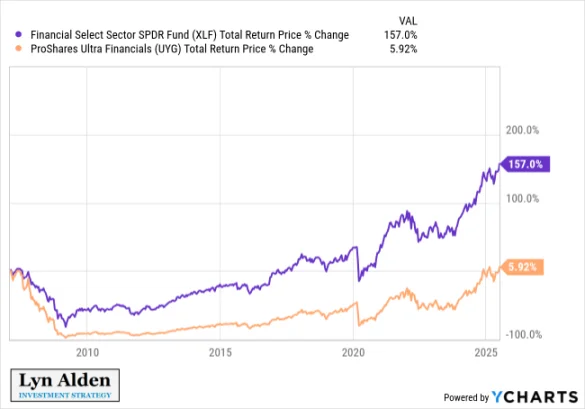

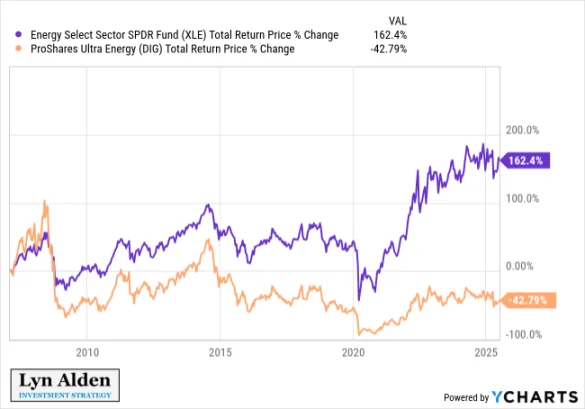

Ce levier d'entreprise à long terme est généralement supérieur aux ETF à effet de levier. Ces derniers, incapables d'utiliser de la dette à long terme et devant réinitialiser quotidiennement leur levier, subissent habituellement les effets néfastes de la volatilité.

Que se passe-t-il si un ETF Bitcoin à levier 2x subit alternativement des +10 % et -10 % ? Avec le temps, le produit à levier se détériore par rapport à l'indice qu'il suit :

En réalité, depuis sa création, l'ETF BITU à levier 2x n'a pas vraiment surpassé le Bitcoin, malgré la hausse du prix du Bitcoin pendant cette période. On pourrait s'attendre à ce que la version à levier 2x surperforme nettement, mais en pratique elle augmente surtout la volatilité sans améliorer le rendement. Voici le graphique de BITU depuis son lancement :

Le même phénomène affecte les ETF à levier 2x sur des secteurs volatils historiquement, comme la finance ou l'énergie. En période de forte volatilité, leur performance chute fortement :

Donc, sauf si vous êtes un trader à court terme, utiliser un levier intrajournalier donne généralement de mauvais résultats. La volatilité nuit gravement à l'effet de levier.

En revanche, attacher une dette à long terme à un actif ne pose pas le même problème. Un actif en appréciation couplé à une dette pluriannuelle forme un couple très attrayant. Ainsi, les entreprises détenant du Bitcoin sont des titres attractifs pour les investisseurs fortement convaincus du Bitcoin, cherchant à amplifier leurs rendements via un levier raisonnablement sécurisé.

Tout le monde ne devrait pas utiliser de levier, mais ceux qui choisissent de le faire veulent naturellement l'optimiser. Aujourd'hui, diverses entreprises détenant du Bitcoin, avec différents profils de risque, tailles, secteurs et juridictions, répondent à une demande réelle.

De plus, certains titres émis par ces entreprises, comme obligations convertibles ou actions privilégiées, offrent une exposition au prix du Bitcoin avec une volatilité réduite. Cette diversité de titres permet aux investisseurs d'obtenir exactement le type d'exposition recherché.

Impact des entreprises détenant du Bitcoin sur le réseau Bitcoin ?

Maintenant que nous comprenons pourquoi ces entreprises existent et combler quel manque de marché, vient la question suivante : sont-elles bénéfiques pour le réseau Bitcoin ? Leur existence nuit-elle à la valeur du Bitcoin comme monnaie libre ?

Il faut d'abord clarifier le chemin théorique de succès d'une monnaie décentralisée. Quelles étapes doivent être franchies, dans quel ordre approximatif ?

Cette section sera divisée en deux parties. La première analyse économiquement comment une nouvelle monnaie peut devenir populaire, c'est-à-dire à quoi ressemblerait un chemin de succès. La deuxième partie examine si les entreprises favorisent ou entravent ce processus.

Première partie : À quoi ressemble le succès ?

« À quoi ressemblerait une monnaie globale, numérique, saine, open source et programmable partant de zéro ? »

Ludwig Wittgenstein demanda un jour à un ami : « Dis-moi, pourquoi pense-t-on que le Soleil tourne autour de la Terre plutôt que l'inverse ? » Son ami répondit : « Eh bien, parce qu'il semble évident que le Soleil tourne autour de la Terre. » Wittgenstein rétorqua : « Et si la Terre semblait tourner, à quoi cela ressemblerait-il ? »

—— The Bitcoin Standard, Saifedean Ammous, 2018

Le Bitcoin est né début 2009. Entre 2009 et 2010, quelques passionnés minaient, collectaient, testaient, achetaient et vendaient du Bitcoin, ou cherchaient à y contribuer ou l'améliorer. Ils étaient fascinés par l'idée du Bitcoin.

En 2010, Satoshi Nakamoto lui-même décrit sur le forum Bitcoin comment donner une valeur initiale au Bitcoin à partir de rien :

« Comme expérience de pensée, imaginons un métal précieux aussi rare que l'or, mais avec les propriétés suivantes :

-

Couleur terne et grise

-

Mauvaise conductivité électrique

-

Faible résistance, malléabilité ou ductilité médiocres

-

Aucune utilisation pratique ou décorative

Et une propriété spéciale, magique :

-

Peut être transmis via un canal de communication

S'il acquiert une quelconque valeur, toute personne voulant transférer de la richesse à distance pourrait en acheter pour l'envoyer, et le destinataire pourrait le revendre.»

Après ce premier succès, le Bitcoin a dû faire face à l'émergence de nombreuses concurrentes. D'innombrables altcoins sont apparues, offrant des fonctions similaires : achat, transmission, vente par le destinataire. Puis les stablecoins, lancés dès 2014, ont supprimé la volatilité en étant adossés au dollar.

En réalité, la montée des concurrentes était la principale raison pour laquelle je n'avais pas acheté de Bitcoin au début 2010. Pas parce que je rejetais le concept, mais parce que je pensais que le secteur était spéculatif et infiniment reproductible. Autrement dit, l'offre de Bitcoin est finie, mais son idée est infinie.

Mais en 2010, j'ai remarqué une chose : l'effet de réseau du Bitcoin grandissait. Comme un protocole de communication, le Bitcoin bénéficie fortement de l'effet de réseau. Plus il est utilisé, plus il devient utile, créant un cercle vertueux. C'est précisément là que réside la vraie valeur du Bitcoin. L'effet de réseau doit continuer de croître pour dépasser cette phase de niche saturée.

On peut diviser les monnaies en deux catégories :

La première est la « monnaie contextuelle », qui résout un problème spécifique mais n'est pas largement utilisée ailleurs. Un actif pouvant être acheté dans la monnaie locale, transféré avec glissement élevé (contrôles de capitaux, blocages de plateformes, etc.), puis vendu ou échangé contre la monnaie locale par le destinataire. Il a de la valeur, mais ce succès ici ne garantit pas un succès plus large.

La seconde est la « monnaie universelle », largement acceptée dans une région ou un secteur donné. L'important est que le destinataire ne la revende ou n'échange pas immédiatement après réception ; il la conserve comme solde de trésorerie et peut la réutiliser ailleurs.

Pour qu'une monnaie devienne universelle, les dépensiers doivent la conserver longtemps, et les destinataires doivent être prêts à la garder. Si une nouvelle monnaie universelle émerge, la majorité la verra d'abord comme un investissement, anticipant une hausse de pouvoir d'achat, puis sera disposée à l'accepter comme moyen de paiement. À ce stade, inutile de les convaincre : ils reconnaissent déjà cet actif.

La conception simple et sûre du Bitcoin (preuve de travail, offre fixe, complexité script limitée, exigences modérées pour les nœuds, et décentralisation après disparition du créateur) et son effet de réseau précoce lui confèrent la meilleure liquidité et sécurité, incitant beaucoup à l'acheter et le détenir. Jusqu'ici, le Bitcoin a réussi brillamment comme réserve de valeur sûre, portable, convertible, liquide. L'utilisateur peut choisir librement de la dépenser ou l'échanger.

Une réserve de valeur sûre, liquide, convertible et portable se situe entre monnaie contextuelle et monnaie universelle. Contrairement à la monnaie contextuelle, on considère la monnaie universelle comme un actif à conserver longtemps, pas à vendre immédiatement. Mais contrairement à la monnaie universelle, elle n'est pas encore largement acceptée, car peu de gens ont pris le temps de l'étudier.

Cette étape prend longtemps, à cause de la volatilité et de l'effet de réseau déjà existant des monnaies conventionnelles, auxquelles les dépenses et dettes sont indexées.

Si un nouveau réseau monétaire indépendant (non greffé au crédit d'une monnaie existante, mais parallèle complet aux banques centrales) doit passer de zéro à une adoption massive, il a besoin de volatilité ascendante. Tout actif en hausse attire des spéculateurs, entraînant inévitablement des périodes de baisse. Autrement dit, cela ressemble à ceci :

Pendant sa phase d'adoption, c'est une monnaie imparfaite à court terme. Si vous recevez du Bitcoin et souhaitez payer votre loyer mensuel, ni vous ni votre propriétaire ne pouvez supporter une baisse de 20 % en un mois. Les dépenses du propriétaire dépendent de l'effet de réseau de la monnaie fiduciaire ; elle doit savoir quelle valeur aura le loyer perçu. Vous, en tant que locataire, devez être certain de pouvoir payer avec une monnaie qui ne se dépréciera pas rapidement.

Ainsi, à cette époque, le Bitcoin est surtout vu comme un investissement. Les adeptes convaincus sont plus enclins à le dépenser. Ceux ayant des problèmes de paiement spécifiques (contrôles de capitaux, blocages de plateforme, etc.) sont aussi plus susceptibles de l'utiliser, bien qu'ils optent de plus en plus pour des stablecoins tout aussi liquides. Si vous utilisez un stablecoin à court terme, sa centralisation importe peu.

Les premiers défenseurs du Bitcoin tentaient de convaincre les détenteurs d'en user davantage. Je ne crois pas cela durable. Le Bitcoin ne deviendra pas populaire par charité. Pour une adoption massive et durable, il doit combler un déficit de paiement existant pour les dépensiers et destinataires. Or, à ce stade d'adoption, c'est difficile, surtout avec la fiscalité sur les plus-values à chaque transaction, et des options comme les stablecoins satisfaisant les besoins de dépense à court terme.

Disposer d'une réserve de valeur saine, liquide, interchangeable et portable offre aux détenteurs, durant l'adoption, des avantages que d'autres actifs ne donnent pas. Ils peuvent emporter leur Bitcoin partout, sans dépendre d'une contrepartie centrale ou de structures de crédit. Cela leur permet d'éviter de lourdes pertes financières via des paiements transfrontaliers (y compris vers des destinataires bloqués par des plateformes). Ils ne peuvent pas toujours payer directement avec Bitcoin, mais dans la plupart des cas, ils trouvent un moyen de le convertir en monnaie locale, parfois même de payer directement.

Imaginez que vous deviez aller dans un pays aléatoire. Quelle monnaie emporteriez-vous pour garantir un pouvoir d'achat suffisant sans dépendre du réseau de crédit mondial ? Autrement dit, même si toutes vos cartes sont bloquées, comment assurer votre capacité à échanger, malgré quelques pertes financières ?

Actuellement, la meilleure réponse est souvent le dollar physique. Si vous emportez des dollars, même si vous ne pouvez pas les utiliser directement, vous trouverez facilement quelqu'un prêt à les échanger contre la monnaie locale à un taux raisonnable et avec assez de liquidité.

Autres réponses possibles : or, argent, euro. De même, dans la plupart des pays, trouver un courtier acceptant or, argent ou euro et proposant une valeur locale juste n'est pas difficile.

Le yuan, le yen, la livre sterling et quelques autres peuvent servir, mais impliquent souvent plus de friction. Je placerais le Bitcoin quelque part entre la 5e et la 10e place, surtout si vous allez dans un centre urbain. Dans la plupart des villes, de nombreuses options d'échange existent, où vous pouvez obtenir de l'aide au besoin. Compte tenu de seulement 16 ans d'existence, c'est déjà remarquable.

Les 160+ autres monnaies fiduciaires sont très mauvaises à l'étranger, la grande majorité.

Le dollar est aujourd'hui la monnaie la plus liquide au monde. Les actifs plus petits et moins liquides sont presque toujours valorisés en termes d'actifs plus grands et plus liquides. Les gens utilisent les monnaies grandes et liquides comme unité de compte et pour indexer leurs dettes principales.

Auparavant, le dollar était défini par une certaine quantité d'or. Finalement, le réseau dollar est devenu plus grand et omniprésent que celui de l'or, et la situation s'est inversée : maintenant, l'or est principalement valorisé en dollars. Dans l'histoire longue, le Bitcoin pourrait ainsi dépasser le dollar, mais il en est encore loin. Peu importe selon quoi le Bitcoin est valorisé pendant le processus ; c'est un actif nominatif pouvant être exprimé dans la monnaie la plus grande et liquide. S'il devient un jour celle-ci, les autres choses seront naturellement valorisées en Bitcoin.

Bien que chacun puisse psychologiquement valoriser en toute monnaie, la plupart passent vite au Bitcoin. Les critiques décrivent cela comme un défaut du Bitcoin ; une nouvelle monnaie décentralisée, en croissance, n'a aucun autre chemin que d'être comparée aux monnaies existantes.

Deuxième partie : Comment les entreprises et actions Bitcoin s'intègrent-elles ?

Dès 2014, Pierre Rochard a écrit un article visionnaire intitulé « Speculative Attack ».

Dans les marchés des changes, une attaque spéculative consiste à emprunter une monnaie faible pour acheter une monnaie forte ou d'autres actifs de qualité. C'est l'une des raisons pour lesquelles les banques centrales relèvent leurs taux, et certains pays instaurent des contrôles de capitaux stricts pour empêcher les entités de tirer profit de leur monnaie mal gérée.

Wikipédia propose une définition efficace :

« En économie, une attaque spéculative est quand des spéculateurs auparavant inactifs vendent soudainement un actif peu fiable, et acquièrent en contrepartie un actif de valeur (monnaie, or). »

En raison de la nature appréciative du Bitcoin, diverses entités finissent par emprunter des monnaies pour acheter davantage de Bitcoin. À l'époque, le prix du Bitcoin était légèrement supérieur à 600 $, sa capitalisation un peu plus de 8 milliards $.

Au départ, emprunter pour acheter du Bitcoin était marginal. Mais aujourd'hui, le réseau Bitcoin est très liquide, sa capitalisation dépasse 2 000 milliards $, et des obligations d'entreprise de plusieurs milliards provenant des marchés financiers traditionnels sont spécifiquement utilisées pour acheter du Bitcoin.

11 ans plus tard, ce phénomène est désormais courant. Est-ce bon ou mauvais pour le réseau Bitcoin ?

À mon observation, deux types de critiques jugent cela néfaste.

Le premier type est constitué d'utilisateurs Bitcoin eux-mêmes. Beaucoup appartiennent au camp cypherpunk ou souverainiste. Pour eux, confier le Bitcoin à des tiers semble dangereux, ou du moins va à l'encontre de l'idée d'un réseau décentralisé. Certains appellent les partisans des trésoreries Bitcoin « amateurs de Bitcoin en costume », ce que je trouve un excellent terme. Ce camp préfère que chacun maîtrise ses clés privées. Certains vont plus loin, affirmant que la réhypothèque par de gros dépositaires pourrait freiner le prix ou nuire autrement à la valeur du Bitcoin comme monnaie libre. Bien que j'apprécie les valeurs de ce camp, certains semblent rêver d'une utopie où tout le monde s'intéresserait autant qu'eux au contrôle total de leur monnaie.

Le second type comprend souvent ceux qui étaient auparavant négatifs sur le Bitcoin. Pendant des années, ils ont remis en question sa valeur. Alors que le Bitcoin devient l'actif le plus performant, atteignant constamment de nouveaux sommets sur plusieurs cycles, certains changent d'avis, disant désormais : « Le prix du Bitcoin monte peut-être, mais sa valeur a été capturée. » Je prends ce camp moins au sérieux que le premier. C'est similaire aux ours permanents en bourse, qui, lorsque leurs prévisions baissières échouent après dix ans, disent : « Le marché monte juste parce que la Fed imprime trop d'argent. » Ma réponse est : « Eh bien oui, c'est pourquoi vous ne devriez pas être baissier. »

Je dirais à ces deux camps : le fait que de gros capitaux choisissent de détenir du Bitcoin ne signifie aucunement que le Bitcoin « libéral » est endommagé. Il peut continuer à être auto-géré et transféré pair à pair comme avant. Et à mesure que davantage d'entités le détiennent, le réseau grossit, devient moins volatile, ce qui améliore aussi son utilité comme monnaie de paiement P2P. Cela peut aussi offrir une protection politique, aidant les décideurs à l'intégrer. Si le Bitcoin atteint cette ampleur, l'émergence d'actions Bitcoin et l'achat par de gros capitaux sont inévitables.

Une compétence des ours permanents est d'adapter leur récit selon les circonstances, de sorte que quoi qu'il arrive, ils aient raison. Le Bitcoin est défini par eux comme n'ayant aucun chemin crédible de succès. S'il reste une niche ? Alors sa hausse de prix et sa circulation sont compromises, voyez, il a échoué ! S'il est adopté par de grandes entités et gouvernements et continue de croître massivement ? Alors sa valeur a été capturée, il a perdu son âme.

Mais s'il doit devenir grand, largement accepté et changer le monde d'une manière ou d'une autre, comment ce chemin ne passerait-il pas par les entreprises et les gouvernements ?

La hausse du prix du Bitcoin a connu plusieurs phases principales.

Dans la première phase, les gens minaient du Bitcoin sur leurs ordinateurs, envoyaient de l'argent à Mt Gox pour en acheter, ou adoptaient tôt par d'autres moyens coûteux. C'était la phase des premiers utilisateurs.

Dans la deuxième phase, surtout après la chute de Mt Gox, acheter et utiliser du Bitcoin est devenu plus facile. Des bourses locales dans de nombreux pays ont permis d'acheter du Bitcoin plus facilement qu'auparavant. En 2014, les premiers portefeuilles matériels sont sortis, rendant l'auto-gestion plus sûre. C'était la phase des acheteurs particuliers, avec encore du glissement mais en diminution.

Dans la troisième phase, le Bitcoin est devenu assez répandu, liquide, avec un historique suffisant pour attirer plus d'institutions. Certaines entités ont mis en place des services de garde institutionnels, des entreprises cotées ont commencé à acheter du Bitcoin, des ETF et autres produits financiers sont apparus, permettant à divers fonds et capitaux gérés d'y accéder. Certains pays, comme le Bhoutan, le Salvador et les Émirats arabes unis, ont extrait ou acheté du Bitcoin au niveau souverain. D'autres, comme les États-Unis, choisissent de conserver leurs Bitcoin saisis plutôt que de les vendre directement.

Heureusement, bien que les entreprises soient actuellement les principaux acheteurs, les investisseurs particuliers peuvent encore acheter du Bitcoin sans friction.

J'entends parfois : « Je pensais que Bitcoin était au service du peuple, une espèce d'espèces numériques P2P, mais maintenant ce sont surtout de grandes entreprises qui le détiennent. » Le Bitcoin est bel et bien au service du peuple ; toute personne ayant accès à Internet peut l'acheter, le détenir ou le transférer.

C'est pourquoi je suis d'accord à la fois avec les cypherpunks et les amateurs de Bitcoin en costume. Je veux que le Bitcoin fonctionne comme une monnaie libre, c'est aussi pourquoi je suis devenu associé général chez Ego Death Capital. Nous finançons des startups construisant des solutions pour le réseau Bitcoin et ses utilisateurs. C'est aussi pourquoi je soutiens la Human Rights Foundation et d'autres organisations à but non lucratif finançant des développeurs et éducateurs, concentrés sur fournir des outils financiers aux personnes vivant dans des environnements inflationnistes. Toutefois, une fois que les entreprises, fonds d'investissement ou entités souveraines comprennent le Bitcoin, il est logique qu'elles l'achètent ; le Bitcoin est désormais entré dans leur champ de vision.

Il est important de rappeler que la majorité des gens ne sont pas des investisseurs actifs. Ils n'achètent pas d'actions, ni n'analysent en profondeur les différences entre Bitcoin et autres cryptomonnaies. S'ils spéculent sur un actif, ils achètent probablement au sommet et sont éjectés au creux. Leurs investissements sont généralement passifs, pas choisis par eux-mêmes. Avant, c'étaient souvent les fonds de pension qui géraient cela. Aujourd'hui, c'est souvent un conseiller financier.

À mon avis, attendre que des milliards de personnes achètent activement du Bitcoin est irréaliste. Toutefois, développer des solutions techniques et des ressources éducatives pour réduire les barrières d'entrée, permettant à chacun de choisir d'y accéder, est raisonnable.

La meilleure formulation que j'aie entendue est : « Bitcoin est au service de n'importe qui, pas de tout le monde. » En pratique, cela signifie que chacun devrait avoir l'opportunité de connaître Bitcoin, mais seul un segment choisira de l'adopter.

Points clés à retenir

La monétisation du Bitcoin progresse à peu près ainsi :

Initialement, le Bitcoin était une curiosité pour les passionnés et rêveurs de changement, une nouvelle technologie pouvant apporter une certaine valeur.

Le Bitcoin commence à être un moyen d'échange contextuel, utilisé même par des pragmatiques qui n'y prêtaient pas attention auparavant. Par exemple, pour envoyer des fonds vers un pays avec contrôles de capitaux, le Bitcoin permet un transfert quand d'autres canaux échouent. Pour recevoir un paiement ou don bloqué par une grande plateforme de paiement en ligne (comme WikiLeaks), le Bitcoin est une excellente solution.

La forte volatilité, les innombrables concurrents et les impôts sur les plus-values constituent divers coûts d'achat qui freinent la croissance continue du Bitcoin comme moyen d'échange courant. Si vous payez un commerçant non détenteur de Bitcoin, qui le convertit automatiquement en monnaie fiduciaire, les avantages du Bitcoin ne sont pas pleinement réalisés.

Le Bitcoin est plus largement perçu comme un capital portable en appréciation idéal. Contrairement aux autres cryptomonnaies, il atteint un niveau de décentralisation, sécurité, simplicité, rareté et taille lui permettant d'être un actif digne d'être conservé longtemps. Même s'il n'est pas toujours facile d'acheter un café avec, il commence à figurer parmi les dix meilleurs actifs nominatifs que l'on peut emporter en voyage international et convertir sans difficulté en valeur locale, dépassant la grande majorité des monnaies fiduciaires.

Le réseau Bitcoin possède désormais une liquidité, une taille et une pérennité suffisantes pour attirer l'attention active d'entreprises et de gouvernements. De nombreux capitaux gérés s'intéressent à cet actif, et les entreprises ou fonds leur offrent un accès indirect. Parallèlement, Bitcoin continue d'exister comme réseau ouvert et sans permission, signifiant que les individus continuent aussi à l'utiliser et le développer.

Si le réseau Bitcoin continue de s'étendre, il pourrait réaliser :

Avec un réseau plus grand, plus liquide, moins volatile, son attrait pour les grandes entités souveraines augmentera. Initialement actif d'investissement pour de petits fonds souverains, il pourrait devenir une réserve de change massive ou un moyen de règlement international. Les pays expérimentent des alternatives fermées aux codes sources, mais avec faible adoption et absence de consensus, tandis qu'un réseau de règlement open source, à unité indépendante et offre limitée, s'infiltre progressivement à l'échelle mondiale.

Dans l'ensemble, je pense toujours que le Bitcoin est en bonne forme technologique et économique, et que son chemin d'adoption s'étend comme prévu.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News