Ère du « nettoyage réglementaire » des stablecoins : comment le projet de loi GENIUS redéfinit-il le nouvel ordre mondial des stablecoins ?

TechFlow SélectionTechFlow Sélection

Ère du « nettoyage réglementaire » des stablecoins : comment le projet de loi GENIUS redéfinit-il le nouvel ordre mondial des stablecoins ?

L'adoption du projet de loi GENIUS a établi une période critique de 300 jours pour la société Tether.

Rédaction : Crypto Salad

Alors que Trump a officiellement signé le projet de loi GENIUS à la Maison Blanche, cela marque la première reconnaissance formelle par les États-Unis d'un cadre réglementaire pour les stablecoins numériques, tout en signifiant que de nombreuses entreprises émettrices de stablecoins devront relever un nouveau défi. Concernant le projet de loi GENIUS, beaucoup peuvent être peu familiers avec celui-ci et pourraient avoir certaines questions :

-

Quelles mesures de régulation spécifiques sur les stablecoins contient le projet de loi américain GENIUS ?...

-

Quel impact ce projet de loi aura-t-il réellement sur USDT et la société Tether ?...

-

Tether peut-elle prendre des mesures correctives appropriées ?...

-

Quelles sont les différences entre ce projet de loi et le projet de loi sur les stablecoins à Hong Kong ?...

L'équipe Crypto Salad, ancrée depuis plusieurs années dans le domaine de la conformité transfrontalière des blockchains, répondra point par point à ces questions.

Image provenant du site web officiel de CCTV

I. De quoi traite exactement le projet de loi GENIUS ?

Premièrement, l'équipe Crypto Salad vous invite à découvrir ce qu'est le projet de loi GENIUS. Le projet de loi GENIUS, ou « Guidance and Establishment of National Innovation for United States Stablecoin Act », est également connu sous le nom de « loi sur les stablecoins » aux États-Unis. Ce projet vise à établir un cadre juridique et réglementaire complet pour les stablecoins de paiement aux États-Unis afin de promouvoir l'innovation financière, protéger les consommateurs, renforcer la souveraineté monétaire et préserver la stabilité financière. Voici une brève présentation du cadre réglementaire du projet de loi GENIUS :

1. Définitions clés et champ d'application : Ce projet de loi cible principalement la régulation des stablecoins de paiement, définis comme des actifs numériques utilisés pour les paiements ou règlements, dont la valeur est indexée à celle d'une monnaie fiduciaire. Le texte exige que seuls les « émetteurs agréés de stablecoins de paiement » puissent émettre des stablecoins aux États-Unis. Ces émetteurs agréés doivent être des filiales d'institutions de dépôt assurées, des émetteurs non bancaires fédéraux qualifiés ou des émetteurs d'état qualifiés. (Base légale : GENIUS Act, Section 2(22))

2. Architecture réglementaire : Le projet instaure un système de régulation bicanal unique. Pour les stablecoins dont l'émission dépasse 10 milliards de dollars, le cadre réglementaire de la Réserve fédérale s'appliquera aux institutions de dépôt, ainsi que celui du contrôleur de la monnaie pour les émetteurs non bancaires. Pour ceux dont l'émission est inférieure à 10 milliards de dollars, un cadre réglementaire étatique peut être choisi. Exigence de réserve : L'une des principales mesures de protection des consommateurs du projet est l'exigence de réserve à 100 %. Les émetteurs doivent détenir au moins un dollar de réserve autorisée pour chaque dollar de stablecoin émis.Les réserves autorisées incluent : pièces et billets, dépôts bancaires, obligations du Trésor à court terme, accords de rachat, fonds du marché monétaire, dépôts de réserve auprès des banques centrales. (Base légale : GENIUS Act, Section 4(a)(1))

3. Transparence et exigences de divulgation : Le projet oblige les émetteurs à établir et divulguer les procédures de rachat des stablecoins, ainsi qu'à publier périodiquement les rapports sur les stablecoins en circulation et la composition des réserves. (Base légale : GENIUS Act, Section 6(a)(2))

4. Sécurité nationale et dispositions anti-blanchiment : Le projet classe les émetteurs de stablecoins de paiement comme des institutions financières au sens de la Bank Secrecy Act, ce qui implique qu'ils doivent : maintenir un programme efficace de conformité anti-blanchiment et aux sanctions ; conserver des registres adéquats des transactions en stablecoins ; surveiller et signaler les activités suspectes ; mettre en œuvre des politiques pour bloquer, geler ou refuser toute transaction contraire aux lois fédérales ou locales ; établir un programme d'identification des clients. (Base légale : GENIUS Act, Section 8(a))

II. Quel impact le projet de loi a-t-il sur USDT et la société Tether ?

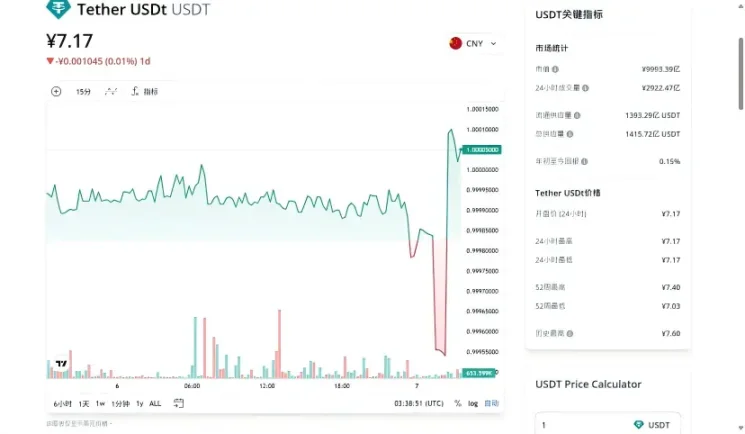

Expliquons d'abord ce qu'est USDT.USDT est l'un des stablecoins les plus représentatifs du marché des cryptomonnaies, également appelé « Tether ». Émis par la société Tether, il vise à maintenir sa stabilité de valeur en étant indexé à une monnaie fiduciaire (principalement le dollar américain), servant ainsi d'outil essentiel de liquidité et de stockage de valeur sur le marché des cryptomonnaies. La conception fondamentale d'USDT repose sur l'engagement que chaque unité émise sera soutenue par un dollar déposé en compte bancaire, maintenant théoriquement un ratio de 1:1. Les utilisateurs peuvent échanger USDT contre des dollars à tout moment, garantissant ainsi la stabilité de sa valeur. Comparé aux méthodes traditionnelles de virement international, les transactions USDT sont plus rapides, moins coûteuses et ne dépendent pas des limites géographiques ou horaires des banques, permettant un transfert transfrontalier plus efficace des fonds.

Image provenant de CoinMarketCap

Selon le contenu du projet de loi, il est certain que celui-ci limite gravement le développement d'USDT. Le projet de loi GENIUS est une loi américaine, et USDT est également un produit américain. Une fois appliqué, selon les dispositions mentionnées ci-dessus, il est presque certain que la société Tether ne pourra pas pleinement respecter les conditions de conformité. Ainsi, dans l'avenir du marché des stablecoins, la part de marché de Tether ne cessera d'être grignotée jusqu’à l’apparition d’un substitut. Même si Tether conserve une place dans le marché futur des stablecoins, USDT ne serait probablement utilisé que dans certains cas particuliers.

Pourquoi Tether ne peut-il pas remplir ces exigences ? L’équipe Crypto Salad vous rappelle les points clés du projet :

-

Premièrement, le projet précise clairement que les stablecoins ne relèvent pas du cadre réglementaire des valeurs mobilières ou des marchandises, mais sont principalement régis par le système bancaire ;

-

Deuxièmement, les réserves exigées par le projet doivent être constituées d'actifs liquides de haute qualité, tels que des espèces en dollars, des dépôts auprès de la Réserve fédérale, des dépôts bancaires à vue, des obligations du Trésor à maturité inférieure à 93 jours ou des accords de rachat à nuitée, et les émetteurs agréés de stablecoins de paiement doivent maintenir des actifs de réserve équivalents (1:1) à leurs stablecoins émis pour soutenir les stablecoins en circulation. (Base légale : GENIUS Act, Section 4(a)(1))

-

En outre, les émetteurs agréés de stablecoins de paiement dont l'émission cumulée dépasse 50 milliards de dollars et qui ne sont pas assujettis aux exigences de déclaration de la Securities Exchange Act de 1934 doivent établir leurs états financiers annuels selon les principes comptables généralement reconnus aux États-Unis (GAAP), afin de divulguer toute transaction avec une partie liée ; (Base légale : GENIUS Act, Section 3(10)(A))

Image provenant du site web officiel de CCTV

-

Quatrièmement, la lutte contre le blanchiment d'argent et la procédure KYC (« Know Your Customer », « connaître son client ») constituent une exigence réglementaire fondamentale dans le secteur financier et la conformité, imposant des processus rigoureux de vérification d'identité et d'évaluation des risques afin de prévenir le blanchiment d'argent, le financement du terrorisme et la fraude. Les émetteurs ne peuvent pas utiliser les réserves à d'autres fins, doivent publier mensuellement une preuve de réserve auditée par un cabinet comptable agréé, et doivent se conformer à la Bank Secrecy Act ; (Base légale : GENIUS Act, Section 3(5)(A))

-

Cinquièmement, concernant les détenteurs de stablecoins, le projet leur accorde une priorité absolue, autrement dit, en cas de faillite de l'émetteur, les créances des détenteurs de stablecoins ont priorité sur toutes les autres créances, assurant ainsi un « droit de paiement prioritaire ». Cette disposition encourage davantage de personnes à acheter les stablecoins émis et renforce davantage la protection des droits légitimes des investisseurs. (Base légale : GENIUS Act, Section 10 (3))

Pour la société Tether, émettrice d'USDT, elle ne remplit pas de nombreuses exigences du projet de loi GENIUS.

Premièrement, le projet de loi GENIUS exige une « couverture intégrale des réserves », or les réserves actuelles d'USDT ne sont pas conformes, atteignant seulement environ 85 %, ce qui ne satisfait donc pas aux normes du projet de loi GENIUS, pouvant entraîner des fluctuations de prix et une perte de confiance des utilisateurs.

Deuxièmement,le cabinet d'audit de Tether est BDOItalia, qui ne répond pas aux normes du Public Company Accounting Oversight Board (PCAOB) américain.

Troisièmement, Tether doit vendre ses actifs non conformes, tels que le bitcoin, les métaux précieux, les billets d'entreprise et les prêts garantis, et les remplacer par des actifs conformes.

Par ailleurs, la capitalisation boursière de Tether est élevée, atteignant le seuil nécessitant une surveillance directe par les autorités fédérales,ainsi, l’équipe Crypto Salad estime que Tether aura du mal à supporter les divulgations mensuelles régulières et les exigences strictes de lutte contre le blanchiment d’argent (audits annuels requis pour les émetteurs dépassant 50 milliards de dollars et non soumis aux obligations de déclaration auprès de la SEC).

Au-delà de Tether, les sociétés Circle (émettrice d'USDC), Paxos (émettrice de PAX et USDP) et Gemini (émettrice de GUSD) seront également soumises à diverses contraintes du projet de loi GENIUS,notamment en matière de liquidité des actifs de réserve et d'obligations de divulgation d'audit, ce qui montre que le projet de loi GENIUS n'affecte pas seulement un seul émetteur, mais a un impact considérable sur l'ensemble du marché des stablecoins.

Image provenant du site web officiel de CCTV

Selon le projet de loi GENIUS, si les sociétés émettrices de stablecoins telles que Tether ne parviennent pas à respecter ses exigences, elles feront face à de sévères sanctions.

Premièrement, si Tether ne finalise pas son enregistrement d'entité américaine ou la correction de ses réserves pendant la période de transition, USDT sera considéré comme un « instrument de paiement illégal », rendant l'émission elle-même illégale et exposant potentiellement à des poursuites pénales (Base légale : GENIUS Act, Section 4(a)(12)).

En outre, trois ans après l'entrée en vigueur du projet de loi, tout émetteur étranger de stablecoins non autorisé aux États-Unis (y compris Tether) sera interdit d'émettre, vendre ou fournir des services de trading sur le territoire américain. Les prestataires de services d'actifs numériques (comme les exchanges) violant cette règle encourent une amende journalière maximale de 100 000 dollars, tandis que Tether, en tant qu'émetteur, pourrait être inscrite sur la « liste de non-conformité » publiée par le Trésor, entraînant le retrait forcé de son stablecoin des plateformes américaines (Base légale : GENIUS Act, Section 18 (a)(4)).

Bien sûr, pour des infractions telles que la détention d'actifs non autorisés, le défaut de publication des rapports de réserve ou la violation des obligations anti-blanchiment, le Trésor peut imposer à Tether une amende journalière maximale de 1 million de dollars (Base légale : GENIUS Act, Section 18 (a)(4)).

Faisant face à autant de conséquences négatives, on peut dire que l'adoption du projet de loi GENIUS constitue un véritable « ultimatum » pour des sociétés émettrices comme Tether.

Image provenant de Congress.Gov

III. Quelles différences entre le projet de loi GENIUS et le Règlement sur les stablecoins de Hong Kong ?

À présent, Trump ayant signé officiellement le projet de loi GENIUS, ce dernier entre pleinement en vigueur. Parallèlement, le Règlement sur les stablecoins de Hong Kong entrera en application le 1er août 2025. Ces deux textes constituent des politiques réglementaires sur les « stablecoins » dans le domaine des cryptomonnaies. Beaucoup se demandent alors,quelle différence existe-t-il entre ces deux « réglementations sur les stablecoins » provenant de deux régions distinctes ? Autrement dit, quelles sont les différences entre être soumis à la réglementation américaine ou à celle de Hong Kong lors de l'émission d'un stablecoin ? La réponse suit.

Premièrement, les exigences d'admission des émetteurs diffèrent selon les régions. Pour s'enregistrer aux États-Unis, l'entité doit être une entité enregistrée aux États-Unis ou une entité étrangère enregistrée via l'OCC (avec preuve d'un régime de supervision équivalent dans son pays d'origine), et doit achever sa mise en conformité dans un délai de trois ans, faute de quoi elle sera interdite d'accès au marché américain. À Hong Kong, l'émetteur doit être une société enregistrée à Hong Kong ou une banque étrangère agréée par l'Autorité Monétaire (comme HSBC ou Standard Chartered). Les institutions non bancaires doivent disposer d'un capital social versé de 25 millions HKD (dispense accordée aux banques).

Deuxièmement, les exigences relatives aux actifs de réserve divergent. Aux États-Unis, seules les espèces et les obligations du Trésor à maturité inférieure à 93 jours sont autorisées comme actifs de réserve, tandis que les titres d'entreprises, les actifs cryptographiques et autres actifs non conformes sont interdits. À Hong Kong, les actifs de réserve doivent correspondre strictement à la monnaie de référence (par exemple, un stablecoin libellé en HKD doit détenir des espèces en HKD ou des obligations à court terme), et il est interdit de verser des intérêts aux détenteurs, limitant directement le modèle économique des « stablecoins rémunérés ».

Troisièmement, les exigences de transparence et d'audit varient entre les deux régions. Aux États-Unis, la composition mensuelle des réserves, leur valeur marchande et les rapports d'audit doivent être publiés publiquement, avec un audit annuel réalisé par un cabinet certifié PCAOB, et le PDG/CFO doit signer une déclaration de conformité (Base légale : GENIUS Act, Section 4(10)(a)(iii)).

À Hong Kong, bien que des divulgations régulières des réserves, de leur valeur marchande et des résultats d'audit soient exigées, aucune qualification PCAOB n’est obligatoire, seule une « vérification indépendante » étant requise.

Quatrièmement, les sanctions pour infractions diffèrent également. Aux États-Unis, les violations peuvent entraîner une amende journalière maximale de 1 million de dollars, accompagnée de recours civils ou de poursuites pénales (jusqu’à 10 ans d’emprisonnement pour fraude boursière). À Hong Kong, l’émission sans licence peut entraîner une amende de 5 millions HKD et 7 ans d’emprisonnement, tandis que les actes frauduleux peuvent être sanctionnés par une amende de 10 millions HKD et 10 ans d’emprisonnement.

Sur ces quatre dimensions, on constate que Hong Kong cherche un meilleur équilibre entre stabilité et innovation, offrant ainsi une politique plus inclusive, mais avec une concurrence accrue pour l'obtention de licences. En revanche, les États-Unis privilégient le maintien de l'hégémonie du dollar, imposant des restrictions strictes aux émetteurs de stablecoins en dollars. Choisir d’émettre un stablecoin dans l’un ou l’autre pays présente donc des avantages et inconvénients propres.

IV. Analyse par Crypto Salad

Sur cette base, l’équipe Crypto Salad estime que l’adoption du projet de loi GENIUS offre à Tether une fenêtre critique de 300 jours. Bien que le projet prévoie une période de transition de 18 mois (environ 540 jours), si Tether ne propose pas une solution conforme dans les 300 jours, l’avenir d’USDT sera largement scellé. Si USDT ne parvient pas à obtenir la reconnaissance réglementaire américaine, son expansion sur le marché mondial sera fondamentalement freinée — même si Tether continue d’émettre davantage d’USDT et augmente la quantité totale de jetons, la baisse de sa part de marché deviendra inévitable.

Concernant son évolution future, plusieurs scénarios peuvent être envisagés :

-

Premièrement, Tether pourrait adopter une stratégie de « niche offshore », évitant activement les pays et régions aux réglementations strictes sur les stablecoins, et participant indirectement aux marchés locaux via des mécanismes de transit ;

-

Deuxièmement, si l'entreprise ne parvient pas à franchir l'obstacle de la conformité, une perte de confiance du marché pourrait provoquer un risque systémique, conduisant finalement à son exclusion progressive du marché principal par d'autres émetteurs conformes ;

-

Troisièmement, maintenir un statu quo « tiède » — compte tenu de l'existence actuelle de zones grises réglementaires, USDT conserve encore un espace de survie dans certains scénarios spécifiques où il s'était initialement implanté, sans toutefois pouvoir retrouver sa position dominante mondiale.

Par ailleurs, l’équipe Crypto Salad observe que le projet de loi GENIUS et le Règlement sur les stablecoins de Hong Kong, entrant en vigueur le 1er août, partagent une caractéristique commune : tous deux adoptent les « règles d'émission de stablecoins » comme orientation législative principale, et garantissent au maximum les droits des investisseurs grâce à des systèmes de rachat et à des obligations de divulgation imposées aux émetteurs. Ainsi, bien que les détails réglementaires diffèrent selon les régions, les droits des investisseurs y sont rigoureusement protégés.

Ceci représente uniquement l'opinion de l'auteur et ne constitue ni un conseil juridique ni un avis juridique sur des affaires spécifiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News