Comment rendre à nouveau les actions américaines leur grandeur ?

TechFlow SélectionTechFlow Sélection

Comment rendre à nouveau les actions américaines leur grandeur ?

La bourse n'attend plus le son de la cloche, et l'investissement ne nécessite plus l'autorisation d'un courtier.

Rédaction : 1912212.eth, Foresight News

Acheter des actions américaines, c'est parier sur la destinée économique des États-Unis. Si vous aviez investi 10 000 dollars en 2002 dans l'indice S&P 500, cet investissement vaudrait aujourd'hui 85 900 dollars. Si ces 10 000 dollars avaient été investis dans l'indice Nasdaq, vous pourriez obtenir un rendement de 114 900 dollars.

En tant que plus grand marché boursier mondial, le marché américain a rarement déçu ses investisseurs. Pourtant, dans de nombreux pays et régions du monde, les investisseurs n'ont toujours pas accès à ces actifs et manquent ainsi des opportunités de richesse.

Et si l'achat de ces actifs ne nécessitait plus de compte, ni de contraintes géographiques ou horaires ? Que se passerait-il ? Avoir simplement un smartphone et un solde dans un portefeuille cryptographique suffirait désormais pour acheter à tout moment et en tout lieu les « actions » des géants américains. Ce n'est plus une simple scène de fiction, mais une transformation réelle apportée par la « tokenisation des actions américaines ».

Dans la prochaine ère, les marchés boursiers n'attendront plus l'ouverture de séance, et l'investissement ne passera plus par les courtiers.

La tokenisation consiste, en termes simples, à transformer des actifs du monde réel en jetons numériques programmables et négociables. Ces jetons reposent sur la technologie blockchain, suivent généralement la norme ERC-20 ou similaire, assurant transparence et sécurité. La tokenisation des actions américaines (Tokenized U.S. Stocks) désigne le processus d'ancrage ou de représentation sous forme de jeton, sur une blockchain, des actions d'entreprises cotées aux États-Unis (comme Apple, Tesla, etc.), permettant ainsi leur détention, transfert et échange sur chaîne comme une cryptomonnaie.

En résumé, recréer une version des actions traditionnelles dans l'univers blockchain, transformant ainsi les actions en « actifs sur chaîne ». Par exemple, une action valant plusieurs dizaines de milliers de dollars peut être fractionnée en milliers d'unités, permettant aux petits investisseurs d'y participer avec un seuil d'accès bas. Les avantages incluent la possibilité d'échanger 24h/24 et 7j/7, la réduction des coûts intermédiaires et une liquidité accrue, bien que ce modèle fasse face à des risques liés à l'incertitude réglementaire et aux défis techniques.

Pour les investisseurs, la tokenisation abaisse significativement le seuil d'entrée. Pour les entreprises, les motivations à explorer cette voie sont multiples. Le goulot d'étranglement de liquidité des marchés financiers traditionnels devient de plus en plus apparent, notamment en dehors des heures de trading. Ensuite, des investisseurs institutionnels tels que BlackRock et JPMorgan considèrent la tokenisation comme un outil pour réduire le coût du financement. L'amélioration du cadre réglementaire soutient également cette tendance.

Alors pourquoi la vague de tokenisation s'oriente-t-elle vers les actions américaines ?

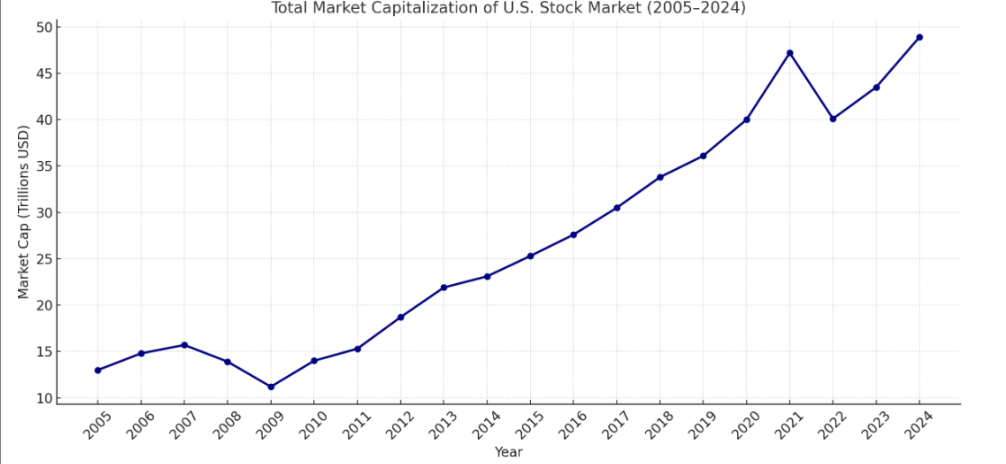

Les actions américaines offrent des avantages uniques que d'autres actifs ne possèdent pas. D'abord, le marché boursier américain est le plus grand au monde : en 2025, sa capitalisation boursière totale atteint entre 52 000 et 59 000 milliards de dollars, largement supérieure à celle des autres marchés régionaux ou nationaux. En 2025, la capitalisation boursière mondiale s'élève à environ 124 000 milliards de dollars, dont les États-Unis représentent plus de 40 %.

Un autre facteur clé est le taux de rendement élevé. L'indice S&P a récemment atteint un nouveau record historique à 6336 points. Depuis 1957, le rendement annuel moyen de l'indice S&P 500 est d'environ 10,4 % (environ 6,5 % après ajustement inflation), avec un rendement annuel moyen de 10,364 % sur les 20 dernières années et de 9 % sur les 30 dernières années. Toutefois, pour les investisseurs non-américains, les barrières à l'entrée restent élevées : ouverture d'un compte de courtage, montant minimum d'investissement requis, respect des heures de bourse (uniquement du lundi au vendredi, de 9h30 à 16h00 heure de New York), sans compter la complexité réglementaire et fiscale transfrontalière. Pour les investisseurs étrangers, le processus d'ouverture de compte reste particulièrement fastidieux et coûteux.

Vague d'engouement

Les investisseurs particuliers cherchent à contourner ces obstacles et profitent de l'effet de richesse via les actions américaines tokenisées. Qu'en est-il des institutions ? Les bourses cryptos, protocoles blockchain et courtiers en ligne s'apprêtent tous à entrer en jeu.

Le 22 mai, la bourse de cryptomonnaies Kraken a lancé avec Backed Finance un service d'échange de jetons représentant des actions et ETF, baptisé « xStocks », couvrant initialement plus de 50 titres américains comme Apple, Tesla et NVIDIA.

Une autre bourse, Bybit, choisit quant à elle de s'allier à Swarm pour pénétrer le marché des actions américaines. À noter que Kraken et Bybit n'émettent pas eux-mêmes les jetons d'actions, mais préfèrent coopérer avec des tiers. En revanche, des entités telles que Backed Finance et Securitize émettent effectivement leurs propres jetons d'actions. Backed Finance collabore avec des protocoles comme Uniswap, s'appuyant sur la réglementation MiFiD et la loi suisse DLT pour proposer des actions tokenisées librement transférables et négociables sur chaîne. Securitize, lui, travaille avec des institutions reconnues comme BlackRock et VanEck, offrant un service complet de bout en bout pour la tokenisation.

Cependant, les initiatives les plus remarquées dans l'écosystème crypto proviennent de la plateforme institutionnelle Ondo Finance et du célèbre courtier américain Robinhood.

Ondo Finance est une plateforme professionnelle spécialisée dans la tokenisation d'actifs financiers traditionnels intégrés à la blockchain. C'est aussi l'un des projets RWA ayant déjà émis un jeton, le plus connu et le mieux structuré en termes d'offre produits. Son produit phare, USDY, représente des obligations du Trésor américain tokenisées, avec une TVL totale atteignant 1,39 milliard de dollars. Toutefois, le marché reste morose, et le prix de son jeton a chuté progressivement de 2 dollars à environ 0,7 dollar, stagnante depuis longtemps.

Avec l'essor de la tokenisation des actions américaines, Ondo n'a plus pu rester inactif. Depuis début juillet, il a d'abord annoncé en partenariat avec Pantera Capital un investissement de 250 millions de dollars pour promouvoir la tokenisation des RWA, puis le 4 juillet, a acquis le courtier Oasis Pro, supervisé par la SEC américaine, obtenant ainsi plusieurs licences pour négocier des valeurs mobilières américaines. Ondo prévoit désormais de lancer prochainement un service d'échange d'actions tokenisées.

En seulement un mois, Ondo est devenu particulièrement offensif sur la voie de la tokenisation des actions américaines.

Le 10 juillet, Ondo a racheté Strangelove afin d'accélérer le développement de sa plateforme RWA full-stack, lançant récemment une alliance mondiale avec des blockchains, DEX, portefeuilles, fournisseurs de données, protocoles de pont et DeFi, pour harmoniser les standards du secteur.

On peut anticiper qu'une fois les actions américaines tokenisées disponibles, Ondo, grâce à ses solides capacités d'intégration de ressources, étendra son offre à chaque recoin du marché cryptographique, permettant aux utilisateurs crypto d'acheter facilement des actions américaines tokenisées.

Robinhood entre également directement dans la course à la tokenisation des actions américaines, devenant ainsi le premier courtier coté américain à franchir le pas.

Cette entreprise, ayant bouleversé le secteur traditionnel des courtiers grâce à son modèle de transactions sans commission, attire un grand nombre d'investisseurs jeunes, notamment les millennials, avec un âge moyen de 35 ans. Elle gère 25,8 millions de comptes et 221 milliards de dollars d'actifs.

En juin dernier, Robinhood a lancé plus de 200 jetons d'actions sur chaîne, allant jusqu'à proposer des parts tokenisées d'OpenAI et de SpaceX, offrant à chaque utilisateur éligible 5 euros de jetons OpenAI.

Le fondateur de Robinhood, Tenev, affirme franchement que le problème fondamental des marchés privés est que les meilleures entreprises ont trop d'options et ne prennent pas en compte naturellement les petits investisseurs, créant ainsi un « problème de sélection adverse ». L'innovation clé de la tokenisation réside dans le fait qu'elle fonctionne « sans avoir besoin que l'entreprise concernée adhère explicitement ». C'est précisément cette rupture que Robinhood cherche à impulser.

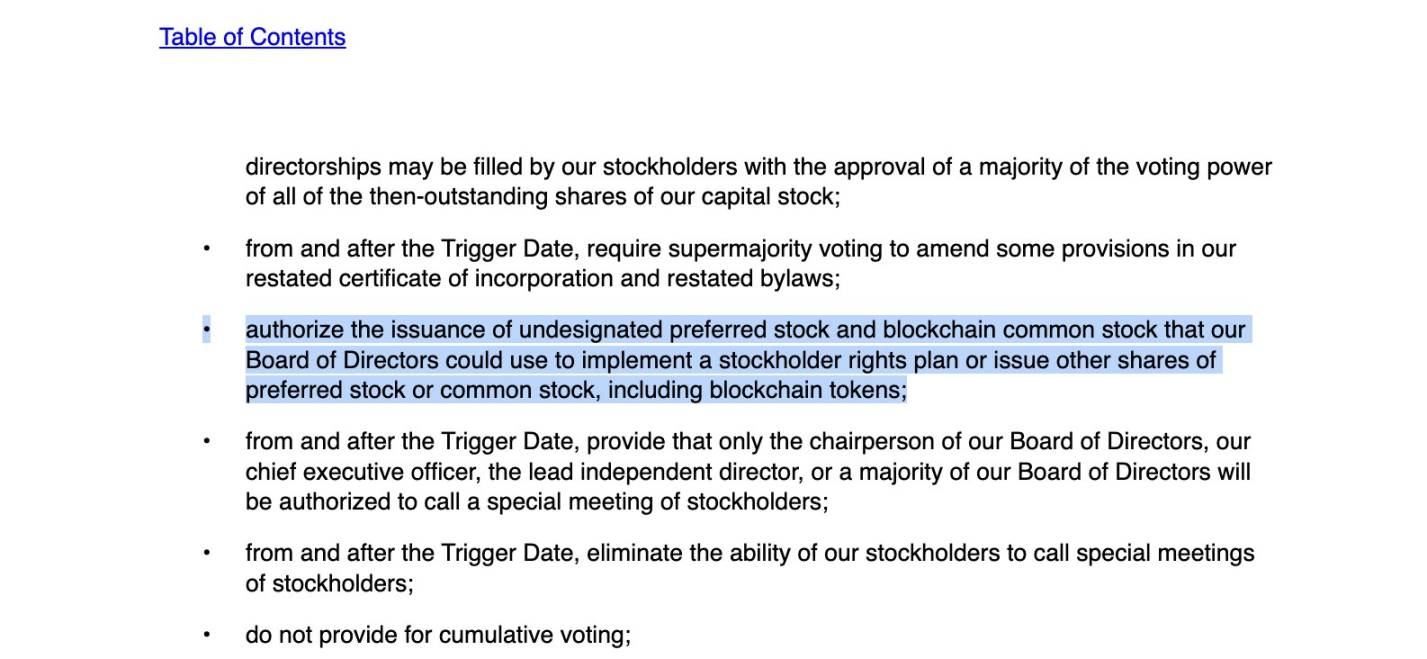

Le 21 juillet, Figma, géant du logiciel de conception, a mis à jour son document d'introduction en bourse (formulaire S-1). Contrairement à la version soumise début juillet, le nouveau document précise clairement que l'entreprise a officiellement autorisé la création d'une nouvelle catégorie d'actions ordinaires sur blockchain, conférant à son conseil d'administration le pouvoir futur d'émettre des actions sous forme de jetons blockchain. En quelque sorte, cela permet aux institutions d'atteindre via une plateforme blockchain sans frontières un bassin mondial d'investisseurs potentiels, élargissant ainsi leur base d'acheteurs potentiels.

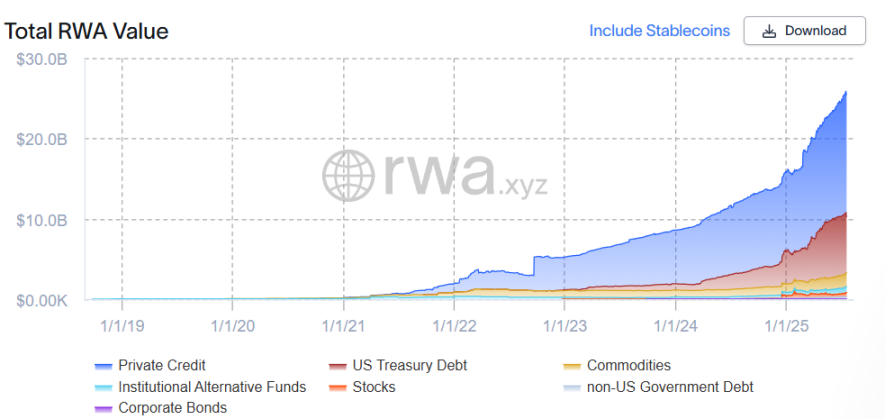

Au premier semestre 2025, la tokenisation des actions américaines sur chaîne est passée du concept à la réalité. Selon les données de rwa.xyz, la TVL totale a grimpé à 530 millions de dollars, tandis que le nombre d'adresses actives mensuelles a explosé à 70 000.

La tokenisation s'immisce désormais du monde purement cryptographique vers la finance traditionnelle : elle n'est plus un simple outil spéculatif, mais un pont vers une efficacité accrue.

Fin de la période sauvage

Cette vague actuelle de tokenisation des actions américaines, aujourd'hui au sommet de sa popularité, n'est en réalité pas une nouveauté. Son passé est fait de tentatives innovantes aux coûts élevés.

Les premières expériences remontent au cycle précédent, avec des explorations menées par des protocoles décentralisés. Synthetix fut l'une des premières plateformes à proposer des actifs synthétiques d'actions américaines, permettant aux utilisateurs de détenir sur chaîne des jetons comme sTSLA ou sAAPL, reflétant les cours des actions réelles. Toutefois, ces actifs n'étaient pas adossés à de véritables actions, reposant uniquement sur des mécanismes de mise en gage et des oracles de prix, entraînant une faible liquidité et un risque de décrochage. Selon les statistiques, le volume cumulé des échanges de sTSLA sur Synthetix n'a pas dépassé 800 transactions, et la plupart de ces projets ont finalement dû se reconvertir en raison de pressions réglementaires et d'un modèle économique non viable.

Bien qu'ils n'offrent aucun droit d'actionnaire, ces systèmes ont ouvert la porte à la représentation d'actifs réels dans l'univers crypto. Grâce aux oracles de prix, ils ont contourné les mécanismes traditionnels de custody, servant ainsi de référence pour les acteurs ultérieurs.

Parallèlement, les bourses centralisées sont devenues les principaux moteurs de la première phase de tokenisation. En 2020, FTX, en partenariat avec le courtier allemand CM-Equity agréé, a lancé des jetons d'actions américaines comme Tesla et Apple, permettant aux utilisateurs non-américains de trader 24h/24, les jetons étant soutenus par de vraies actions conservées en custody. En 2021, Binance a suivi rapidement en lançant ses « jetons actions », permettant aux utilisateurs d'échanger des actifs comme Tesla avec USDT, sans commission.

Toutefois, ces modèles étaient essentiellement des produits dérivés internes aux CEX, manquant de transparence sur chaîne et de conformité réglementaire, suscitant rapidement des avertissements de plusieurs autorités de régulation mondiales. Le volume des échanges de jetons actions sur FTX a atteint 94 millions de dollars au quatrième trimestre 2021, mais s'est arrêté net avec la faillite de la plateforme en 2022. Binance, quant à elle, a retiré ses produits après seulement trois mois en raison de pressions réglementaires.

L'idéal était séduisant, mais la réalité s'est révélée rude. L'effondrement de FTX en 2022 a marqué un tournant pour la tokenisation des actions américaines, faisant passer le marché d'une « croissance sauvage » à une « reconstruction conforme ».

Ces cas ont mis en lumière le conflit central de la première phase : un déséquilibre entre faisabilité technique, coût de conformité et demande du marché. Néanmoins, ces expériences ont jeté les bases de tentatives plus conformes et mieux structurées aujourd'hui, aidant le marché à reconnaître pleinement le potentiel de l'inscription des actifs sur chaîne.

Les véritables actifs boursiers américains sur chaîne apparaissent véritablement après 2022, avec la montée en puissance du concept RWA. Cette nouvelle vague est incarnée par des projets comme Backed Finance, qui adoptent majoritairement des juridictions relativement favorables comme la Suisse ou le Liechtenstein, selon un modèle de « custody 1:1 + réserves vérifiables + émission sur chaîne », transformant des titres réels détenus en jetons standards ERC-20, offrant ainsi une meilleure conformité et traçabilité.

En 2024, Exodus Movement est devenu la première société cotée américaine à tokeniser ses actions ordinaires, émettant le jeton EXOD via la blockchain Algorand, permettant aux utilisateurs d'échanger 1:1 le jeton sur chaîne contre l'action réelle du NYSE. Cela marque un changement d'attitude de la SEC vis-à-vis des actions sur chaîne, bien que ces jetons ne permettent que le suivi du prix, sans droits de vote ni autres droits d'actionnaires.

Défis et risques

Un domaine plein d'opportunités comporte toujours des risques. La liquidité des actions américaines sur chaîne constitue un véritable défi.

Le 3 juillet, le jeton AAPLX, indexé sur Apple, a brièvement bondi à 236,72 dollars, soit une prime de 12 % par rapport au cours réel de l'action. De même, le jeton Amazon a grimpé le 5 juillet à 891,58 dollars, soit quatre fois le cours de clôture de la veille. Un cas encore plus extrême s'est produit sur la plateforme P2P Jupiter. Selon les données blockchain, tôt le 3 juillet, un utilisateur anonyme a tenté d'acheter environ 500 dollars d'AMZNX, poussant temporairement son prix à 23 781,22 dollars, soit plus de 100 fois le cours de clôture d'Amazon la veille.

Les « xStocks », lancés par Backed Finance et Kraken, visent principalement à représenter diverses actions via des jetons suiveurs. Toutefois, en raison de faibles volumes d'échanges sur plusieurs bourses cryptos, ces jetons subissent des fluctuations de prix violentes lorsque les ordres dépassent la capacité du marché. Ces variations peuvent s'accentuer la nuit ou le week-end, lorsque les marchés boursiers sont fermés.

La liquidité du marché, les oracles et les soupçons de manipulation potentielle dissuadent de nombreux investisseurs intéressés par les actions américaines sur chaîne.

De plus, la protection des droits des utilisateurs soulève des inquiétudes. Après l'annonce de Robinhood sur le lancement des jetons OpenAI, OpenAI a réagi immédiatement sur X : « Ces ‘jetons OpenAI’ ne représentent pas une participation dans OpenAI. Nous n'avons aucune collaboration avec Robinhood, ne participons pas et ne les reconnaissons pas. Tout transfert d'actions doit être approuvé par nous — or nous n'avons donné aucune approbation. Soyez prudents. »

Elon Musk a ajouté avec sarcasme : « Vos ‘actions’ sont fausses. » Les régulateurs européens, comme la Banque centrale lituanienne, ont ouvert une enquête, la SEC a averti contre des violations potentielles, et l'action Robinhood a chuté brutalement. Les analystes de Bernstein soulignent que l'entreprise mise sur un soutien réglementaire de la SEC et l'adoption du projet de loi CLARITY pour ouvrir le marché des actifs tokenisés.

Dans ce contexte controversé, Vlad Tenev, fondateur et PDG de Robinhood, a récemment déclaré lors d'une émission que la réaction d'OpenAI et SpaceX était compréhensible mais injuste. Il a utilisé une analogie frappante : il s'agit d'un « nimby numérique » — en théorie, tout le monde soutient la tokenisation, mais quand elle touche directement leurs entreprises, l'attrait diminue fortement. Ce que les gens veulent vraiment, ce ne sont pas des outils financiers complexes, mais du « capital en tant que service » — un simple clic, et l'argent arrive sur votre compte, a-t-il affirmé.

Il est légitime de s'interroger sur la capacité du marché potentiel à soutenir ce segment des actions sur chaîne. Un joueur expérimenté confie à Foresight News : « Faire des actions américaines sur chaîne, c'est chercher des investisseurs en actions parmi les adeptes crypto. Or, ces derniers habitués aux marchés 24h/24 et aux fortes volatilités, combien seront réellement intéressés par les actions américaines ? C'est une question ouverte. »

Il ajoute : « Pour les non-cryptonautes, apprendre à utiliser des portefeuilles sur chaîne juste pour trader des actions américaines constitue aussi une barrière d'entrée. »

Un autre défi vient du cadre réglementaire, domaine traditionnellement très encadré.

Récemment, le président de la SEC américaine, Paul Atkins, a indiqué envisager une politique d'« exemption innovation » pour les cryptomonnaies, afin d'encourager la progression de la tokenisation.

Mais cela ne constitue pas un bouclier absolu.

Quand une action Apple est « copiée » sur chaîne, qui garantit qu'elle représente réellement des droits d'actionnaire ? Qui assure la divulgation d'information, les échanges conformes, la lutte contre le blanchiment ? Dans le cadre des lois américaines sur les valeurs mobilières, toute émission ou transfert de titre doit être enregistré ou bénéficier d'une exemption, alors que la nature décentralisée des actifs sur chaîne entre en contradiction directe avec la logique traditionnelle de conformité.

Dans sa déclaration récente sur la tokenisation des titres, la SEC américaine affirme : « La tokenisation pourrait faciliter la formation de capital et améliorer la capacité des investisseurs à utiliser leurs actifs comme garantie. Toutefois, malgré le fort potentiel de la technologie blockchain, elle n'a pas de “magie” pour changer l'essence des actifs sous-jacents. Un titre tokenisé reste un titre. Par conséquent, les acteurs du marché doivent sérieusement prendre en compte et respecter les dispositions pertinentes des lois fédérales sur les valeurs mobilières lorsqu'ils traitent ces instruments. »

Dès qu'il y a custody transfrontalier, absence de KYC ou orientation de liquidité vers des plateformes non enregistrées, les actions américaines tokenisées risquent d'être considérées par la SEC comme des émissions illégales de titres. C'est un défi pour les innovateurs, mais aussi un point aveugle pour les régulateurs — incapables de tout laisser faire, mais également incapables de réguler un nouveau paradigme avec d'anciennes règles.

Par conséquent, la manière dont les entreprises et protocoles suivants navigueront dans ce terrain réglementaire flou, en « dansant enchaînés », devient une question cruciale incontournable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News