Aperçu des décisions de la Réserve fédérale : comment les taux d'intérêt américains influencent-ils l'industrie des stablecoins ?

TechFlow SélectionTechFlow Sélection

Aperçu des décisions de la Réserve fédérale : comment les taux d'intérêt américains influencent-ils l'industrie des stablecoins ?

Risques et multiples dangers.

Auteur : 0xYYcn Yiran (Bitfox Research)

La taille et l'importance du marché des stablecoins ne cessent de croître, portées par la dynamique du marché cryptographique et l'expansion des cas d'utilisation grand public. À mi-2025, leur capitalisation totale a dépassé 250 milliards de dollars, en hausse de plus de 22 % par rapport au début de l'année. Selon un rapport de Morgan Stanley, ces jetons indexés sur le dollar génèrent actuellement un volume de transactions quotidien supérieur à 100 milliards de dollars, ayant contribué à hauteur de 27,6 billions de dollars aux transactions blockchain en 2024. D’après les données de Nasdaq, ce volume dépasse désormais la somme combinée des volumes de Visa et Mastercard. Pourtant, derrière cet essor se cachent plusieurs risques latents, dont le plus critique est le lien étroit entre le modèle économique des émetteurs et la stabilité même des jetons avec les taux d’intérêt américains. Alors que la prochaine décision du Comité fédéral de politique monétaire (FOMC) approche, cette étude se concentre sur les stablecoins adossés à des devises fiduciaires (comme USDT et USDC), adoptant une perspective mondiale pour examiner en profondeur comment le cycle des taux de la Réserve fédérale et d'autres risques potentiels pourraient redéfinir le paysage industriel.

Stablecoins 101 : Croissance dans l’effervescence et la régulation

Définition des stablecoins :

Un stablecoin est un actif numérique conçu pour maintenir une valeur constante, chaque jeton étant généralement indexé 1:1 sur le dollar américain. Cette stabilité s’obtient principalement via deux mécanismes : une couverture par des réserves suffisantes (espèces et titres à court terme) ou un ajustement algorithmique de l’offre du jeton. Les stablecoins adossés à des monnaies fiduciaires, comme Tether (USDT) et Circle (USDC), garantissent chaque unité émise par des actifs entièrement couverts en espèces et titres à court terme. Ce mécanisme constitue le pilier central de leur stabilité de prix. Selon l’Atlantic Council, environ 99 % de la circulation des stablecoins aujourd’hui est dominée par des versions libellées en dollars américains.

Pertinence et situation actuelle du secteur :

En 2025, les stablecoins franchissent les frontières du monde crypto pour s’intégrer rapidement aux scénarios financiers et commerciaux traditionnels. Visa, géant des paiements internationaux, lance une plateforme permettant aux banques d’émettre leurs propres stablecoins ; Stripe intègre les paiements en stablecoins, tandis qu’Amazon et Walmart envisagent de lancer les leurs. Parallèlement, les cadres réglementaires mondiaux prennent forme progressivement. En juin 2025, le Sénat américain adopte le projet de loi historique « Stablecoin Payments Clarity Act » (GENIUS Act), première loi fédérale encadrant les stablecoins. Ses exigences clés incluent : les émetteurs doivent maintenir un ratio de soutien stable de 1:1 grâce à des actifs liquides de haute qualité (liquidités ou obligations d’État à court terme échéant sous trois mois), ainsi que respecter des obligations claires en matière de protection des détenteurs de jetons. En Europe, le cadre MiCA (Règlement sur les marchés des actifs numériques) instaure des règles encore plus strictes, donnant aux autorités le pouvoir de limiter la circulation des stablecoins non libellés en euros si ceux-ci menacent la stabilité monétaire de la zone euro. Sur le plan du marché, les stablecoins affichent une forte dynamique de croissance : à juin 2025, leur valeur totale en circulation dépasse 255 milliards de dollars. Citigroup prévoit que cette taille pourrait atteindre 1,6 billion de dollars d’ici 2030, soit une multiplication par sept environ. Cela montre clairement que les stablecoins s’inscrivent désormais dans la normalisation, mais leur croissance rapide entraîne aussi de nouveaux risques et frictions.

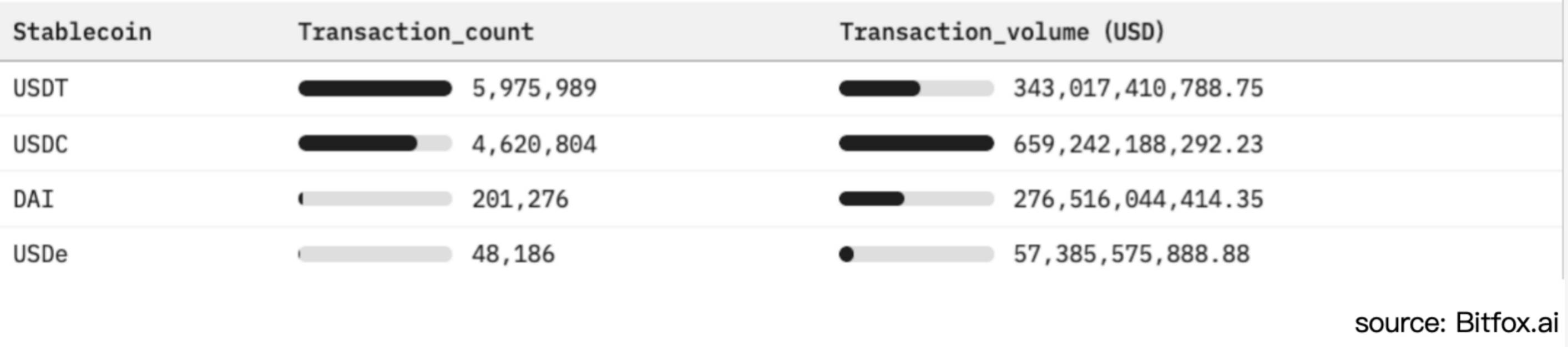

Figure 1 : Comparaison de l’adoption des stablecoins sur Ethereum et analyse de l’activité du marché (30 derniers jours)

Les stablecoins adossés à des monnaies fiduciaires et leur sensibilité aux taux d’intérêt

Contrairement aux comptes bancaires classiques qui versent des intérêts aux clients, les détenteurs de stablecoins ne perçoivent généralement aucun revenu. Selon le « Stablecoin Payments Clarity Act » (GENIUS Act), les soldes des utilisateurs de stablecoins adossés à des devises sont explicitement définis comme étant sans intérêt (0 %). Ce cadre réglementaire permet aux émetteurs de conserver intégralement les revenus générés par l’investissement des réserves. Dans le contexte actuel de taux élevés, ce mécanisme a transformé des entreprises telles que Tether (l’entreprise derrière USDT) et Circle (émetteur de USD Coin) en acteurs très rentables. Toutefois, ce modèle les rend également extrêmement vulnérables lors d’un cycle baissier des taux.

Structure des investissements de réserve :

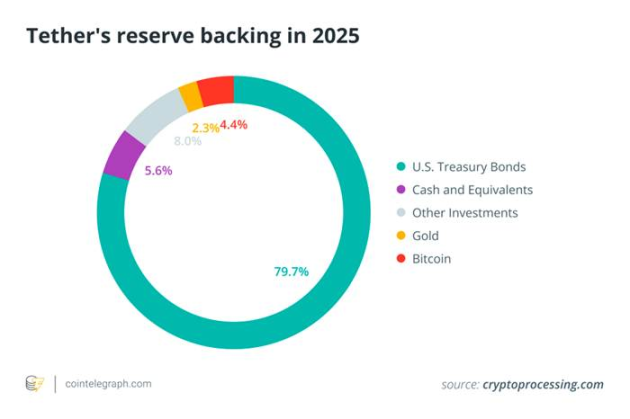

Afin de préserver la liquidité et maintenir l’ancrage de la valeur du stablecoin, les principaux émetteurs allouent la majorité de leurs réserves à des obligations du Trésor américain à court terme (U.S. Treasury bills) et autres instruments financiers à courte échéance. Début 2025, Tether détenait entre 113 et 120 milliards de dollars de dette publique américaine, représentant environ 80 % de ses réserves totales, ce qui en fait l’un des 20 plus grands détenteurs d’obligations du Trésor au monde. Le graphique ci-dessous illustre la composition détaillée des réserves de Tether, montrant clairement une concentration élevée sur les obligations d’État, les liquidités, alors que les autres titres, l’or ou encore le bitcoin occupent une part relativement faible du portefeuille.

Figure 2. Composition des réserves de Tether en 2025 (principalement des bons du Trésor américain), reflétant la forte dépendance des stablecoins adossés à des devises aux actifs gouvernementaux rémunérés

Les actifs de haute qualité, tout en maintenant l’ancrage de la valeur et en renforçant la confiance des utilisateurs, génèrent des revenus d’intérêt substantiels – véritable ligne de vie du modèle économique actuel des stablecoins. Entre 2022 et 2023, la politique d’assèchement agressive de la Réserve fédérale (Federal Reserve) a fait grimper les rendements des bons du Trésor (T-bills) et les taux d’intérêt bancaires à des niveaux records depuis plusieurs années, amplifiant directement le rendement des investissements des réserves de stablecoins. Par exemple, selon les rapports financiers publiés par Circle, sur ses revenus totaux de 1,68 milliard de dollars en 2024, pas moins de 1,67 milliard (soit 99 %) provenaient des revenus d’intérêt des réserves. D’autre part, Techxplore indique que Tether aurait réalisé un bénéfice de 13 milliards de dollars en 2024, un montant comparable, voire supérieur, aux profits des grandes banques wall-streetiennes comme Goldman Sachs. Un tel niveau de profitabilité, obtenu avec une équipe opérationnelle d’environ 100 personnes chez Tether, souligne particulièrement l’effet puissant de l’environnement de taux élevés sur les revenus des émetteurs de stablecoins. En substance, ces émetteurs pratiquent une forme de « carry trade » à haut rendement : ils placent les fonds des utilisateurs dans des actifs d’État offrant plus de 5 % de rendement, tout en conservant intégralement l’écart de taux puisque les utilisateurs acceptent un taux nul. Cette structure expose fortement les émetteurs aux fluctuations des taux d’intérêt.

Exposition au risque de fluctuation des taux

Le modèle de revenus des émetteurs de stablecoins est extrêmement sensible aux décisions de la Réserve fédérale. Par exemple, une baisse de 50 points de base (0,50 %) pourrait réduire les revenus annuels d’intérêts de Tether de près de 600 millions de dollars. Comme l’a mis en garde l’agence d’analyse Nasdaq : « La forte dépendance aux revenus d’intérêts rend des émetteurs comme Circle particulièrement vulnérables durant les cycles de baisse des taux. »

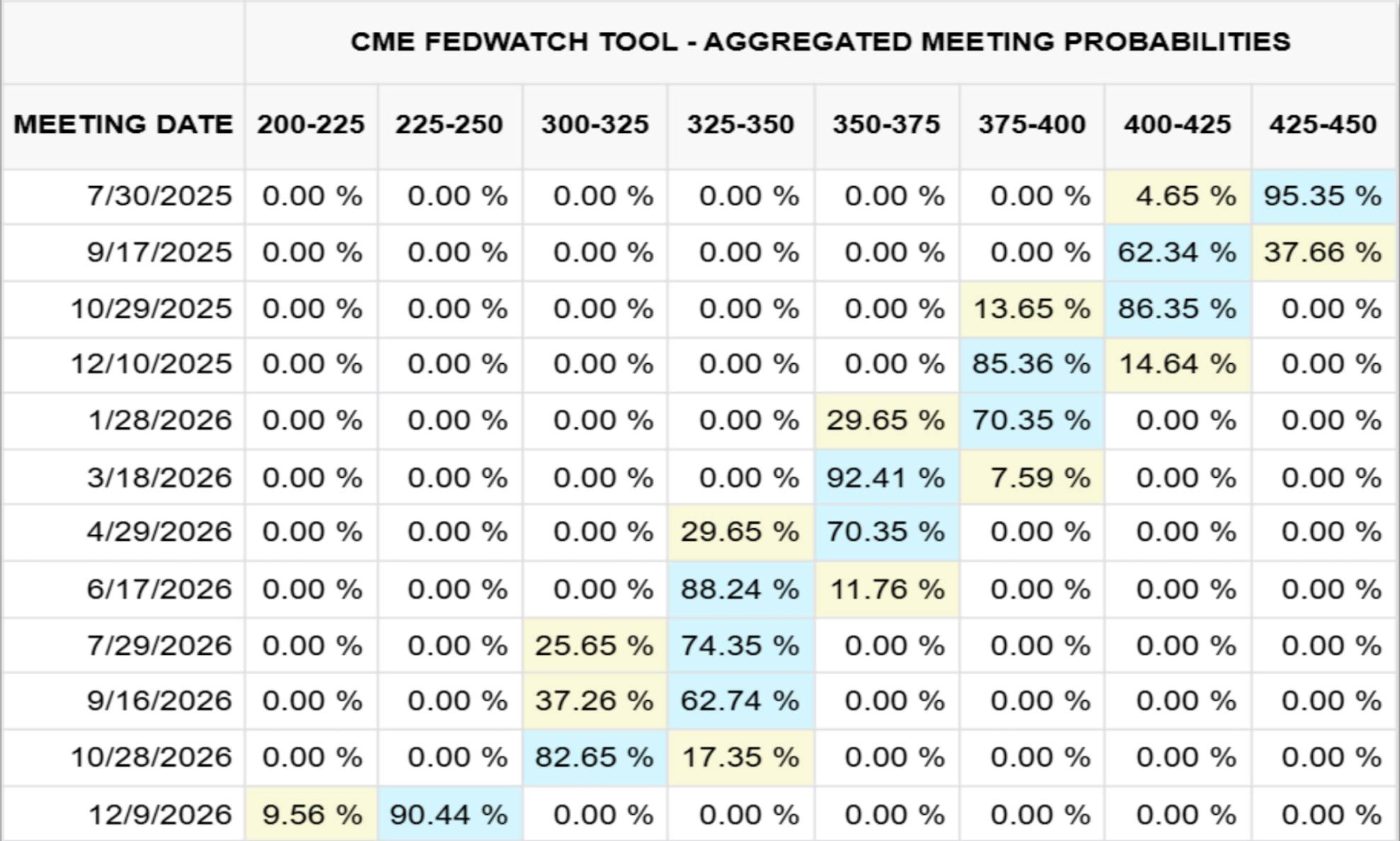

La figure 3 ci-dessous présente la courbe des taux directeurs fédéraux élaborée par le CME (Chicago Mercantile Exchange) à partir des attentes du marché au 23 juillet 2025 (prévisions jusqu’à fin 2026) ; la figure 4 quantifie précisément, en millions de dollars, l’impact des variations de taux sur les revenus de réserve de Circle.

Figure 3. Prévision du taux directeur fédéral en décembre 2026 (CME, 23/07/2025)

Figure 4. Sensibilité des revenus de réserve de Circle aux variations de taux d’intérêt

En 2024, les revenus d’intérêts des réserves de Circle ont atteint 1,67 milliard de dollars, représentant 99 % de son revenu total (1,68 milliard). Selon le modèle de données du CME (au 23 juillet 2025), si le taux directeur fédéral recule d’ici décembre 2026 vers une fourchette de 2,25 % à 2,50 % (probabilité d’environ 90 %), Circle perdrait environ 882 millions de dollars de revenus d’intérêts, soit plus de la moitié de ses revenus liés aux intérêts en 2024. Pour combler ce déficit, l’entreprise devrait doubler la masse en circulation de son stablecoin USDC d’ici la fin 2026.

Autres risques clés au-delà des taux d’intérêt : Multiples défis du système des stablecoins

Si la dynamique des taux occupe une place centrale dans le secteur des stablecoins, celui-ci fait face à de nombreux autres risques critiques. Dans un contexte marqué par des anticipations optimistes, il est crucial d’analyser systématiquement ces facteurs afin d’offrir une vue d’ensemble équilibrée :

Incertaincés réglementaires et juridiques

L’exploitation des stablecoins est soumise à des cadres réglementaires fragmentés, tels que le « Stablecoin Payments Clarity Act » (GENIUS Act) aux États-Unis ou le règlement européen MiCA. Bien que ces textes confèrent une certaine légitimité à certains émetteurs, ils imposent aussi des coûts de conformité élevés et des restrictions soudaines d’accès au marché. Des mesures coercitives prises par les régulateurs contre des manquements tels que le manque de transparence des réserves, l’évasion de sanctions (par exemple, des transactions de plusieurs milliards de dollars impliquant Tether dans des zones sanctionnées) ou des violations des droits des consommateurs peuvent rapidement entraîner la suspension du rachat d’un stablecoin ou son exclusion des marchés clés.

Risque bancaire et concentration de liquidités

La gestion des réserves et les canaux fiduciaires (dépôt/retrait) des stablecoins adossés à des monnaies dépendent fortement d’un nombre limité de banques partenaires. Une crise inattendue affectant une banque partenaire (comme la chute de Silicon Valley Bank (SVB), qui avait gelé 3,3 milliards de dollars de réserves USDC) ou une vague massive de rachats peut vider rapidement les dépôts bancaires, provoquer une rupture d’ancrage du jeton, et, dans les cas où la pression de rachat en gros excède les capacités de trésorerie de la banque, compromettre la stabilité de liquidité du système bancaire dans son ensemble.

Stabilité de l’ancrage et risque de désancrage

Même avec une garantie de couverture complète, les stablecoins peuvent connaître — et ont déjà connu — des ruptures de leur mécanisme d’ancrage lorsque la confiance du marché vacille (par exemple, en mars 2023, USDC était tombé à 0,88 dollar en raison de craintes sur l’accessibilité de ses réserves). La courbe de robustesse des stablecoins algorithmiques est encore plus abrupte, comme en témoigne l’effondrement spectaculaire de TerraUSD (UST) en 2022.

Transparence et risque de contrepartie

Les utilisateurs dépendent des rapports de preuve de réserve (Attestations) publiés par les émetteurs (généralement trimestriels) pour évaluer l’authenticité et la liquidité des actifs. L’absence d’audits complets et publics porte atteinte à la crédibilité. Que les réserves soient placées sous forme de liquidités bancaires, de parts de fonds monétaires ou d’actifs en pension, elles comportent toutes un risque de contrepartie et un risque de crédit pouvant sérieusement compromettre la capacité de remboursement en situation de stress.

Sécurité opérationnelle et risques techniques

Les stablecoins centralisés peuvent geler ou confisquer des jetons en cas d’attaque, ce qui introduit un risque de gouvernance centralisée. Les versions DeFi sont quant à elles exposées aux failles de contrats intelligents, aux attaques de ponts inter-chaînes et aux piratages d’entités de custodie. En outre, les erreurs d’utilisateur, le phishing ou l’irréversibilité des transactions blockchain constituent des défis de sécurité quotidiens pour les détenteurs.

Risques pour la stabilité financière globale

Des centaines de milliards de dollars de réserves de stablecoins concentrés sur le marché des obligations d’État américaines à court terme peuvent, en cas de rachat massif, impacter directement la structure de demande et la volatilité des rendements. Un scénario de retrait extrême pourrait déclencher une vente forcée (fire sale) sur ce marché. Par ailleurs, l’usage généralisé des stablecoins en dollars pourrait affaiblir l’efficacité de transmission de la politique monétaire de la Réserve fédérale (Fed), accélérant potentiellement le développement d’une monnaie numérique de banque centrale américaine (CBDC) ou l’instauration de barrières réglementaires plus strictes.

Conclusion

À l’approche de la prochaine réunion du Comité fédéral de politique monétaire (FOMC), bien que le marché anticipe globalement une stabilité des taux, les procès-verbaux et indications prospectives seront scrutés de près. La croissance notable des stablecoins adossés à des devises fiduciaires comme USDT et USDC masque leur dépendance structurelle aux variations des taux d’intérêt américains. À l’avenir, même une baisse modérée (par exemple 25 à 50 points de base) pourrait éroder des centaines de millions, voire des milliards de dollars de revenus d’intérêts, obligeant les émetteurs à repenser leur trajectoire de croissance ou à redistribuer une partie des gains aux détenteurs pour maintenir leur adoption.

Au-delà de la sensibilité aux taux, les stablecoins doivent faire face à un environnement réglementaire en évolution constante, aux risques de concentration bancaire et de liquidité, aux défis liés à l’intégrité de l’ancrage, ainsi qu’à des vulnérabilités opérationnelles allant des failles de contrats intelligents à un manque de transparence des réserves. Plus encore, lorsque ces jetons deviennent des détenteurs systémiques importants d’obligations d’État américaines à court terme, leurs mouvements de rachat pourraient perturber les mécanismes de fixation des prix sur les marchés obligataires mondiaux et altérer la transmission de la politique monétaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News