Rapport de recherche FXC Intelligence : État actuel des paiements transfrontaliers en monnaies stables en 2025

TechFlow SélectionTechFlow Sélection

Rapport de recherche FXC Intelligence : État actuel des paiements transfrontaliers en monnaies stables en 2025

Les fondations initiales de ce secteur reposent sur le domaine des échanges de cryptomonnaies : c'est là qu'il a commencé.

Rédaction : FXC Intelligence

Traduction : Will Wang

2025 est l'année zéro des paiements transfrontaliers par stablecoin, avec presque chaque jour de nouvelles annonces et des documents réglementaires historiques qui introduisent officiellement les stablecoins aux terminaux financiers traditionnels. « Nous arrivons à un point critique où chacun réalise qu’il s’agit d’une technologie de paiement entièrement nouvelle et améliorée, que de véritables activités et cas concrets émergent. Ce n’est pas une simple frénésie cryptographique, mais une application réelle », déclare Chris Harmse, cofondateur de BVNK, une infrastructure d'entreprise pour les stablecoins.

Mais cet enthousiasme entraîne aussi des bulles. Eric Barbier, fondateur de Triple-A, met en garde : « Sur LinkedIn ou dans les salons, les stablecoins semblent être perçus comme une panacée, capables demain de résoudre la faim, la pauvreté ou même de guérir le cancer – ce qui est clairement exagéré. »

Les technologies des stablecoins et de la blockchain évoluent rapidement, tout comme le paysage du marché des paiements financiers, redéfinissant constamment les positions stratégiques. Le rapport de première ligne sur les paiements par stablecoin publié par FXC Intelligence, intitulé The State of Stablecoin in Cross Board Payments (The 2025 Industry Primer), document de près de cent pages, constitue un guide pratique précieux. Il compile les données de FXC Intelligence sur les paiements transfrontaliers, des enquêtes approfondies ainsi que les points de vue de 14 experts du secteur.

Nous traduisons donc ce document dans le but d'offrir au secteur un guide concis, solide et applicable sur les paiements par stablecoin, incluant l'état actuel des paiements transfrontaliers via stablecoins, leur mécanisme de fonctionnement, la taille potentielle du marché, les cas d’utilisation, les défis à surmonter, les opportunités potentielles et les perspectives futures.

Cet article compte 27 000 caractères. Bonne lecture.

I. L'écosystème des stablecoins

Bien que les stablecoins restent une technologie émergente, ils ont accompli en quelques années seulement un saut spectaculaire, passant d'une expérimentation marginale à une visibilité grand public.

« Les 18 derniers mois ont vu des changements particulièrement marqués », souligne Chris Mason, cofondateur et PDG d'Orbital, une entreprise spécialisée dans les paiements B2B par stablecoin. « Ce sont généralement les acteurs des secteurs émergents à haut risque et forte croissance qui adoptent les stablecoins en premier ; aujourd'hui, la deuxième vague est là – les prestataires de paiement et les banques traditionnelles se réveillent collectivement. »

Iana Dimitrova, PDG d'OpenPayd (prestataire d'infrastructure financière fiat), ajoute : « Cette explosion n'est pas due à une réussite soudaine, mais au résultat accumulé de plus de 15 ans d'essais, d'erreurs et d'itérations. Un consensus s'est formé sur la valeur pratique des stablecoins, et la technologie elle-même a atteint un seuil permettant une commercialisation à grande échelle. »

Le fondement initial de cette industrie réside dans le domaine des transactions cryptographiques : c'est là qu'elle a commencé. Peu après, nous avons commencé à explorer de nouveaux cas d'utilisation pour les stablecoins. — Nikhil Chandhok, directeur produit et technologie chez Circle

1.1 Brève histoire des stablecoins

Les stablecoins trouvent leurs origines en 2008 avec l'apparition de la monnaie cryptographique : un jeton numérisé, décentralisé et immuable fonctionnant sur une blockchain basée sur un registre distribué. Apparus initialement aux côtés du Bitcoin, les stablecoins ont été introduits au monde en octobre 2008 par un chercheur anonyme (alias Satoshi Nakamoto) qui a publié un article intitulé « Bitcoin : un système de paiement électronique pair-à-pair », présentant le Bitcoin.

Dès le départ, le Bitcoin a été présenté comme un mode de paiement en ligne ne nécessitant aucun intermédiaire financier. Bien que certains utilisateurs précoces aient mené des expériences limitées, il est devenu très populaire auprès des internautes natifs et des techniciens spéculant sur les cryptomonnaies. À mesure que l'intérêt pour le Bitcoin augmentait dans les années suivantes, certaines personnes ont commencé à exploiter sa technologie sous-jacente pour les paiements transfrontaliers. Toutefois, en raison de la forte volatilité des prix des cryptomonnaies, de l'absence de régulation et de certains liens avec des activités illégales, beaucoup ont eu du mal à considérer cela comme une technologie de paiement.

L'arrivée des stablecoins a changé la donne : ils marquent un tournant décisif dans l’évolution de la technologie blockchain. Nous assistons actuellement à la transition de l'ère précoce d'Internet vers le début de l'ère numérique moderne. Les stablecoins ressemblent à l'apparition de Napster, la plateforme de partage de fichiers musicaux peer-to-peer. — Teymour Farman-Farmaian, cofondateur et PDG de Higlobe, une entreprise offrant des comptes en dollars aux entreprises des marchés émergents

La première monnaie numérique émise sous forme de stablecoin fut BitUSD, lancée en 2014, introduisant le concept d'ancrage 1:1 entre une cryptomonnaie et une monnaie fiduciaire (ici le dollar). Cependant, étant soutenu par une cryptomonnaie, il ne correspondait pas pleinement à la définition actuelle des stablecoins.

D'autres entreprises ont rapidement suivi, mais c'est Tether qui a véritablement introduit le concept de réserve en monnaie fiduciaire, lançant USDT plus tard cette même année. Dans les années suivantes, USDT a gagné en popularité et en notoriété, bien qu'il ait fait face à des interrogations sur la transparence et la réglementation, poussant finalement Tether à prendre des mesures importantes pour y remédier.

Au début du développement des stablecoins, les développeurs apprenaient progressivement leur signification et leur utilisation. En 2018, davantage de stablecoins réglementés ont émergé : Paxos a lancé le Pax Dollar (USDP), tandis que Circle a lancé USD Coin (USDC) grâce à son alliance avec Coinbase. Ces stablecoins réglementés, basés aux États-Unis, ont gagné en popularité non seulement dans le domaine des cryptomonnaies, mais aussi dans le secteur financier traditionnel. Parallèlement, des acteurs construisant l'infrastructure financière autour des stablecoins ont commencé à apparaître, notamment Fireblocks en 2018 et BVNK en 2021.

Toutefois, en 2022 et au début de 2023, les stablecoins ont connu une grave crise de confiance suite à plusieurs événements choquants pour l'industrie. Tout d'abord, l'effondrement soudain de TerraUSD (UST), un stablecoin algorithmique atypique dont le mécanisme de soutien reposait non sur des réserves en espèces mais sur un algorithme. Lorsque sa valeur a chuté fortement depuis le taux d'ancrage de 1 dollar, une spirale de panique a provoqué des fluctuations temporaires du cours d'autres stablecoins sur les principaux marchés. Bien qu'UST ne soit pas un stablecoin traditionnel et que Circle, Paxos et d'autres sociétés aient tenté de se distancier des stablecoins algorithmiques, les dommages causés à la réputation de l'ensemble du secteur ont été significatifs.

Bien que de nombreux acteurs affirmaient que leurs réserves protégeaient contre ces problèmes, la chute de la Silicon Valley Bank (SVB) au début de 2023 a soulevé de nouvelles questions. Au moment de l'effondrement, Circle détenait environ 3,3 milliards de dollars de réserves à SVB, et il existait initialement une incertitude quant à la garantie de ces dépôts. Cela a déclenché une « fuite fantôme », car les détenteurs craignaient de ne pas pouvoir racheter le stablecoin au taux 1:1, faisant chuter sa valeur d'échange à un niveau historiquement bas. Bien que le gouvernement américain ait finalement garanti les réserves de SVB, et que Circle n'ait jamais réellement couru le risque de ne pas pouvoir honorer les rachats de USDC, les dommages à la réputation ont été encore plus graves, en particulier pour les institutions nécessitant des stablecoins adossés à des réserves américaines solides.

Pendant cette crise, l'adoption de USDT à l'étranger a continué d'augmenter, tandis que le nombre de tokens USDC en circulation aux États-Unis a diminué régulièrement durant l'année 2023. C'est précisément pourquoi une version plus épurée et robuste de l'industrie a lentement émergé des cendres de cette crise. Poussée par une demande réelle dans des canaux et verticales clés, les volumes et taux d'adoption des entreprises d'infrastructure ont grimpé en flèche, améliorant en conséquence leurs produits ; d'autres entreprises ont lancé des produits axés sur l'utilité réelle de la technologie. En second semestre 2023, PayPal a lancé PayPal USD (PYUSD), donnant un vote crucial de confiance à l'industrie ; d'autres sociétés se sont concentrées sur l'éducation des personnes incertaines concernant les stablecoins afin d'établir un cadre réglementaire et accroître l'adoption. « L'éducation est vraiment difficile, mais les gens commencent vraiment à comprendre », déclare Mason, PDG d'Orbital.

Depuis le début de 2024, le nombre de tokens USDC en circulation a de nouveau augmenté, tout comme celui des nouveaux tokens émis spécifiquement pour les paiements. Récemment, le retour de Donald Trump à la présidence des États-Unis a accru le soutien institutionnel à cette technologie, accompagné par l'apparition de réglementations telles que le projet de loi GENIUS.

Depuis le changement de gouvernement aux États-Unis, de grandes institutions financières viennent chercher de l'aide auprès de sociétés comme la nôtre pour savoir où et avec qui elles peuvent collaborer afin de mener des activités de stablecoin de manière conforme. — Guillaume C., directeur du développement des affaires EMEA chez Paxos, émetteur de stablecoins

Aujourd'hui, avec un taux d'adoption en forte hausse, le secteur des paiements transfrontaliers montre un vif intérêt, offrant encore de la place à une croissance future, bien que les principes fondamentaux des stablecoins restent globalement similaires aux hypothèses initiales posées par Nakamoto dans son article sur Bitcoin.

Nous sommes en train de résoudre le problème de la liquidité sur Internet. — Nikhil Chandhok, directeur produit et technologie chez Circle

1.2 Intérêt croissant des paiements transfrontaliers pour les stablecoins

Avec l'essor de la technologie des stablecoins, les cas d'utilisation dans les paiements transfrontaliers se multiplient. Comme l'explique Kendall de Paxos, bien que l'utilisation des stablecoins reste principalement centrée sur les « activités natives crypto », l’intérêt pour ce domaine croît constamment, largement motivé par les besoins fondamentaux des utilisateurs finaux.

Le parcours des stablecoins commence par les transactions et investissements, puis s’ancre progressivement dans les paiements transfrontaliers autour de 2022-2023. — Michael Shaulov, cofondateur et PDG de Fireblocks, fournisseur d’infrastructure d’actifs numériques

Cette expérience se reflète dans de nombreuses entreprises du secteur, notamment Conduit, spécialisée dans les paiements B2B. Toutefois, au cours de l’année ou deux précédentes, la situation a commencé à changer.

Au départ, ce sont surtout les entreprises de paiement natives crypto qui aidaient leurs clients à transférer plus efficacement des fonds via ces canaux. Aujourd’hui, je constate un changement majeur : de nombreuses entreprises, en particulier de grands groupes multinationaux, commencent à s’y intéresser. Elles veulent savoir comment utiliser les stablecoins, notamment dans des régions difficiles comme l’Afrique, l’Amérique latine ou l’Asie. — Kirill Gertman, fondateur et PDG de Conduit, entreprise de paiements B2B par stablecoin

Cela pousse également certains fournisseurs d’infrastructure de paiements transfrontaliers, auparavant focalisés sur les devises fiduciaires, à entrer sur le marché, comme OpenPayd, qui a ajouté des fonctionnalités de stablecoin plus tôt cette année.

« Pour nous, cette évolution est tout à fait naturelle, car certains de nos clients existants utilisant notre plateforme pour les paiements transfrontaliers fiduciaires sont venus nous dire : "Nous acceptons déjà des paiements en stablecoin via d’autres prestataires. Pouvez-vous intégrer ces actifs à votre plateforme ?" », explique Dimitrova d’OpenPayd. « Au cours des 18 derniers mois, nous avons reçu continuellement de telles demandes. Nous avons compris que sans proposer cette interopérabilité, nous ne pourrions pas répondre aux besoins croissants de ces clients. »

Ces demandes proviennent principalement d’entreprises ayant des besoins commerciaux mondiaux, mais l’adoption des stablecoins augmente également dans d’autres aspects des paiements transfrontaliers, comme MoneyGram, qui a commencé à proposer des services de paiement en stablecoin. En 2022, MoneyGram a commencé à envoyer des virements en USDC, étendant depuis lors ses capacités dans ce domaine, notamment avec la solution MoneyGram Ramps permettant des versements et retraits vers des portefeuilles numériques blancs, ainsi que pour ses propres besoins de gestion des fonds transfrontaliers.

MoneyGram est une société fintech disposant d’un réseau mondial numérique et en espèces. Les stablecoins joueront un rôle très important dans l’avenir de MoneyGram. Ils contribuent à chaque aspect de notre activité, de l’arrière-plan B2B à la prestation de services B2C, jusqu’à la façon dont nous servons nos consommateurs. — Anthony Soohoo, président et PDG de MoneyGram

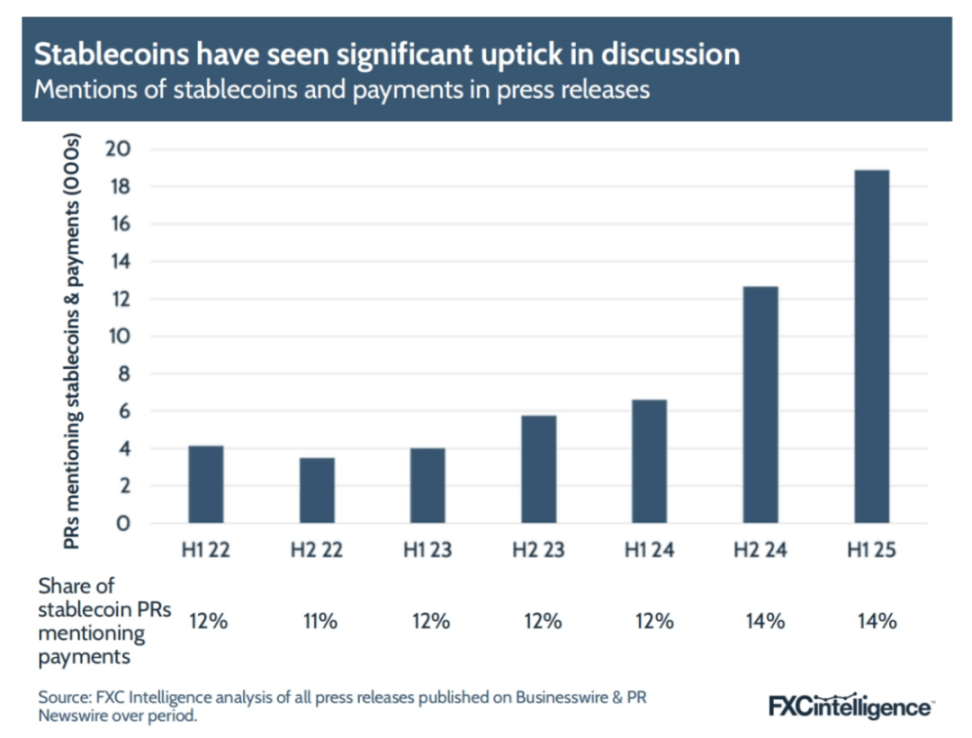

Aujourd’hui, bien que les stablecoins représentent une petite part du marché, leur notoriété a nettement augmenté. Au premier semestre 2025, le nombre de communiqués de presse sur les stablecoins et les paiements a augmenté de 186 % par rapport à l’année précédente, une croissance supérieure à celle observée précédemment pour l’ensemble des communiqués sur les stablecoins, et le nombre de communiqués concernant les paiements transfrontaliers et les stablecoins a bondi de plus de 1000 %. Et ce ne sont là que les sociétés ayant officiellement lancé des solutions en stablecoin.

Selon Harmse de BVNK, la majorité des entreprises du secteur des paiements voient les opportunités offertes par cette technologie, même si elles n’en parlent pas publiquement. « Je pense que 95 % des entreprises le voient », dit-il. « D’après nos discussions et collaborations potentielles, de nombreuses sociétés de paiement traditionnelles s’investissent activement, y compris certaines que l’on pensait ne jamais voir s’engager. »

1.3 Investissements massifs dans les paiements par stablecoin

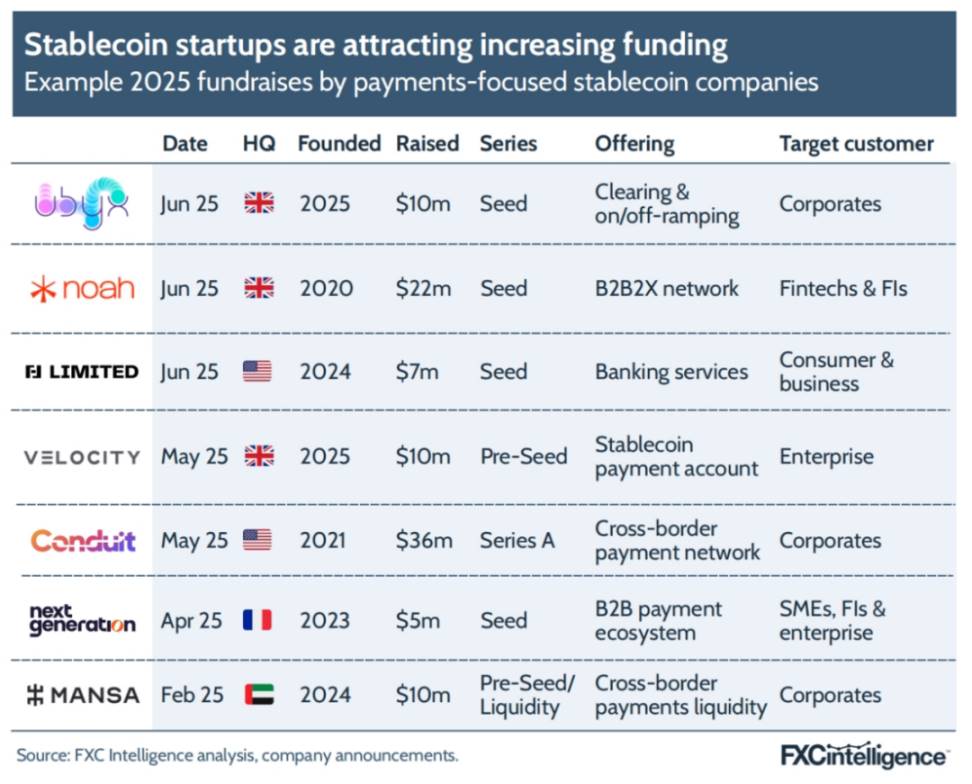

Outre l'intérêt croissant des entreprises établies, les capitaux continuent d'affluer. Malgré un contexte général de refroidissement des investissements, le secteur des stablecoins attire toujours les fonds, avec de nombreux projets annonçant des levées de fonds au cours de l'année écoulée.

« Ce que recherchent les investisseurs, c'est d'abord le potentiel de rendement », déclare Gertman de Conduit. « Quand ils voient notre croissance des revenus, la courbe rapide de notre volume d'activité, ils comprennent que nous avons une chance de conquérir un marché bien plus vaste qu'aujourd'hui. » L'entreprise a levé 36 millions de dollars lors de son tour de série A en mai dernier.

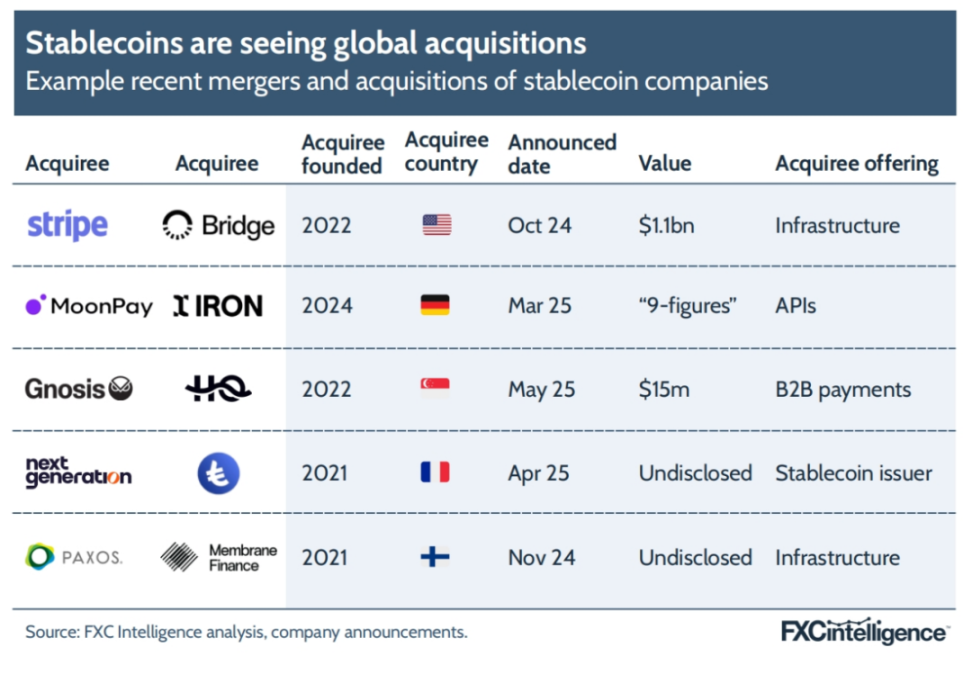

Parallèlement, une série de fusions et acquisitions accélèrent : les géants traditionnels souhaitent combler rapidement leurs lacunes dans ce domaine. Bien que de nombreuses opérations aient eu lieu, l'acquisition de Bridge, une infrastructure de stablecoin, par Stripe – annoncée en 2024 et finalisée début 2025 – est largement perçue comme le catalyseur qui a poussé toute l'industrie à « prendre cette technologie au sérieux ».

« Cela a forcé tout le monde à repenser ce secteur », affirme Harmse de BVNK. « Nous étions déjà en discussion avec plusieurs des plus grands prestataires mondiaux de paiement, et cette acquisition a accéléré le rythme des discussions de plusieurs ordres de grandeur. »

Pour Jack Zhang, cofondateur et PDG d'Airwallex, la portée de cette acquisition va au-delà : « Stripe maîtrise parfaitement la narration. Grâce à cette acquisition, ils ont créé une super-histoire de marque, mettant les stablecoins véritablement sous les projecteurs. On peut même dire qu'ils ont contribué à créer la frénésie actuelle autour des stablecoins. »

II. État actuel des paiements transfrontaliers par stablecoin

La logique sous-jacente des paiements par stablecoin est simple : théoriquement, elle est supérieure aux solutions dominantes actuelles sur plusieurs dimensions (rapidité, fiabilité, transparence). Bien que le coût (notamment la conversion entrante/sortante) doive encore être optimisé, cela dépend de l'amélioration de la liquidité.

Cependant, la réalité n'est pas que lumineuse. Bien que les succès soient de plus en plus nombreux, les paiements par stablecoin rencontrent encore de nombreux obstacles complexes lors de leur mise en œuvre ; la petite taille globale des scénarios de paiement maintient certaines capacités encore en phase de validation.

La clé pour comprendre véritablement le potentiel des stablecoins consiste à adopter le point de vue de l'utilisateur – les clients ne se soucient absolument pas du mot « stablecoin ». Peu importe quelle monnaie vous utilisez. Ce qu'ils attendent toujours, c'est trois choses : sécurité, rapidité, meilleur prix – cela n’a pas changé depuis trois mille ans. — Farman-Farmaian, Higlobe

Par conséquent, la véritable valeur des stablecoins se manifeste dans les scénarios où ils « améliorent de manière concrète et fiable l'expérience de paiement existante ». Pour l'instant, ces améliorations sont surtout concentrées dans les marchés émergents.

« Dès qu'un paiement implique une dimension transfrontalière, les stablecoins brillent. » — Chris Harmse, cofondateur et directeur commercial de BVNK

2.1 Marchés émergents : le « champ de bataille principal » des stablecoins

Que ce soit pour les sociétés d'infrastructure de paiement ayant parié tôt sur les stablecoins ou pour les nouveaux entrants, l'avis est étonnamment unanime : dans les pays où les systèmes de paiement traditionnels sont faibles, les stablecoins ne sont pas seulement la « meilleure solution disponible », mais constituent aussi la force motrice originelle qui a donné naissance à toute la filière des « paiements transfrontaliers par stablecoin ».

« Les plateformes e-commerce mondiales ressentent depuis longtemps la douleur de collecter, distribuer et conserver des fonds dans des pays à infrastructure faible. Elles cherchent discrètement des solutions alternatives en arrière-plan, simplement parce que les institutions financières traditionnelles ne s'en sont rendu compte que récemment », déclare Dimitrova d'OpenPayd.

Les groupes touchés ne se contentent pas de vouloir déplacer leurs fonds « rapidement et à moindre coût » ; ils incluent également : 1) les entreprises ayant du mal à obtenir des outils de paiement internationaux ; 2) les institutions et individus piégés dans la volatilité de leur monnaie locale.

Certains commerçants mandataires ne peuvent même pas ouvrir de compte bancaire ; nous leur fournissons un portefeuille B2B et réglons via stablecoin. — Luke Tuttle, chef produit et technologie chez MoneyGram

Cependant, la demande des marchés émergents n'est pas homogène : l'explosion d'un scénario en génère d'autres, étendant progressivement les besoins. Une chose est sûre : d'importants flux de capitaux transfrontaliers empruntant des « canaux peu conventionnels » ont formé un marché substantiel et en expansion. Les acteurs des stablecoins affluent, et le profil des clients devient de plus en plus « sophistiqué ».

« Nous servons actuellement une compagnie aérienne qui doit collecter des paiements dans plusieurs pays africains avant de les rapatrier vers son siège européen. Dès qu’ils comprennent rapidement le cas d’utilisation, ils testent immédiatement », dit Gertman de Conduit.

Non seulement les clients « s’améliorent », mais les partenaires locaux deviennent également de plus en plus professionnels. Mason d’Orbital souligne : « Nous sommes désormais connectés à 80–90 partenaires locaux pour les conversions entrantes et sortantes. Sous l’effet de la frénésie des stablecoins, les partenaires des marchés émergents se professionnalisent rapidement. »

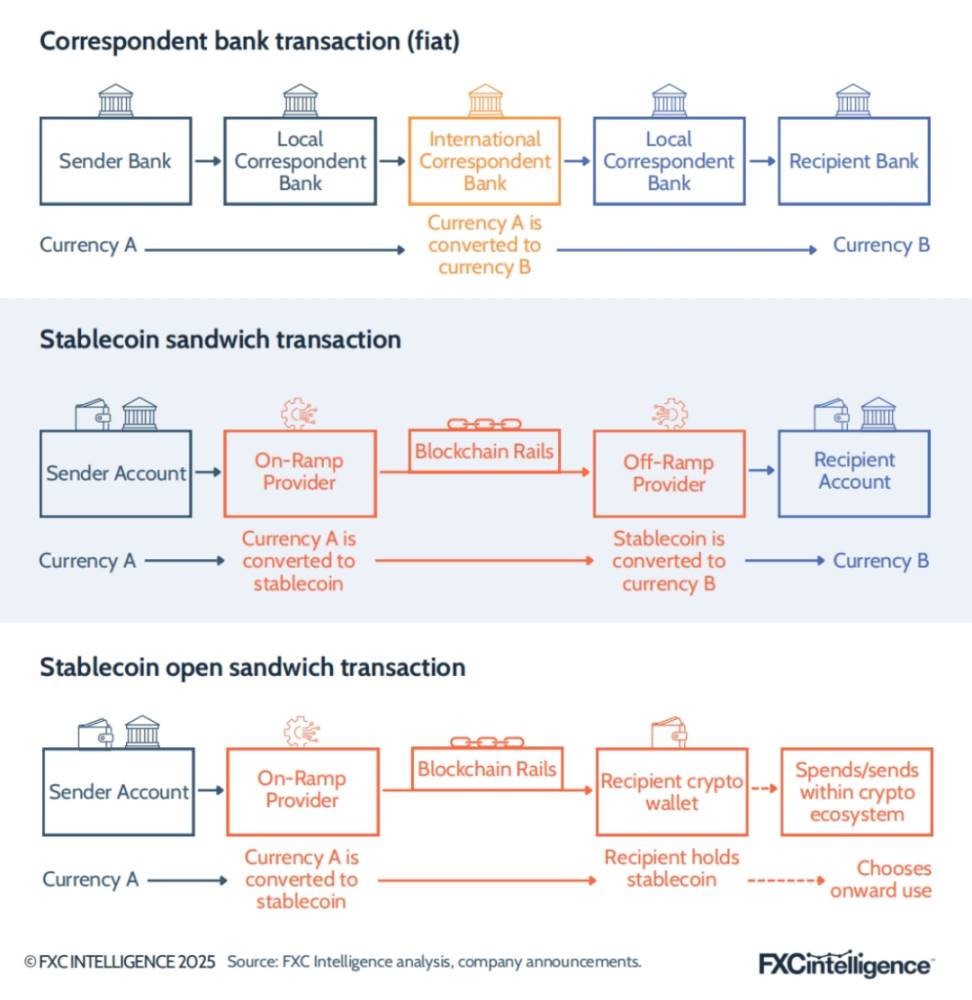

2.2 Fonctionnement des paiements par stablecoin : le « sandwich stablecoin » et l’architecture technique

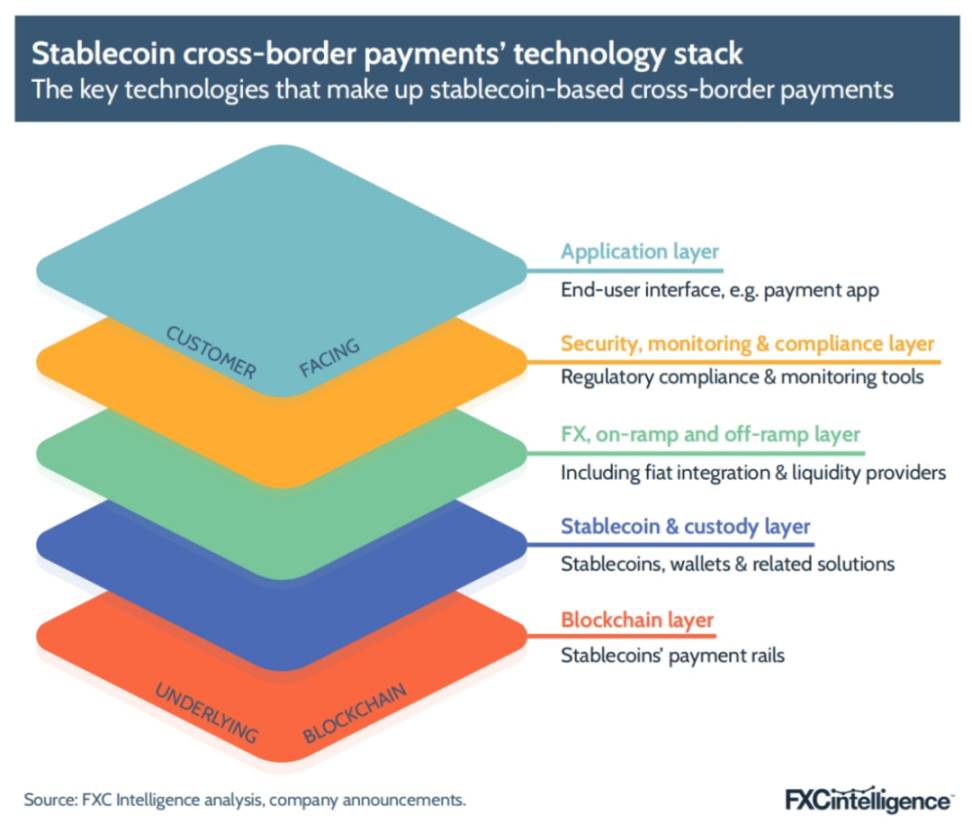

Dans un processus de paiement réel, le stablecoin n’est qu’une couche parmi d’autres dans la pile technologique complète. On peut imaginer l’ensemble de l’architecture comme un « sandwich » – le stablecoin étant coincé au milieu, avec plusieurs couches au-dessus et en dessous qui ensemble réalisent le transfert de valeur transfrontalier.

Au niveau de la couche de conservation (Custody Layer), le stablecoin circule entre différents « portefeuilles », eux-mêmes fonctionnant sur un réseau blockchain. La blockchain, registre numérique, constitue la « voie » la plus basse.

Au-dessus de la couche de conservation se trouve la couche de conversion entrante/sortante (On/Off-Ramp Layer), qui permet réellement la conversion fluide entre « monnaie fiduciaire ⇄ stablecoin », cœur des solutions de change, d’entrée et de sortie en monnaie fiduciaire. Les approches varient fortement, nécessitant souvent une connexion avec des banques locales. Des pools de liquidité sont également requis pour garantir que les utilisateurs puissent convertir instantanément leur stablecoin en monnaie fiduciaire souhaitée.

La couche de conformité (Compliance Layer) : les outils KYC/AML ont presque la même origine que ceux des produits fiduciaires, et sont parfois directement réutilisés.

La couche d’application (Application Layer) : applications, sites web, API, interfaces intégrées, etc., que l’utilisateur final voit. Elle encapsule les quatre couches ci-dessus, réduisant l’expérience de « paiement en quelques secondes » à un seul clic.

2.3 Le modèle du « sandwich stablecoin »

Bien que des différences existent dans les détails, la pratique courante des paiements transfrontaliers par stablecoin est généralement appelée « sandwich stablecoin ». Ce terme a été introduit pour la première fois en 2021 par Ran Goldi, vice-président senior des paiements et réseaux chez Fireblocks.

Dans le modèle traditionnel des banques correspondantes, un paiement transfrontalier passe par une chaîne : banque locale – banque internationale – banque locale du bénéficiaire, avec conversion monétaire en chemin. Le « sandwich stablecoin » simplifie ce processus en :

-

Convertir d’abord la monnaie fiduciaire émettrice en stablecoin,

-

Transférer ensuite via la blockchain,

-

Reconvertir enfin le stablecoin en monnaie fiduciaire cible au niveau du bénéficiaire.

Cette méthode est extrêmement attrayante sur certains marchés, car elle réduit considérablement la complexité du système des banques correspondantes.

Mason d’Orbital illustre : « Dans un trajet de paiement traditionnel, un paiement vers un marché émergent peut impliquer six institutions. Supposons que ma banque correspondante soit Sberbank, dont le correspondant est J.P. Morgan : trois banques doivent déjà remplir des obligations réglementaires sur ce trajet ; côté bénéficiaire, il y en a probablement trois autres. Puisque la destination est la Colombie, chaque institution exige une visibilité sur le paiement, combinée à des horaires d’ouverture différents, ce qui fait que l’argent peut stagner deux semaines dans le système sans que le destinataire ne le reçoive. »

Si le paiement concerne des biens périssables ou des services urgents, ce retard est particulièrement fatal, créant inutilement des frictions pour les entreprises locales, limitant leur croissance et devenant un obstacle à leur internationalisation. Le « sandwich stablecoin » élimine cette longue chaîne, mais exige toujours que les institutions ou individus aux deux extrémités soient prêts et capables de convertir rapidement entre monnaie fiduciaire et stablecoin. Initialement, c’était un défi majeur ; avec la montée en puissance des stablecoins dans plusieurs marchés émergents, la demande locale a augmenté, offrant ainsi une meilleure liquidité pour ces transactions.

« Bien que certaines banques locales de certains marchés ne soient pas technologiquement avancées, on observe une augmentation de la capacité à exécuter des “sandwiches stablecoins” avec taux de change réels. Par exemple, quelqu’un me donne des euros, j’achète immédiatement des USDT en temps réel auprès d’un fournisseur de liquidité européen, puis je vends ces USDT en temps réel au Mexique, et j’envoie les pesos mexicains via mon partenaire bancaire mexicain. Le processus complet peut être achevé en 5–10 minutes, voire moins. À mes yeux, c’est l’“œuf d’or” des paiements transfrontaliers. Bien que cela dépende encore des capacités des marchés émergents, tout le monde progresse rapidement », ajoute Mason.

La possibilité de mettre en œuvre des paiements rapides et bon marché par stablecoin dépend crucialement de l’efficacité du « dernier kilomètre » de conversion entrante/sortante, et c’est justement là que le bât blesse. Cela signifie que les institutions solidement ancrées dans le monde fiduciaire ont un avantage pour faire leur entrée.

Nous venons du secteur financier traditionnel, nous avons déjà mis en place les canaux fiduciaires de bout en bout – ces canaux restent indispensables au processus. Maintenant, nous devons simplement introduire une nouvelle technologie au milieu pour rendre les paiements plus rapides et plus simples. — Dimitrova, OpenPayd

Cependant, le « dernier kilomètre » n’est pas toujours nécessaire. Avec l’élargissement des usages des stablecoins, de plus en plus de personnes souhaitent recevoir directement des stablecoins plutôt que de les reconvertir en monnaie fiduciaire. Shaulov de Fireblocks révèle : « Nous voyons déjà un côté du “sandwich” disparaître. » Ce type de transaction est appelé « sandwich stablecoin ouvert », et certains pensent qu’il finira par dominer.

Mike Hudack, cofondateur et PDG de Sling Money (une société de virement par stablecoin grand public), affirme franchement : « Les gens devront progressivement accepter une réalité : un jour, personne ne convertira plus, l’argent sur la chaîne sera l’argent lui-même. Plus personne ne s’intéressera au niveau inférieur, votre carte Visa sera simplement alimentée par un stablecoin ou un dépôt tokenisé dans votre portefeuille. »

Toutefois, on ignore encore quand ce jour arrivera. Bien que la demande pour le « sandwich ouvert » apparaisse déjà dans certains scénarios, la plupart pensent que les canaux fiduciaires aux deux extrémités du processus ne disparaîtront pas dans les prochaines années.

« Pendant les prochaines années, la demande d’interopérabilité entre monnaie fiduciaire et stablecoin persistera », conclut Dimitrova.

III. Opportunités dans les données

Il est difficile de quantifier la taille actuelle du marché des paiements transfrontaliers par stablecoin : bien que le volume total des transactions en stablecoin soit publiquement disponible, on ignore combien exactement sont utilisés pour les paiements transfrontaliers.

Des données de Visa et Allium indiquent que le volume total des transactions en stablecoin sur toutes les blockchains était d’environ 5 700 milliards de dollars en 2024, pour 1,3 milliard de transactions. Seulement au premier semestre 2025, il atteint déjà environ 4 600 milliards de dollars, avec 1 milliard de transactions, et les chiffres annuels devraient largement dépasser ceux de l’année dernière. Cependant, la majorité de ces transactions relèvent des transferts dans des scénarios de trading, car les investisseurs utilisent souvent les stablecoins comme « port d’attache stable » entre l’achat et la vente de cryptomonnaies très volatiles.

Les données internes des principales entreprises reflètent mieux la taille du marché segmenté. Selon Harmse, BVNK (considéré comme l’un des plus grands acteurs du secteur) traite environ 15 milliards de dollars par an, dont environ la moitié provient des paiements B2B – le plus grand segment des paiements transfrontaliers. Gertman indique que Conduit a un volume annuel de 10 milliards de dollars, estimant représenter environ 20 % du marché mondial des paiements B2B transfrontaliers par stablecoin ; Orbital annonce un volume annuel de 12 milliards de dollars.

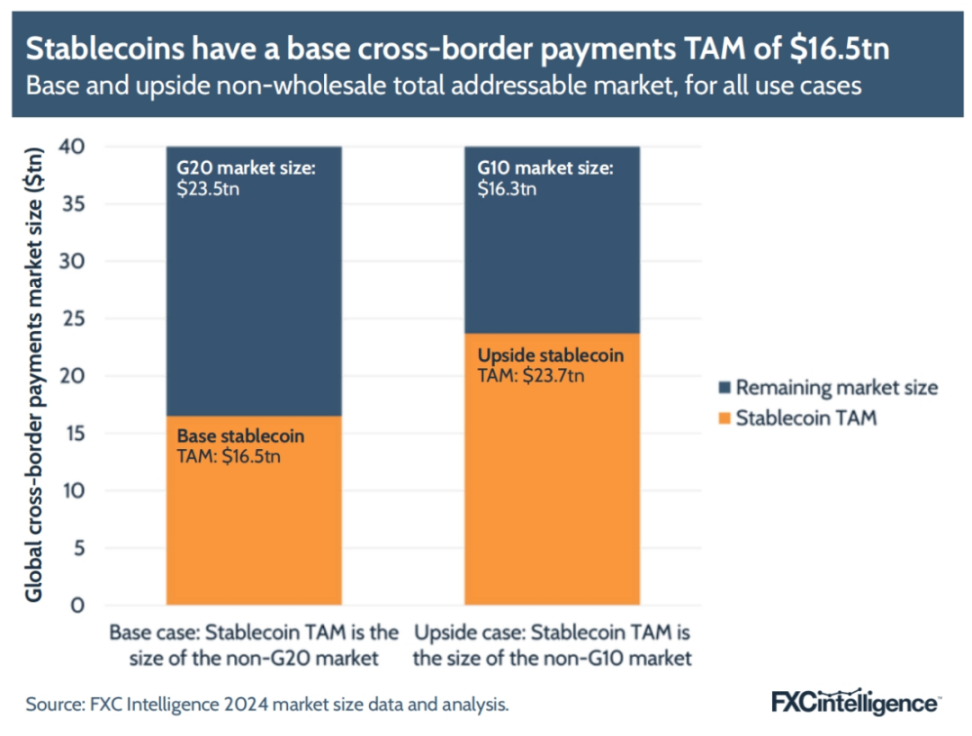

3.1 Taille accessible du marché (TAM) des stablecoins dans les paiements transfrontaliers

Des données publiées précédemment par FXC Intelligence montrent que la taille totale des paiements transfrontaliers mondiaux en 2024 (y compris les opérations de gros) était d’environ 194 800 milliards de dollars, dont 40 000 milliards hors-gros. La taille réelle actuelle des stablecoins dans les paiements transfrontaliers reste à l’échelle des « milliards de dollars », représentant moins de 1 % du marché global. Mais sa taille accessible (TAM) est bien plus élevée.

Kendall de Paxos souligne : « La capitalisation totale actuelle des stablecoins est d’environ 250 milliards de dollars – ce n’est rien du tout. Une fois pleinement déployée, je crois que ce seront des institutions réglementées comme la nôtre qui collaboreront avec des acteurs financiers de plusieurs milliers de milliards. »

Pour cerner le marché accessible des paiements transfrontaliers par stablecoin, il faut se concentrer sur les zones géographiques où les entreprises signalent des flux de trésorerie : les marchés émergents. Mason d’Orbital résume : « Les segments les plus lucratifs du monde sont précisément les trois corridors financiers suivants. Sur ces routes, les banques de transaction traditionnelles font des profits énormes, avec des frais opaques et des délais de réception lents, ce qui crée d’énormes douleurs :

-

Des marchés développés vers les marchés émergents ;

-

Des marchés émergents vers les marchés développés ;

-

Entre marchés émergents.

Cette opportunité se reflète également dans le périmètre d’activité de Fireblocks. Shaulov indique que les principaux corridors régionaux actuellement desservis par l’entreprise incluent : les flux bidirectionnels entre l’Amérique latine et les États-Unis, et entre l’Europe ; les flux bidirectionnels entre l’Afrique, l’Europe et une partie des États-Unis ; ainsi que les échanges entre la région Asie-Pacifique et les États-Unis, l’Europe.

Sur cette base, un cadre raisonnable consiste à limiter les principales opportunités des stablecoins aux marchés hors G20, puis aux marchés hors G10 (Belgique, Canada, France, Allemagne, Italie, Japon, Pays-Bas, Suède, Suisse, Royaume-Uni et États-Unis).

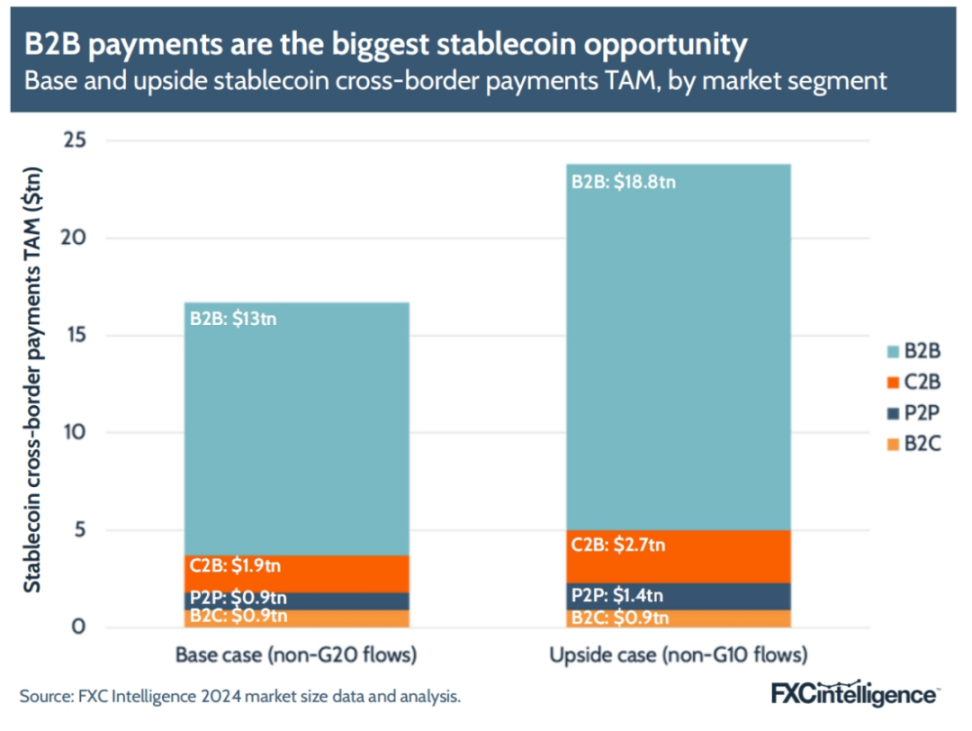

Par conséquent, nous définissons le « marché hors G20 » comme le marché accessible de base (base TAM), et le « marché hors G10 » comme le scénario optimiste (upside case). Dans ce cadre, la taille du marché accessible de base pour les paiements transfrontaliers par stablecoin est actuellement de 16 500 milliards de dollars, couvrant 41 % du total hors-gros ; tandis que la taille du marché accessible optimiste atteint 23 700 milliards de dollars, soit 59 % du hors-gros.

En analysant par segment, le B2B reste incontestablement la plus grande opportunité, ce qui vaut également pour les paiements transfrontaliers en monnaie fiduciaire ; toutefois, la différence entre G10 et G20 crée un écart notable entre le scénario de base et le scénario optimiste.

La Chine, bien qu’appartenant au G20 et non au G10, est l’un des principaux exportateurs de capitaux, devenant ainsi un contributeur clé du scénario optimiste. Hormis la Chine, certains pays augmentent significativement le TAM de scénarios spécifiques. Par exemple, dans le cas des virements C2C, l’écart entre les scénarios de base et optimiste est maximal, car le G10 n’inclut pas les principaux pays exportateurs C2C du G20 – hormis la Chine, il y a aussi l’Arabie Saoudite, la Russie, les Émirats Arabes Unis et l’Inde.

Toutefois, bien que les marchés émergents soient actuellement les principaux marchés accessibles, cela pourrait ne pas durer. Certains participants comme BVNK ont remarqué que d’autres marchés commencent également à contribuer à un petit volume.

Harmse de BVNK déclare : « Nous observons des flux Est-Ouest, par exemple, envoyer de Hong Kong vers les États-Unis peut parfois être difficile, même si les infrastructures financières des deux lieux sont assez développées. Une grande partie de notre volume provient en réalité de paiements B2B entre entreprises mondiales, où les marchés émergents ne sont pas nécessairement impliqués. »

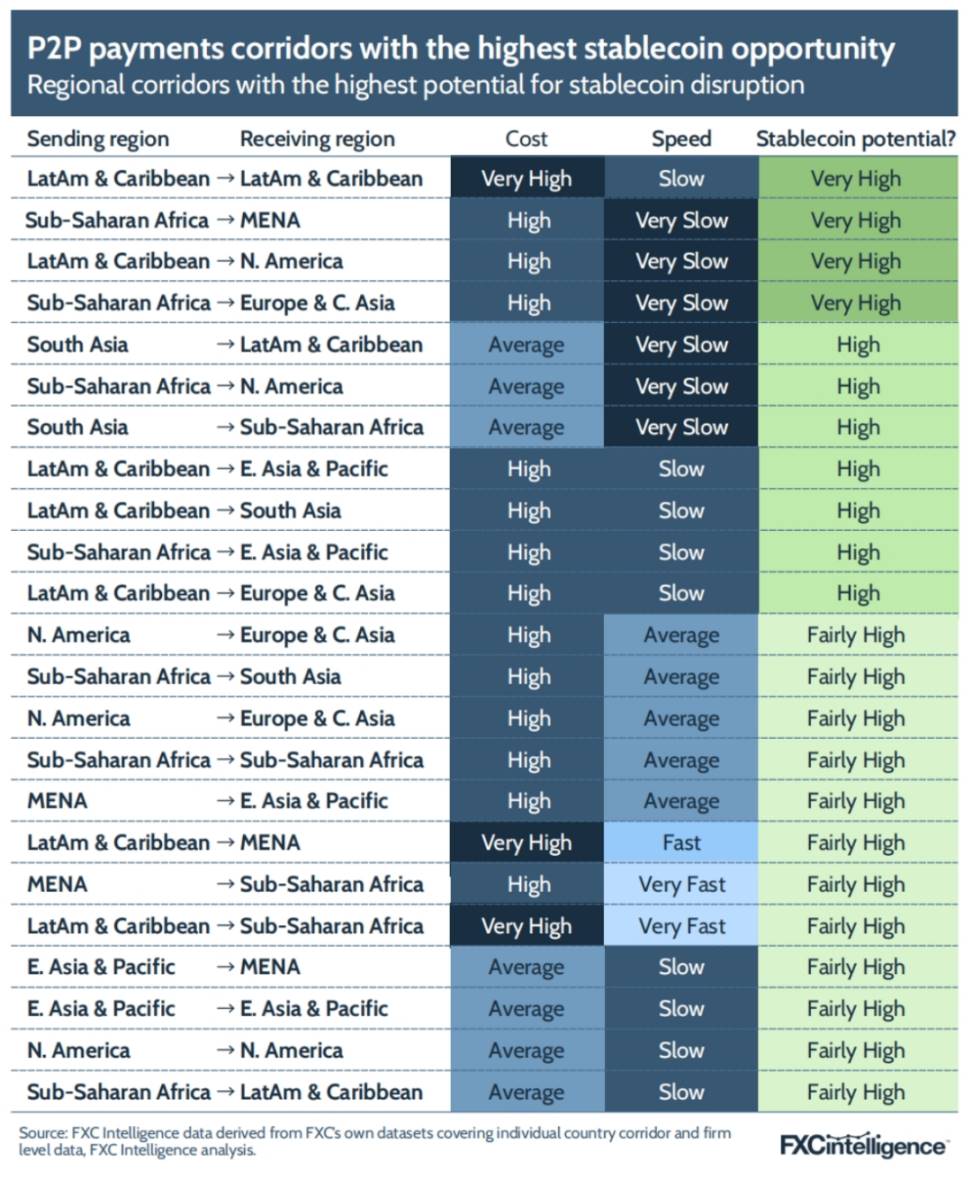

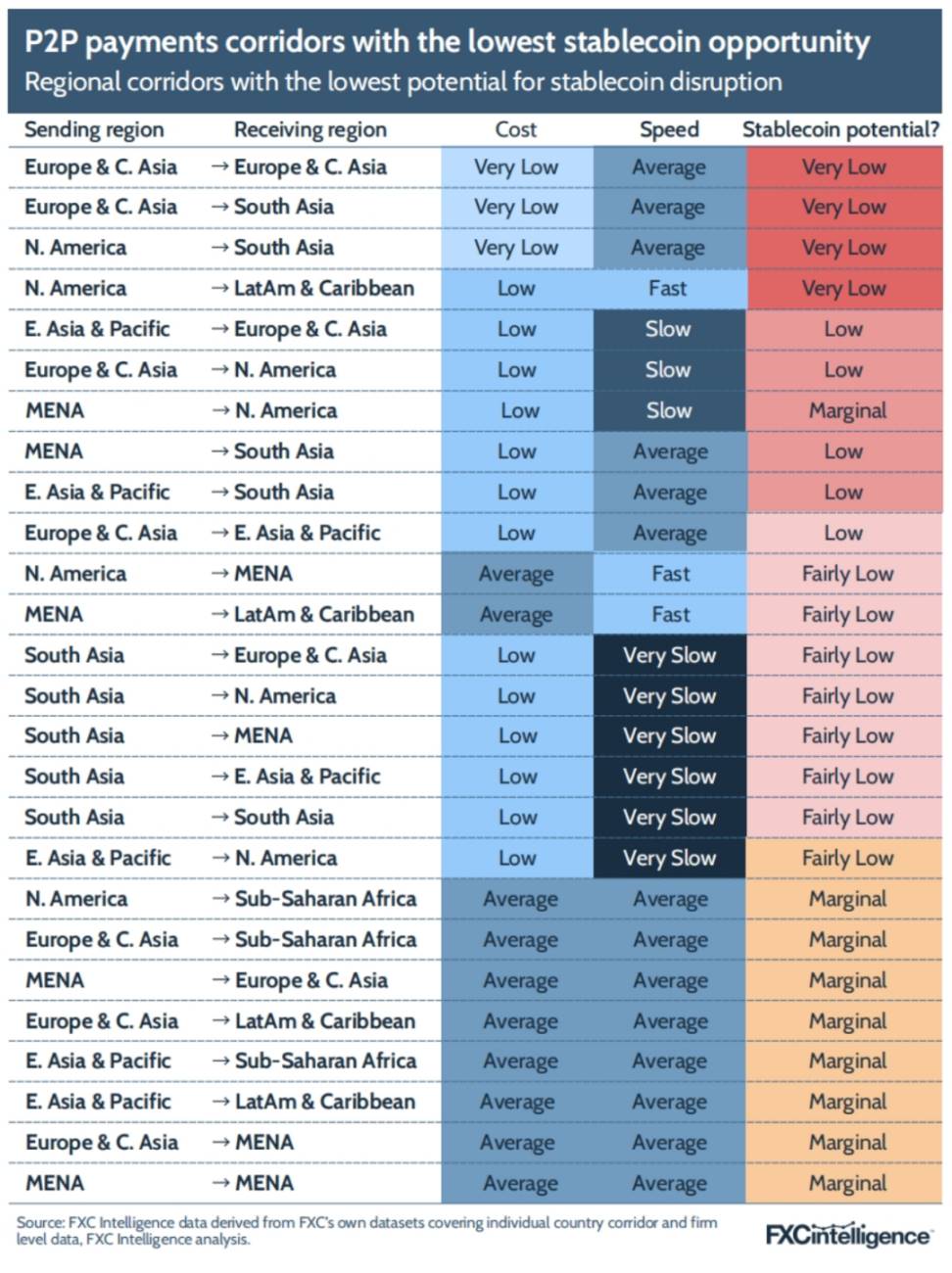

3.2 Zones à plus fort potentiel pour les paiements C2C par stablecoin

L’opportunité globale donne une vue d’ensemble, mais une analyse par région permet de mieux cerner les points précis d’application des stablecoins dans les paiements transfrontaliers.

Dans le cadre de la fourniture de données tarifaires au service de détail pour le rapport annuel de progression des paiements transfrontaliers du Conseil de stabilité financière (FSB), afin de surveiller les progrès de la feuille de route G20, FXC Intelligence a calculé le coût moyen et le délai moyen des différents types de paiements sur les corridors régionaux mondiaux. En cartographiant prix et rapidité, on peut identifier les corridors offrant les plus grandes opportunités pour les paiements par stablecoin.

Dans le domaine C2C, les régions suivantes se distinguent particulièrement par leur coût moyen élevé et leur délai moyen lent :

-

Virements transfrontaliers internes à l’Amérique latine et aux Caraïbes ;

-

Afrique subsaharienne → Moyen-Orient et Afrique du Nord (MENA) ;

-

Amérique latine et Caraïbes → Amérique du Nord ;

-

Afrique subsaharienne → Europe et Asie centrale.

Cependant, certains corridors présentent un potentiel plus faible pour les paiements C2C par stablecoin, car leurs coûts sont déjà très bas, voire négligeables, et leur rapidité est moyenne, voire rapide. Ces corridors incluent : les virements transfrontaliers internes à l’Europe et l’Asie centrale, les virements de l’Europe et l’Asie centrale vers l’Asie du Sud, ainsi que ceux de l’Amérique du Nord vers l’Asie du Sud ou vers l’Amérique latine et les Caraïbes.

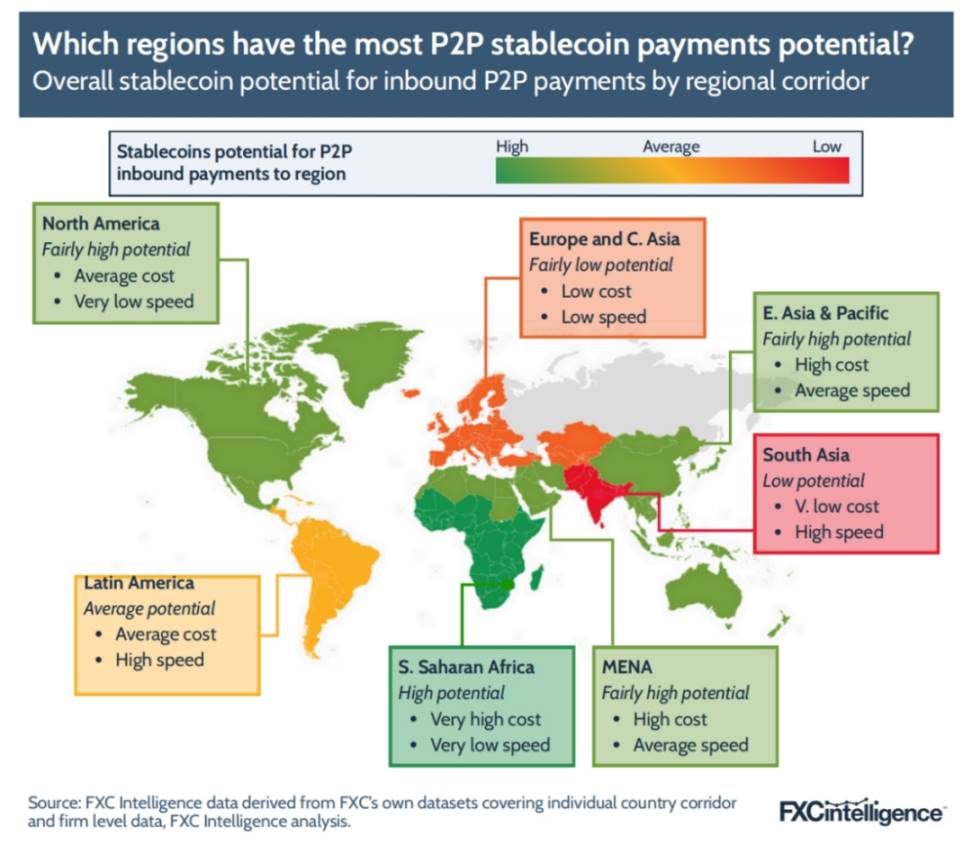

À partir des données mondiales moyennes d’entrée, l’Afrique subsaharienne présente globalement le plus fort potentiel – coût moyen très élevé, rapidité moyenne très faible ; l’Asie du Sud, en tant que destination de virement C2C transfrontalier, présente un potentiel plus faible.

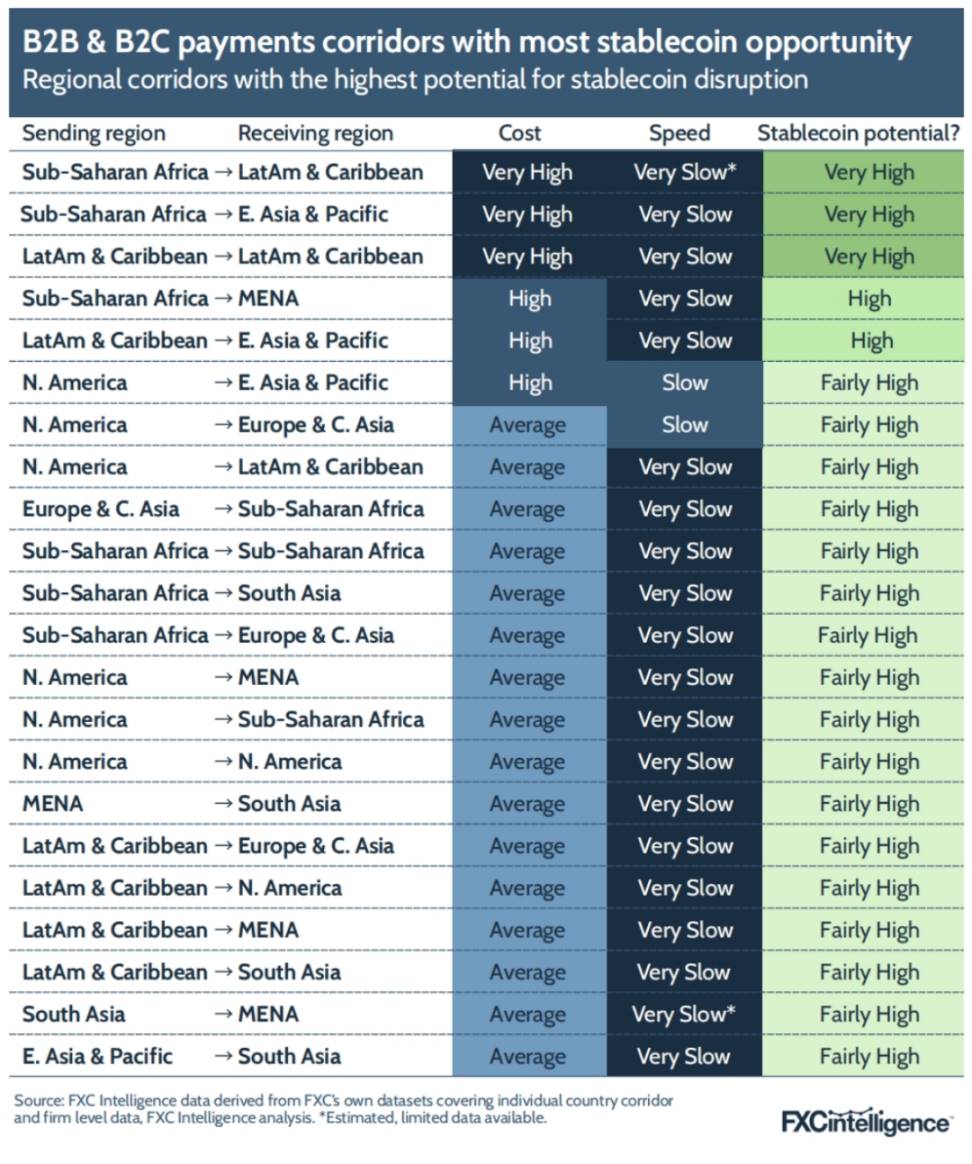

3.3 Zones à plus fort potentiel pour les paiements B2B par stablecoin

Cependant, si l’on combine les données des paiements B2B et B2C, la situation diffère légèrement – en raison de corridors spécifiques, les coûts et la rapidité peuvent varier fortement. Pour les paiements transfrontaliers, les corridors régionaux à plus fort potentiel incluent :

-

Afrique subsaharienne → Amérique latine et Caraïbes

-

Afrique subsaharienne → Asie de l’Est et Pacifique

-

Corridors internes à l’Amérique latine et aux Caraïbes

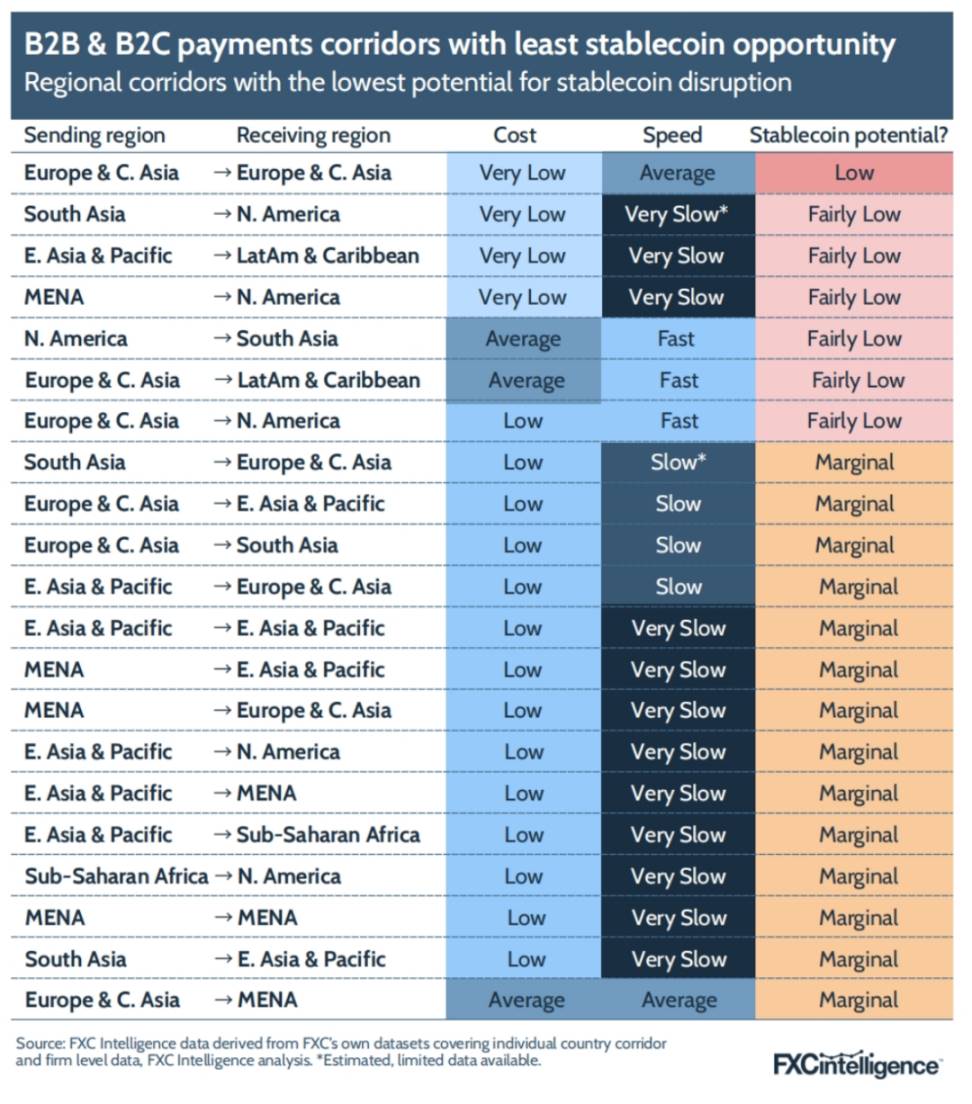

Parallèlement, un très petit nombre de corridors régionaux ont un potentiel très faible :

-

Paiements internes à la région Europe et Asie centrale, potentiel le plus bas ;

-

Paiements entre l’Asie du Sud et l’Amérique du Nord ;

-

Paiements de l’Asie de l’Est et du Pacifique → Amérique latine et Caraïbes ;

-

Paiements du Moyen-Orient et Afrique du Nord (MENA) → Amérique du Nord.

À l’échelle mondiale, l’Europe et l’Asie centrale, en tant que marché de réception pour les paiements transfrontaliers B2B et B2C par

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News