Chute du rideau de fer : la bataille de l'alliance des stablecoins en 2025

TechFlow SélectionTechFlow Sélection

Chute du rideau de fer : la bataille de l'alliance des stablecoins en 2025

Yiwu et Hangzhou ne sont pas très éloignées, ce qui circule n'est pas seulement de l'eau minérale, mais aussi des stablecoins.

Rédaction : Zuo Ye

Des affaires souterraines d’Afrique, d’Asie et d’Amérique latine aux diasporas indiennes de la mer Arabique, un rideau de fer traverse désormais le continent du tiers-monde.

Derrière ce rideau se trouvent toutes les murailles bancaires et FinTech — Bank of America, JPMorgan, Goldman Sachs, les institutions non bancaires, Wall Street, K Street, les quatre grandes banques publiques chinoises, ainsi que Washington et la Silicon Valley.

Toutes ces forteresses célèbres et flux financiers appartiennent au domaine TradFi. De diverses manières, elles sont non seulement sous l'influence des stablecoins, mais déjà soumises à un contrôle croissant de USDT et Sun Guo (Sun Yuchen).

La stratégie non ciblée de Tether

Messari vient de publier son rapport 2025 sur les stablecoins. Au-delà des logos omniprésents et des partenariats publicitaires florissants, ce document sert aussi d’introduction officielle à la guerre des stablecoins. Que ce soit pour les paiements, le règlement transfrontalier ou les virements C2C, tout repose sur l’alliance entre USDT et Tron. Seuls USDC et CPN (Circle Payment Network) parviennent à peine à leur résister.

Pourtant, l’empire stablecoin de USDT n’est pas solide. La chaîne Tron de Sun Guo domine seul, tandis que Tether a l’esprit trop vagabond. D’un côté, USDC partage ses revenus avec Coinbase, et Binance dévore le marché ; de l’autre, Ethena utilise un « mécanisme de corruption électorale » pour lier les CEX et capter les gains de couverture.

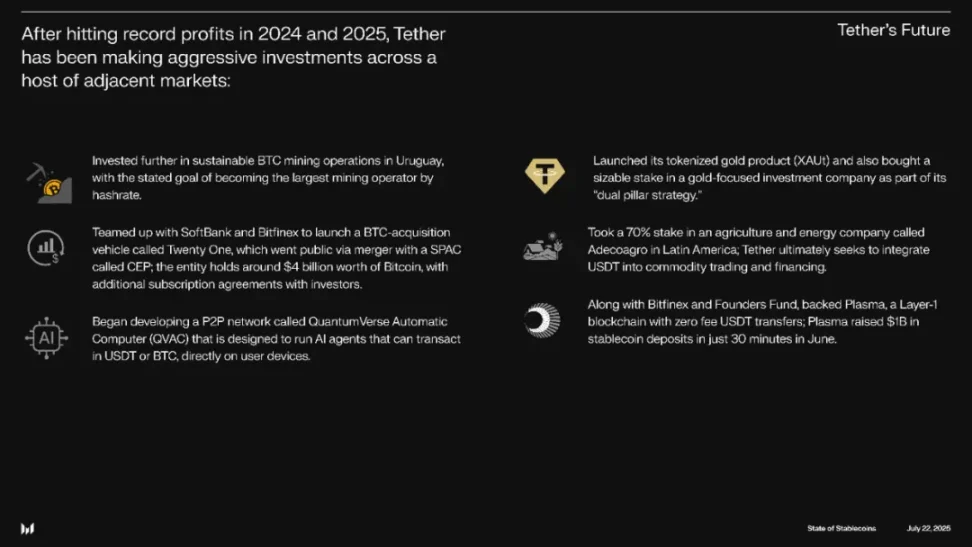

Légende : Activités non-stablecoins de Tether. Source : @MessariCrypto

Dollar-or → Dollar-pétrole → Dollar-stablecoin

Après avoir dépassé BlackRock avec un bénéfice net de 14 milliards de dollars en 2024, les stablecoins ont définitivement effacé l'ombre du krach de UST et réintégré le regard généralisé des pays. C'est précisément ce qui motive le GENIUS Act, une régulation spécifique aux stablecoins. Non seulement ils sont rentables, mais surtout, ils ont surpassé des États comme l'Allemagne pour devenir les nouveaux sous-traitants de la dette américaine.

Le duo dollar/dette américaine, apparenté au dollar-pétrole, repose en réalité sur la suprématie militaire. Mais les stablecoins, en transformant la structure de vente de la dette à court terme, deviennent un nouveau dollar — non pas un complément, mais bien une nouvelle forme du dollar lui-même.

Cependant, Tether ne cherche ni à défier ni à s'allier. Son cœur penche plutôt vers l’exploitation minière du BTC, les gestionnaires de mots de passe, les nœuds solaires africains, et l’entrée sur le marché institutionnel via Plasma. Il partage même avec Jack, ancien cofondateur de Twitter, une passion commune : agrandir et renforcer Bitcoin.

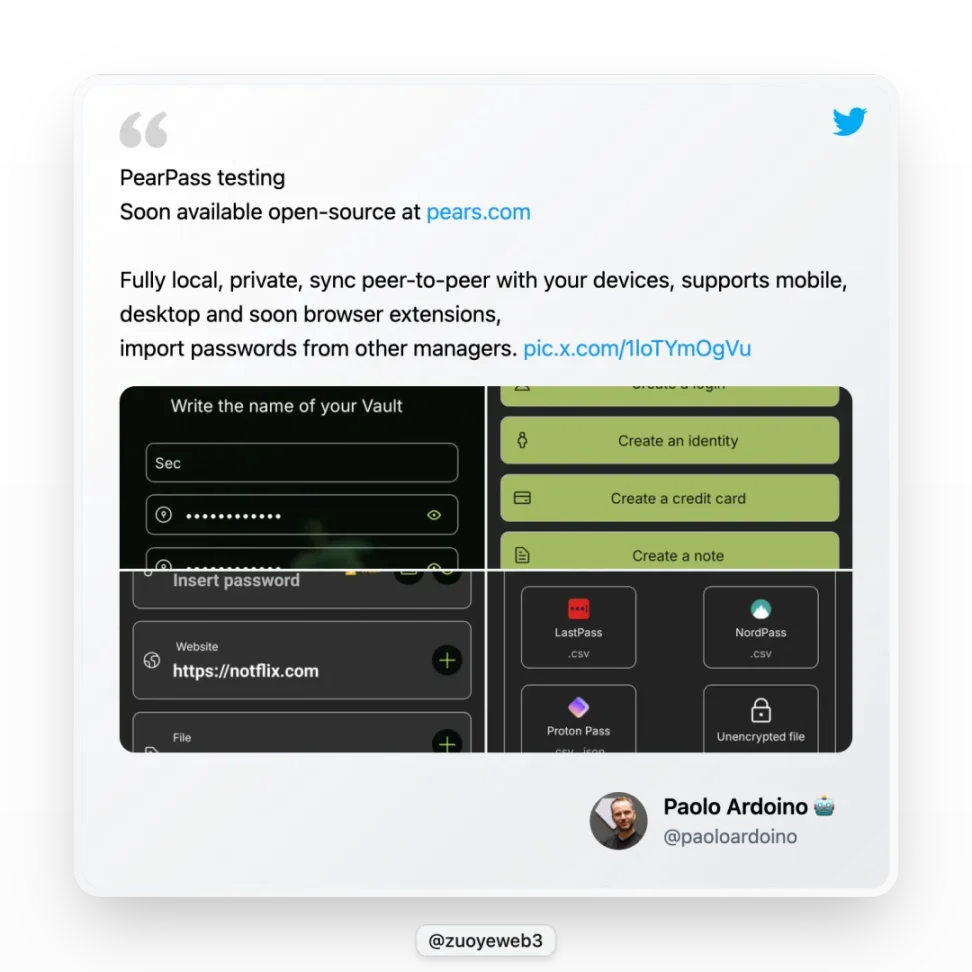

Légende : Tether lance le gestionnaire de mots de passe Pears. Source : @paoloardoino

Le 29 juin, Paolo, PDG de Tether, a lancé Pears, un gestionnaire de mots de passe open source gratuit. Cela n’améliore pas directement les activités de Tether, mais vous pouvez croire en sa technologie et sa sincérité : il fait cela par passion, sans chercher le profit.

Tether et Bitcoin, « elle est différente »

Bien sûr, ce ne sont là que les distractions des riches. Dans les investissements diversifiés de Tether, le développement de l’écosystème Bitcoin et des réseaux de paiement reste crucial. Le premier reflète une valorisation à long terme du Bitcoin, le second une fuite constante face à Sun Guo.

Un mot d’intermède : Sun Guo et Tether sont profondément désunis. Sun Guo tente avec TUSD, USDD et FDUSD de réduire sa forte dépendance à USDT. Tether expérimente fréquemment de nouveaux réseaux. Pourtant, le destin les lie étroitement. Bitcoin est leur véritable amour, Sun Guo n’est qu’un accident — mais ils ne peuvent plus se séparer.

L’investissement et le développement de Tether autour du Bitcoin restent constants. Les premiers USDT ont été émis sur la chaîne Omni de Bitcoin, sans succès. Récemment, ils se sont déployés sur Rootstock, une sidechain Bitcoin, et Plasma, qu’il soutient, traite BTC et USDT comme des citoyens de première classe.

Cet enthousiasme dépasse probablement la simple quête de « légitimité ». C’est davantage de l’amour pur. Personnellement, je ne crois pas en l’avenir d’Omni ou de Rootstock. Bitcoin devrait simplement rester l’or numérique de l’humanité. Plasma a un potentiel, mais la concurrence est intense, loin de l’époque où USDT dominait seul les paiements.

La lutte pour la légitimité : l’alliance Cicatrice et Hyènes

Les grands empires périssent toujours par leurs conflits internes. L’alliance d’intérêts autour de USDT n’est pas stable.

Qui succédera à Tether ? Plasma ou Stablechain ? En apparence, Plasma. Mais la relation entre USDT et USDT0 est ambiguë. USDT0 ressemble davantage à une branche cachée développée par Tether en dehors de Plasma. La lutte pour la succession promet d’être spectaculaire.

Bien sûr, ce sont des querelles internes. À l’extérieur, USDC mène la marche vers la conformité. Le GENIUS Act précise les exigences réglementaires. Circle a déjà mis en place CCTP pour la communication inter-chaînes, et adopté la norme ISO 20022 dans le réseau SWIFT. Monde on-chain et off-chain fusionnent parfaitement.

Si Circle est la Cicatrice, alors USDG est l’alliance des Hyènes. Ancien émetteur de BUSD, Paxos lance Global Dollar Network (GDN), concurrent direct de CPN, Stablechain, Plasma, etc. Son alliance inclut des bourses comme Kraken, Bullish (issue de la société mère d’EOS, détenant 164 000 BTC), le géant de l’écosystème BTC Galaxy, et le courtier à la mode Robinhood.

Légende : Membres de GDN. Source : @global_dollar

Au total, on distingue actuellement quatre principales alliances de stablecoins :

-

USDT : Binance-Tron-Tether-Bitfinex

-

USDC : Coinbase-Circle-Binance

-

USDG : Paxos-Bullish-Galaxy Digital-Kraken-Robinhood

-

USDe : Ethena-Arthur Hayes-Bybit

Elles couvrent globalement tous les aspects : paiement, règlement, tarification. Mais leur fonctionnement repose sur des pratiques peu glorieuses, principalement des mécanismes de « corruption ». Convex, né de la Curve War, ou encore Penpie et Equilibria, brillants durant l’ère Pendle War des LST/LRT, s’inscrivent dans cette catégorie.

Ils ne font pas directement pression sur les parties prenantes, mais conçoivent des mécanismes attirant davantage de capitaux qu’ils centralisent, obtenant ainsi un avantage d’échelle face à leurs rivaux, tout en captant une plus grande part des revenus de Curve ou Pendle pour les redistribuer à leurs utilisateurs.

Encore plus brutal est le modèle de Lido : sans seuil d’entrée, les petits investisseurs évitent de créer leurs propres nœuds, payant simplement des frais à Lido. En ce sens, Lido est la plus grande plateforme de « corruption électorale » d’Ethereum.

USDC fonctionne de la même manière : en reversant 60 % de ses profits à Coinbase et Binance, il a atteint la deuxième place mondiale après USDT. Peu importe si les profits sont maigres, l’avantage d’un lien fort s’est montré lors du krach de la Silicon Valley Bank (SVB) : malgré une décote de USDC à 0,87, Coinbase ne l’a pas abandonné.

USDe d’Ethena suit le même schéma. Ses investisseurs incluent presque tous les CEX : Binance (YZi Labs), OKX, Bybit, Deribit, Bybit (Mirana), Gemini, MEXC. Il accepte tous les CEX sans discrimination — sa plus grande finesse. Ces CEX obtiennent ENA en échange d’arbitrages de couverture et de stabilisation des prix.

Une fissure apparaît maintenant dans l’alliance USDT. Sur la vague du règlement institutionnel, non seulement il accuse du retard face à l’entrée triomphale de USDC, mais Ethena collabore déjà avec BlackRock pour émettre USDtb, et avec Securitize pour lancer Converge, une chaîne institutionnelle.

Suivant l’exemple, USDG promet désormais 97 % des revenus d’émission à ses participants. Quitte à perdre de l’argent, ils veulent coûte que coûte obtenir la troisième place derrière USDT/USDC. Comme la bataille entre les livraisons alimentaires rouge, jaune et bleue dont profite Mi Xue Bing Cheng, qui sortira blessé de cette guerre des stablecoins ?

Conclusion

La longue guerre des stablecoins, commencée en 2014 avec le lancement de USDT, entre aujourd’hui dans sa onzième année. Les stablecoins libellés en yuan (hors Chine) sont apparus à peu près en même temps que USDT, avec une ampleur similaire. Huobi proposait par exemple autrefois des prix en yuan, tout comme Kraken le fait aujourd’hui en dollars.

J’espère que cette fois, le marché changera la situation de monopole, afin d’éviter que le pouvoir de fixation du calcul du hashrate du Bitcoin ne tombe à nouveau entre les mains de quelques-uns.

Après tout, l’eau partie peut revenir, mais l’argent parti, jamais.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News