Derrière la fièvre des sociétés de réserves cryptées : dépasser les limites des ETF pour attirer les institutions

TechFlow SélectionTechFlow Sélection

Derrière la fièvre des sociétés de réserves cryptées : dépasser les limites des ETF pour attirer les institutions

Société de gestion d'actifs cryptographiques, le sésame de Wall Street vers DeFi, l'opportunité en eaux bleues de Hyperliquid.

Auteur : Jesse

Traduction : TechFlow

J'ai rédigé plus tôt ce mois-ci un article sur les sociétés de gestion d'actifs cryptos. Si vous n'êtes pas familier avec ce sujet, je vous recommande de le lire d'abord, car il s'appuie sur la plupart des mêmes concepts.

La tendance des sociétés de gestion d'actifs crypto représente un changement dans la manière dont le capital circule sur la chaîne (ou comment la valeur créée sur la chaîne atteint les investisseurs).

Plus ces sociétés investissent dans d'autres altcoins (nous avons récemment acquis TAO et Litecoin), plus la bulle de marché semble se gonfler. Cependant, la participation d'entreprises cotées à l'écosystème ou à d'autres applications blockchain pourrait apporter une certaine valeur, du moins pour certains des actifs les plus solides du domaine crypto.

Cet article couvre les points suivants :

-

Les sociétés de gestion d'actifs crypto sont plus flexibles et orientées marché que les ETF, ce qui les rend supérieures

-

Les sociétés de gestion d'actifs crypto constituent la forme ultime de l'adoption institutionnelle de la crypto, alignant la vente aux investisseurs sur l'adoption technologique

-

Dans de nombreux cas, le modèle de trésorerie seul n'est pas suffisant ; les équipes doivent équilibrer la capacité à financer la construction d'actifs et celle à extraire la valeur des actifs via DeFi ou d'autres infrastructures

-

Hyperliquid est particulièrement bien placé pour cette tendance, son écosystème pouvant être plus attrayant que celui d'Ethereum ou de Solana

Société de gestion d'actifs vs ETF

Lorsque les investisseurs n'ont pas d'autre choix, une société de gestion d'actifs est clairement l'option idéale. Mais ont-elles encore un sens lorsqu'il existe d'autres options (par exemple les ETF) ?

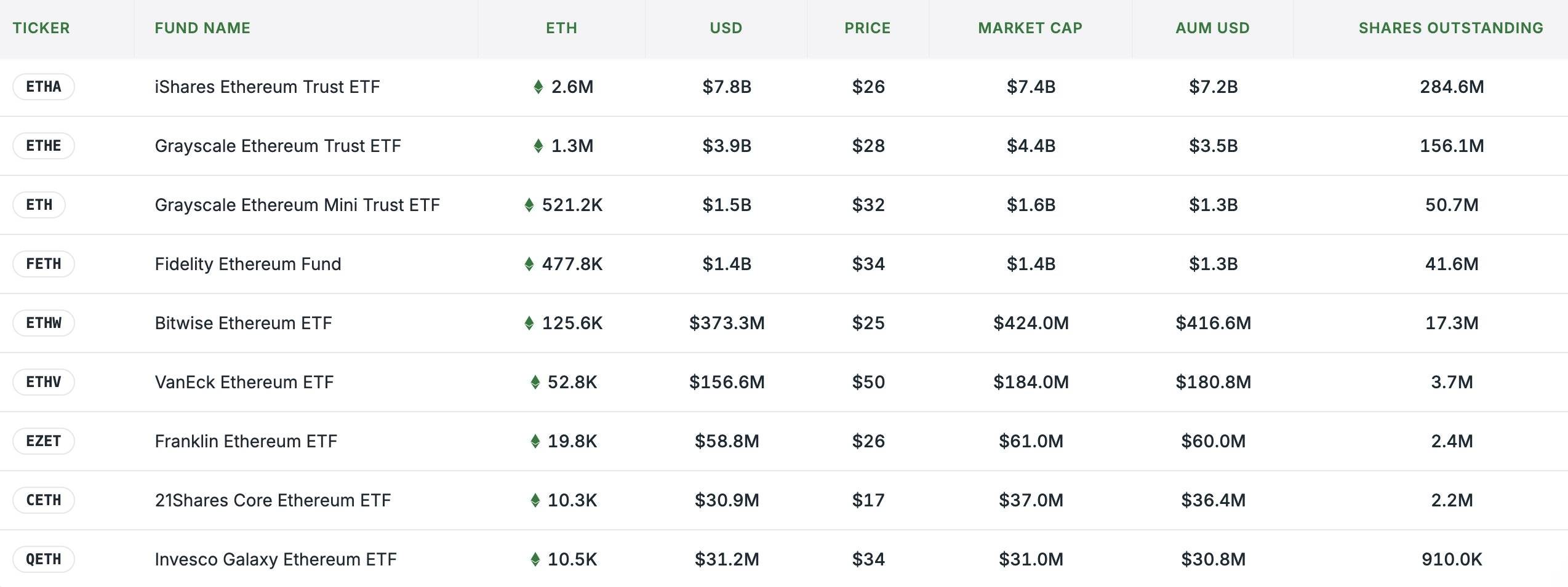

La cotation d'un ETF ne signifie pas la mort des sociétés de gestion d'actifs. Les ETF doivent comme tout autre produit d'investissement être vendus, et plus un actif est populaire et accessible, plus le produit est compétitif. Ainsi, la concurrence entre ETF repose finalement fortement sur la confiance ou les relations, plutôt que sur des avantages réels de gestion. Pour de nombreux investisseurs, une exposition simple à un actif via une marque connue peut être préférable. Récemment, la demande pour les ETF Ethereum a été très forte, avec une détention totale proche de 5 millions d'ETH :

Cela dit, pour des actifs crypto spécifiques, une société de gestion d'actifs peut être meilleure qu'un ETF :

-

Elles peuvent toucher un spectre plus large d'investisseurs ; beaucoup peuvent ne pas être autorisés à acheter des ETF, ou préférer des obligations, actions, obligations convertibles, etc. Les sociétés de gestion peuvent concevoir des offres adaptées à ces types d'investisseurs.

-

Les sociétés de gestion peuvent maximiser la productivité des actifs principaux, créant ainsi de la valeur pour les actionnaires — par exemple, elles peuvent librement miser directement l'ETH, contrairement aux ETF de mise ETH en attente d'approbation.

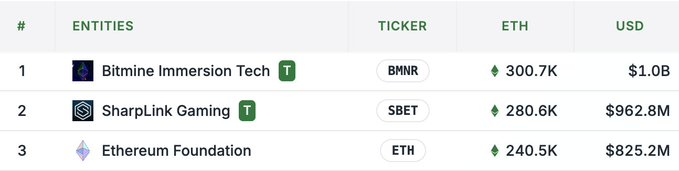

C'est pourquoi, malgré plusieurs ETF ETH, @BitMNR ($BMNR) et @SharpLinkGaming ($SBET) détiennent désormais plus d'ETH que de nombreux ETF (leur taille se situe entre Bitwise et Fidelity mentionnés ci-dessus). Ils détiennent même plus d'ETH que la Fondation Ethereum :

Le deuxième point est crucial pour chaque société de gestion, car les meilleures s'intègrent profondément dans DeFi. Pour l'instant, les leaders semblent être Sharplink dans l'écosphère Ethereum et @defidevcorp (DFDV) dans celle de Solana. Le nom DFDV indique clairement sa vocation, tandis que Sharplink promeut directement Ethereum comme « le DeFi sur Nasdaq ».

Lien original du tweet : cliquez ici

Les sociétés de gestion d'écosystèmes : une nouvelle forme de crypto institutionnelle

Les entreprises qui investissent et utilisent les actifs natifs d'une chaîne ou ses infrastructures DeFi approchent la forme ultime de l'adoption institutionnelle de la crypto.

Auparavant, l'entrée des institutions dans la crypto se divisait en deux voies : l'investissement (produits Grayscale ou fonds) et l'application/adoptions technologiques (blockchain d'entreprise ou partenariats payants L2). Aujourd'hui, les entités détenant des jetons blockchain commencent à les utiliser réellement.

Une entreprise ayant une activité de gestion d'actifs crypto constitue également l'outil ultime d'arbitrage réglementaire entre finance traditionnelle et finance crypto. Jusqu'ici, les pools nécessitant des contreparties réglementées pouvaient utiliser des sociétés de gestion comme outils opérationnels pour générer des revenus DeFi ou répondre à d'autres besoins (d'une certaine manière, les sociétés de gestion utilisant DeFi pourraient remplacer le rôle des banques d'investissement).

Nous avons vu des sociétés de gestion axées sur des actifs ou des zones géographiques :

Lien original du tweet : cliquez ici

Pourtant, nous ne les avons pas encore vues étendre leurs services au-delà de l'exploitation d'infrastructures ou du staking d'actifs de base pour générer des revenus. Je ne serais pas surpris si une entreprise opérationnelle réussissait à appliquer à grande échelle les RWA combinés à DeFi, ou si elles étaient utilisées comme vecteurs permettant de croiser des pools de capitaux auparavant dispersés via DeFi.

Le cas particulier de HYPE

Pour les actifs matures, la discussion ci-dessus entre ETF et sociétés de gestion reflète globalement la tendance observée sur le marché. Le schéma général est le suivant :

-

Cotation d'ETF et/ou levée de fonds par une société de gestion → chaque nouvelle entreprise doit se différencier → elles sont poussées sur la chaîne pour rechercher des rendements → l'acquisition du jeton n'est plus un point de différenciation, l'utilité de l'actif et sa rentabilité DeFi deviennent les facteurs clés

Cela pousse les entreprises à privilégier les jetons capables de générer des rendements de haute qualité et durables. Pour les actifs dont la majeure partie de la valeur économique se produit sur la chaîne, comme ETH et SOL, les entreprises peuvent élaborer des stratégies sur la manière de capter cette valeur. (À l'inverse, il est difficile de comprendre comment ou pourquoi une société sans opportunité de rendement pourrait survivre à long terme.)

Cela joue nettement en faveur de HYPE en tant qu'actif pour les sociétés de gestion, car le jeton est étroitement lié à la valeur générée par l'utilisation du produit. Les frais perçus auprès des traders sur Hyperliquid s'accumulent et servent à racheter périodiquement des jetons HYPE sur le marché. Outre les mécanismes plus subtils de la valeur HYPE, c'est la composante la plus directe pour les investisseurs.

Pour les actionnaires de sociétés de gestion, cela fournit une raison solide de conserver longtemps un actif produisant un flux de dividendes issu de l'activité de trading crypto (et de façon fiscalement avantageuse).

Mais une autre raison clé pour laquelle HYPE constitue un bon cas pour les sociétés de gestion est que, contrairement aux autres actifs, le développement des sociétés de gestion va au-delà de l'adoption du DEX principal.

La présence institutionnelle autour de HYPE est encore faible par rapport à d'autres actifs, et les protocoles DeFi centraux de l'écosystème ne font que démarrer et attirer l'attention.

Pour les sociétés de gestion d'aujourd'hui, le premier point est le plus important. La discussion précédente sur les ETF soutient particulièrement bien le cas de HYPE. Toutefois, un ETF Hyperliquid semble peu probable comme moyen principal d'investissement institutionnel dans HYPE, surtout compte tenu de l'attrait précoce de sociétés axées sur HYPE (comme @HyperionDeFi, @HYLQstrategy et @SonnetBio). En outre, un ETF devrait financer sa liquidité, alors que celle-ci afflue déjà largement vers ces sociétés de gestion. Cela pourrait être l'une des plus grandes divergences entre l'entrée institutionnelle sur le marché et la demande réelle du marché.

Si une entreprise peut devenir le gestionnaire de l'écosystème, plutôt que simplement offrir une exposition aux actifs pour les investisseurs traditionnels, l'opportunité devient encore plus attrayante. L'écosystème Hyperliquid en est encore à ses débuts, offrant ainsi une opportunité ouverte à une entreprise pour devenir un acteur clé dans la conception et l'exploitation des protocoles et infrastructures DeFi.

Nous voyons déjà ce phénomène sur le marché : le lancement du LST @kinetiq_xyz a été scindé en proposant spécifiquement aux partenaires sociétés de gestion un HYPE institutionnel (iHYPE).

Lien original du tweet : cliquez ici

Au-delà de la conception ou du développement de produits, l'entreprise pourrait aussi investir dans les premiers protocoles de l'écosystème. C'est un complément idéal pour les entreprises en levée de fonds, car elles peuvent vendre une exposition aux actifs de base, exploiter l'infrastructure de l'écosystème et offrir aux investisseurs des rendements similaires à ceux du capital-risque.

Cela contraste avec le cas de $SBET et des protocoles DeFi : bien qu'ils détiennent plus d'ETH que la Fondation Ethereum, les infrastructures DeFi sous-jacentes qu'ils utilisent pourraient déjà être figées ou gérées par des DAO. Par exemple, le staking via Lido s'est étendu aux utilisateurs institutionnels. Il est peu probable qu'une nouvelle société de gestion devienne partenaire de conception du prochain Lido. Le staking ETH reste rentable, mais présente un mécanisme d'agence plus faible comparé à la co-construction du prochain Lido, ce dernier étant plus proche de la réalité d'une gestion de trésorerie hyperliquide.

Quoi qu'il en soit, plus une entreprise est éloignée des protocoles DeFi sous-jacents qu'elle utilise, moins elle a d'opportunités de capturer de la valeur. Cela explique aussi pourquoi DFDV adopte un modèle de franchise, possédant les infrastructures de base d'autres entreprises régionales afin de créer une marque et lever des fonds pour acheter du SOL.

Résumé

La plupart des sociétés de gestion de jetons ne bénéficieront pas de prime en période de marché baissier, et celles qui concurrencent des actifs communs devront s'immerger plus profondément dans l'écosystème pour prouver qu'elles apportent une valeur réellement unique.

Sous cet angle, la loi de puissance (note de TechFlow : dans une distribution en loi de puissance, la majorité des événements ont une probabilité très faible, tandis que très peu ont une probabilité très élevée) pourrait favoriser certaines entreprises axées sur des actifs spécifiques. Celles qui ne parviennent pas à pleinement saisir la demande non native à la crypto devront se tourner vers d'autres actifs ou activités sur chaîne. S'ils n'y parviennent pas, leurs modèles d'échec pourraient varier considérablement selon l'entreprise et l'actif, ce qui mériterait peut-être un article séparé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News