Le projet de loi sur les stablecoins entre les mains, et les banquiers de Wall Street incapables de rester assis

TechFlow SélectionTechFlow Sélection

Le projet de loi sur les stablecoins entre les mains, et les banquiers de Wall Street incapables de rester assis

« Le feu vert est donné » : les banques traditionnelles peuvent-elles désormais acheter du bitcoin ?

Rédaction : Lüdong Xiaogong, kkk

Les stablecoins « débarquent », le « plafond » de la finance cryptographique américaine est une fois de plus repoussé.

Dans la nuit d’hier, la Chambre des représentants des États-Unis a officiellement adopté les lois GENIUS et CLARITY, offrant aux stablecoins un statut légal clair et établissant un cadre réglementaire précis pour l'ensemble du secteur des actifs numériques. La Maison Blanche a ensuite annoncé que Trump signerait personnellement la loi GENIUS vendredi prochain. Désormais, les stablecoins ne sont plus des expérimentations dans une zone grise, mais deviendront des « instruments monétaires officiels » inscrits dans la loi américaine et garantis par l'État.

Quasiment au même moment, la Fed, la FDIC et l'OCC, les trois géants de la régulation financière, ont publié conjointement quelques jours plus tôt des lignes directrices clarifiant pour la première fois que les banques américaines peuvent proposer des services de custodie d’actifs cryptographiques à leurs clients. Les banques et institutions de Wall Street ne tiennent déjà plus en place.

Les banques traditionnelles brandissent le drapeau des stablecoins

En tant que deuxième plus grande banque des États-Unis, Bank of America (BoA) a confirmé officiellement qu'elle préparait activement un produit de stablecoin et envisageait une collaboration avec d'autres institutions financières pour son lancement. Elle a ajouté : « Nous sommes prêts, mais attendons encore davantage de clarté du marché et de la régulation. »

« Nous avons effectué d'importants travaux préparatoires », a déclaré Brian Moynihan, PDG de Bank of America, précisant que l'établissement étudiait en profondeur les besoins des clients, lancera un stablecoin au bon moment et pourrait coopérer avec d'autres institutions financières.

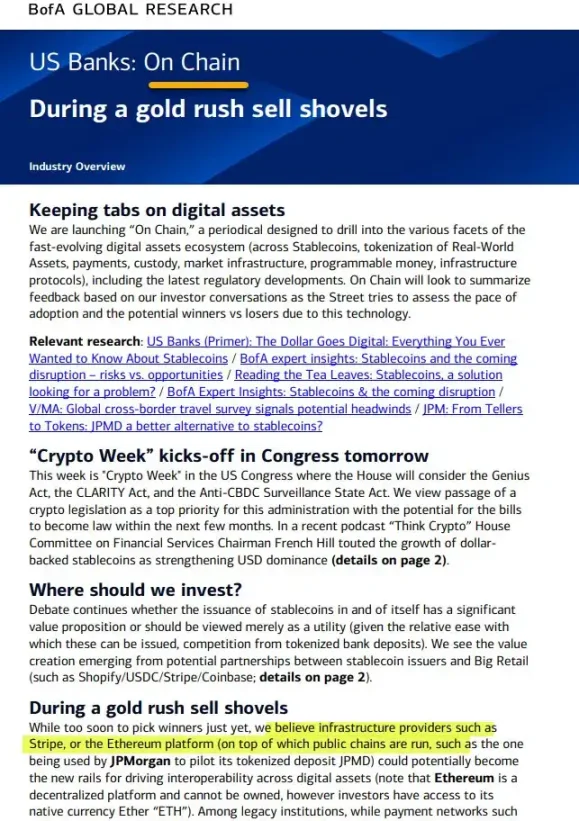

Parallèlement, Bank of America a publié un rapport hebdomadaire de recherche sur la blockchain intitulé « On Chain », ciblant explicitement les stablecoins, les RWA, les paiements, le règlement et les infrastructures. La publication de ce rapport intervient lors d'une semaine cruciale à Washington, où les législateurs examinent les lois GENIUS, CLARITY et l'interdiction de surveillance des CBDC, autant de textes susceptibles d'influencer la politique américaine sur les stablecoins et les infrastructures numériques.

L’équipe de recherche souligne : « Plutôt que la spéculation, nous nous concentrons sur les architectures capables de transformer réellement la base de la finance », mettant particulièrement en avant le rôle central potentiel d'Ethereum dans l'interopérabilité des actifs numériques. Elle révèle même avoir déjà entamé des pilotes de coopération avec des plateformes majeures comme Shopify, Coinbase et Stripe, visant à faire évoluer les stablecoins vers de nouveaux modèles commerciaux.

« Dès que la régulation sera claire, les banques seront prêtes à accepter les paiements en cryptomonnaies », affirme Brian Moynihan, PDG de Bank of America.

Citigroup affiche également une posture de « prêt à décoller dès que le vent se lève ».

La PDG de Citigroup, Jane Fraser, indique clairement que la banque avance activement sur ses projets liés aux stablecoins, qu’elle considère comme une pierre angulaire future des paiements internationaux. Derrière ce pari, il y a une remise en question globale des paiements transfrontaliers : frais élevés, délais longs. Le coût caché des transactions transfrontalières atteint souvent 7 %, tandis que les réseaux bancaires interbancaires existants sont bien moins efficaces que les solutions sur chaîne. L’objectif de Citigroup est de construire via les stablecoins un nouveau canal de paiement programmable et disponible 24 heures sur 24, permettant à ses clients entreprises de transférer de l’argent n’importe où dans le monde à moindre coût et avec une haute efficacité.

Quant à JPMorgan Chase, habitué du monde crypto, il va encore plus vite.

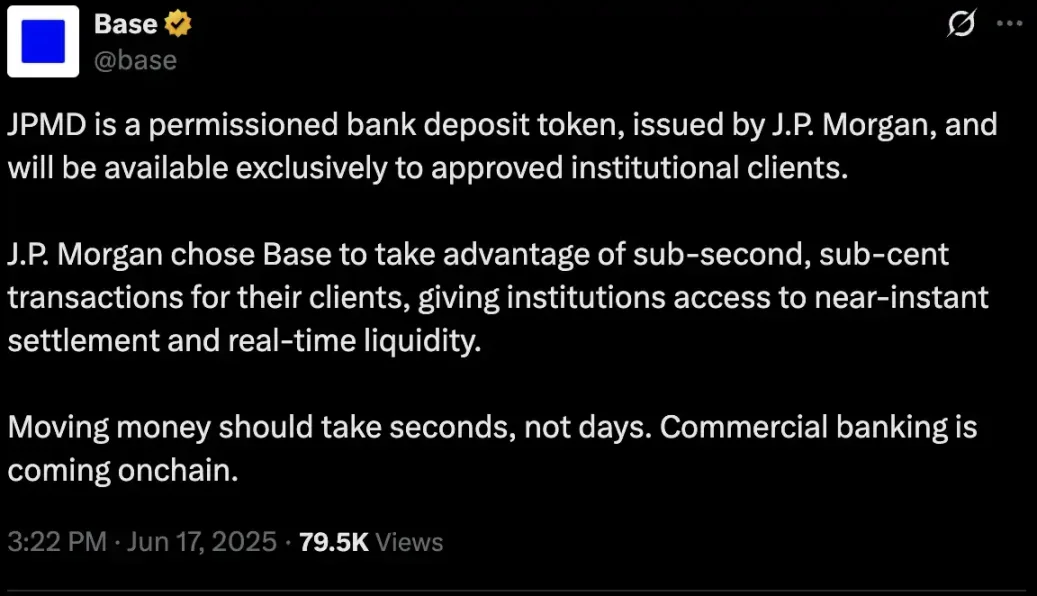

Le 18 juin, JPMorgan a annoncé le lancement d’un jeton de dépôt baptisé JPMD, déployé sur la blockchain Base, soutenue par Coinbase. Initialement réservé aux clients institutionnels de JPMorgan, ce jeton s’étendra progressivement à un public plus large et à d’autres devises après approbation réglementaire aux États-Unis.

Il s'agit de la première fois qu'un géant de Wall Street émet directement un dépôt bancaire traditionnel sur une blockchain, marquant une étape clé dans l'intégration profonde entre la finance traditionnelle et le monde décentralisé. JPMD est un « jeton de dépôt sous licence », adossé à 1:1 à des dépôts en dollars détenus chez JPMorgan, autorisant des virements en temps réel 24h/24, avec un coût de transaction réduit à 0,01 dollar, tout en bénéficiant des garanties financières traditionnelles telles que l'assurance-dépôts et les intérêts.

Comparé aux stablecoins existants, JPMD bénéficie d’une conformité réglementaire renforcée et d’un fort soutien de confiance, pouvant apporter à la chaîne Base un volume de capitaux et une liquidité institutionnelle sans précédent. Naveen Mallela, responsable blockchain chez JPM, déclare : « Il ne s'agit pas d'adopter la crypto, mais de redéfinir la banque. »

À l’échelle du système bancaire américain, la vitesse à laquelle les banques entrent massivement dans les stablecoins et migrent rapidement sur la blockchain dépasse largement les attentes les plus optimistes de la communauté crypto. La véritable vague de transformation financière est arrivée.

« Le feu vert est donné » : les banques traditionnelles peuvent-elles acheter du bitcoin ?

« Le feu vert est donné, la finance traditionnelle entre en scène. La barrière entre les banques et les cryptomonnaies s’effondre. C’est extrêmement positif pour les cryptos. »

Comme l’a souligné Merlijn, fondateur de Profitz Academy, le 14 juillet, les trois grandes autorités bancaires américaines — la Réserve fédérale, la FDIC et l’OCC — ont publié conjointement une déclaration précisant que les banques doivent mettre en place un système complet de gestion des risques concernant la gestion des clés, la sélection des actifs, la cybersécurité, la supervision comptable, la custodie tierce et la conformité réglementaire lorsqu’elles fournissent ces services.

Bien qu’aucune nouvelle règle n’ait été instaurée, cette directive clarifie systématiquement pour la première fois les attentes des régulateurs concernant les services de custodie crypto. La finance cryptographique quitte ainsi progressivement le « terrain expérimental gris » pour entrer dans la « voie réglementaire officielle », et la finance traditionnelle n’en reste plus spectatrice passive.

Ce signal a immédiatement suscité une réaction du marché. Les géants de Wall Street divulguent rapidement les derniers développements de leurs activités en cryptomonnaies, notamment les stablecoins, afin de prendre une longueur d’avance dans la restructuration de la nouvelle infrastructure financière. Parallèlement, des acteurs natifs du secteur comme Circle et Ripple accélèrent leur conformité réglementaire, cherchant à consolider leur position alors que le cadre mondial se dessine.

Cela signifie aussi que les frontières futures entre banques traditionnelles, gestionnaires d’actifs crypto et plateformes d’échange vont s’estomper. Les banques traditionnelles commencent même à concurrencer directement les gestionnaires d’actifs et plateformes crypto sur leur propre marché.

La bataille mixte entre banques traditionnelles et gestion d’actifs natifs

Le 15 juillet, Standard Chartered a annoncé qu’il proposerait à ses clients institutionnels des services de trading au comptant de Bitcoin et d’Ethereum, devenant ainsi la première banque SIB (globalement importante) à franchir ce pas. Le service démarrera à Londres, Hong Kong et Francfort, couvrant initialement l’Asie et l’Europe, puis s’étendra à un fonctionnement continu 24h/24, 5 jours sur 7, intégré directement aux plateformes traditionnelles de change. Les clients entreprises et sociétés de gestion pourront désormais acheter et vendre BTC et ETH comme des devises, sans avoir à contourner les restrictions ni créer de comptes offshore, avec option de règlement et de custodie en interne ou via un tiers.

Standard Chartered avait en réalité commencé depuis plusieurs années à investir dans la custodie et le trading d’actifs numériques via Zodia Custody et Zodia Markets. Cette annonce publique marque simplement la mise à disposition complète de ses capacités accumulées. Comme l’a clairement indiqué Rene Michau, responsable mondial des actifs numériques chez Standard Chartered : après avoir lancé le spot avec BTC et ETH, l’offre s’étendra à d’autres produits crypto, incluant forwards, produits structurés et contrats non livrables, rivalisant directement avec les lignes d’activité des plateformes d’échange crypto.

Parallèlement, JPMorgan, Bank of America et d'autres préparent également le lancement de services de custodie et connexes en cryptomonnaies. Ce qui semblait hier impossible est aujourd’hui une réalité établie. Il y a douze mois, on doutait encore que JPMorgan puisse proposer la custodie du bitcoin ; aujourd’hui, la seule question est de savoir quelle banque prendra la plus grande part du gâteau.

On note également l’émergence de « nouvelles banques » comme Revolut à Londres, dont une part significative du chiffre d’affaires repose sur les transactions crypto, et dont l’objectif à long terme est d’obtenir une licence bancaire aux États-Unis pour s’imposer pleinement dans l’écosystème financier mainstream.

L’ambition de Peter Thiel : créer une nouvelle Silicon Valley Bank

Au-delà de la custodie d’actifs et de la conquête du marché des gestionnaires d’actifs et plateformes crypto, les ambitieux de Wall Street trouvent de nouveaux points d’entrée dans les services de compte et le soutien au crédit.

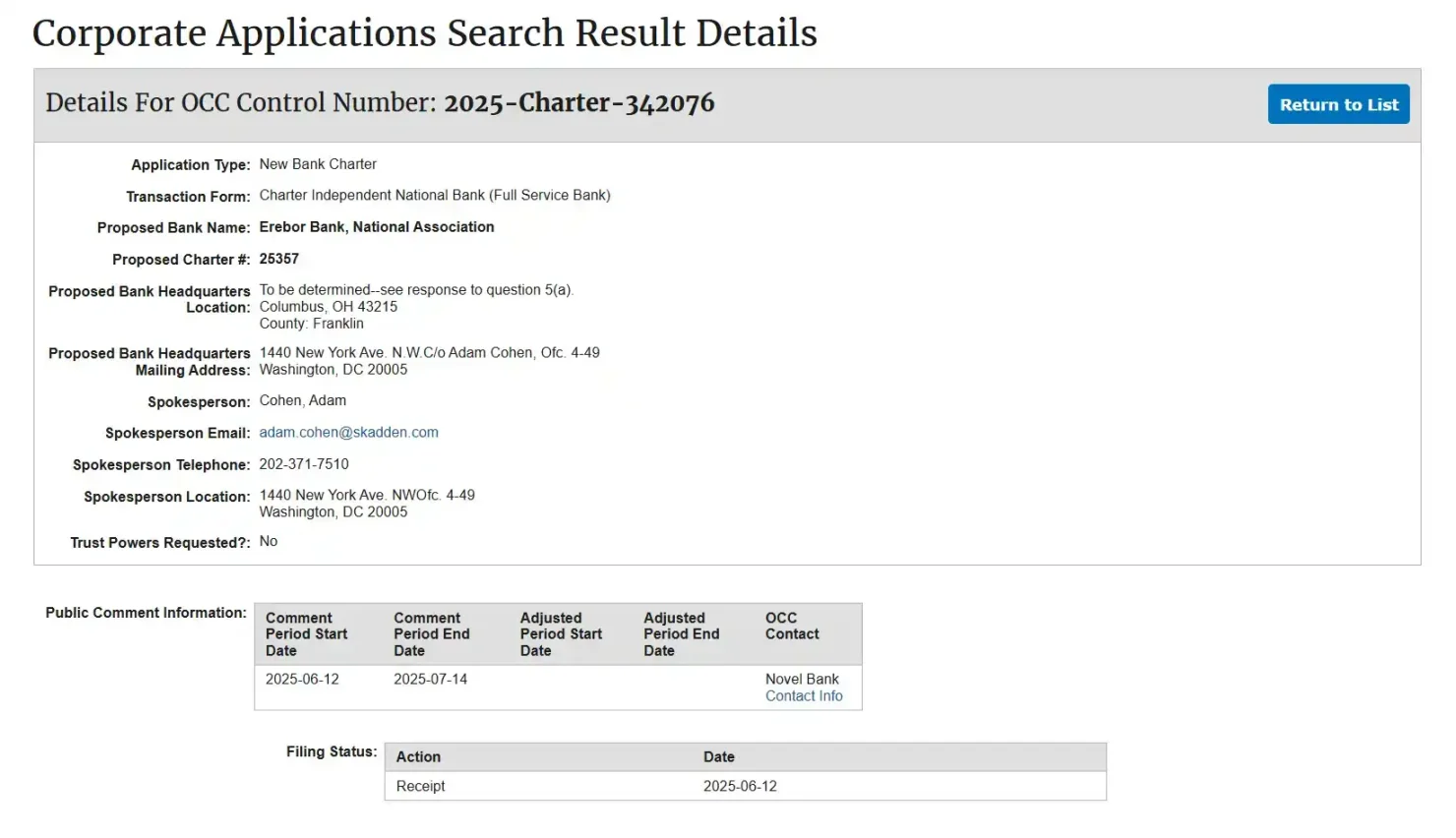

Plusieurs médias économiques majeurs confirment que Peter Thiel, en association avec les milliardaires technologiques Palmer Luckey et Joe Lonsdale, lance une nouvelle banque nommée Erebor, ayant déjà déposé une demande officielle auprès de l’Office of the Comptroller of the Currency (OCC) pour obtenir une licence bancaire nationale. Cette banque cible explicitement les startups en cryptomonnaies, IA, défense et fabrication que les banques traditionnelles refusent de servir, aspirant à devenir le successeur de la Silicon Valley Bank après son effondrement.

Les fondateurs reflètent nettement une « intersection politique et capital technologique de type Sillicon Valley » : Peter Thiel (cofondateur de PayPal et Palantir, dirigeant de Founders Fund), Palmer Luckey (fondateur d’Oculus, cofondateur d’Anduril), Joe Lonsdale (cofondateur de Palantir, fondateur de 8VC). Tous trois sont de grands donateurs politiques de Trump lors de l’élection présidentielle américaine de 2024, et sont étroitement liés au projet de loi GENIUS Act en cours d’examen au Congrès.

Selon les documents déposés par Erebor auprès de l’OCC, Founders Fund participera comme principal investisseur. Les trois fondateurs n’interviendront pas dans la gestion quotidienne, mais siégeront uniquement au conseil d’administration. La direction opérationnelle sera assurée par d’anciens consultants de Circle et le PDG de la société de conformité Aer Compliance, marquant clairement une séparation entre politique et gestion, soulignant ainsi sa volonté de constituer une institution financière institutionnalisée.

Tirant les leçons de l’effondrement de la Silicon Valley Bank, Erebor prévoit explicitement d’appliquer un ratio de réserve obligatoire de 1:1 et de maintenir son ratio prêt/dépôt sous 50 %, évitant ainsi toute désynchronisation temporelle et expansion du crédit. Selon ses documents de demande, le service de stablecoins fait partie intégrante de ses activités : elle prévoit de supporter la custodie, l’émission et le rachat de stablecoins conformes comme USDC, DAI et RLUSD, visant à devenir « l’institution de trading de stablecoins la plus réglementée », offrant aux entreprises des passerelles légales et conformes entre monnaie fiduciaire et services d’actifs sur chaîne.

Son positionnement client est tout aussi précis : cibler les entreprises innovantes en cryptomonnaies, intelligence artificielle, technologies de défense et fabrication de pointe, jugées « à haut risque » par les banques traditionnelles, ainsi que leurs employés et investisseurs ; et servir également les « clients internationaux » — ces institutions étrangères exclues du système financier en dollars, mais dépendantes du règlement en dollars ou souhaitant réduire leurs coûts de transaction transfrontalière via les stablecoins. Erebor entend jouer le rôle d’interface super puissante reliant ces entreprises au système dollar grâce à des relations de correspondance bancaire.

Son modèle économique porte également la marque du natif crypto : les services de dépôt et de prêt utiliseront le Bitcoin et l’Ethereum comme garanties, sans toucher aux crédits immobiliers ou automobiles traditionnels ; en outre, la banque détiendra une petite quantité de BTC et d’ETH sur son bilan pour ses besoins opérationnels (comme payer les frais de gaz), sans participer à la spéculation. Notons qu’Erebor fixe clairement ses limites réglementaires : elle n’offrira pas de services de custodie nécessitant une licence fiduciaire, se limitant au règlement des fonds sur chaîne, sans conserver directement les actifs des utilisateurs.

En résumé, c’est une version améliorée de la Silicon Valley Bank. Dans un contexte de politiques favorables aux cryptos, Erebor pourrait devenir l’un des premiers « bancs relais en dollars » agréés à offrir la custodie conforme d’USDC, RLUSD et autres stablecoins majeurs, ouvrant ainsi un chemin de compensation fédéral pour les stablecoins.

La licence de banque nationale, avenir des banques crypto

Dans un contexte où les lois sur les stablecoins sont adoptées et où Washington donne le feu vert, chacun voit bien que la prochaine course aux positions parmi les banquiers de Wall Street a déjà discrètement commencé.

Et la licence de « banque nationale de confiance » (National Trust Bank Charter) devient un jalon crucial dans cette compétition. Considérée comme l’un des « grades suprêmes » du système financier américain, elle constitue également le chemin le plus réaliste pour que les entreprises d’actifs cryptographiques, de custodie institutionnelle et de stablecoins intègrent le système financier mainstream.

Le système bancaire américain repose sur trois licences fédérales principales : Banque Nationale (National Bank), Association d’Épargne Fédérale (Federal Savings Association, FSA) et Banque Nationale de Confiance (National Trust Bank). Les deux premières correspondent aux banques et associations d’épargne traditionnelles, très anciennes, avec des barrières d’accès élevées. En revanche, la licence de Banque Nationale de Confiance est spécialement conçue pour les activités de fiducie, de custodie et de gestion de pensions, parfaitement alignée avec les nouveaux acteurs du monde crypto souhaitant une « détention » conforme.

Son prestige dépasse l’imaginaire de beaucoup. Premièrement, cette licence agit comme un laissez-passer interétatique : une fois obtenue, l’activité peut s’exercer dans les 50 États sans besoin de demander une licence par État. De plus, elle permet à l’institution titulaire d’offrir des services financiers variés comme la conservation institutionnelle d’actifs, la custodie de monnaies numériques, la fiducie d’entreprise et la gestion de pensions. Bien qu’elle n’autorise ni la collecte de dépôts au détail ni l’octroi de prêts, cela correspond justement aux besoins essentiels des prestataires de custodie crypto — sécurité des actifs, gestion fiduciaire en monnaie fiduciaire, conformité et transparence.

Plus important encore, il s’agit d’une licence fédérale délivrée directement par l’OCC. Une fois détenue, les entreprises crypto peuvent demander à accéder aux systèmes de paiement et de compensation de la Réserve fédérale, augmentant considérablement leur liquidité et l’efficacité de leurs règlements.

Anchorage Digital : la première banque de custodie crypto pionnière

Le premier acteur du secteur à avoir osé franchir le pas est Anchorage Digital.

Fondée en 2017, basée en Californie, Anchorage Digital est une entreprise technologique et financière spécialisée dans la « custodie d’actifs numériques », proposant des services sécurisés et conformes de stockage et de custodie à des clients institutionnels (fonds, family offices, plateformes d’échange).

Avant 2020, les entreprises d’actifs crypto ne pouvaient offrir légalement des services de custodie qu’avec des licences d’État (comme la BitLicense de New York ou la licence de trust du Dakota du Sud), limitant fortement leur champ d’action et leur crédibilité.

Mais en 2020, l’OCC accueille un « allié du monde crypto » : Brian Brooks, ancien cadre supérieur de Coinbase, prend la tête de l’agence. Il déclare pour la première fois clairement : « Bienvenue aux entreprises innovantes d’actifs numériques postulant à une licence bancaire fédérale. » Anchorage saisit aussitôt l’opportunité, dépose sa demande avec des dizaines de documents et des centaines de pages couvrant KYC/AML, conformité, contrôle technique des risques et structure de gouvernance. Le 13 janvier 2021, l’OCC officialise son approbation : Anchorage Digital Bank National Association est officiellement lancée — première banque nationale de confiance numérique réellement conforme aux États-Unis.

Devenue la première banque de custodie crypto « certifiée au niveau fédéral » de l’histoire américaine, Anchorage Digital grimpe en flèche, perçue comme un fournisseur de custodie institutionnelle de niveau Wall Street, servant notamment BlackRock, Cantor Fitzgerald et d’autres institutions de gestion d’actifs.

Mais hélas, la situation politique change rapidement. Avec un nouveau responsable à l’OCC, la régulation se resserre, et les nouvelles demandes de trust pour actifs numériques sont presque totalement bloquées du jour au lendemain. Anchorage devient un cas isolé, et cette voie est gelée pendant plus de trois ans.

Ce n’est que maintenant, avec l’arrivée de Trump et l’ascension au pouvoir des sympathisants du monde crypto, que Jonathan Gould, un fervent partisan des cryptomonnaies, est nommé administrateur intérimaire de l’OCC, annulant certaines directives bancaires anti-crypto de l’ère Biden.

Au début de ce mois, le nouveau responsable de l’OCC, Jonathan Gould, ancien directeur juridique de la société d’infrastructure blockchain Bitfury, maîtrisant parfaitement les domaines opérationnel, juridique et réglementaire, a pris ses fonctions. Son arrivée fait aussitôt sentir au marché que la fenêtre de conformité fédérale s’ouvre à nouveau légèrement. Entrepreneurs, fonds et projets du secteur commencent à s’agiter, attendant la prochaine vague d’attribution de licences.

Le jeu ultime : accéder au système de compensation de la Réserve fédérale

Pour le monde crypto, posséder une simple « licence de banque nationale de confiance » ne suffit pas. Ce qui attire vraiment tous les regards, c’est l’accès au système de compensation de la Réserve fédérale — autrement dit, obtenir ce fameux « compte principal » (Fed Master Account).

Pour l’industrie crypto, c’est une tentation encore plus grande.

Être capable de régler, compenser, transférer et déposer directement avec la Fed, sans dépendre de grandes banques tierces. Pour une entreprise crypto, obtenir un compte principal signifie placer directement les réserves de stablecoins à la banque centrale, ce qui équivaut à intégrer complètement l’infrastructure financière américaine, passant du statut d’« étranger » ou de « citoyen de seconde zone » à celui de « force régulière » pleinement reconnue par le système financier américain.

Tout le monde comprend que c’est là le véritable « passage à la légalité », passant d’un statut marginalisé à une institution légitime du système financier. C’est pourquoi Circle, Ripple, Anchorage, Paxos et autres stars du secteur s’activent simultanément à obtenir la licence de banque fédérale et à pousser pour l’approbation du compte principal.

Mais en raison des craintes de la Fed quant à un usage abusif du « compte principal » par les entreprises crypto — risques de stabilité financière (comme un déclenchement massif de liquidation d’actifs risqués perturbant la liquidité du système), sans oublier les risques de blanchiment, de flux financiers illégaux ou de failles techniques — aucune entreprise purement crypto n’a jusqu’ici obtenu un compte principal. Même Anchorage, la première à avoir franchi le pas, détient bien la licence de banque de confiance fédérale, mais n’a toujours pas obtenu le compte principal.

Qui d’autre tente encore d’obtenir une licence bancaire ?

Circle a déposé ses documents fin juin 2025, prévoyant de créer une nouvelle banque appelée First National Digital Currency Bank, N.A., afin de custodier directement les réserves d’USDC et offrir des services de custodie institutionnels.

Suivant de près, Ripple a annoncé début juillet avoir déposé sa demande auprès de l’OCC, accompagnée d’une demande simultanée de compte principal fédéral, visant à placer directement les réserves de son stablecoin RLUSD dans le système de la banque centrale — une démarche très offensive.

L’ancienne société de custodie BitGo n’est pas en reste, attendant actuellement l’approbation de l’OCC. Selon des informations publiques, BitGo figure parmi les prestataires désignés pour la custodie des réserves du « Trump USD1 ».

Au-delà de ces trois représentants emblématiques des « forces régulières crypto », Wise (anciennement TransferWise) a également déposé une demande de licence en tant que banque de custodie non dépositaire. Des nouveaux venus comme Erebor Bank annoncent ouvertement vouloir intégrer l’IA, la crypto et la défense dans leur périmètre de services. La première banque blockchain, First Blockchain Bank and Trust, avait testé le terrain sous Biden mais s’était retirée discrètement face à une fenêtre réglementaire trop étroite. Selon des rumeurs, Fidelity Digital Assets envisagerait également de déposer une demande, bien que cela n’ait pas encore été confirmé officiellement.

Si Circle, Ripple ou BitGo obtiennent cette licence, elles pourront contourner la conformité étatique, opérer à l’échelle nationale, et espérer accéder au compte principal de la Fed. Si elles y parviennent, les réserves en dollars des stablecoins pourront être placées dans les coffres de la banque centrale, et leurs capacités de custodie et de compensation rivaliseront directement avec celles des géants traditionnels de Wall Street.

Apparemment, les régulateurs restent à la fois pleins d’espoir et méfiants face à la transformation des entreprises crypto en banques. D’un côté, les changements de personnel à l’OCC et l’assouplissement des politiques offrent bien une « période de fenêtre » aux entreprises crypto. De l’autre, ces licences n’autorisent pas pour autant toutes les activités bancaires complètes, notamment l’acceptation de dépôts à vue ou l’octroi de prêts.

La nouvelle fenêtre est ouverte, mais les seuils restent élevés. Qui sera le premier à franchir la porte de la Réserve fédérale ? Ce sera le duel le plus captivant entre banquiers de Wall Street et leaders crypto au prochain chapitre, et le vainqueur pourrait bien redessiner le paysage financier des dix prochaines années.

Pour l’industrie crypto, le débarquement officiel des stablecoins et l’ouverture des banques marquent la convergence, sous le regard réglementaire, de deux mondes auparavant parallèles. Ces actifs numériques, longtemps controversés par la régulation, les banques et les marchés financiers, entrent désormais progressivement, en tant qu’« actifs principaux », dans chaque compte bancaire américain et sur le bilan de chaque institution financière mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News