À quelle distance sommes-nous de ce monde où chacun pourra acheter des actions américaines, sans barrière d'accès financier ?

TechFlow SélectionTechFlow Sélection

À quelle distance sommes-nous de ce monde où chacun pourra acheter des actions américaines, sans barrière d'accès financier ?

Si la vision de la cryptographie est d'inscrire tout sur la blockchain, les actions en seront inévitablement une pièce importante, une expérience à suivre.

Rédaction : Fishmarketacad

Traduction : AididiaoJP, Foresight News

La tokenisation d'actions n'est pas un nouveau concept, mais elle est redevenue un sujet central du marché suite à l'annonce de Robinhood visant à proposer un service de tokenisation d'actions américaines pour ses clients européens, allant jusqu'à développer sa propre L2.

La plupart des gens ne comprennent encore que partiellement la tokenisation d'actions. Cet article tente une analyse complète des bases de la tokenisation d'actions, couvrant :

-

Définition et mécanisme de fonctionnement des actions tokenisées

-

Pourquoi avoir besoin d'actions tokenisées ?

-

Comparaison entre actions tokenisées au comptant et en contrat perpétuel

-

L'avenir des actions tokenisées

1. Qu'est-ce qu'une action tokenisée ? Comment fonctionne-t-elle légalement ?

Avant d'explorer les différences entre les actions tokenisées au comptant et en contrat perpétuel, clarifions d'abord pourquoi ce sujet attire à nouveau l'attention.

Incertitudes réglementaires et juridiques

Bien que la tokenisation d'actions présente des défis techniques, les obstacles juridiques sont encore plus complexes. Pendant des années, le manque de règles claires dans des juridictions majeures comme les États-Unis a poussé les entreprises cryptos à offrir ces services dans des zones favorables aux cryptomonnaies. Le « Cryptoclearing Act » fournit désormais un cadre juridique clair pour l'émission de titres tokenisés, introduisant le concept juridique du système de registre (Wertrecht), permettant aux titres d'être enregistrés numériquement au lieu d'utiliser des certificats physiques. Ce texte rend juridiquement viable la tokenisation d'actifs réels.

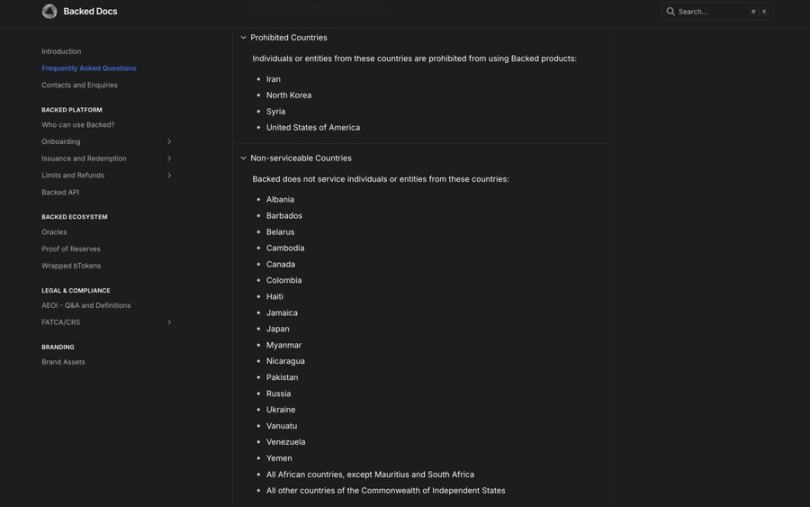

La pratique de Backedfi

Backedfi émet des « bTokens » au Liechtenstein, des jetons ERC-20 représentant des actions entièrement garanties et suivies. Chaque bCOIN correspond à une action Coinbase détenue par un dépositaire. Cette structure isole un processus d’émission réglementé des échanges secondaires permis sans autorisation.

Les utilisateurs doivent passer par une vérification KYC/AML complète pour frapper ou racheter directement des bTokens. Ces jetons peuvent être transférés librement et échangés sur des DEX ou quelques exchanges réglementés. Lorsqu’un investisseur qualifié rachète un bToken, il reçoit la valeur en espèces plutôt que l’action sous-jacente, car le courtier Backed vend publiquement l’action sous-jacente, puis convertit les recettes, après prélèvement de frais minimes, en monnaie fiduciaire ou stablecoin comme USDC. Les bTokens rachetés sont immédiatement brûlés, assurant une parité 1:1.

Les bTokens ne confèrent ni propriété ni droit de vote sur l’action, mais uniquement un droit contractuel sur sa valeur économique. En cas de faillite de Backedfi, les actions sous-jacentes sont détenues par un tiers indépendant, séparées des actifs de l’entreprise. Les détenteurs de bTokens peuvent récupérer leur valeur en tant que créanciers lors de la liquidation, bien que le processus soit complexe.

Qui peut trader ces actions tokenisées ?

Les bTokens sont réglementés par le droit européen (spécifiquement au Liechtenstein et à Jersey) et ne sont pas enregistrés auprès de la SEC américaine.

Une fois frappés, les jetons peuvent être échangés sans permission sur des DEX, qui doivent bloquer l’accès aux utilisateurs américains. Le défi principal est le suivant : l’émetteur a des obligations claires de conformité, mais il est difficile d’empêcher totalement l’accès au marché secondaire. Pour les utilisateurs américains, contourner ces restrictions reste un comportement non conforme et à haut risque.

Le modèle de Robinhood

Robinhood adopte une approche radicalement différente, intégrant des technologies blockchain directement dans sa propre plateforme, tout en conservant une interface centralisée et conviviale. Les actions tokenisées de Robinhood ne sont pas un droit direct sur l’action, mais des produits dérivés construits selon la réglementation MiFID II. Lorsqu’un utilisateur « achète » une action tokenisée, il signe en réalité un contrat avec Robinhood Europe pour suivre le prix de l’action américaine.

L’actif sous-jacent est détenu par une institution américaine agréée, et le jeton est essentiellement enregistré sur une blockchain (initialement Arbitrum, migration prévue vers une L2 maison). Cette structure permet à Robinhood d’offrir une bonne expérience utilisateur tout en gardant un contrôle total sur les actifs. Les éléments clés incluent :

-

Écosystème fermé : les utilisateurs peuvent acheter, vendre et détenir des actions tokenisées dans l’application Robinhood, mais ne peuvent pas les retirer vers un portefeuille externe ou une autre plateforme, limitant leur composable dans l’écosystème DeFi.

-

Trading 24/5 : comble le décalage horaire entre les marchés européens et américains, permettant aux utilisateurs de réagir aux mouvements de marché en dehors des heures de trading traditionnelles.

-

Opération transparente : gestion automatique des fusions, scissions d’actions, versement de dividendes en euros sans frais de change, simplifiant ainsi l’expérience utilisateur.

Robinhood utilise fondamentalement la blockchain comme grand livre interne efficace pour fournir une exposition à des dérivés d’actions américaines. Cette méthode privilégie la facilité d’utilisation et la conformité au sein de sa plateforme, au détriment de l’écosystème ouvert du DeFi. Bien que le système fermé offre une expérience sécurisée aux utilisateurs particuliers, il sacrifie la composable du DeFi.

En empêchant les utilisateurs de retirer leurs actions tokenisées, celles-ci ne peuvent pas servir de collatéral ou de liquidité dans l’économie plus large de la chaîne. Cela ouvre une opportunité pour d’autres plateformes de dépasser Robinhood, non seulement en attirant des utilisateurs, mais aussi en construisant des actifs tokenisés véritablement permis et interopérables, posant ainsi les bases d’un écosystème DeFi ouvert.

Synthèse réglementaire

La réglementation mondiale a donné naissance à deux modèles dominants de mise en ligne d’actions :

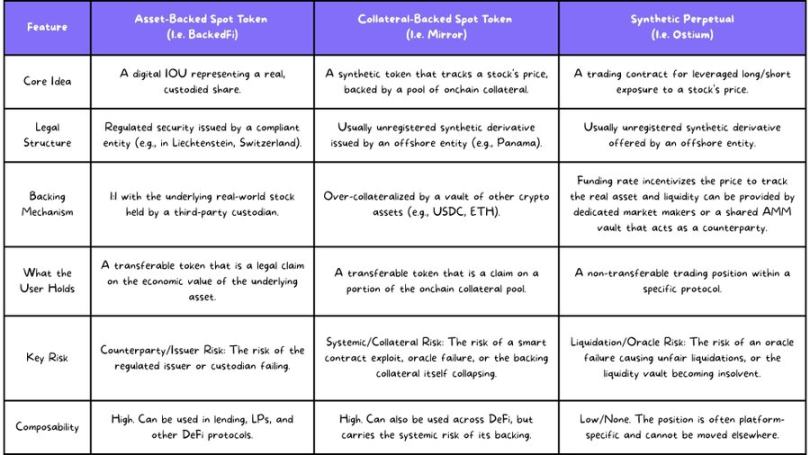

1. Actions tokenisées au comptant

Des entreprises comme Robinhood et Backed.fi utilisent ce modèle, où chaque jeton sur la chaîne correspond à une action réelle détenue par un dépositaire. La différence réside dans :

-

Des sociétés natives du crypto comme Backed.fi achètent des actions (ex. TSLA), tenues par un dépositaire, puis frappent des jetons correspondants sur une blockchain publique (ex. bTSLA). Les jetons peuvent être librement transférés et combinés, mais seuls les investisseurs qualifiés peuvent frapper/racheter directement.

-

Les actions tokenisées de Robinhood pour ses clients européens sont des dérivés sous MiFID II, l’actif sous-jacent étant détenu par une institution américaine agréée. Le jeton est un IOU enregistré sur la chaîne, actuellement non transférable vers un portefeuille externe.

2. Contrats perpétuels

Ce modèle ne concerne pas la propriété directe de l’actif sous-jacent et se situe dans un territoire juridique flou.

Fonctionnement : les bourses décentralisées de contrats perpétuels encourent de grands risques juridiques en listant des contrats perpétuels sur actions. Les régulateurs américains et européens considèrent les dérivés basés sur des titres comme des produits réglementés nécessitant une licence spécifique. Pour éviter les risques, ces plateformes s’enregistrent généralement dans des juridictions amies du crypto et bloquent l’accès aux utilisateurs de pays restreints (comme les États-Unis).

Ces deux modèles présentent chacun des avantages et inconvénients, répondant à différents besoins et profils de risque.

2. Pourquoi avoir besoin d’actions tokenisées ?

La réponse dépend de l’identité et du lieu de résidence de l’utilisateur.

Arguments haussiers : un marché mondial plus ouvert

L’argument le plus fort en faveur des actions tokenisées réside dans leur potentiel de démocratisation de l’accès financier à l’échelle mondiale.

-

Inclusion financière mondiale : les taux de participation aux marchés boursiers sont élevés en Europe et aux États-Unis, mais seulement 5 à 15 % des utilisateurs dans d'autres régions peuvent investir en actions américaines. La tokenisation permet aux utilisateurs d’Asie du Sud-Est ou d’Amérique latine d’y accéder via un simple téléphone et une connexion internet, sans remplir les exigences financières traditionnelles des banques.

-

Accès au marché 24/7 : les horaires de trading américains ne conviennent pas aux utilisateurs asiatiques. La tokenisation supprime cette limite, permettant aux utilisateurs du monde entier de trader selon leur propre stratégie.

-

Innovation sans permission : les actions tokenisées sont des primitives financières ouvertes. Des développeurs du monde entier peuvent créer de nouvelles applications dessus, comme des applications de courtage auto-gérées, des produits structurés complexes ou des caisses de rendement automatisées, des innovations impossibles avec les courtiers traditionnels.

Arguments baissiers : un produit de niche pour les pays développés

Pour les investisseurs ordinaires des pays développés, la demande d’actions tokenisées n’est pas urgente :

-

Résout-elle un problème réel ? Les utilisateurs européens et américains peuvent déjà utiliser des plateformes simples et peu coûteuses comme Robinhood. L’idée de self-custody dans le DeFi est forte, mais la gestion de portefeuilles, les frais gas et le risque de piratage restent des barrières importantes pour le grand public.

-

Fragments de liquidité : l’expérience de trading sur chaîne est médiocre, avec des glissements importants sur les gros ordres. À moins que la liquidité sur chaîne atteigne celle des marchés traditionnels, les utilisateurs feront face au risque de perte impermanente.

La demande la plus pressante pour la tokenisation d’actions vient actuellement des groupes exclus du système financier traditionnel. Pour les pays développés, sa véritable valeur s’exprimera progressivement avec la maturité de l’écosystème DeFi et l’apparition des avantages liés à la composable.

3. Actions tokenisées au comptant vs en contrat perpétuel : utilité et défis

Après avoir compris le cadre juridique et la structure technique des actions en ligne, examinons maintenant les compromis pratiques pour les utilisateurs. Deux modèles dominent le marché :

-

Jeton d’action adossé à un actif : confère la propriété de l’action

-

Contrat synthétique perpétuel : conçu pour un trading capital-efficient

Théoriquement, un troisième modèle existe (jetons au comptant type Mirror Protocol avec garantie), mais en raison de son risque systémique élevé, il n’a pas été adopté par le marché. Nous analysons donc ici uniquement les deux premiers.

Actions tokenisées au comptant : utilité et défis

Utilité

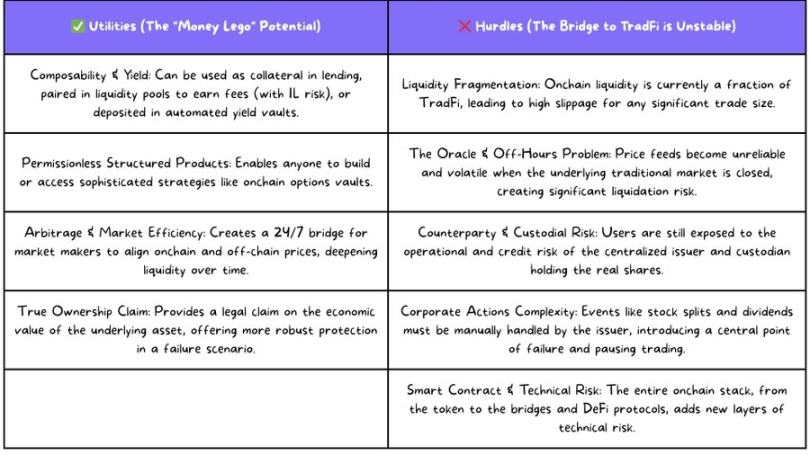

Dans les plateformes de courtage traditionnelles, les utilisateurs ne peuvent utiliser leurs actions qu’en garantie pour emprunter, une utilisation très limitée. L’avantage principal de la tokenisation est la composable : transformer un actif statique en « Lego monétaire » dynamique, permettant des cas d’usage inaccessibles à la finance traditionnelle :

Génération autonome de revenus. Un utilisateur peut déposer ses actions tokenisées dans une caisse de rendement, qui les utilise comme garantie dans un protocole de prêt pour emprunter des stablecoins, puis réinvestit automatiquement les rendements, transformant ainsi une position passive en actif productif.

Produits structurés sans permission. Les protocoles sur chaîne peuvent exécuter des stratégies complexes. Une fois la tokenisation mature, des protocoles d'options émergeront, permettant aux utilisateurs de déposer des actions tokenisées pour exécuter des stratégies optionnelles et générer des rendements indépendants des marchés cryptos.

Apport de liquidité. Les utilisateurs peuvent jumeler leurs actions tokenisées avec d'autres actifs pour fournir de la liquidité et percevoir une part des frais de transaction (tout en assumant le risque de perte impermanente).

Arbitrage et efficacité du marché. Les actions tokenisées créent un pont 24/7 entre les marchés hors chaîne et sur chaîne. Lorsqu’un market maker constate un écart important entre le prix du jeton Apple sur chaîne et celui du Nasdaq, il peut acheter l’actif sous-évalué et vendre celui sur-évalué, réalisant un profit sans risque, ramenant ainsi les prix à l’équilibre et renforçant la liquidité.

Défis

Le chemin du développement fait face à d’importants obstacles :

Fragments de liquidité. C’est le problème le plus urgent. La liquidité actuelle des actions tokenisées est loin d’être suffisante pour les gros ordres. Alors qu’un ordre d’un million de dollars est facilement traité sur les marchés traditionnels, un ordre de 100 000 $ sur chaîne entraîne un glissement supérieur à 1 %.

Problèmes d’oracle et de fermeture des marchés. Le DeFi dépend des oracles pour les prix, mais lorsque les marchés traditionnels ferment, comment déterminer le « vrai prix » ? Par exemple, pendant les tensions géopolitiques, le prix du Pax Gold (PAXG) a grimpé de 20 % en raison d’un faible volume. Si l’oracle prend cette fluctuation temporaire pour un « vrai prix », cela pourrait déclencher des liquidations en cascade dans les protocoles de prêt et les DEX perpétuels, créant un risque systémique.

Risques techniques et de contrat intelligent. De la logique du jeton au pont cross-chain, chaque couche de la pile technique ajoute de nouveaux points de défaillance potentiels. Même un protocole historiquement sûr comme GMX v1 peut être attaqué des années plus tard.

Risque de contrepoison et de garde. Même avec un jeton au comptant pleinement garantie, l’utilisateur doit faire confiance à l’émetteur (comme Backedfi ou Robinhood) et à son dépositaire. Bien que réglementés, ces acteurs ne sont pas sans risque ; en cas de problème, l’utilisateur devrait engager une procédure juridique longue pour récupérer la valeur de ses actifs.

Gestion des opérations sociétaires. Les scissions, dividendes ou fusions ne peuvent pas être exécutées automatiquement sur chaîne et nécessitent une intervention centralisée.

Actions tokenisées en contrat perpétuel : utilité et défis

Les contrats perpétuels ne cherchent pas à conférer la propriété de l’actif, mais à fournir une exposition pure et capital-efficient au prix, devenant ainsi l’outil privilégié des traders actifs.

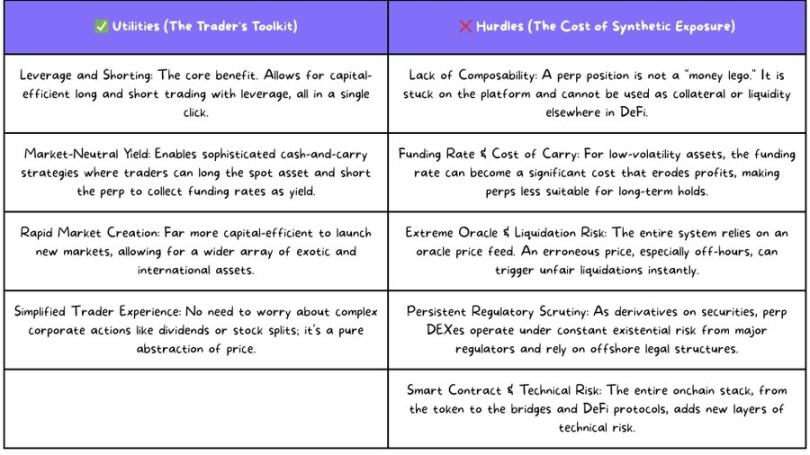

Utilité

L’avantage principal des DEX perpétuels réside dans le trading :

Fonctions avancées (levier et vente à découvert). Permet d’opérer à la fois à la hausse et à la baisse en un clic, idéal pour le trading haute fréquence.

Efficacité capitalique et création rapide de marchés. Contrairement aux jetons au comptant qui nécessitent la garde de millions de dollars d’actions, un DEX perpétuel peut lancer un marché dès qu’un pool AMM dispose d’un TVL suffisant, permettant une flexibilité accrue dans le lancement d’actifs variés.

Expérience de trading simplifiée. L’absence d’actif sous-jacent signifie qu’il n’est pas nécessaire de gérer les dividendes ou scissions, permettant aux traders de se concentrer uniquement sur la volatilité des prix.

Stratégies de rendement Delta neutre. Quand les jetons au comptant et les perpétuels coexistent, des stratégies de rendement neutre peuvent être construites. Par exemple, lorsqu’un taux de financement positif est observé, acheter au comptant et vendre à découvert en perpétuel permet une « arbritage en cash » capital-efficient (stratégie similaire à celle d’Ethena).

Défis

Les risques spécifiques aux perpétuels ne doivent pas être négligés :

Absence de propriété et de composable. Les positions perpétuelles ne peuvent généralement pas être retirées, prêtées ou utilisées comme collatéral dans d'autres protocoles DeFi, sacrifiant la composable au profit de l'efficacité de trading.

Complexité du taux de financement et « coût de détention ». Lorsque le sentiment du marché penche fortement, les acheteurs doivent payer continuellement aux vendeurs. Sur des actions à faible volatilité, le taux de financement peut dépasser la variation quotidienne du prix, érodant les profits. Ainsi, les perpétuels conviennent mieux aux transactions à court terme ou aux stratégies Delta neutres.

Risques extrêmes d’oracle et de liquidation. Le système dépend entièrement du prix de l’oracle. Hors des heures de marché traditionnel, si l’oracle tire un prix anormal d’une source illiquide, cela peut provoquer des liquidations instantanées en chaîne.

Pression réglementaire continue. En tant que dérivé de titre, les DEX perpétuels s’enregistrent généralement dans des juridictions offshore et bloquent géographiquement les utilisateurs américains et européens, mais restent exposés à un risque existentiel en cas de changement réglementaire soudain.

4. L’avenir de la tokenisation d’actions

L’entrée de Robinhood pousse ce domaine d’une expérimentation marginale vers un axe principal. Dans l’année à venir, on assistera à :

Une guerre pour la liquidité. Les plateformes rivaliseront par des incitations (rendements, airdrops de points) pour attirer les market makers et les flux de trading, résolvant ainsi le problème du « poulet et l’œuf ».

Exploration des voies réglementaires. D’autres émetteurs imiteront le modèle du Liechtenstein, tandis que des cadres comme celui de Hong Kong pourraient devenir des références. Des collaborations timides entre institutions financières traditionnelles et entreprises cryptos conformes émergeront.

Pratiques de composable : les principaux protocoles de prêt pourraient accepter les actions tokenisées « blue-chip » comme garantie, tandis que des caisses de rendement automatisées et des stratégies d’arbitrage de base se développeront.

Maturité des marchés perpétuels. Les actifs listés s’étendront des techs américaines aux actions hongkongaises et aux matières premières, tandis que la mise à niveau des oracles et des systèmes de gestion des risques deviendra prioritaire technologiquement.

Si la vision du crypto est de mettre tout sur chaîne, les actions en seront inévitablement une pièce maîtresse. Cette expérimentation mérite toute notre attention.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News