La cartographie de l'évolution de la narration autour de la tokenisation : à l'origine de l'engouement pour la « tokenisation d'actions »

TechFlow SélectionTechFlow Sélection

La cartographie de l'évolution de la narration autour de la tokenisation : à l'origine de l'engouement pour la « tokenisation d'actions »

La tokenisation des actifs américains n'est qu'un sous-ensemble du processus général de tokenisation des RWA.

Rédaction : imToken

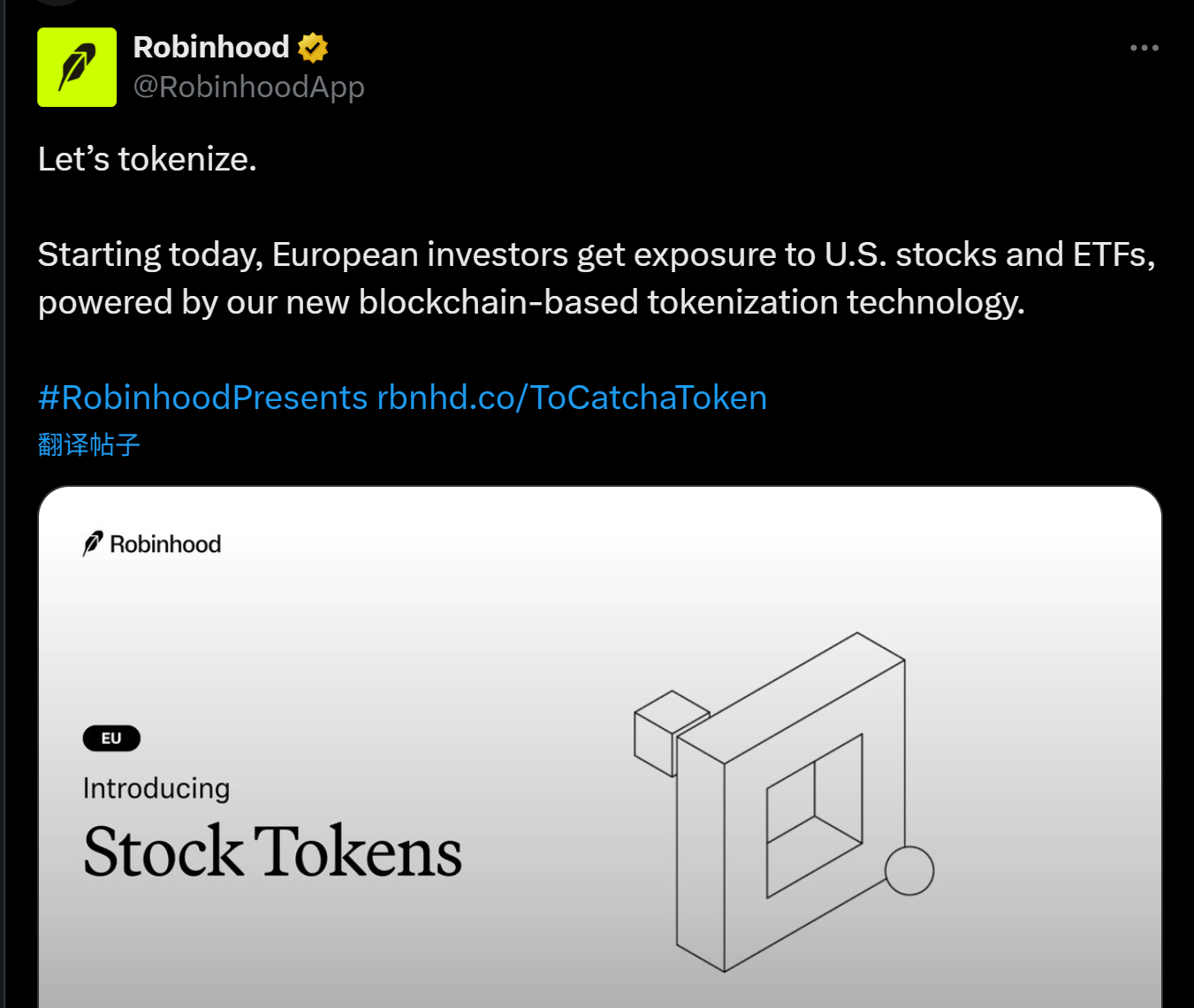

Au début de ce mois, Robinhood et d'autres acteurs ont annoncé le soutien des transactions d'actions américaines sur blockchain, ainsi que leurs projets de lancer leurs propres chaînes publiques. Parallèlement, Kraken et d'autres plateformes ont introduit des paires de trading pour des jetons d'actions américaines telles que AAPL, TSLA et NVDA, déclenchant un véritable engouement autour du trading d'actions sur chaîne.

Mais s'agit-il vraiment d'un nouveau concept ?

En réalité, cette vague soudaine de tokenisation découle d'une évolution continue dans l'univers cryptographique depuis sept ans déjà — une histoire d'intégration des actifs réels sur la blockchain, passant par les premières expérimentations avec les actifs synthétiques, puis la mise en œuvre concrète des stablecoins, jusqu’à l’intégration structurée des RWA (actifs du monde réel). La narration « actif × blockchain » n’a jamais été interrompue ; elle connaît simplement aujourd’hui une relance plus pragmatique et davantage orientée vers les institutions.

La tokenisation des actions américaines : du vieux vin dans une nouvelle bouteille

À première vue, la tokenisation des actions semble être une nouvelle tendance dans l’univers Web3. En vérité, il s’agit plutôt d’un retour du récit ancien.

Ceux qui ont vécu le dernier cycle de prospérité sur chaîne se souviennent probablement des projets tels que Synthetix ou Mirror, qui ont mis au point un système complet d’actifs synthétiques. Ces derniers permettaient aux utilisateurs de frapper, via une sur-gage d’actifs natifs (comme SNX ou UST), des « actifs synthétiques » ancrés sur des actions américaines, des devises fiduciaires, des indices voire des matières premières (par exemple sAAPL ou mTSLA), offrant ainsi une expérience de trading sans intermédiaire.

L’avantage principal de ce modèle résidait dans l’absence de besoin de custody d’actifs réels, d’absence de contrepartie à apparier, et dans une liquidité infinie avec zéro glissement. Mais si l’idéal était séduisant, la réalité s’est avérée bien plus rude — distorsions des oracles, volatilité extrême des actifs, risques systémiques fréquents, et surtout un manque total d’encadrement réglementaire, ont conduit ces « actifs synthétiques » à disparaître progressivement de la scène.

Aujourd'hui, le regain d'intérêt pour la tokenisation des actions marque un passage des « actifs synthétiques » aux « reflets fidèles d'actions réelles », représentant ainsi une nouvelle étape dans la narration de la tokenisation : celle de la connexion entre actifs réels hors chaîne et blockchain.

Prenons l'exemple des produits de trading d'actions américaines proposés par Robinhood. D'après les informations publiées, ils reposent sur une refonte complète du canal de mise en ligne des titres réels et de leur structure de règlement-livraison : des actions réellement détenues en custody, dont les fonds transitent via des courtiers agréés vers le marché boursier américain.

Objectivement parlant, bien que ce modèle fasse toujours face à de nombreux défis en matière de conformité réglementaire et d’opérations transfrontalières, il constitue pour l’utilisateur une fenêtre inédite d’investissement sur chaîne :

Pas besoin de compte bancaire, pas de vérification d’identité, aucune limite géographique. Un simple portefeuille cryptographique et une poignée de stablecoins suffisent pour contourner les procédures complexes des courtiers traditionnels, et acheter directement des jetons d’actions américaines sur un DEX, avec un trading 7×24 heures, un règlement en secondes et un accès global. Une expérience inaccessible au sein du système financier traditionnel, en particulier pour les investisseurs non-résidents américains.

Cette logique repose sur la capacité de la blockchain à servir d’infrastructure pour la compensation, le règlement et la preuve de propriété des actifs. Elle illustre aussi un saut majeur dans l’évolution de la tokenisation : un passage des essais technologiques à une utilisation réelle par les utilisateurs.

Plus largement encore, la « tokenisation des actions américaines » n’est qu’un sous-ensemble du processus général de tokenisation des RWA (actifs du monde réel). Elle reflète précisément l’évolution continue, depuis l’émergence du concept en 2017, de la narration autour de la mise en ligne des actifs : du simple lancement de jetons aux actifs synthétiques, puis à l’ancrage sur des actifs réels.

Genèse et évolution de la tokenisation

En retraçant l’histoire de la tokenisation, on constate qu’elle a traversé chaque grande innovation infrastructurelle et chaque phase narrative de l’univers cryptographique.

De la « fièvre du lancement de jetons » en 2017, à l’été DeFi en 2020, puis à la montée des RWA et aujourd’hui à la concrétisation de la tokenisation des actions américaines, on peut identifier un parcours relativement clair de l’évolution des actifs sur chaîne.

Le premier grand moment de mise en œuvre massive de la tokenisation remonte à 2017, lorsque l’idée selon laquelle « le jeton équivaut à une action » a inspiré des milliers de projets innovants. Ethereum a alors fourni un outil d’émission et de levée de fonds facilement accessible, transformant le jeton en un certificat numérique représentant des droits futurs (droits de propriété, d’usage ou de gouvernance).

Toutefois, faute de cadre réglementaire clair, de mécanismes de capture de valeur et en raison d’un déséquilibre massif d’information, de nombreux projets se sont transformés en bulles creuses, puis ont disparu avec le reflux du marché haussier.

En 2020, l’essor fulgurant de la DeFi marque le deuxième pic d’adoption de la tokenisation.

Des protocoles natifs comme Aave, MakerDAO ou Compound ont utilisé des actifs présents sur chaîne (comme ETH) pour construire un système financier entièrement permisless et résistant à la censure, permettant aux utilisateurs d’effectuer des opérations complexes comme l’emprunt, le prêt, le staking, le trading ou l’effet de levier directement sur chaîne.

Dans cette phase, le rôle du jeton n’était plus seulement celui d’un instrument de financement, mais devenait une catégorie centrale d’actifs financiers sur chaîne — allant des actifs emballés (WBTC), aux actifs synthétiques (sUSD), jusqu’aux actifs producteurs de rendement (stETH). MakerDAO a même commencé à accepter des actifs du monde réel comme garantie, ouvrant la voie à une meilleure intégration entre finance traditionnelle et DeFi.

C’est à partir de ce tournant que la tokenisation a commencé à chercher à intégrer des actifs réels plus stables et de plus grande ampleur.

À partir de 2021, la narration a évolué davantage : des protocoles comme MakerDAO ont commencé à intégrer des biens immobiliers, des obligations d'État, ou de l’or comme collatéraux. Le concept de tokenisation s’est ainsi élargi, passant de la « tokenisation d’actifs natifs » à celle « d’actifs hors chaîne ».

Contrairement aux actifs abstraits ancrés uniquement par du code, les RWA représentent des actifs physiques ou des droits légaux matérialisés sur chaîne, pouvant y être divisés, transférés et échangés. Grâce à leur stabilité relative, à des méthodes d’évaluation standardisées et à un encadrement réglementaire déjà existant, ils apportent à la finance décentralisée des « points d’ancrage de valeur » solidement fondés.

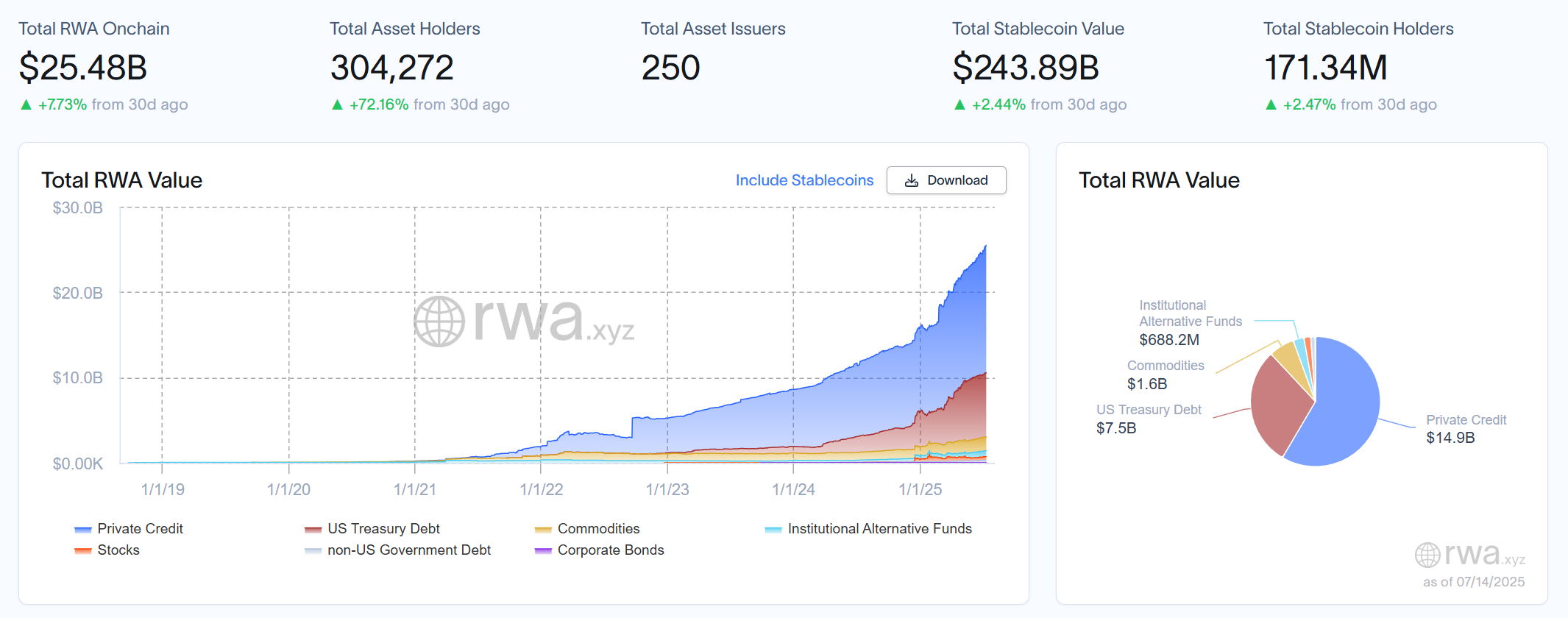

Selon les données les plus récentes du site d’analyse rwa.xyz, le marché total des RWA dépasse aujourd’hui 25 milliards de dollars. Les prévisions de BlackRock sont encore plus optimistes : d’ici 2030, la capitalisation des actifs tokenisés pourrait atteindre 10 000 milliards de dollars, soit une croissance potentielle de plus de 40 fois en sept ans.

Alors, quels actifs du monde réel seront les premiers à être tokenisés, et deviendront les points d’ancrage de la finance décentralisée ?

Quel sera le ponthead de la tokenisation ?

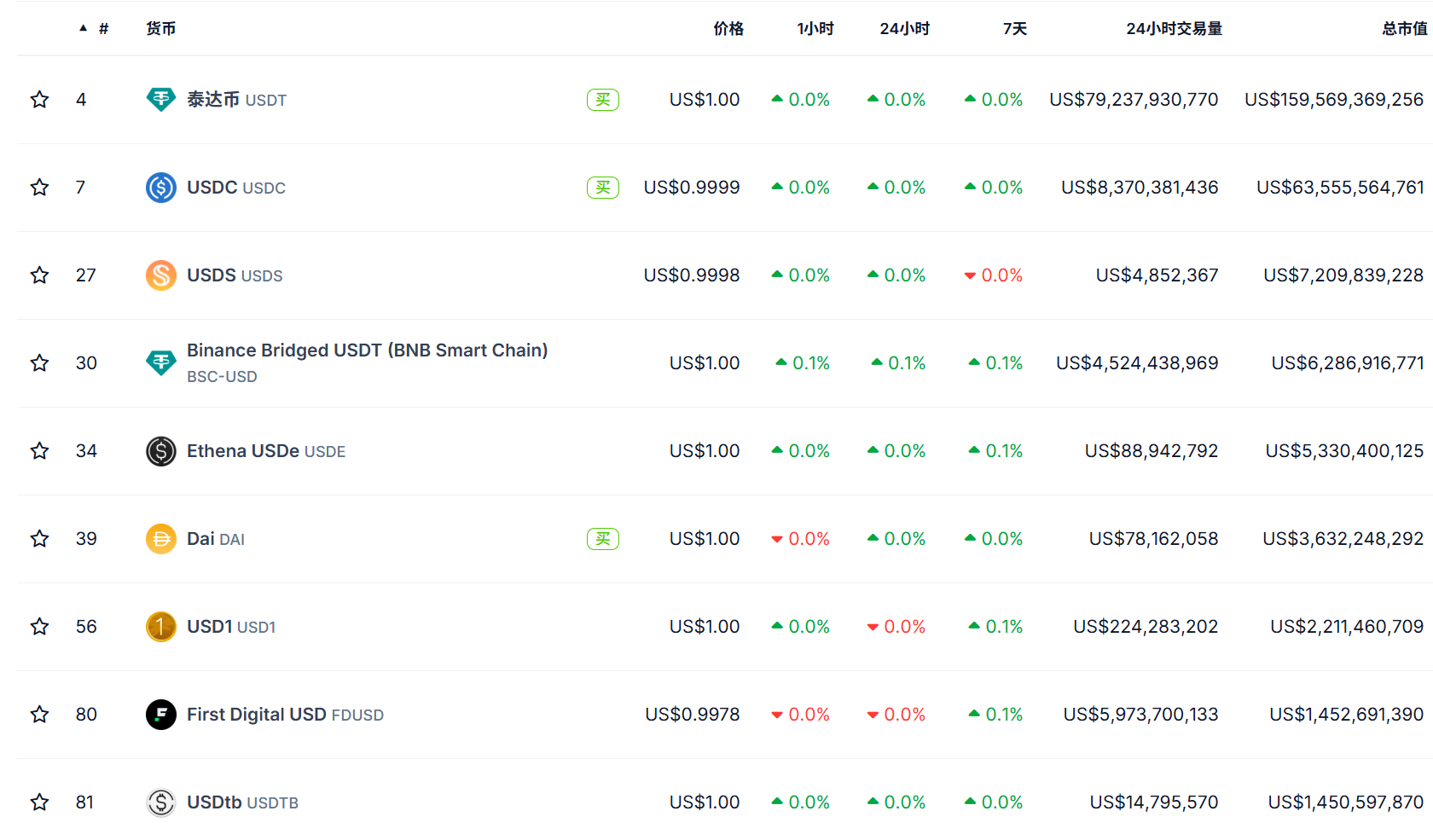

Il n’est pas exagéré de dire que au cours des cinq dernières années, le produit de tokenisation le plus réussi n’a pas été l’or ni les actions, mais bien… les stablecoins.

Ils constituent le premier actif tokenisé ayant véritablement trouvé son « product-market fit » (PMF) : en ramenant sur chaîne la forme d’actif la plus basique et la plus liquide — la monnaie fiduciaire — ils ont construit le premier « pont de valeur » reliant TradFi et DeFi.

Leur fonctionnement est exemplaire : des institutions financières ou des sociétés de custody détiennent hors chaîne des actifs réels (dollars ou obligations à court terme), tandis que des jetons équivalents sont émis sur chaîne (comme USDT ou USDC). Les utilisateurs peuvent alors conserver, payer, échanger ou utiliser ces jetons dans des protocoles DeFi via leur portefeuille cryptographique.

Cela préserve la stabilité du fiat tout en exploitant pleinement les avantages de la blockchain : règlement efficace, transferts à faible coût, trading 7×24 heures, et intégration fluide avec les contrats intelligents.

Aujourd’hui, la capitalisation totale des stablecoins dépasse 2500 milliards de dollars, prouvant que la réussite concrète de la tokenisation dépend moins de l’innovation technologique pure que de sa capacité à résoudre des problèmes réels d’efficacité dans la circulation et le trading des actifs.

Aujourd’hui, la tokenisation des actions américaines semble devenir le prochain point d’ancrage.

Et contrairement aux modèles antérieurs basés sur des oracles ou des algorithmes, les nouvelles solutions de « jetons d’actions réelles » s’approchent de plus en plus des infrastructures financières réelles, en explorant une voie standardisée : custody réel des actions + mise en miroir sur chaîne + trading décentralisé.

Un phénomène notable est que des acteurs majeurs comme Robinhood annoncent progressivement le lancement de leurs propres chaînes natives pour supporter le trading d’actions sur chaîne. D’après les informations disponibles, la plupart de ces initiatives s’appuient techniquement sur l’écosystème Ethereum (comme Arbitrum), confirmant une fois de plus le rôle central d’Ethereum comme infrastructure fondamentale de la tokenisation.

La raison ? Ethereum dispose non seulement d’un système mature de contrats intelligents, d’une vaste communauté de développeurs et de standards d’interopérabilité riches, mais surtout, grâce à sa neutralité, son ouverture et sa composable, il offre le terrain le plus fertile pour l’ancrage des actifs financiers.

En somme, si les précédentes vagues de tokenisation étaient portées par des projets Web3 natifs dans une logique d’expérimentation financière, cette nouvelle phase ressemble davantage à une reconstruction professionnelle menée par le TradFi — arrivant avec des actifs réels, des exigences concrètes de conformité réglementaire et une demande mondiale.

Cette fois-ci, est-ce le véritable départ de la tokenisation ?

Nous attendrons pour voir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News