L'échec de Web3.0, les défis des nouvelles monnaies stables et les opportunités des RWA au Moyen-Orient

TechFlow SélectionTechFlow Sélection

L'échec de Web3.0, les défis des nouvelles monnaies stables et les opportunités des RWA au Moyen-Orient

Le grand livre doit être décentralisé, tandis que les actifs doivent être centralisés.

Rédaction : Nathan Ma, Co-fondateur et Président de DMZ Finance

Points clés :

-

Explosion des stablecoins : 2025 est le moment « Skype » de la finance blockchain

-

L’échec de la construction du Web3.0 : ce qui a été construit, c’est la Finance3.0

-

Tokenisation des RWA : le registre doit être décentralisé, les actifs doivent être centralisés

-

La bataille des cent stablecoins à Hong Kong : les défis des nouveaux stablecoins émergents

-

L’opportunité RWA au Moyen-Orient : un centre mondial d’actifs numériques

-

Synergie RWA entre Chine continentale / Hong Kong et le Moyen-Orient

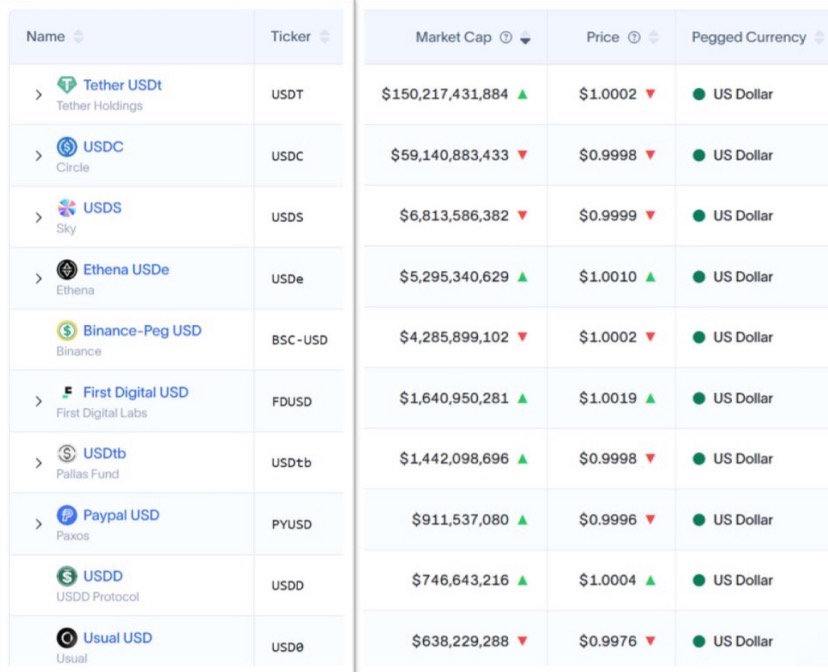

En tant qu’une des applications les plus fondamentales de la finance blockchain, les stablecoins connaissent une croissance explosive en 2025.

D’après les données de RWA.xyz, au mois de juillet 2025, la capitalisation mondiale des stablecoins dépasse 250 milliards de dollars américains. Au cours des 12 derniers mois, le nombre d’adresses actives des stablecoins a dépassé 240 millions, le volume de paiements atteint 1,4 milliard, et le montant total des transactions s'élève à 6,7 trillions de dollars américains. En 2024, le volume annuel des transactions en stablecoins a dépassé la somme combinée des volumes de Visa et MasterCard, devenant ainsi l’un des principaux moyens de paiement mondiaux.

Le comité consultatif sur l’emprunt public américain (TBAC) prévoit que la capitalisation de base des stablecoins pourrait atteindre 2 000 milliards de dollars en 2028 ; si l’on inclut le marché des stablecoins rémunérés, l’échelle totale pourrait se situer entre 3,5 et 4 000 milliards de dollars.

2025 est le moment « Skype » de la finance blockchain

Avant l’apparition de Skype en 2003, les appels internationaux longue distance étaient coûteux et peu pratiques. L’arrivée de Skype a bouleversé le réseau téléphonique traditionnel, permettant presque gratuitement la transmission instantanée vocale et textuelle à l’échelle mondiale. Mais cela n’était que le début du changement.

WhatsApp a été lancé en 2009, WeChat en 2011, puis l’émergence de WeChat Pay et Alipay a officiellement inauguré l’ère de la finance Internet.

Les stablecoins, parmi les applications les plus emblématiques de la finance blockchain, ont initialement été conçus comme un moyen d’échange sur chaîne. Toutefois, face aux sanctions géopolitiques, à l’inflation mondiale et à l’instabilité internationale, ils sont progressivement devenus un sérieux concurrent du système traditionnel de paiement international SWIFT.

Ce défi repose sur des avantages structurels en efficacité et en coût : un virement transfrontalier SWIFT prend en moyenne environ 5 jours ouvrables, avec des frais de 2 à 3 % ; tandis que les paiements via stablecoins sur blockchain offrent un règlement global en temps réel, 7 jours sur 7 et 24 heures sur 24. Sur la chaîne Solana par exemple, les frais moyens par transaction peuvent descendre jusqu’à 0,00025 dollar, ce qui illustre un avantage de coût extrêmement marqué.

Tout comme l’Internet a remplacé le réseau téléphonique en 2003, aujourd’hui les réseaux blockchain remplacent progressivement les réseaux bancaires traditionnels pour les paiements interbancaires. Cette tendance est irréversible, et cette transformation ne fait que commencer.

L’effort de construire le Web3.0 a échoué : ce qui a été construit, c’est la Finance3.0

La véritable frontière entre le Web2.0 et le Web1.0 ne réside pas dans l’amélioration de l’interactivité, mais dans l’explosion des applications au niveau applicatif. Recherche, vidéo, paiement, commerce électronique, jeux, réseaux sociaux — toutes ces expériences Internet que nous tenons aujourd’hui pour acquises sont apparues massivement durant l’ère du Web2.0. Le moteur sous-jacent n’était pas des idées creuses, mais la percée fulgurante des performances des puces et de la bande passante du réseau, déclenchant directement une révolution des applications sans précédent.

Si l’on considère l’explosion des applications comme critère de différenciation générationnelle, le prétendu « Web3.0 » n’a pas connu une telle vague d’adoption massive. Il s’est surtout limité à des innovations au niveau de la couche infrastructurelle — telles que les grands livres distribués et la technologie des cryptomonnaies. Se baser uniquement sur la distinction fonctionnelle entre « centralisation » et « décentralisation » pour définir une génération n’est manifestement pas convaincant.

Dans cette optique, la construction du Web3.0 a échoué, et ce qui a été effectivement construit est la « Finance 3.0 » : sur la base d’un réseau décentralisé, utilisant les cryptomonnaies comme support, transférant sur chaîne les fonctions traditionnelles de la finance classique telles que bourses, produits dérivés, effet de levier et crédit.

-

Finance 1.0 — Système financier traditionnel

-

Finance 2.0 — Finance Internet

-

Finance 3.0 — Finance blockchain

Et l’application la plus importante de la Finance 3.0 est le stablecoin construit sur un réseau décentralisé, qui transforme profondément les réseaux mondiaux de paiement et de compensation. Cette innovation disruptive peut être comparée au passage du cheval au train, apportant un bond qualitatif en efficacité et en réduction des coûts.

RWA tokenisés : le registre doit être décentralisé, les actifs doivent être centralisés

À la différence de la Finance 2.0, le réseau blockchain a été conçu dès son origine comme une plateforme de transaction d’actifs. Initialement axé sur des actifs natifs comme le Bitcoin (BTC) et l’Ethereum (ETH), il voit désormais accélérer la tokenisation d’actifs du monde réel. Actions américaines, obligations américaines, or, immobilier — tous sont progressivement portés sur chaîne. Cela signifie non seulement un transfert en temps réel des actifs, mais aussi leur utilisation comme garantie dans des services financiers variés tels que le crédit et la DeFi, augmentant fortement la liquidité et le potentiel de rendement des actifs réels. Le Boston Consulting Group (BCG) prévoit qu’en 2030, le marché des actifs RWA tokenisés pourrait atteindre 16 000 milliards de dollars.

Dans le processus de tokenisation des RWA, deux questions essentielles se posent : le choix du registre (blockchain) — chaîne publique ou chaîne de consortium, quel niveau de décentralisation ? Et le type d’actifs à prioriser — quels actifs sont les plus adaptés pour être tokenisés en premier ? Ces deux questions influencent directement le succès et l’échelle de la tokenisation.

Mon point de vue est le suivant : le registre doit être décentralisé, mais les actifs doivent être centralisés.

Premièrement, choix du registre : les RWA devraient privilégier les blockchains publiques décentralisées

Dans la pratique de la tokenisation des RWA, je recommande de choisir en priorité les blockchains publiques décentralisées — comme Ethereum, Solana, ou les blockchains écosystèmes d’échanges comme BNB Chain ou Base. Prenons l’exemple du token d’obligations américaines (T-Bill Token) : trois produits représentatifs existent actuellement : BUIDL, lancé conjointement par BlackRock et Securitize, BENJI de Franklin Templeton, et QCDT, développé conjointement par QNB et DMZ Finance — tous trois émis sur des blockchains publiques.

La raison principale réside dans leurs deux cas d’usage clés :

1) Actifs de réserve pour stablecoins

BUIDL est devenu l’actif sous-jacent principal du stablecoin rémunéré USDtb (Ethena), représentant plus de 70 % de l’émission de BUIDL au pic.

Circle a conclu un accord avec BlackRock afin de remplacer 90 % des positions d’obligations à court terme dans les réserves de USDC par BUIDL, améliorant ainsi la transparence et le rendement sur chaîne.

2) Garantie pour marges en bourse

Un précédent existe déjà dans la finance traditionnelle : au Chicago Mercantile Exchange (CME), plus de 50 % des marges sont constituées d’obligations américaines.

Le monde blockchain reproduit maintenant ce modèle : OKX et Standard Chartered ont lancé en avril 2025 un projet pilote « Collateral Mirroring », permettant aux clients institutionnels d’utiliser des actifs cryptos et des fonds monétaires tokenisés (comme BENJI de Franklin Templeton) comme garantie pour les transactions. On rapporte que Binance, Bybit et d'autres bourses vont rapidement lancer des solutions similaires.

Si l’on émettait aujourd’hui un token d’obligations nationales mais sur une chaîne de consortium ou une chaîne privée, il serait difficile de participer à ces deux scénarios d’application cruciaux, ce qui affaiblirait gravement la pertinence et la valeur de la tokenisation. Pourtant, selon la pratique actuelle des institutions financières, lors de la phase initiale, elles ont encore tendance à privilégier les chaînes de consortium ou les chaînes privées, souvent par souci de sécurité et de contrôle du marché. L’impact à long terme de ce choix reste à observer.

Deuxièmement, choix des actifs : ils doivent être centralisés.

Plus un actif est centralisé, plus son standard, son système de notation et sa liquidité secondaire sont matures. Selon le degré de centralisation :

Obligations d’État / Or > Actions > Dépôts bancaires majeurs > Dettes privées > Immobilier > Bornes de recharge > Raisins de Malu

La centralisation des actifs compense la décentralisation du réseau blockchain. La combinaison des deux libère la liquidité à l’échelle mondiale. Mettre des bornes de recharge sur chaîne ne résout pas leur problème de liquidité ; tokeniser du raisin relève davantage du battage médiatique et peine à former un marché profond.

La guerre des cent stablecoins à Hong Kong : opportunités et défis pour les nouveaux stablecoins

Récemment, avec une clarification progressive des cadres législatifs aux États-Unis et à Hong Kong, l’engouement pour le marché des stablecoins atteint un niveau sans précédent.

D’un point de vue fonctionnel, les stablecoins se divisent grossièrement en trois catégories : stablecoins transactionnels, stablecoins de paiement et stablecoins rémunérés. Bien qu’il y ait des chevauchements, leurs accentuations respectives diffèrent.

Le succès des stablecoins transactionnels dépend fortement du soutien des grandes bourses, dont le prix est souvent le transfert d’une grande partie des profits — comme la relation entre Coinbase et USDC. Une autre méthode consiste à ce que la bourse elle-même les soutienne directement, comme Binance avec FDUSD.

Après USDT/UADC, les stablecoins ayant acquis une certaine ampleur sont principalement des stablecoins rémunérés, comme USDe et USDtb d’Ethena. Leur mécanisme central consiste à redistribuer des bénéfices (via des taux de financement ou des revenus du protocole) aux utilisateurs, augmentant ainsi l’attractivité de la détention.

Les nouveaux « stablecoins conformes » se positionnent quant à eux principalement autour des scénarios de paiement, avec comme émetteurs des géants du paiement (PayPal, Visa) ou des plateformes de commerce électronique (Amazon, JD, etc.). Ces stablecoins s’enracinent généralement dans leurs activités de paiement globales existantes, adoptant une stratégie de diffusion « d’abord B2B, puis B2C ».

Au cours d’un récent voyage à Hong Kong, j’ai approfondi mes échanges avec plusieurs institutions et découvert que plus de cent organisations préparent ou ont entamé la demande de licence pour stablecoins à Hong Kong. La « guerre des cent stablecoins » a commencé. Toutefois, cette compétition fait face à de nombreux défis :

1. Pas de rendement, donc faible incitation à détenir : Selon les cadres réglementaires américains et hongkongais, les stablecoins conformes ne peuvent pas verser directement des intérêts aux détenteurs. Cela prive les utilisateurs d’incitations à les conserver au-delà du paiement, affectant leur capacité à accumuler des fonds.

2. Difficulté d’accès aux scénarios de trading, seuil élevé des bourses : Même si les émetteurs de stablecoins conformes cherchent activement à collaborer avec les principales bourses, l’accès aux plateformes leaders est très restreint, et le lancement réel demeure ardu.

3. Barrières élevées dans les paiements, difficultés de dépassement d’écosystème : Les stablecoins émis par les grandes plateformes de e-commerce servent majoritairement leur propre écosystème, rendant difficile l’interopérabilité interplateformes. On imagine mal Amazon accepter le stablecoin de JD, ou vice versa.

Pour résoudre ces problèmes, de nouvelles entreprises innovantes proposent des solutions centrées sur la compensation entre stablecoins et l’intégration des rendements. Parmi elles, les entreprises d’infrastructure soutenues par de grandes banques disposent d’avantages naturels : Partior, incubé par l’autorité monétaire de Singapour (MAS), spécialisé dans les paiements transfrontaliers de stablecoins, soutenu par DBS, J.P. Morgan et ENBD ; Taurus, axé sur le marché européen, soutenu par Credit Suisse et Deutsche Bank ; et DMZ Finance, fournisseur d’infrastructure RWA, soutenu par QNB et Standard Chartered.

Ces institutions figurent toutes parmi les participants sélectionnés du laboratoire d’actifs numériques QFC dirigé par la banque centrale du Qatar, considérées comme des acteurs clés dans la construction de la prochaine génération d’infrastructures pour stablecoins.

L’opportunité RWA au Moyen-Orient : un centre mondial d’actifs numériques

Pour évaluer le potentiel de développement RWA d’une région, on peut analyser trois dimensions : réglementation, écosystème et marché.

Dimension réglementaire : Dès 2018, la zone financière libre d’Abou Dabi (ADGM - FSRA) a introduit l’un des premiers cadres réglementaires mondiaux sur les actifs cryptos, couvrant les échanges, les services de garde et les mécanismes d’émission. VARA a été créée en 2022 en tant qu’autorité de régulation des actifs virtuels à Dubaï, en dehors du DIFC, puis a signé un accord de coopération avec SCA en 2024, offrant aux opérateurs un cadre réglementaire trans-émirats. À ce jour, Binance, OKX et Deribit ont obtenu la licence officielle de VARA à Dubaï, et Bybit détient une licence provisoire.

En juillet 2025, DFSA, l’autorité dubaïote, a officiellement approuvé le premier fonds monétaire tokenisé - QCDT. Ce fonds est enregistré au DIFC, lancé conjointement par QNB et DMZ Finance, avec la gestion du fonds et du token assurée par Standard Chartered (Dubai). QCDT associe les forces de deux grands centres financiers du Moyen-Orient — Dubaï et Doha — et rayonne sur les marchés mondiaux.

Dimension écosystème : Les données indiquent que les fonds souverains des Émirats arabes unis détiennent plus de 400 milliards de dollars en actifs cryptos. En mars dernier, MGX, filiale du fonds souverain d’Abou Dabi, a investi 2 milliards de dollars dans Binance, devenant ainsi le premier fonds souverain à entrer au capital d’un exchange crypto majeur. Par ailleurs, la région investit des milliers de milliards de dollars dans la création du plus grand cluster d’IA en dehors des États-Unis. À Dubaï, de nombreuses sociétés de gestion de fortune, hedge funds, institutions de trading quantitatif, fonds privés et bureaux familiaux s’implantent activement dans le secteur des actifs cryptos.

Dubaï est considérée comme le troisième centre financier mondial. Le Dubai International Financial Centre (DIFC) regroupe plus de 2600 institutions financières et entreprises. Fin 2024, on comptait notamment :

-

Plus de 260 banques et institutions de marché des capitaux ;

-

Plus de 410 sociétés de gestion de fortune et d’actifs, dont 75 hedge funds ;

-

Plus de 125 compagnies d’assurance et de réassurance ;

-

Plus de 800 entreprises familiales ;

Côté institutions chinoises, le DIFC est le seul lieu au sein des Émirats où un cluster d’entreprises financières chinoises est établi. Les cinq grandes banques chinoises représentent plus de 30 % des actifs bancaires et de marché des capitaux au DIFC, et environ 30 % des entreprises chinoises installées figurent parmi les Fortune 500.

Dimension marché : Les projections indiquent qu’environ 9 800 millionnaires devraient s’installer aux Émirats arabes unis en 2025, faisant du pays le leader mondial en attractivité de patrimoine privé, dépassant les États-Unis et le Royaume-Uni. Le taux de pénétration des actifs cryptos aux Émirats devrait atteindre 39 % en 2025, bien au-dessus de la moyenne mondiale de 6,8 %.

Dubaï, Abou Dabi et Doha offrent les avantages suivants :

-

Absence d’impôt sur le revenu personnel et d’impôt sur les plus-values, avec un taux d’imposition des entreprises extrêmement bas ;

-

Connexion à un marché mondial : la politique de « visa doré sur dix ans » à Dubaï a un seuil d’entrée bas, et le décalage horaire de seulement 4 heures avec Hong Kong, Singapour et la Chine continentale, et de 3 et 2 heures respectivement avec Londres et Zurich, en fait un carrefour idéal pour les marchés mondiaux.

Par conséquent, l’opportunité RWA au Moyen-Orient va bien au-delà de l’image d’un simple « marché de riches ». C’est un marché conforme destiné aux institutions et aux investisseurs fortunés du monde entier. La conformité des projets RWA dans la région sera hautement reconnue par les marchés financiers mondiaux.

Ces trois éléments — réglementation, écosystème et marché — convergent pour faire du Moyen-Orient un centre majeur des actifs cryptos à l’échelle mondiale.

Synergie RWA entre Chine continentale / Hong Kong et le Moyen-Orient

Le Moyen-Orient est le meilleur marché pour les stablecoins en yuan offshore. Le volume commercial annuel entre la Chine continentale/Hong Kong et les Émirats arabes unis dépasse 110 milliards de dollars, et celui avec le Qatar excède 30 milliards. Si une partie de ce commerce pouvait être réglée via un stablecoin en yuan offshore émis à Hong Kong, cela stimulerait fortement la vitalité du marché RWA et des stablecoins chinois.

En outre, les actifs de qualité chinois pourraient envisager d’utiliser le cadre réglementaire du Moyen-Orient pour présenter leurs projets et lever des fonds sur cette scène mondiale d’actifs numériques, ce qui apporterait un soutien significatif à leurs activités concrètes et à leur image de marque.

Lorsque l’idéal du Web3.0 bute sur la réalité, la Finance3.0 a déjà réalisé des percées concrètes grâce aux stablecoins et à la tokenisation des actifs, dans des scénarios financiers clés comme les paiements, la compensation et la garantie de transactions. Sa logique fondamentale est claire : le registre doit être décentralisé pour gagner la confiance mondiale ; les actifs doivent être centralisés pour connecter la valeur réelle.

Dans un contexte de réglementation mondiale de plus en plus claire et d’entrée accélérée des institutions financières traditionnelles, le Moyen-Orient devient rapidement un carrefour clé reliant la nouvelle infrastructure financière et les flux de capitaux mondiaux. Doté d’un cadre institutionnel visionnaire, d’une forte mobilité mondiale et d’une capacité de configuration des ressources, renforcé par les synergies commerciales avec la Chine continentale et Hong Kong, il offre un terrain fertile et scalable pour les stablecoins et les RWA.

Nous sommes à l’aube d’une recomposition du paysage financier mondial. L’ère nouvelle des stablecoins et des RWA a déjà commencé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News