Toute la liquidité vers Hyperliquid

TechFlow SélectionTechFlow Sélection

Toute la liquidité vers Hyperliquid

Hyperliquid emprunte Phantom pour rejoindre l'écosystème Solana, tandis que Phantom abandonne Jupiter pour s'ouvrir à l'écosystème Solana.

GMX s'occupe du vol, Hyperliquid se concentre sur le développement.

Cette fois, Hyperliquid fait un grand pas dans l'écosystème Solana. Contrairement à une simple déploiement multi-chaînes, il s'agit ici d'offrir un soutien en liquidités via le portefeuille Phantom. Le choix de Phantom en faveur d'Hyperliquid plutôt que Drift ou Jupiter est également surprenant.

Contrairement au simple support de la chaîne Solana et à la connexion via Phantom, l'approche d'Hyperliquid diffère des prédécesseurs comme dYdX et GMX : elle ressemble davantage à une version on-chain de Binance, visant à devenir la source et la destination finale de liquidité pour tous les protocoles et dApps, s'imposant ainsi comme une véritable infrastructure blockchain grâce à une super liquidité.

La troisième voie

Pour comprendre Hyperliquid, il ne faut pas se limiter à examiner Hyperliquid seul.

Il faut le comparer aux DEX de spot comme Uniswap. Du point de vue du spot, les produits dérivés sont perçus comme des paris spéculatifs avec emprunt de cryptomonnaies, dont la liquidité est extrêmement difficile à maintenir. Notez bien : le défi principal des DEX de spot réside dans la création de liquidité, c’est pourquoi AMM et courbe de bonding sont si cruciales.

Uniswap peut promouvoir la participation d’actifs via un déploiement multi-chaînes, augmentant ainsi son TVL même sur sa propre chaîne. Mais les DEX de contrats perpétuels — qu’il s’agisse de dYdX, GMX ou Hyperliquid — doivent « attirer » la liquidité vers un seul point, ce qui constitue justement l’avantage naturel des CEX comme Binance.

La centralisation favorise naturellement la concentration de la liquidité.

Il faut aussi le comparer à ses pairs comme dYdX et GMX. Depuis la perspective GMX, un DEX de perps est une combinaison de la mécanique de carnet d’ordres hors chaîne de dYdX, des transactions on-chain et de la tokenisation de la liquidité — c’est précisément ce qui a permis à GMX de générer des revenus fous en 2022, en maintenant la liquidité via une « incitation » LP Token → GMX Token.

Hyperliquid fonctionne de manière similaire, mais avec une gestion plus fine : HyperCore, fermé, gère les échanges au comptant et les contrats, ce qui explique pourquoi on considère principalement Hyperliquid comme centralisé. HyperEVM prend en charge la partie « blockchain », avec une distinction opérationnelle floue, plaçant ainsi Hyperliquid sur une frontière entre décentralisation et centralisation à long terme, où se cachent sa super liquidité et son efficacité de matching exceptionnelle.

Pour consulter l'architecture globale d'Hyperliquid : Hyperliquid : 9 % de Binance, 78 % de centralisation

La décentralisation favorise naturellement l’effet de marque.

Hyperliquid doit évoluer dynamiquement tout en côtoyant Binance : pour devenir la plus forte source de liquidité, il lui faut à la fois l’efficacité de la centralisation et l’expérience utilisateur de la décentralisation — améliorer le système de matching de dYdX, reprendre le mécanisme de « corruption » par jetons de liquidité de GMX, et imiter le rôle de BNB reliant BNB Chain et le site principal — $HYPE relie ainsi HyperCore et HyperEVM.

Finalement, Hyperliquid parvient à concilier plusieurs contradictions auparavant incompatibles. L’ingénierie systémique exerce encore une fois sa magie, combinant des éléments technologiques existants pour atteindre actuellement le meilleur PMF (Product-Market Fit) du marché, allant même jusqu’à améliorer l’approche de Binance.

- Déploiement multi-chaînes / Concentration de liquidité

- Ponts / Abstraction de chaîne / Agrégateurs / Intentions

- Interface décentralisée / Expérience utilisateur centralisée

Pour devenir une infrastructure du marché, il faut capter un maximum d’entrées. Phantom est donc un excellent canal de redirection pour l’écosystème Solana. Mais plutôt que d’acheter le marché par subventions, partager les revenus est une stratégie plus intelligente que la subvention par jetons.

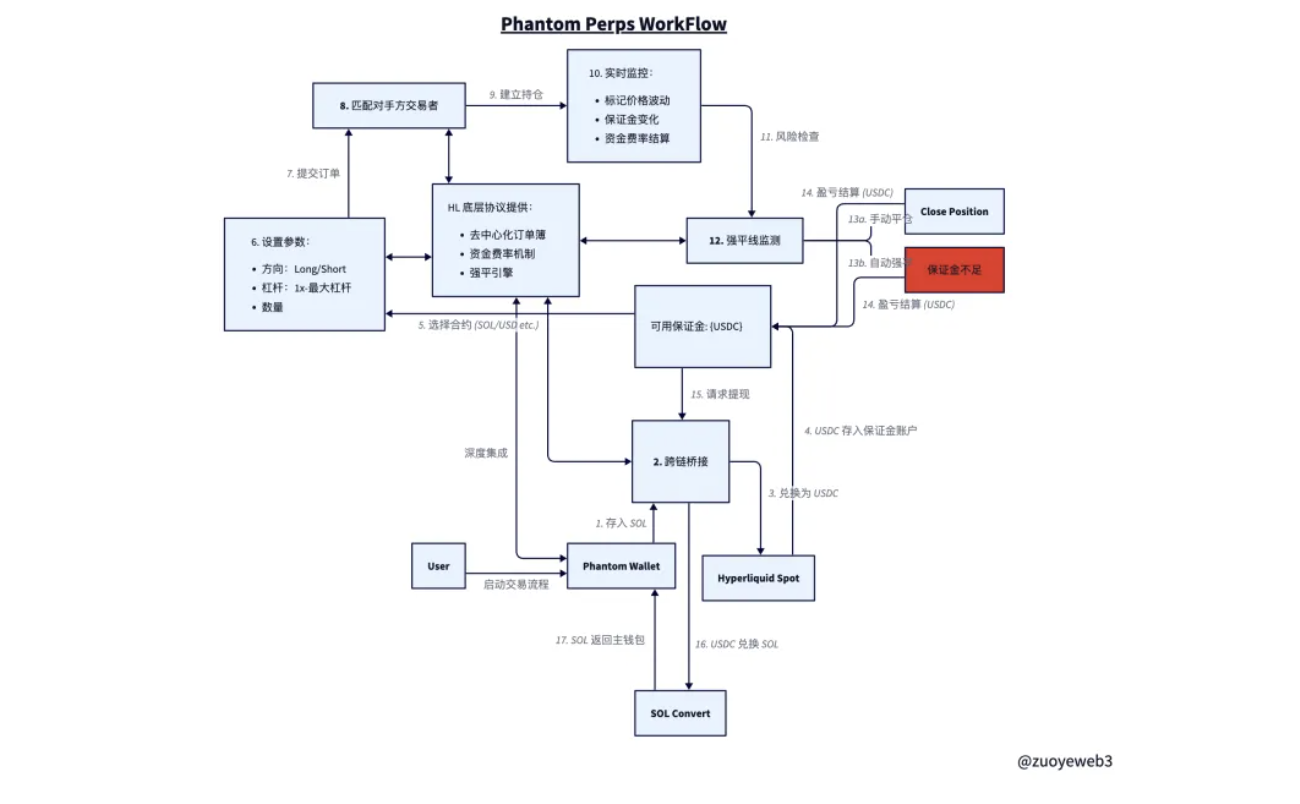

Dans la conception de Phantom Perps, contrairement aux connexions classiques à dYdX ou Drift, Hyperliquid est intégré directement à l’interface de Phantom. La condition préalable est que le SOL sur Solana soit transféré via un pont vers le compte au comptant d’Hyperliquid, converti en USDC, puis déplacé vers le compte contrat d’Hyperliquid comme marge.

Le pont pourrait être assuré par Hyperunit de Unit Protocol, bien que cela ne soit pas totalement confirmé — toute information complémentaire est la bienvenue, tout comme une évaluation de sécurité.

Ensuite, lors des transactions et des processus de liquidation, les rôles de Phantom et Hyperliquid s'inversent : l'interface Phantom n'affiche que les informations, tandis que toutes les opérations réelles sont entièrement contrôlées par Hyperliquid. C'est là la principale différence avec dYdX et Drift : les fonds des utilisateurs entrent réellement dans l'écosystème Hyperliquid.

Lorsqu'un utilisateur décide de clôturer sa position, ses profits ou pertes sont calculés en USDC, mais seront progressivement convertis en SOL. Plus précisément, l'USDC doit d'abord passer du compte contrat au compte au comptant d'Hyperliquid, y être échangé contre SOL, puis rapatrié via un pont vers la chaîne Solana, apparaissant finalement sous forme de SOL dans Phantom.

L'avantage de cette méthode est une plus grande liberté financière.

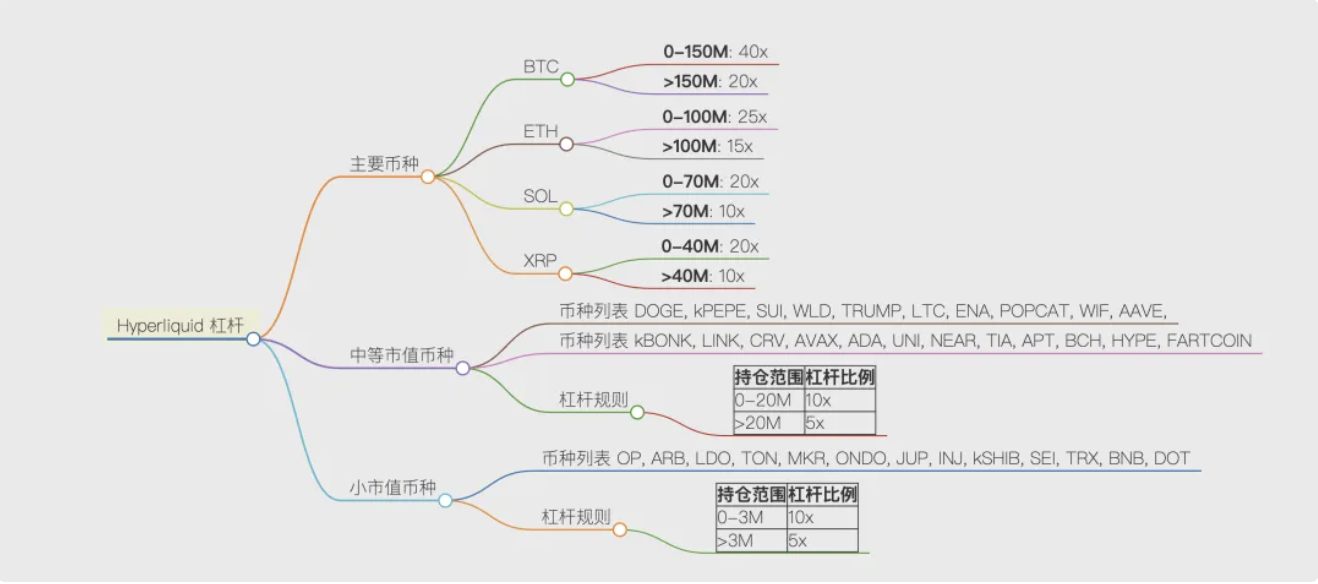

Une fois que le SOL de l'utilisateur arrive sur Hyperliquid, il peut trader n'importe quel actif pris en charge par Hyperliquid, avec un effet de levier pouvant atteindre 40x selon le volume. Toutefois, après avoir subi de nombreuses attaques, Hyperliquid applique désormais un effet de levier plus faible aux actifs plus obscurs ou aux positions très volumineuses.

L'inconvénient est une diminution de la sécurité du système.

L'entrée et la sortie des actifs pontés seront testées en période de forte volatilité du marché.

Pendant les transactions, l'utilisateur doit faire confiance à Hyperliquid, ce qui revient essentiellement à accorder le même niveau de confiance qu'à un CEX comme Binance — à savoir que l'exchange ne s'appropriera pas les fonds et exécutera correctement les ordres.

La collaboration entre Hyperliquid et Phantom n'est pas anodine : Hyperliquid cherche à utiliser Phantom comme allié pour pénétrer et dominer l'écosystème Solana, lançant ainsi une offensive directe contre les DEX locaux de Solana. À l'avenir, tant les CEX représentés par Binance que les DEX locaux de chaque chaîne devront réfléchir à leur réponse face à Hyperliquid.

La performance de BNB, largement supérieure à celle de tout autre jeton d'exchange, illustre la maîtrise de la liquidité par Binance. Hyperliquid suit le même chemin : du spot aux perps, de l'Ethereum à Solana, sans exception. Il s'agit d'une offensive où l'échec n'est pas une option.

Nouveaux axes de rentabilité

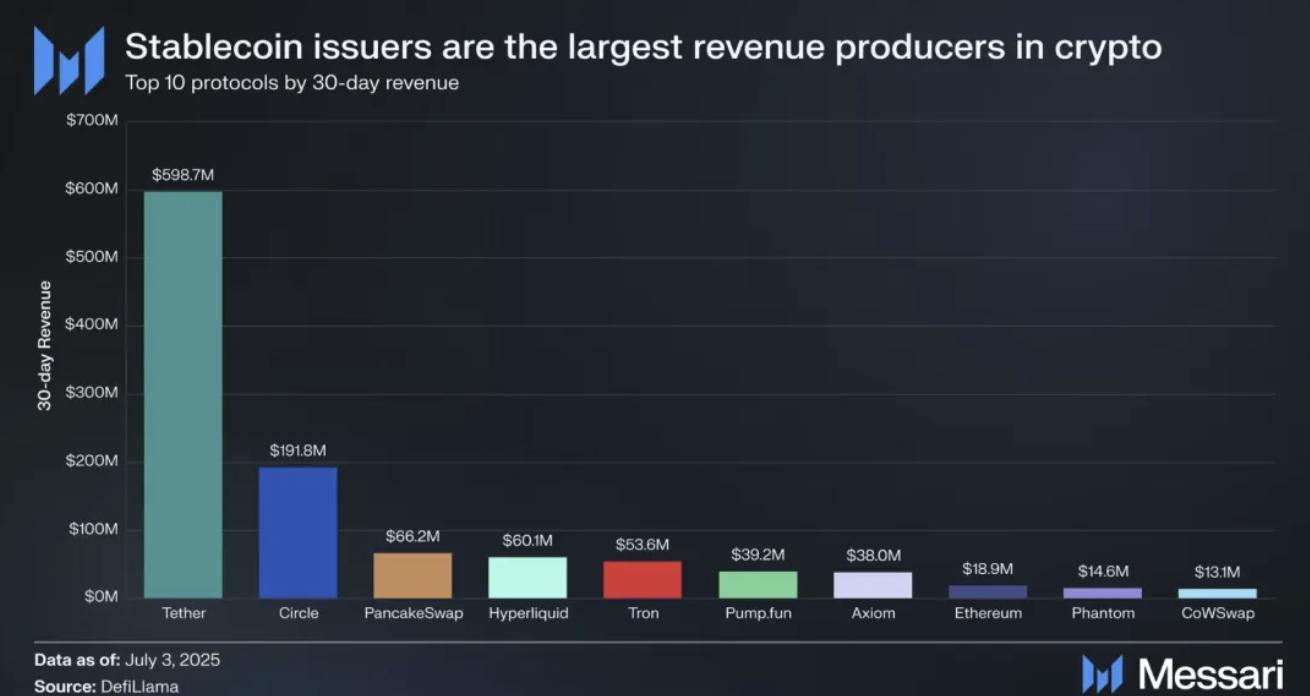

Hyperliquid n'est pas bon marché, autrement dit, il est extrêmement rentable.

À la différence de dYdX ou Binance, Hyperliquid n’a jamais cherché à gagner par les bas prix. Or, Phantom est également un excellent générateur de revenus, diversifiant fortement ses activités — du staking SOL aux échanges, de la mono-chaîne à la multi-chaîne.

MetaMask est devenu un mythe lointain dans le monde des portefeuilles ; Phantom incarne la réalité d'aujourd'hui.

Mais ce n'est pas encore l'avenir. Backpack veut rivaliser sur Solana, et OKX Wallet reste un adversaire redoutable. Puisque l'intégration CEX-DEX est l'axe principal de ce cycle, des combinaisons comme Binance + PancakeSwap, OKX Main Site + OKX Wallet, ou Backpack Wallet + Backpack Exchange ont chacune leurs opportunités et stratégies.

Les stablecoins continueront d'exister, mais la durée de vie des Meme coins et des outils d'émission et de trading on-chain reste incertaine. Les blockchains et DEX doivent retrouver de nouveaux moteurs de croissance. Hyperliquid est déjà une plateforme intégrée — blockchain, DEX, stablecoin, espace pour les Meme — mais il lui manque un outil de portefeuille capable d'atteindre les petits investisseurs et le grand public.

Cela semble contre-intuitif, mais les baleines constituent la majorité des utilisateurs d'Hyperliquid. Bien que leurs volumes soient importants, l'absence d’un nombre suffisant de petits investisseurs rend difficile le lancement de produits à usage quotidien comme les stablecoins, les Meme ou même les RWA.

Les petits investisseurs sont essentiels pour innover en périphérie et toucher le grand public. Seule une masse critique de données permettra l’émergence d’intelligence, seule la randomisation peut déclencher d’innombrables possibilités évolutives.

Justement, Phantom dispose d’un nombre suffisant de petits investisseurs — au moins le premier sur Solana.

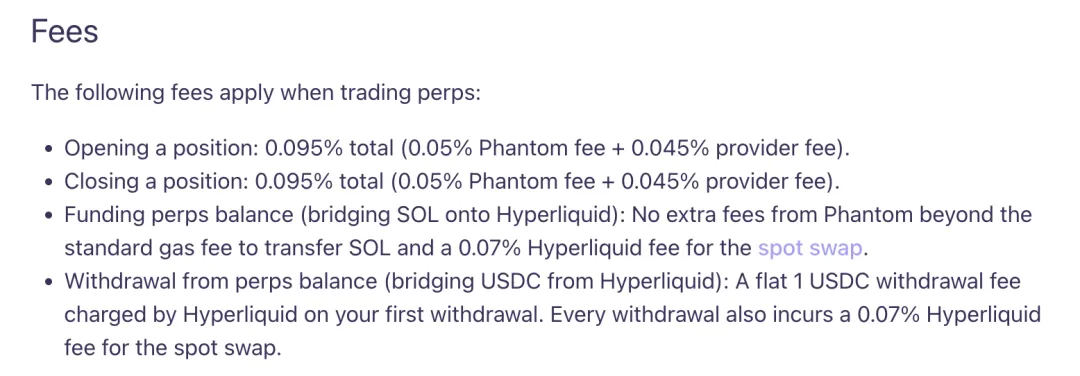

En outre, cette collaboration est profitable : à chaque étape et point d’entrée, des points de facturation ont été judicieusement placés. Les deux barrières Phantom et Hyperliquid imposent des frais. Les concurrents ont-ils des idées pour accélérer tout en réduisant les coûts ? HL+Phantom deviendront-ils eux aussi des dragons ?

Conclusion

HL choisit d’attirer de nouveaux utilisateurs via un portefeuille, tandis que Phantom souhaite sortir de l’image figée du « portefeuille Solana » pour conquérir un marché plus large.

Les CEX rivalisent sur les jetons-actions, les DEX intensifient leur acquisition d’utilisateurs. On constate que le trafic crypto a atteint un plafond : les types de produits seuls ne suffisent plus à porter l’activité. Les interactions — coopétition, acquisitions, attaques — deviendront de plus en plus fréquentes.

Chaque cycle est un terrain de jeu entre exchanges et blockchains. Cette fois, sera-ce Hyperliquid contre Binance, Solana contre Ethereum ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News