Réflexion froide sur la vague des monnaies stables : pourquoi le BRI sonne-t-il l'alarme ?

TechFlow SélectionTechFlow Sélection

Réflexion froide sur la vague des monnaies stables : pourquoi le BRI sonne-t-il l'alarme ?

Le BIS a clairement indiqué que les stablecoins ne sont pas de véritables monnaies, et que derrière leur écosystème apparemment prospère se cachent des risques systémiques susceptibles de compromettre l'ensemble du système financier.

Rédaction : AiYing Research

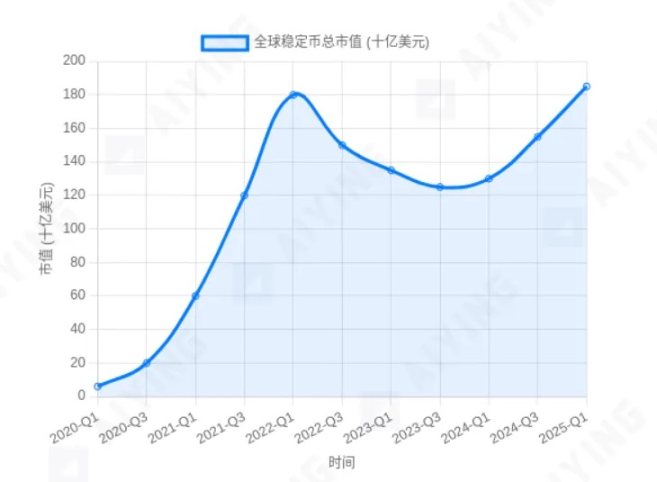

Dans le sillage des actifs numériques, les monnaies stables (stablecoins) sont sans doute l'une des innovations les plus marquantes de ces dernières années. En promettant une parité avec des monnaies fiduciaires comme le dollar américain, elles ont établi un « refuge » de valeur dans le monde volatil de la cryptographie, et deviennent progressivement une infrastructure clé de la finance décentralisée (DeFi) et des paiements mondiaux. Leur capitalisation boursière, passée de zéro à plusieurs centaines de milliards de dollars, semble annoncer l'émergence d'une nouvelle forme monétaire.

Graphique 1 : Tendance de croissance de la capitalisation mondiale des stablecoins (schéma). Leur expansion fulgurante contraste nettement avec la prudence des autorités réglementaires

Pourtant, alors que le marché célèbre cette réussite, la Banque des Règlements Internationaux (BRI), souvent qualifiée de « banque centrale des banques centrales », a lancé un avertissement sévère dans son rapport économique de mai 2025. La BRI affirme clairement que les stablecoins ne sont pas de véritables monnaies, et que derrière leur écosystème apparemment florissant se cachent des risques systémiques capables de compromettre l'ensemble du système financier. Cette affirmation, telle une douche froide, nous oblige à réexaminer la nature même des stablecoins.

Le groupe Aiying Research vise à décrypter en profondeur ce rapport de la BRI, en se concentrant sur sa théorie des « trois portes » — toute structure monétaire fiable devant passer les épreuves de l’unité (singleness), de l’élasticité (elasticity) et de l’intégrité (integrity). Nous analyserons, à l’aide d’exemples concrets, les difficultés auxquelles se heurtent les stablecoins face à ces trois seuils, compléterons le cadre de la BRI par des considérations pratiques, et finalement explorerons la voie future de la monnaie numérique.

Première porte : L’unité compromise – Les stablecoins peuvent-ils rester « stables » ?

L’« unité » monétaire est le fondement du système financier moderne. Elle signifie qu’à tout moment et en tout lieu, une unité monétaire doit avoir exactement la même valeur qu’une autre. En d’autres termes, « un dollar doit toujours valoir un dollar ». Cette uniformité de valeur est la condition fondamentale pour que la monnaie remplisse ses trois fonctions principales : unité de compte, moyen d’échange et réserve de valeur.

La thèse centrale de la BRI est que le mécanisme d’ancrage de valeur des stablecoins souffre d’un défaut originel, incapable de garantir fondamentalement une conversion 1:1 avec les monnaies fiduciaires (comme le dollar). Leur confiance ne repose pas sur la crédibilité étatique, mais sur celle d’émetteurs privés, la qualité et la transparence de leurs réserves, ce qui les expose constamment au risque de « décrochage ».

Dans son rapport, la BRI cite l’exemple historique de l’« ère des banques libres » (Free Banking Era, environ 1837-1863 aux États-Unis) comme mise en garde. À cette époque, sans banque centrale, chaque banque privée agréée par un État pouvait émettre ses propres billets. Théoriquement convertibles en or ou argent, leur valeur variait en réalité selon la réputation et la solvabilité de chaque banque. Un billet de 1 dollar d’une banque située en région reculée pouvait valoir 90 cents, voire moins, à New York. Ce chaos augmentait fortement les coûts de transaction et freinait l’économie. Pour la BRI, les stablecoins d’aujourd’hui sont une version numérique de ce désordre historique — chaque émetteur ressemble à une « banque privée » indépendante, et la question de savoir si ses « dollars numériques » sont véritablement échangeables reste irrésolue.

Nous n’avons pas besoin de remonter si loin dans le passé : les leçons récentes suffisent. L’effondrement de l’algorithme stablecoin UST (TerraUSD), dont la valeur a chuté à zéro en quelques jours, effaçant des centaines de milliards de dollars, illustre parfaitement la fragilité de la « stabilité » lorsque la chaîne de confiance se rompt. Même pour les stablecoins adossés à des actifs, la composition, l’audit et la liquidité des réserves restent continuellement sujets à caution. Ainsi, dès la première porte, celle de l’« unité », les stablecoins peinent déjà à avancer.

Deuxième porte : L’élasticité sacrifiée – Le piège de la « belle » règle des 100 % de réserves

Si l’« unité » concerne la « qualité » de la monnaie, l’« élasticité » touche à sa « quantité ». L’élasticité désigne la capacité du système financier à créer ou réduire dynamiquement le crédit selon les besoins réels de l’activité économique. C’est le moteur essentiel permettant à une économie de marché moderne de s’autoréguler et de croître. En période de prospérité, le crédit s’étend pour soutenir l’investissement ; en période de ralentissement, il se contracte pour limiter les risques.

La BRI souligne que les stablecoins, notamment ceux vantant des réserves à 100 % composées d’actifs liquides de haute qualité (comme des espèces ou des obligations d’État à court terme), fonctionnent selon un modèle de « banque étroite » (narrow bank). Ce modèle investit intégralement les fonds des utilisateurs dans des actifs sécurisés, sans effectuer de prêts. Bien que cela paraisse très sûr, ce modèle s’achète au prix fort : le sacrifice total de l’élasticité monétaire.

Un scénario comparatif peut aider à comprendre la différence :

-

Système bancaire traditionnel (élastique) :

Supposons que vous déposiez 1 000 yuans dans une banque commerciale. Selon le système de réserves fractionnaires, la banque pourrait n’en garder que 100 en réserve et prêter les 900 restants à un entrepreneur. Celui-ci paie ses fournisseurs avec ces 900 yuans, qui sont ensuite déposés à leur tour dans une banque. Ce cycle se répète : les 1 000 yuans initiaux génèrent davantage de monnaie via la création de crédit, soutenant l’économie réelle.

-

Système de stablecoin (non élastique) :

Supposons que vous achetiez 1 000 unités d’un stablecoin avec 1 000 dollars. L’émetteur promet d’investir ces 1 000 dollars entièrement dans des réserves (banque ou obligations américaines). Ces fonds sont alors « figés », indisponibles pour des prêts. Si un entrepreneur a besoin de financement, le système de stablecoin ne peut répondre à cette demande. Il ne peut qu’attendre que davantage de dollars réels affluent, incapable de créer du crédit selon les besoins endogènes de l’économie. Le système devient un « marécage stagnant », dépourvu de capacité d’autorégulation ou de soutien à la croissance.

Cette absence d’élasticité limite non seulement son propre développement, mais menace aussi le système financier existant. Si de vastes sommes quittent les banques commerciales pour être converties en stablecoins, cela réduit directement les fonds disponibles pour les prêts, affaiblit la création de crédit (un peu comme un retrait de bilan), et peut provoquer un resserrement du crédit, alourdir le coût de financement, nuisant ainsi aux PME et aux projets innovants. Voir à ce sujet l'article récent d'Aiying : Interrogation sur la rentabilité sous le halo de la « stabilité » : enseignements des pertes généralisées des néobanques à Hong Kong, application aux difficultés du modèle économique des stablecoins.

Bien entendu, à l’avenir, avec l’adoption massive des stablecoins, des banques spécialisées dans les prêts en stablecoins pourraient apparaître, réintroduisant ainsi une forme de création monétaire dans le système bancaire.

Troisième porte : L’intégrité compromise – La lutte éternelle entre anonymat et réglementation

L’« intégrité » est le filet de sécurité du système financier. Elle exige que les systèmes de paiement soient sûrs, efficaces et capables de prévenir efficacement le blanchiment d’argent, le financement du terrorisme ou l’évasion fiscale. Cela nécessite un cadre juridique solide, une attribution claire des responsabilités et une capacité de régulation puissante, garantissant la légalité et la conformité des activités financières.

La BRI estime que l’architecture technologique sous-jacente aux stablecoins — en particulier ceux basés sur des blockchains publiques — constitue un défi majeur pour l’« intégrité » financière. Le problème central réside dans l’anonymat et la décentralisation, qui rendent inefficaces les outils traditionnels de réglementation.

Imaginons un cas concret : des millions de dollars en stablecoins sont transférés en quelques minutes, à faible coût, d’une adresse anonyme à une autre sur une blockchain publique. Bien que cet historique soit public, associer ces adresses composées de caractères aléatoires à des individus ou entités réels s’avère extrêmement difficile. Cela facilite les flux transfrontaliers d’argent illégal, rendant inopérants les principes fondamentaux de « Connaître votre client » (KYC) et de « Lutte contre le blanchiment » (AML).

En comparaison, un virement bancaire international traditionnel (via SWIFT) peut sembler lent et coûteux, mais son avantage réside dans son intégration à un réseau réglementaire rigoureux. L’établissement émetteur, le bénéficiaire et les intermédiaires doivent tous respecter les lois nationales, identifier les parties et signaler les opérations suspectes aux autorités. Ce système, bien que lourd, assure une base de protection pour l’« intégrité » du système financier mondial.

Les caractéristiques techniques des stablecoins remettent radicalement en cause ce modèle réglementaire basé sur des intermédiaires. C’est pourquoi les régulateurs mondiaux restent extrêmement vigilants et exigent fermement leur intégration dans un cadre réglementaire complet. Un système monétaire incapable de lutter efficacement contre la criminalité financière ne gagnera jamais la confiance de la société ni des gouvernements, quelle que soit sa sophistication technique.

Ajout du point de vue d’Aiying : imputer entièrement le problème d’« intégrité » à la technologie serait trop pessimiste. Avec la montée en puissance des outils d’analyse blockchain (comme Chainalysis ou Elliptic) et la mise en œuvre progressive de cadres réglementaires globaux (comme le MiCA de l’Union européenne), la capacité de traçabilité et de conformité des transactions en stablecoins progresse rapidement. À l’avenir, des stablecoins pleinement conformes, aux réserves transparentes et régulièrement audités — des « stablecoins amis de la réglementation » — pourraient devenir dominants. Alors, le problème d’« intégrité » sera largement atténué par la combinaison de la technologie et de la régulation, et ne devrait pas être vu comme un obstacle insurmontable.

Compléments et réflexions : Au-delà du cadre de la BRI, que devrions-nous voir ?

La théorie des « trois portes » de la BRI fournit un cadre d’analyse vaste et profond. Toutefois, cette section ne cherche ni à critiquer ni à nier la valeur pratique des stablecoins. Le style d’Aiying Research consiste plutôt à adopter une posture de réflexion froide face aux tendances du secteur, en priorisant l’anticipation des risques tout en explorant les possibilités futures. Notre objectif est d’offrir à nos clients et aux professionnels du secteur une perspective plus large, constructive et complémentaire, afin d’approfondir et d’étendre les arguments de la BRI, en abordant des questions pratiques cruciales non approfondies dans le rapport.

1. La vulnérabilité technologique des stablecoins

Au-delà des trois défis économiques, les stablecoins ne sont pas invulnérables technologiquement. Leur fonctionnement dépend fortement de deux infrastructures critiques : Internet et le réseau blockchain sous-jacent. Cela signifie que, en cas de panne réseau massive, de rupture de câbles sous-marins, de coupures d’électricité généralisées ou d’attaques cyber ciblées, tout le système des stablecoins pourrait s’arrêter, voire s’effondrer. Cette dépendance absolue aux infrastructures externes constitue une faiblesse notable par rapport au système financier traditionnel. Par exemple, lors du conflit récent impliquant deux cents millions de personnes, l’Iran a connu une coupure totale d’Internet et même des pannes locales d’électricité — des situations extrêmes encore rarement envisagées.

Une menace plus lointaine vient de la disruption technologique. Par exemple, la maturation de l’informatique quantique pourrait porter un coup fatal à la plupart des algorithmes de cryptographie asymétrique actuels. Si les clés privées protégeant les comptes blockchain étaient compromises, la base de sécurité de tout l’univers des actifs numériques s’effondrerait. Bien que cela semble encore éloigné aujourd’hui, pour un système destiné à transporter la valeur mondiale, c’est une faille fondamentale qu’il faut impérativement prendre en compte.

2. L’impact réel des stablecoins sur le système financier et leur « plafond »

L’émergence des stablecoins ne crée pas seulement un nouvel actif : elle concurrence directement les banques traditionnelles pour leur ressource la plus précieuse — les dépôts. Cette tendance à la « désintermédiation financière » (disintermediation), si elle s’amplifie, affaiblira le rôle central des banques commerciales et, par conséquent, leur capacité à servir l’économie réelle.

Il convient d’explorer plus en profondeur un récit largement répandu : « les émetteurs de stablecoins achètent des obligations américaines pour garantir leur valeur ». Ce processus n’est pas aussi simple et direct qu’il y paraît, car il bute sur un goulot d’étranglement clé : les réserves bancaires. Illustrons ce flux de capitaux par le schéma suivant :

Graphique 2 : Schéma du flux de capitaux et des contraintes liés à l’achat d’obligations américaines par les stablecoins

Explication du processus :

-

Un utilisateur dépose des dollars dans une banque, puis transfère ces dollars à l’émetteur de stablecoins (par exemple Tether ou Circle).

-

L’émetteur reçoit ces dollars sur un compte dans une banque partenaire.

-

Quand l’émetteur décide d’acheter des obligations américaines, il ordonne à sa banque d’effectuer le paiement. Ce paiement, surtout à grande échelle, passe finalement par le système de règlement de la Réserve fédérale (Fedwire), réduisant le solde du compte de réserves de la banque émettrice à la Fed.

-

En contrepartie, le compte de réserves de la banque du vendeur d’obligations (par exemple un premier intervenant) augmente.

L’enjeu crucial est que les réserves des banques commerciales à la Fed ne sont pas illimitées. Les banques doivent conserver suffisamment de réserves pour leurs règlements courants, faire face aux retraits et respecter les exigences réglementaires (comme le taux de levier supplémentaire SLR). Si l’expansion continue des stablecoins entraîne un achat massif d’obligations, consommant excessivement les réserves du système bancaire, les banques feront face à des pressions de liquidité et réglementaires. Elles pourraient alors limiter ou refuser de servir les émetteurs de stablecoins. Ainsi, la demande de stablecoins en obligations américaines est limitée par la disponibilité des réserves bancaires et les politiques réglementaires — elle ne peut pas croître indéfiniment.

À l’inverse, les fonds monétaires traditionnels (MMF) réinjectent leurs fonds dans les banques commerciales via le marché des prêts-reprêts. Cela augmente les dépôts (dépôts MMF) et les réserves des banques. Ces dépôts peuvent ensuite être utilisés pour créer du crédit (prêts), restaurant directement la base de dépôts du système bancaire. Illustrons ce processus par le schéma suivant :

Graphique 3 : Schéma du flux de capitaux et des contraintes liés à l’achat d’obligations américaines par les MMFs

Entre « encerclement » et « intégration » – Quel avenir pour les stablecoins ?

Entre les avertissements prudents de la BRI et les besoins réels du marché, l’avenir des stablecoins semble se diriger vers un carrefour. Ils font face à la fois à la pression de « l’encerclement » réglementaire mondial et à la possibilité d’« intégration » dans le système financier dominant.

Résumé des contradictions principales

L’avenir des stablecoins reflète essentiellement un conflit entre leur « vitalité innovante sauvage » et les exigences fondamentales du système financier moderne en matière de « stabilité, sécurité et contrôle ». D’un côté, l’innovation apporte gains d’efficacité et inclusion financière ; de l’autre, la stabilité financière mondiale repose sur des bases solides. Trouver un équilibre entre ces deux forces est le défi commun à tous les régulateurs et acteurs du marché.

La solution de la BRI : grand livre unique et tokenisation

Faisant face à ce défi, la BRI ne rejette pas totalement les stablecoins, mais propose une alternative ambitieuse : un « grand livre unique » (Unified Ledger) fondé sur la tokenisation de la monnaie de banque centrale, des dépôts bancaires et des obligations publiques.

« Des plateformes tokenisées, avec aux commandes les réserves de banque centrale, la monnaie bancaire et les obligations publiques, peuvent poser les bases du système monétaire et financier de la prochaine génération. » — BRI, Rapport économique annuel 2025, points clés

Le groupe Aiying Research estime qu’il s’agit essentiellement d’une stratégie d’« intégration ». Elle vise à intégrer les avantages de la tokenisation (programmabilité, règlement atomique, etc.), mais en les ancrant fermement sur la confiance pilotée par la banque centrale. Dans ce système, l’innovation est canalisée dans un cadre réglementé, permettant de bénéficier des dividendes technologiques tout en assurant la stabilité financière. Quant aux stablecoins, ils ne pourront jouer, au mieux, qu’un rôle « strictement limité et subsidiaire ».

Choix et évolution du marché

Bien que la BRI dessine un chemin clair, l’évolution du marché est souvent plus complexe et diverse. L’avenir des stablecoins prendra probablement une forme différenciée :

-

Voie de la conformité :

Certains émetteurs adopteront activement la réglementation, rendant leurs réserves totalement transparentes, subissant des audits tiers réguliers, et intégrant des outils AML/KYC avancés. Ces « stablecoins conformes » pourraient être intégrés au système financier existant, devenant des outils de paiement numérique régulés ou des moyens de règlement pour actifs tokenisés.

-

Voie offshore / marchés de niche :

D’autres stablecoins pourraient choisir de s’installer dans des zones à réglementation plus permissive, continuant de servir des marchés spécifiques comme la finance décentralisée (DeFi) ou les transactions transfrontalières à haut risque. Toutefois, leur taille et leur influence seront strictement limitées, les empêchant de devenir dominants.

Les « trois portes » des stablecoins révèlent profondément leurs défauts structurels, tout en agissant comme un miroir reflétant les lacunes du système financier mondial actuel en matière d’efficacité, de coût et d’inclusion. Le rapport de la BRI sonne l’alarme : on ne peut pas sacrifier la stabilité financière au nom d’une innovation technologique aveugle. Mais en même temps, la demande du marché rappelle que la voie vers le système financier de demain n’est pas binaire. Le vrai progrès pourrait résider précisément dans une fusion prudente entre la conception centralisée « du haut vers le bas » et l’innovation de terrain « du bas vers le haut », trouvant, entre « encerclement » et « intégration », une voie médiane menant à un avenir financier plus efficace, plus sûr et plus inclusif.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News