La voie future de la tokenisation sur le marché américain : les essais pilotes surpassent la demande

TechFlow SélectionTechFlow Sélection

La voie future de la tokenisation sur le marché américain : les essais pilotes surpassent la demande

Analyse approfondie des deux modèles dominants représentés par xStocks (Backed Finance) et Robinhood, déconstruction de leurs obstacles structurels, et exploration des deux trajectoires de développement possibles à terme.

Rédaction : Kokii

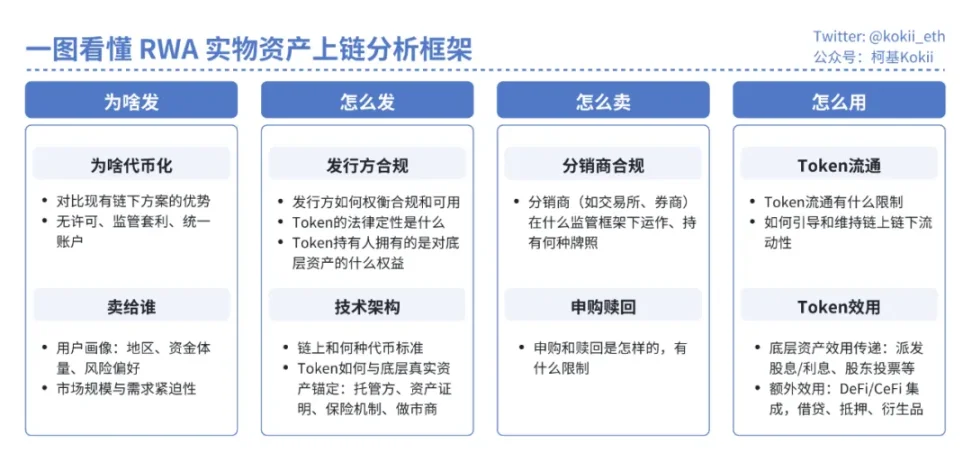

Pourquoi la tokenisation des actions progresse-t-elle si lentement ?

Pour comprendre les difficultés de la tokenisation des actions, il faut d'abord saisir les clés du succès des RWA (actifs réels) ou de la mise en chaîne des actifs hors chaîne. Qu’il s’agisse d’obligations d’État, de fonds, d’actions, de crédits privés ou même de propriété intellectuelle, le principe est toujours le même : un acteur physique détient l’actif dans le monde réel et émet sur la blockchain un jeton correspondant. Aucune barrière technique n’existe ici, tout comme pour l’émission d’un memecoin.

Cependant, toute équipe projet doit répondre à quatre questions fondamentales : pourquoi émettre ? comment émettre ? comment vendre ? comment utiliser ? Sans réponse solide à ces interrogations, les RWA risquent de connaître le même sort que la majorité des memecoins : absence de demande réelle et faible liquidité.

En prenant l'exemple des produits RWA les plus aboutis à ce jour – les fonds obligataires américains ou monétaires tokenisés – on observe qu’ils ont réussi grâce à une démarche en trois étapes : identification d’un besoin réel, création d’un cadre d’émission conforme, puis développement d’utilités pour le jeton. Les obligations d'État, étant des instruments de dette standardisés avec des droits simples et des flux prévisibles, se prêtent bien à cette transformation :

-

Pourquoi émettre ? Des investisseurs institutionnels [VC crypto / fonds] détiennent d’importantes quantités de stablecoins sur la chaîne et recherchent des placements sans risque générant des intérêts.

-

Comment émettre ? Grâce à une structure fonds-gestionnaire : juridiquement, le jeton représente une part du fonds ; le fonds émet les jetons et détient les actifs, tandis que le gestionnaire prend les décisions d’investissement. Le fonds et son gestionnaire doivent être agréés et conformes à la réglementation, soutenus par des services institutionnels tels que des dépositaires, audits et rapports de transparence.

-

Comment vendre ? Vente réservée aux investisseurs accrédités après vérification KYC/AML, disponible 7j/7.

-

Comment utiliser ? Utilité dérivée via les protocoles DeFi : les jetons peuvent servir de collatéral pour emprunter des stablecoins. Certains exchanges centralisés commencent également à les accepter comme garantie.

À l’inverse, les actions, qui sont des titres de propriété aux droits complexes (y compris le droit de vote) et aux flux incertains, rencontrent de nombreux obstacles opérationnels et réglementaires majeurs lorsqu’on cherche à les tokeniser.

Pourquoi émettre ?

Dans leurs premières tentatives, les projets RWA étaient souvent flous sur la question du « pourquoi ». Concentrés sur des actifs alternatifs comme les prêts privés, les fonds privés ou l’immobilier, ils espéraient que l’efficacité de règlement offerte par la blockchain améliorerait la liquidité. Pourtant, la faible liquidité de ces actifs ne relève pas d’un problème technologique, mais de contraintes profondes telles que l’asymétrie d’information, le manque de substituabilité, les difficultés de valorisation ou encore la résistance des émetteurs à créer des marchés secondaires liquides. Ces problèmes existent hors chaîne et ne peuvent être résolus par simple migration sur blockchain.

Les avantages de la mise en chaîne des actifs physiques sont désormais bien connus. En résumé :

-

Accès sans permission : [capital] abaissement du seuil d’entrée, [produit] suppression des barrières géographiques et financières (comptes bancaires, conformité, contrôles des changes), [temps] transactions 7j/7/24h avec règlement instantané ; ainsi que l’arbitrage réglementaire permis par cet accès libre : les plateformes natives crypto (portefeuilles, exchanges) peuvent étendre leurs activités vers le traditionnel sans avoir besoin d’une licence.

-

Composabilité DeFi : intégration des actifs traditionnels dans les protocoles DeFi (échange, prêt, dérivés), tirant parti de la transparence et de la flexibilité du DeFi pour générer des rendements supplémentaires.

-

Compte unique : si les stablecoins deviennent largement utilisés pour les échanges économiques, la tokenisation permettrait de gérer tous ses actifs – indépendamment des courtiers – depuis un seul compte, avec possibilité de collatéral croisé.

L’enjeu crucial consiste à identifier clairement la cible utilisateur. Même si l’équité financière est un beau discours, on ne peut pas espérer que des populations non bancarisées en Afrique achètent des actions américaines. Un marché fonctionnel nécessite suffisamment de participants. Ce besoin peut venir d'une directive politique, d'individus fortunés expérimentés ou d'institutions déjà actives sur blockchain.

La plupart des projets RWA visent probablement des particuliers fortunés et des investisseurs institutionnels sérieux. La question suivante concerne alors la manière d’émettre et de vendre, tout en évitant les sanctions réglementaires.

Les investisseurs doivent parfaitement comprendre la nature juridique du jeton acheté, l’émetteur, les mécanismes de gestion des risques, le système d’ancrage, sa rachetabilité, et sa validité légale. Par le passé, des plateformes DeFi comme Mirror Protocol ou Synthetix, ainsi que des acteurs CeFi comme Binance ou FTX, ont tenté de tokeniser des actions américaines, mais ont échoué ou fermé en raison de pressions réglementaires ou d’un modèle économique peu viable.

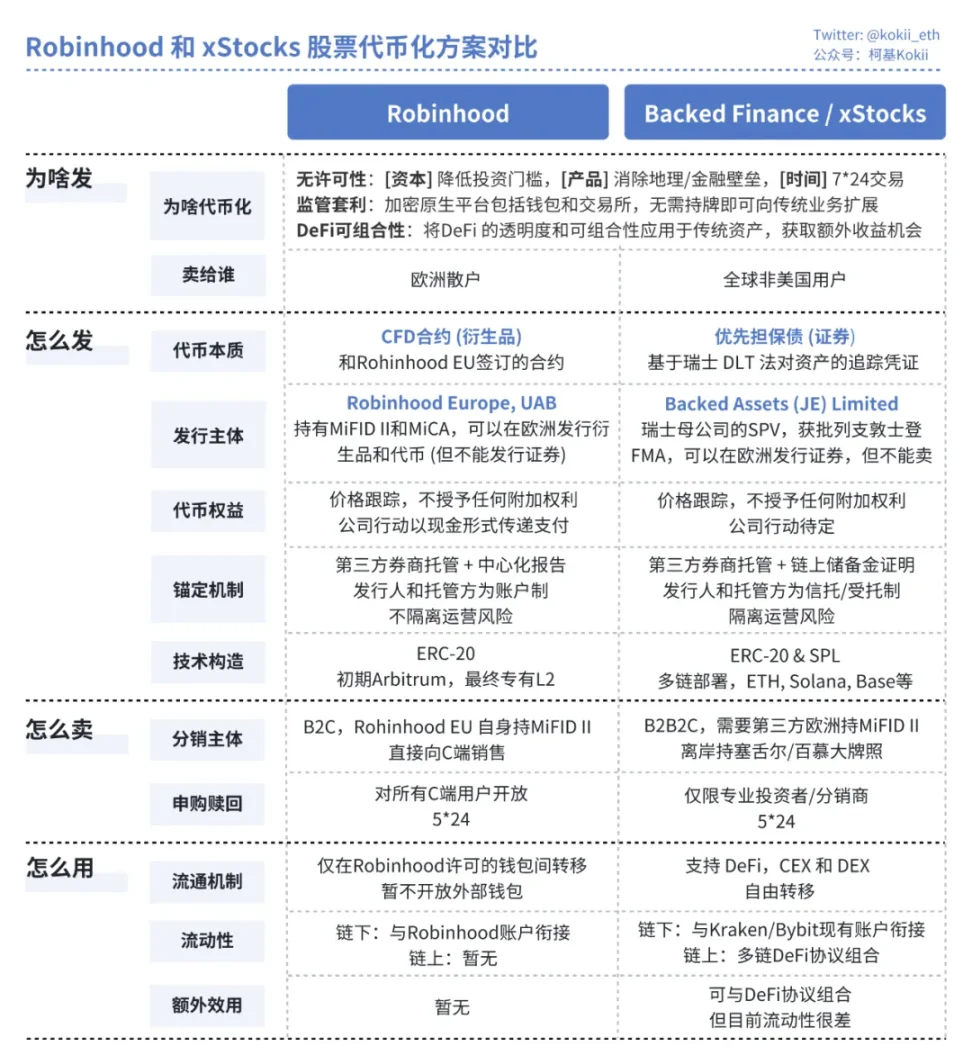

Récemment, Robinhood et xStocks ont conçu des jetons conformes, entièrement adossés 1:1 à l’actif sous-jacent, enregistrés comme titres centralisés, et pleinement conformes à la réglementation existante.

Solutions actuelles

a. Robinhood

-

Comment émettre ? Juridiquement, cela repose sur le cadre MiFID II de l’UE, avec l’entité agréée Robinhood Europe UAB en Lituanie émettant un produit dérivé financier. Le jeton détenu par l’utilisateur n’est qu’un justificatif numérique de ce contrat, dont la contrepartie est Robinhood lui-même. Les actions réelles sont détenues en couverture par un courtier affilié aux États-Unis.

-

Comment vendre ? Modèle B2C : Robinhood Europe est le seul émetteur et vendeur, s’adressant directement aux utilisateurs européens via son application. La liquidité est entièrement interne à la plateforme, créant un circuit fermé.

-

Comment utiliser ? Le smart contract du jeton intègre un mécanisme de liste blanche strict, empêchant toute circulation libre et excluant toute composabilité avec le DeFi.

b. xStocks

-

Comment émettre ? Le cadre juridique repose sur la loi suisse DLT. Un SPV (vehicle spécial à l’abri de la faillite) basé au Liechtenstein détient les actions réelles. Le jeton détenu par l'utilisateur est juridiquement un titre de créance prioritaire garanti, adossé 1:1 à l'actif (certificat de suivi). La confiance repose sur un tiers dépositaire indépendant et sur la preuve de réserve (PoR) de Chainlink, vérifiable en temps réel par tous.

-

Comment vendre ? Modèle B2B2C : l’émetteur Backed Finance gère le marché primaire (souscriptions et rachats institutionnels), tandis que des exchanges agréés comme Kraken ou Bybit distribuent les jetons sur le marché secondaire. La liquidité est fournie conjointement par des market makers professionnels sur les CEX et par des pools de liquidité sur des protocoles décentralisés (ex : Jupiter, Kamino sur Solana).

-

Comment utiliser ? Transférable librement et pleinement composable avec le DeFi, pouvant servir de collatéral pour des emprunts.

Dans les deux cas, les jetons ne représentent juridiquement qu’une variation de prix, et non une titularité directe en actions. Les autres droits liés à l’action (droit de vote, perception de dividendes), ainsi que le traitement des événements corporatifs (fractionnement, fusion, retrait de cotation, liquidation) restent non résolus. En outre, les utilités supplémentaires promises par la tokenisation ne sont pas encore concrétisées : les jetons de Robinhood sont cantonnés à son écosystème, tandis que ceux de xStocks, bien que composites avec le DeFi, souffrent d’une très faible liquidité, quasi inexistante.

Ces deux modèles ressemblent davantage à des formes d’arbitrage réglementaire réalisées par des plateformes natives crypto dans un contexte réglementaire temporairement plus permissif, destinées à attirer l’attention des marchés et obtenir une meilleure valorisation en capital. Quel que soit le modèle adopté, la tokenisation des actions fait aujourd’hui face à plusieurs obstacles structurels difficiles à surmonter à court terme :

-

Demande floue : pour leur public cible (non-américain), de nombreuses alternatives matures, peu coûteuses et très liquides existent déjà (courtiers en ligne comme IBKR, CFD, etc.). La tokenisation n’apporte aucun avantage significatif en termes d’expérience utilisateur ou de frais.

-

Problème de liquidité : la découverte des prix se fait toujours hors chaîne. La liquidité sur chaîne reste marginale et fragmentée comparée aux marchés traditionnels, entraînant des glissements importants sur les gros volumes.

-

Risque de tenue de marché : lorsque les marchés d’actions sont fermés (week-ends), les market makers ne peuvent pas couvrir leurs risques, ce qui les oblige à élargir les spreads ou à retirer leur liquidité, rendant le trading 24/7 peu fiable et coûteux.

-

Droits incomplets : les deux modèles impliquent un compromis majeur sur les droits actionnariaux fondamentaux. Les détenteurs n’obtiennent que les bénéfices économiques, tandis que les droits de gouvernance (vote) sont conservés et exercés par l’émetteur (SPV ou Robinhood), ce qui limite fortement leur fonctionnalité par rapport à des instruments éprouvés comme les ADR.

La voie future

Bien que la réalité soit difficile, le véritable intérêt de ces « projets pilotes » réside dans l’exploration des possibles. L’avenir de la tokenisation des actions dépendra de sa position finale au sein de l’écosystème financier global.

-

Scénario A : généralisation et infrastructure. Si les cadres réglementaires mondiaux deviennent clairs et matures, si les stablecoins s’imposent massivement et que les grandes institutions financières migrent une partie de leurs actifs sur chaîne, les émetteurs et dépositaires seront progressivement remplacés par des géants traditionnels comme JPMorgan ou BNY Mellon. Les actions tokenisées deviendront alors des « ADR super-composables », plus puissants. La blockchain deviendra la couche de règlement unifiée des marchés boursiers mondiaux, intégrée aux protocoles DeFi, et les introductions en bourse pourront se faire directement via des STO sur chaîne.

-

Scénario B : offshore et plateforme d’actifs émergents. Si la réglementation mainstream se durcit, le monde crypto pourrait devenir un centre innovant offshore. La tokenisation n’essaiera plus de concurrencer le NYSE sur le trading d’Apple, mais deviendra une « plateforme de lancement » pour des actifs nouveaux ou peu liquides : equity privée de sociétés en pré-IPO, transfert fractionné de parts de fonds VC, ou encore titrisation de flux futurs comme la propriété intellectuelle.

Les imperfections actuelles de la tokenisation des actions ne signifient pas un échec, mais marquent simplement une phase initiale inévitable dans le développement d’une nouvelle infrastructure. Le critère de réussite ne doit pas être sa capacité à offrir aujourd’hui une meilleure expérience pour trader Apple, mais plutôt la création de nouveaux marchés et comportements financiers demain. Pour tous les acteurs du marché, comprendre cette perspective est la clé pour saisir les opportunités de la révolution financière en cours.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News