IOSG : Réflexions et analyses sur la filière des applications grand public

TechFlow SélectionTechFlow Sélection

IOSG : Réflexions et analyses sur la filière des applications grand public

Le marché des applications grand public repose essentiellement sur l'économie de l'attention, transformant ainsi l'ensemble du marché cryptographique en un champ de bataille de récits et d'attention.

Rédaction : Max Wong @IOSG

TL ; DR

Les infrastructures sont désormais saturées ; les applications grand public constituent la prochaine frontière. Après des années d'investissements massifs dans de nouvelles L1, des Roll-up et des outils de développement, les gains marginaux sur le plan technologique sont négligeables. Les utilisateurs ne rejoignent pas automatiquement l'écosystème simplement parce que « la technologie est suffisamment bonne ». Aujourd'hui, c'est l'attention qui crée de la valeur, pas l'architecture.

La liquidité stagne et les petits investisseurs sont absents. La capitalisation totale des stablecoins n'est qu'environ 25 % supérieure à son sommet historique de 2021, et la croissance récente provient principalement de l'achat institutionnel de BTC/ETH pour leurs bilans, plutôt que de capitaux spéculatifs circulant activement dans l'écosystème.

Thèses principales

-

Une réglementation favorable déclenchera une « deuxième vague » de croissance. Une clarification des politiques américaines (gouvernement Trump, loi sur les stablecoins) élargira le TAM et attirera des utilisateurs Web2 soucieux uniquement des applications concrètes, non de l'architecture technique sous-jacente.

-

Le marché récompense l'utilisation réelle. Des projets avec revenus substantiels et un PMF avéré — comme Hyperliquid (environ 900 millions USD de ARR), Pump.fun (environ 500 millions USD de ARR) ou Polymarket (environ 12 milliards USD de volume) — surpassent largement des projets d'infrastructure surfinancés mais sans utilisateurs (Berachain, SEI, Story Protocol).

-

Le Web2 est essentiellement une économie de l'attention (distribution > technologie). À mesure que le Web3 s'intègre profondément au Web2, le marché suivra cette logique — les applications B2C agrandiront le gâteau global.

Secteurs grand public ayant déjà atteint le PMF (nativement crypto) :

-

Négociation / contrats perpétuels (Hyperliquid, Axiom)

-

Launchpad / usines à memecoins (Pump.fun, BelieveApp)

-

InfoFi et marchés prédictifs (Polymarket, Kaito)

Prochains secteurs en croissance (codés Web2) :

-

Applications super-combinées intégrant dépôt/retrait + DeFi — combinant portefeuille, banque, rendement et trading en une seule interface (expérience type Robinhood, sans publicité).

-

Plateformes de divertissement / sociales utilisant la chaîne pour la monétisation (échange, paris, cagnottes, jetons créateurs), remplaçant la publicité, améliorant l'UX et augmentant les revenus des créateurs.

L’IA et les jeux restent en phase pré-PMF. L’IA grand public nécessite des comptes abstraits plus sécurisés et une infrastructure mature. Les jeux blockchain souffrent d’une économie dominée par les « farmers », motivés par l’argent, pas par le plaisir du jeu. Une percée interviendra seulement lorsqu’un jeu centré sur le gameplay — et non sur ses composants cryptographiques — explosera.

Thèse de la « Superchaîne » : l’activité se concentre désormais vers un petit nombre de blockchains optimisées pour les applications grand public (Solana, Hyperliquid, Monad, MegaETH). Il faut privilégier les applications phares de ces écosystèmes ainsi que les infrastructures qui les soutiennent directement.

Perspective d’investissement dans les applications grand public :

-

Distribution et exécution > pure technologie (effet réseau, boucles virales, marque).

-

UX, vitesse, liquidité et adéquation narrative décident du succès.

-

Évaluer comme une « entreprise », pas comme un « protocole » : revenus réels, modèle évolutif, trajectoire claire vers la domination sectorielle.

Conclusion : il sera difficile de reproduire les multiplications de valorisation vues en 2021 via des actifs purement infrastructurels. Les rendements excédentaires des 5 prochaines années viendront des applications grand public transformant la couche basse crypto en expériences quotidiennes accessibles à des millions d’utilisateurs Web2.

Introduction

Jusqu’à présent, l’industrie a fortement misé sur la technologie et l’infrastructure, concentrée sur la construction des « rails » — nouvelles Layer-1, solutions de scaling, outils développeurs et primitives de sécurité. Cette dynamique reposait sur la croyance que « la technologie prime » : si elle est assez bonne et innovante, les utilisateurs viendront naturellement. Or, cela s’est révélé faux. Regardez des projets comme Berachain, SEI ou Story Protocol, surfinancés à des valorisations extravagantes, vantés comme « la prochaine grande chose ».

Ce cycle-ci, alors que les applications grand public prennent le devant de la scène, la discussion a clairement changé : on s’interroge désormais sur « l’utilité réelle de ces rails ». Quand l’infrastructure centrale atteint un niveau de maturité « suffisant », avec des améliorations marginales en berne, talents et capitaux migrent vers les applications orientées consommateur — social, jeux, création, commerce — destinées à montrer aux utilisateurs ordinaires la valeur de la blockchain. Le marché des applications grand public est fondamentalement une économie de l’attention, ce qui fait du marché crypto global un champ de bataille narratif et attentionnel.

Cette analyse explore :

1. Contexte général du marché

2. Types d’applications grand public disponibles

a. Secteurs ayant déjà atteint le PMF

b. Secteurs pouvant être améliorés grâce aux rails crypto et atteindre le PMF

3. Cadre d’analyse et thèse d’investissement sur les applications grand public — comment les institutions identifient-elles les gagnants ?

Narratif — Pourquoi maintenant ?

Ce cycle manque du FOMO massif des petits investisseurs vu en 2021, ainsi que de la spéculation autour des NFT et altcoins. Par ailleurs, le contexte macroéconomique restrictif limite les investissements des VC et institutions. La croissance de la liquidité nouvelle stagne donc dans une situation de « stagflation ».

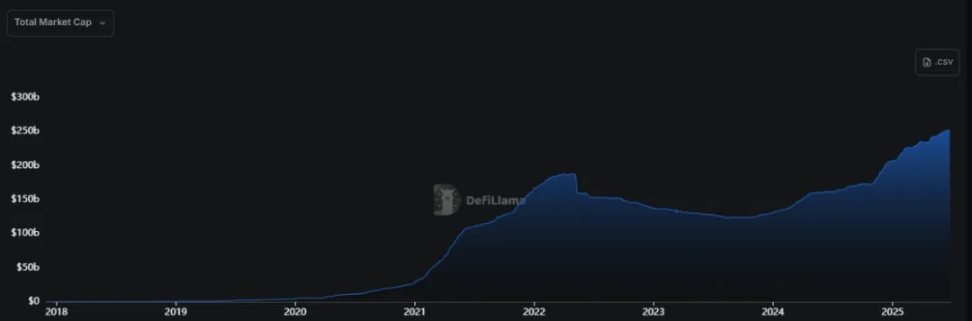

▲ Évolution de la capitalisation des stablecoins

Comme illustré ci-dessus, la capitalisation des stablecoins a été multipliée par environ 5 entre 2021 et 2022, tandis que ce cycle (depuis mi-2023 jusqu’en 2025) n’a vu qu’une multiplication par 2. En apparence, cela semble une croissance saine et régulière, mais c’est trompeur : la capitalisation actuelle n’est que ~25 % supérieure au pic de 2021. Sur une période de 4 ans, c’est extrêmement lent pour n’importe quel secteur. Et encore, c’est dans un contexte où les stablecoins bénéficient de leur réglementation la plus claire à ce jour, ainsi que d’un président favorable aux cryptos.

Le rythme d'afflux de capitaux ralentit nettement, et la croissance notable ne démarre qu’après l’élection de Trump en janvier 2025. Jusqu’ici, les nouveaux capitaux ne sont ni spéculatifs ni véritablement « vivants » : ils proviennent surtout de l’intégration de BTC/ETH dans les bilans institutionnels, ou de l’élargissement des paiements en stablecoins par les gouvernements et entreprises. La liquidité arrive non pas en raison d’un intérêt pour de nouveaux produits ou solutions, mais en raison d’un cadre réglementaire favorable. Ces fonds ne sont pas spéculatifs et n’alimentent pas directement le marché secondaire. Ce ne sont pas des capitaux gratuits, ni pilotés par les petits investisseurs. Même si les prix atteignent des sommets, l’industrie n’a pas retrouvé la frénésie de 2021.

On peut comparer cela à la période post-bulle .com de 2001, où le marché cherchait une nouvelle direction de croissance — cette fois, ce sera celle des applications grand public. La croissance passée était aussi tirée par les applications grand public, sauf que les produits étaient des NFT et des altcoins, pas des applications fonctionnelles.

Thèses principales

Les 5 prochaines années verront une deuxième vague de croissance du marché crypto, impulsée par les utilisateurs Web2 et les petits investisseurs

-

La politique plus claire du gouvernement Trump ouvre la voie aux fondateurs

-

La législation sur les stablecoins élargit significativement le TAM de toutes les applications crypto

-

Le goulot d’étranglement précédent de liquidité provenait d’un cadre flou et d’effets d’îlots ; désormais, la clarté réglementaire favorise la liquidité

-

L’optimisme politique positif affecte davantage les applications grand public que l’infrastructure, car celles-ci attirent massivement les utilisateurs Web2

-

Les utilisateurs Web2 ne s’intéressent qu’à la couche application tangible, aux produits qui leur apportent de la valeur — ils veulent le « Robinhood » du Web3, pas la version crypto d’« AWS »

-

Robinhood

-

Google/YouTube

-

Facebook

-

Instagram

-

Snapchat

-

ChatGPT

Le marché mûrit → focus sur utilisateurs réels + revenus + PMF > infrastructure + technologie

-

Dans un marché narratif, les capitaux continuent d’affluer vers les projets ayant des revenus réels, un vrai PMF, majoritairement des applications grand public, car elles ont des utilisateurs réels

-

Hyperliquid

-

Pump.fun

-

Polymarket

-

Sens : la technologie importe, mais elle ne suffit pas à attirer les utilisateurs ; il faut la rendre accessible → la voie la plus simple est l’application grand public

-

Méthode : les projets offrant une UX exceptionnelle unifiée + un mécanisme efficace de capture de valeur attireront les utilisateurs. Ceux-ci se moquent que la technologie soit légèrement meilleure, sauf s’ils peuvent le « ressentir »

-

Les développeurs passent de la période 2019-2023 « tech-first » à une approche « user-first ». Seules les blockchains répondant à un besoin réel, et non soutenues uniquement par des subventions ou des outils disponibles, attirent les développeurs

-

Auparavant, le marché incitait les développeurs à créer des extensions pour Firefox plutôt que d’acquérir de vrais utilisateurs sur Chrome

-

Contre-exemple typique : Cardano

Le Web2 a toujours été une économie de l’attention (distribution > technologie) ; le Web3, en s’intégrant profondément au Web2, suivra le même chemin — les applications B2C agrandiront le marché total

-

La viralité et l’attention décident du vainqueur → les applications grand public y excellent le plus facilement

-

Car les effets réseau s’incorporent aisément dans les applications grand public → exemple : lier Twitter et récompenser les publications par le protocole (Loudio, Kaito)

-

Ainsi, le contenu des applications grand public se crée facilement → propension élevée à la diffusion virale et à l’appropriation mentale

-

Les applications B2C peuvent aussi générer facilement du buzz via comportements utilisateurs, incitations ou communauté (Pump.fun vs Hyperliquid)

-

La viralité attire l’attention, l’attention attire les utilisateurs → les applications virales attireront de nouveaux petits investisseurs et agrandiront le marché

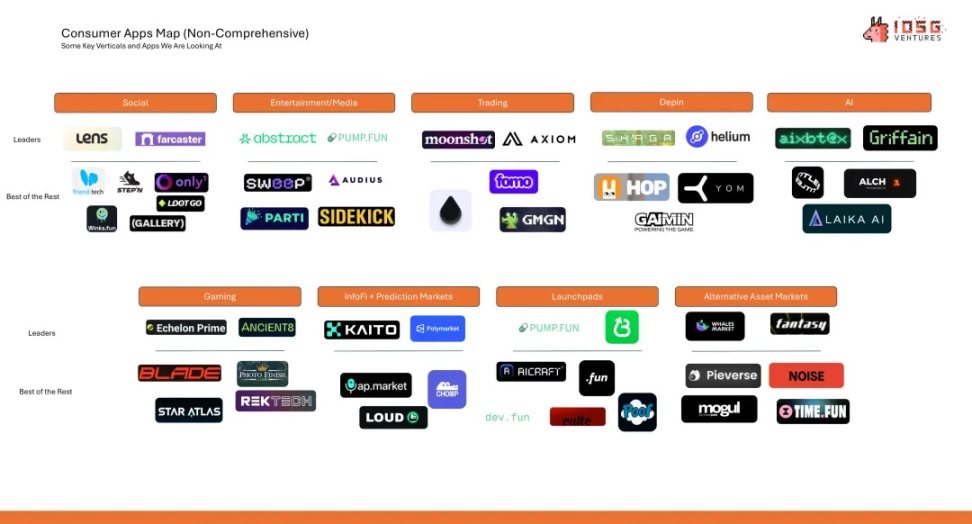

Types d’applications grand public sur le marché

Secteurs verticaux ayant atteint le PMF – Codés Crypto

Négociation

-

Hyperliquid : environ 900 millions USD de ARR ; aucun financement

-

Axiom : environ 120 millions USD de ARR ; financement de 21 millions USD

Launchpad

-

Pump.fun : environ 500 millions USD de ARR ; aucun financement

-

BelieveApp : frais annuels environ 60 millions USD ; aucun financement

InfoFi + marchés prédictifs

-

Polymarket : volume annuel environ 12 milliards USD (0 % de frais) ; aucun financement

-

Kaito : environ 33 millions USD de ARR ; financement de 10,8 millions USD

Ces projets doivent être particulièrement surveillés.

Comparaison :

-

Berachain : frais depuis le lancement seulement 165 000 USD ; financement de 142 millions USD ; chute de plus de 85 % depuis son ATH

-

SEI : frais annuels seulement 68 000 USD ; financement de 95 millions USD ; chute de plus de 75 %

-

Story Protocol : frais depuis le lancement seulement 24 000 USD ; financement de 134 millions USD ; chute de 60 %

Les projets purement techniques / infrastructurels sans cas d’usage réel ne sont plus une voie viable. Les institutions ne peuvent plus compter sur de tels actifs pour reproduire les rendements excessifs de 2021.

Comme on le voit sur ces plateformes, la plupart sont plutôt natives Web3, conformes à leur fonctionnalité crypto. Mais certains secteurs traditionnels (voir ci-dessous) sont en train d’être disruptés par les rails crypto et touchent un public plus large.

Secteurs verticaux pouvant être améliorés via la « technologie crypto » et atteindre le PMF – Codés Web2

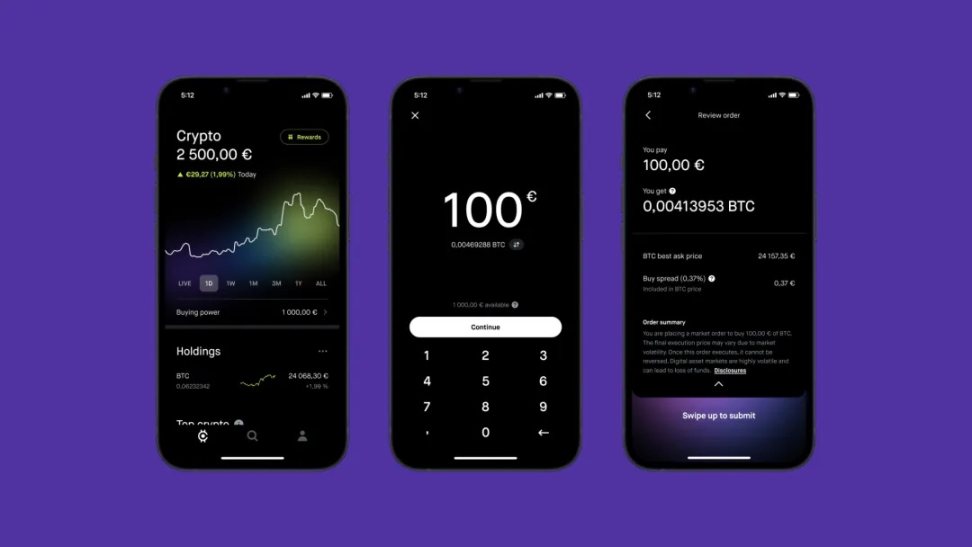

Entrée/sortie Web2⇄Web3 + interface DeFi

À mesure que les utilisateurs Web2 affluent vers le Web3, il est temps qu’émergent une ou deux solutions principales permettant d’entrer/sortir facilement et d’accéder au DeFi. Actuellement, le marché est très fragmenté, avec des parcours utilisateurs maladroits.

Problèmes actuels

-

Parcours en saut de puce : 75-80 % des nouveaux acheteurs de cryptos commencent encore par acheter sur un exchange centralisé (Binance, Coinbase), puis transfèrent vers un portefeuille self-custody ou un protocole DeFi, impliquant 2 KYC, 2 structures de frais, et au moins un pont cross-chain.

-

Retraits difficiles : les CEX américains agréés peuvent geler les retraits en fiat pendant 24-72 heures ; les banques européennes marquent de plus en plus les virements SEPA sortants comme « haut risque ».

-

Frais élevés : écart moyen à l’achat ~0,8 % (ACH) à 4-5 % (carte bancaire) ; frais de retrait en stablecoin variant selon région et volume entre 0,1 et 7 %.

-

Absence de solution agrégée de rendement : aucune solution tout-en-un DeFi ne permet encore de centraliser les piles de rendement.

Les géants des paiements s’engagent

-

PayPal permet désormais aux utilisateurs américains de retirer PYUSD directement sur Ethereum et Solana, puis de le reverser sur une carte de débit en <30 secondes (frais 0,4-1 %).

-

Stripe a ouvert en avril 2025 son API « retrait crypto » à toutes les plateformes, permettant de retirer instantanément USDC vers des canaux locaux dans 45 pays.

-

MoonPay a traité 18,6 milliards USD de transactions pour 14 millions d'utilisateurs l’année dernière, affichant une croissance de 123 % en glissement annuel grâce à son nouveau service de retrait immédiat disponible dans 160+ pays.

Portrait-robot du PMF

Une super-application mondiale permettant des entrées/sorties fluides, une interface sobre, et l'accès à toutes les fonctionnalités DeFi sur une même plateforme.

-

Un seul compte permettant de détenir des fonds, connecté de façon fluide au compte bancaire et au portefeuille crypto

-

KYC requis uniquement pour les gros montants

-

Aucun frais élevé ni délai de retrait

-

Comme un compte d’épargne, mais libellé en crypto

-

Agrégateur de rendement intégré aux principaux protocoles de prêt (Aave, Kamino, Morpho) et de mise en jeu

-

Incluant une interface de trading spot/perpétuel principale

Actuellement, Robinhood est le plus proche de cet idéal : UI/UX minimaliste, intégration banque-portefeuille ; il pourrait bien être le leader de ce segment.

Divertissement / Médias / Social

Les plateformes de contenu actuelles (YouTube, Twitch, Facebook) tirent leurs revenus principalement de l’attention utilisateur, vendue aux annonceurs via de la publicité. Pourtant, cette chaîne de conversion est intrinsèquement inefficace, perdant des prospects à chaque étape du tunnel. Plus grave encore, la publicité « intrusive » nuit naturellement à l’expérience utilisateur.

Le paradigme crypto peut entièrement repenser et optimiser la structure des plateformes Web2 traditionnelles.

Déblocage au niveau plateforme :

-

Création de nouvelles sources de revenus

-

Intégration DEX — frais d’échange

-

Jetons liés aux créateurs

-

Paris en direct sur des événements

-

Cagnottes

-

Airdrops aux utilisateurs

-

Suppression de la publicité, amélioration de la rétention

-

Moins de dépendance vis-à-vis d’acteurs externes

-

Nouveaux modèles de partage des revenus avec les créateurs

-

Partage des frais d’échange

-

Partage des frais d’événement

Dans ce nouveau paradigme, la plateforme devient un canal de distribution, pas un produit monétisable. Des précédents existent en Web2 : Twitch → Amazon, Kick → Stake, Twitter → abonnements + GrokAI ; en Web3, des signes apparaissent déjà, comme Parti ou les lives sur Pump.fun.

Déblocage au niveau utilisateur

-

Meilleure UX grâce à l’absence de publicité

-

Gains via cagnottes et airdrops pour soutenir/visionner ses créateurs favoris

-

Dividendes en jetons

Déblocage au niveau créateur

-

Modèle de revenus basé sur la contribution ; plus transparent et équitable

-

Partage des frais d’échange

-

Partage des frais d’événement

-

Jetons créateurs permettant un flux direct valeur-fan → créateur

-

Meilleure rétention utilisateur grâce à l’absence de publicité

-

Le modèle de plateforme inclut une croissance organique des utilisateurs, dont le créateur bénéficie

Pourquoi pas l’IA ou les jeux ?

Les applications IA grand public en sont encore à un stade précoce. Elles exploseront seulement quand apparaîtront des applications capables de gérer « d’un clic » le DeFi ou la gestion de comptes ; actuellement, les infrastructures sécurisées et fiables font encore défaut.

Pour les jeux, les jeux blockchain peinent à dépasser leur cercle restreint car leurs utilisateurs principaux sont des « farmers », motivés par l’argent, pas par le plaisir, et ont une faible rétention. Mais un jour, un jeu pourrait utiliser discrètement des paradigmes crypto (économie, système d’objets) en arrière-plan, tandis que joueurs et développeurs resteraient centrés sur le gameplay — si CSGO avait utilisé une économie sur chaîne, cela aurait pu être un immense succès.

À ce titre, certains petits jeux exploitant des mécanismes crypto ont déjà connu un certain succès (Freysa, DFK, Axie).

Arguments et cadre d’analyse

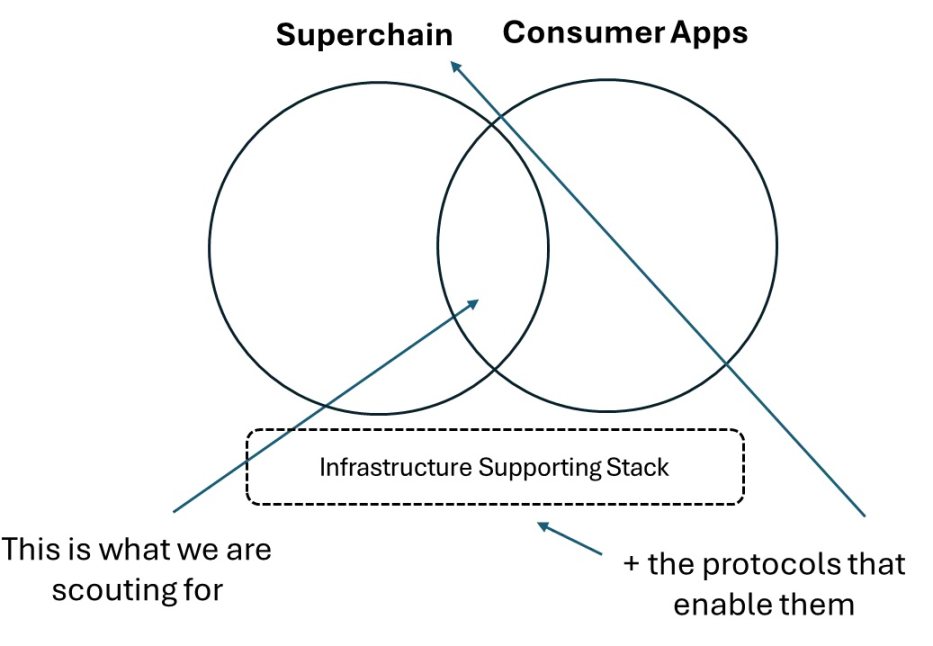

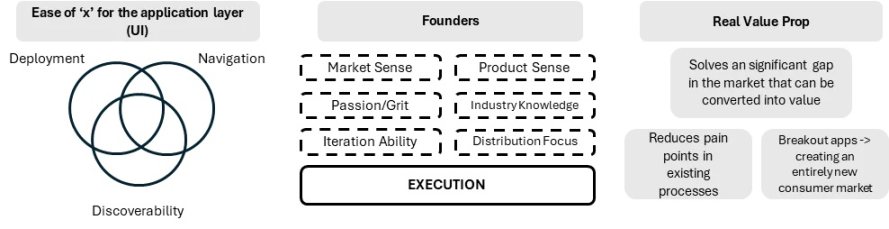

Opinion générale : le marché mûrit → fragmentation inter-chaînes diminue → quelques « superchaînes » dominent → les institutions doivent miser sur les prochaines applications grand public de ces superchaînes, ainsi que sur les infrastructures qui les soutiennent.

Cette tendance est déjà en cours : l’activité se concentre sur quelques chaînes, plutôt que dispersée sur plus de 100 L2.

Ici, « superchaîne » désigne une chaîne centrée sur l’utilisateur, optimisée pour la vitesse et l’expérience, comme Solana, Hyperliquid, Monad ou MegaETH.

Analogie :

-

Superchaînes : iOS, Android

-

Applications : Instagram, Cash App, Robinhood

-

Infrastructures : AWS, Azure, Google Cloud

Comme mentionné, les applications grand public peuvent se diviser en deux catégories clés :

-

Natives Web2 : applications attirant d’abord les utilisateurs Web2, utilisant le paradigme crypto pour débloquer de nouveaux comportements — privilégier les produits intégrant discrètement la crypto en backend, sans se revendiquer comme « application crypto » (ex : Polymarket).

-

Natives Web3 : facteurs clés validés sont une meilleure UX + interface ultra-rapide + liquidité abondante + solution tout-en-un (brisant la fragmentation). Les nouveaux utilisateurs Web3 accordent plus d’importance à l’UX qu’au rendement ou à la technologie, ne considérant ces derniers qu’au-delà d’un certain seuil. Les équipes et applications comprenant cela méritent une prime de valorisation.

Elles doivent généralement inclure les éléments suivants :

Conclusion

Un investissement dans une application grand public n’a pas besoin de reposer exclusivement sur une proposition de valeur différenciée (même si c’est possible). Snapchat n’était pas une révolution technologique, mais une recomposition intelligente de modules existants (messagerie, caméra tout-en-un) créant une nouvelle expérience. Évaluer un tel projet avec le prisme traditionnel des infrastructures est donc erroné. Les institutions doivent se demander : ce projet peut-il devenir une bonne affaire, et en fin de compte générer des rendements pour le fonds ?

Pour cela, il faut évaluer :

-

La capacité de distribution prime sur le produit lui-même — sont-ils capables d’atteindre les utilisateurs ?

-

Sont-ils capables de recomposer efficacement des modules existants pour créer une expérience inédite ?

Les fonds ne peuvent plus compter sur les seules infrastructures pour générer des rendements. Ce n’est pas dire que l’infrastructure n’est pas importante, mais qu’elle doit, dans un marché narratif, avoir un attrait réel et des cas d’usage concrets, plutôt que des propositions de valeur ignorées. Globalement, face aux applications grand public, la plupart des investisseurs penchent trop « à droite » — appliquant trop littéralement la « première loi physique », alors que les véritables gagnants réussissent souvent grâce à une meilleure marque et UX — des qualités implicites mais cruciales.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News