Le coup d'envoi de Project Crypto retentit, l'ère de la super application cryptographique est arrivée

TechFlow SélectionTechFlow Sélection

Le coup d'envoi de Project Crypto retentit, l'ère de la super application cryptographique est arrivée

Lorsque le plus grand marché des capitaux au monde décide de changer complètement de cap, l'ensemble du paysage concurrentiel de l'industrie pourrait être réécrit.

Rédaction : David, TechFlow

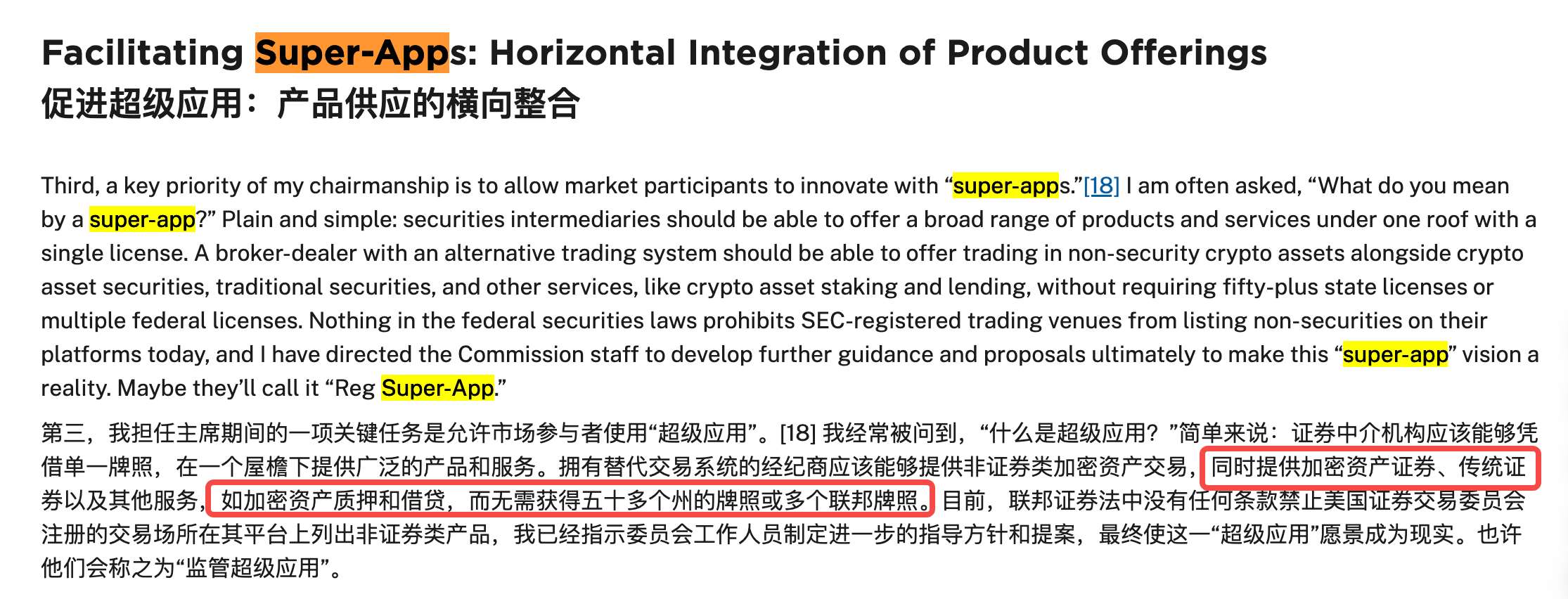

Le 31 juillet, Paul Atkins, le nouveau président de la SEC américaine, a prononcé un discours intitulé « Le leadership des États-Unis dans la révolution de la finance numérique », annonçant un nouveau plan baptisé « Project Crypto ».

Cette nouvelle n’a pas encore fait la une des médias traditionnels, mais elle pourrait bien devenir l’un des événements les plus influents pour l’industrie crypto en 2025.

En janvier dernier, lors du retour de Donald Trump à la Maison Blanche, ce dernier avait affirmé vouloir faire des États-Unis la « capitale mondiale des cryptomonnaies ». Beaucoup avaient alors pris cela pour une simple rhétorique électorale, et tout le secteur attendait de voir si ces promesses n’étaient pas vaines.

Hier, la réponse est arrivée.

Actuellement, « Project Crypto » semble être la première mise en œuvre concrète de la politique pro-crypto de Trump.

Les analyses détaillées de ce projet sur les réseaux sociaux sont nombreuses, nous n’y reviendrons donc pas. Mais selon l’auteur, son aspect le plus précieux réside dans le fait qu’il permet aux institutions financières de créer des « super-applications » capables d’offrir sur une seule plateforme tous les services financiers : transactions boursières classiques, cryptomonnaies et services DeFi.

Que signifierait-il si l’application de JPMorgan permettait non seulement d’acheter des actions, mais aussi de trader du bitcoin ou de participer à l’exploitation minière DeFi ?

Du discours électoral à l’action réglementaire, du « réguler par la répression » à « embrasser la finance sur chaîne » — ce changement de cap s’est opéré en seulement six mois. Lorsque le plus grand marché financier mondial décide de basculer complètement, c’est tout l’équilibre concurrentiel du secteur qui risque d’être redéfini.

Le tout-en-un des super-applications

Le concept de super-application évoqué par Atkins rappelle immédiatement WeChat. Discussion, paiement, investissement, assurance, voire demande de prêt — une seule application pour tout accomplir.

Une expérience banalisée chez nous, mais impossible sur le prétendu marché libre américain.

La raison est simple : les barrières réglementaires.

Aux États-Unis, chaque activité nécessite une licence spécifique : paiement, courtage en valeurs mobilières, crédit bancaire… Chaque État ayant également ses propres exigences.

« Project Crypto » brise pour la première fois cette impasse.

Selon les nouvelles règles, une plateforme titulaire d’une licence de courtage peut désormais offrir simultanément des services de trading d’actions traditionnelles, d’achat/vente de cryptomonnaies, de prêt/emprunt DeFi, de marché NFT et de fonctionnalités de paiement en stablecoin — tout cela sous un cadre de licence unique.

Dans l’industrie crypto, ce cadre unique présente un avantage supplémentaire : il correspond parfaitement à la nature composable de nombreux produits.

Vous pouvez utiliser vos gains boursiers pour acheter automatiquement du bitcoin, utiliser un NFT comme garantie pour emprunter un stablecoin, puis injecter ce stablecoin dans un protocole DeFi afin d’en tirer des rendements... Toutes ces opérations effectuées depuis une seule interface, avec des actifs circulant librement sur la blockchain.

Lorsque les utilisateurs peuvent naviguer librement au sein d’une même plateforme, le rêve d’un super-plateforme financière Web3 ne semble plus si lointain.

Et la décision de la SEC équivaut à un coup de pistolet départ pour une course aux armements.

Trois types d’acteurs, destins divergents

Au signal de départ de « Project Crypto », les participants sur la piste connaissent des fortunes très différentes.

Les géants crypto existants doivent passer d’un mode passif à un mode combat.

Le PDG de Coinbase, Brian Armstrong, traverse probablement des émotions complexes. D’un côté, être libéré des poursuites de la SEC est un immense soulagement ; de l’autre, l’ère de la domination exclusive touche peut-être à sa fin.

Ces dernières années, sous la pression réglementaire exercée par Gensler, Coinbase a bénéficié d’un avantage de conformité, devenant ainsi le choix par défaut des utilisateurs américains.

Maintenant que la porte est grande ouverte, cette « rivière de protection réglementaire » disparaît. Pire encore, Coinbase doit se transformer rapidement — d’un simple exchange vers une plateforme financière complète. Cela implique de développer des services de trading d’actions (en concurrence avec Robinhood), des services bancaires (face aux banques traditionnelles) et l’intégration de DeFi (face aux protocoles décentralisés). Chaque domaine compte déjà des acteurs puissants.

Kraken et Gemini font face à des défis similaires, mais leur situation est encore plus difficile.

Ils n’ont ni l’avantage d’échelle de Coinbase, ni les ressources nécessaires à une expansion rapide. Le scénario le plus probable ? Être rachetés ou se concentrer sur des marchés de niche.

Si les entreprises natives du monde crypto sont en position défensive, les géants de la finance traditionnelle s’apprêtent à lancer une offensive totale.

JPMorgan n’est plus un sceptique des cryptomonnaies. Son JPM Coin traite déjà des milliards de dollars chaque jour, et sa plateforme blockchain Onyx fonctionne depuis plusieurs années. Désormais, il peut officiellement proposer des services crypto au grand public.

Goldman Sachs, Morgan Stanley, Bank of America — chacun se prépare activement. Ils possèdent tout ce que les entreprises crypto convoitent : une base d’utilisateurs massive, une puissance financière considérable, un système de gestion des risques mature, et surtout — la confiance des utilisateurs.

Quand une grand-mère américaine voudra investir une partie de sa retraite en bitcoin, fera-t-elle davantage confiance à l’application bancaire qu’elle utilise depuis 30 ans, ou à un exchange crypto dont elle n’a jamais entendu parler ?

Mais tourner un éléphant n’est pas facile. La bureaucratie bancaire, les architectures technologiques obsolètes et une culture d’entreprise conservatrice pourraient s’avérer des faiblesses mortelles. Pour eux, cette politique représente autant une opportunité qu’un défi.

Par ailleurs, les situations des protocoles DeFi, tels qu’Uniswap, Aave ou Compound, sont les plus délicates.

« Project Crypto » protège explicitement les « diffuseurs de code pur », ce qui théoriquement profite au DeFi.

Mais lorsque Coinbase pourra intégrer directement les fonctions d’Uniswap, ou que JPMorgan lancera son propre produit de prêt sur chaîne, quelle sera la proposition de valeur des protocoles décentralisés ?

Une possibilité : une séparation plus nette entre la « couche protocole » et la « couche application ». Uniswap continuerait d’exister comme protocole de liquidité de base, tandis que diverses « super-applications » offriraient l’interface utilisateur et des services ajoutés. À l’image des protocoles TCP/IP d’Internet — essentiels mais invisibles, jouant le rôle de support discret.

Une autre option plus radicale : certains protocoles DeFi pourraient choisir de s’« centraliser ». Créer une entreprise, demander une licence, accepter la régulation, en échange d’un accès accru au marché.

Aave explore déjà une version institutionnelle, Uniswap Labs est déjà une société. L’idéal de la décentralisation est beau, mais quand vos concurrents peuvent légalement toucher des milliards d’utilisateurs, cet idéal devient peut-être juste un slogan.

Finalement, le DeFi pourrait se diviser en deux camps : les « fondamentalistes du protocole », attachés à la décentralisation, et les « pragmatiques », qui choisissent la régulation pour croître. Les deux auront leur place, mais leurs utilisateurs seront totalement différents.

Trois types d’acteurs, trois destins. Mais une chose est commune : la zone de confort n’existe plus.

Sous cette nouvelle politique, chacun doit redéfinir sa place dans le nouvel écosystème.

Quatre dimensions de compétition

Quand tout le monde se rue sur la même piste, qu’est-ce qui détermine la victoire ?

Premièrement, bien sûr, les licences.

Autrefois, la conformité était un gouffre sans fond pour l’argent. Aujourd’hui, elle pourrait devenir la principale ligne de défense.

« Project Crypto » semble abaisser les seuils d’entrée, mais en réalité relève les exigences. Une licence de « super-application » signifie qu’il faut répondre simultanément aux exigences réglementaires des secteurs des valeurs mobilières, bancaire, des paiements et des cryptomonnaies. Ce n’est pas un jeu à la portée des petites structures.

La véritable valeur de la licence réside dans l’effet réseau. Quand un utilisateur peut satisfaire tous ses besoins financiers sur une seule plateforme, le coût de changement augmente fortement. Comme les licences bancaires autrefois — tout le monde pouvait en demander une, mais seuls quelques-uns ont construit un empire.

Deuxièmement, l’architecture technologique.

La norme d’expérience utilisateur en finance sur chaîne est : fluidité Web2 + souveraineté Web3. C’est un seuil technologique extrêmement élevé.

Les institutions traditionnelles doivent construire leurs infrastructures crypto à partir de zéro, tandis que les entreprises crypto doivent atteindre la stabilité d’un système bancaire.

Plus complexe encore : l’interopérabilité inter-chaînes. Quand un utilisateur veut transférer ses actifs d’Ethereum vers Solana pour participer à un protocole DeFi, votre système peut-il réaliser cela en toute sécurité en 3 secondes ? En cas de forte volatilité, votre système de gestion des risques peut-il réagir en millisecondes ?

Les dettes techniques peuvent devenir fatales.

Le système que Coinbase a mis dix ans à construire était optimisé pour une fonction unique. Le transformer en plateforme universelle n’est pas simple. Et les systèmes hérités des banques sont un cauchemar — certains systèmes centraux tournent encore en COBOL, comment les connecter à la blockchain ?

Troisièmement, la liquidité, vieille question rebattue.

Dans le monde de la finance, la liquidité est tout. À l’ère des super-applications, cette vérité est multipliée par dix.

Les utilisateurs s’attendent à pouvoir exécuter instantanément toute transaction, quel que soit l’actif, l’heure ou le volume. Cela suppose d’accéder à tous les principaux lieux d’échange, d’agréger la liquidité mondiale, d’offrir les meilleurs prix. Plus important encore : l’efficacité du capital — comment faire circuler efficacement un même montant entre actions, crypto et DeFi ?

Enfin, l’expérience utilisateur.

C’est probablement la dimension de compétition la plus sous-estimée. Lorsque les fonctionnalités et les frais deviennent comparables, l’expérience fait la différence.

Le défi réside dans la grande diversité des utilisateurs. Il faut satisfaire à la fois les experts crypto (qui veulent gérer eux-mêmes leurs clés, consulter les données sur chaîne) et les utilisateurs traditionnels (qui ignorent même ce qu’est une phrase de récupération). Une seule application, deux langages — c’est là que les product managers doivent montrer leur habileté.

En résumé, « Project Crypto » lance un défi aux professionnels : la licence détermine ce que vous pouvez faire, la technologie ce que vous pouvez faire bien, la liquidité ce que vous pouvez faire grand, et l’expérience ce que vous pouvez durer. Sur cet échiquier multidimensionnel, chaque mouvement peut changer entièrement la donne.

Gagnants et perdants potentiels

Sous la nouvelle politique de « Project Crypto », je sais que vous souhaitez savoir quels acteurs et quels actifs ont plus de chances de réussir.

Mais prédire l’avenir est un jeu dangereux, rien n’est encore décidé, on ne perçoit pour l’instant que quelques indices. Les vainqueurs de l’ère des super-applications crypto ne seront pas d’un seul type. Au contraire, on pourrait voir émerger trois modèles radicalement différents, mais tous couronnés de succès.

Premièrement, le modèle « alliance ».

Les acteurs les plus intelligents ont compris que mieux vaut coopérer que combattre seul.

Prenons Fidelity, géant qui gère 11 000 milliards de dollars d’actifs. Il a créé un département actifs numériques dès 2018, mais ses activités de trading crypto grand public restent modestes.

Que se passerait-il si Fidelity s’intégrait profondément avec une entreprise crypto technologiquement avancée (comme Fireblocks) ? Ses 200 millions de clients obtiendraient une expérience crypto fluide, tandis que son partenaire accéderait à la ressource la plus rare en finance traditionnelle — la confiance et les utilisateurs. Le résultat ne serait pas forcément un mariage entre ces deux entreprises, mais ce type de combinaison « 1+1 > 2 » deviendra courante à l’avenir.

Deuxièmement, le modèle « fournisseur d’outils ».

Lorsqu’une ruée vers l’or commence, le commerce le plus stable est celui de la vente de pelles.

Au temps des super-applications, ces « pelles » sont les infrastructures clés. Prenez Chainalysis : peu importe qui remporte la guerre des super-applications, tout le monde aura besoin de ses outils de conformité. La beauté de ces entreprises réside dans le fait que plus leurs clients sont variés, plus leur position est solide. Elles n’ont pas besoin de choisir un camp, car toutes les parties ont besoin d’elles.

Troisièmement, le modèle « spécialiste ».

Tout le monde n’a pas besoin d’un couteau suisse. Et si une plateforme financière se spécialisait dans les DAO, ou une application verticale dédiée à la financiarisation des NFT ? Alors que les géants s’affairent à construire des plateformes tout-en-un, ces spécialistes pourraient exploiter la longue traîne dans des marchés de niche.

Les gagnants adopteront probablement l’un de ces trois modèles. Quant aux perdants, ils seront sans aucun doute les institutions et spéculateurs coincés entre deux chaises.

Prenons les banques régionales américaines : elles n’ont ni les ressources de JPMorgan pour investir massivement dans la technologie, ni la souplesse des fintechs innovantes. Quand les clients pourront obtenir des services crypto complets auprès des grandes banques, l’espace de survie de ces institutions moyennes sera fortement réduit.

Quant aux spéculateurs, ces dernières années, de nombreux projets ont contourné la régulation grâce à des structures juridiques complexes — enregistrés aux îles Caïmans, exploités via un DAO, affirmant être « pleinement décentralisés ».

Les règles claires de « Project Crypto » signifient que ces zones grises disparaîtront. Soit être vraiment décentralisé (et accepter les limites en liquidité et UX), soit être pleinement conforme (et supporter les coûts réglementaires). Les opportunistes n’auront plus aucune place.

D’un point de vue concurrentiel, la fenêtre d’opportunité se referme rapidement.

Dans une économie de plateforme où le vainqueur prend tout, l’avantage du premier entrant peut être décisif. Celui qui réussira à construire un écosystème complet dans les prochains mois pourrait devenir le prochain géant de la finance crypto.

Le moment « iPhone » ?

En 2007, lorsque Steve Jobs a présenté le premier iPhone, les dirigeants de Nokia se sont moqués — un téléphone sans clavier ne pouvait pas réussir. Dix-huit mois plus tard, les règles du secteur téléphonique étaient irrévocablement bouleversées.

« Project Crypto » pourrait bien être le « lancement de l’iPhone » de la finance crypto.

Pas parce qu’il est parfait, mais parce qu’il montre enfin aux institutions financières mainstream ce qui est possible : on peut offrir les services financiers différemment, fusionner actifs traditionnels et actifs crypto, équilibrer innovation et conformité.

Mais souvenez-vous : l’iPhone n’a pas changé le monde en 2007, mais après l’apparition de l’App Store. « Project Crypto » n’est que le début. La vraie révolution explosera une fois l’écosystème formé.

Quand des millions de développeurs innoveront sur cette nouvelle plateforme, quand des milliards d’utilisateurs auront intégré la finance sur chaîne dans leurs habitudes, là seulement commencera la belle époque.

Il est encore trop tôt pour tirer des conclusions définitives.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News