Deux paradigmes de la tokenisation d'actions : l'ouverture de xStocks contre les murs de Robinhood

TechFlow SélectionTechFlow Sélection

Deux paradigmes de la tokenisation d'actions : l'ouverture de xStocks contre les murs de Robinhood

Comment ces plateformes parviennent-elles à trouver un équilibre entre une réglementation financière stricte, une mise en œuvre technologique complexe et des opportunités de marché considérables ?

La tokenisation des actifs du monde réel (Real-World Assets, RWA) n’est plus une narration futuriste auto-centrée dans l’écosystème blockchain, mais une réalité financière en plein essor. En particulier, la tokenisation d’actions, avec l’entrée progressive de géants de la fintech tels que Kraken et Robinhood, a lancé une transformation structurelle pilotée par la technologie blockchain. Pour la première fois, les investisseurs mondiaux peuvent désormais échanger des « actions numériques » d’entreprises comme Apple ou Tesla presque sans friction, 24 heures sur 24, 7 jours sur 7. Pourtant, derrière le vacarme du marché, des questions profondes restent à résoudre. Reprenant là où nous nous étions arrêtés dans notre précédent rapport « Du paradis des petits porteurs au perturbateur financier : décryptage approfondi de la carte commerciale et des ambitions futures de Robinhood », ce nouveau rapport d’Aiying vise à percer l’illusion médiatique pour analyser en profondeur la logique interne des principaux produits de tokenisation d’actions actuels. Nous dépasserons la simple question du « quoi » pour nous concentrer sur le « comment » et le « quels risques », offrant ainsi à nos clients, investisseurs, développeurs et régulateurs une carte de référence aussi solide que pratique.

Aiying (Aiying) procédera à une analyse comparative approfondie de deux cas emblématiques — xStocks (émis par Backed Finance, négociés sur des plateformes telles que Kraken), représentant la voie « DeFi ouvert », et Robinhood, incarnant la voie du « jardin clos réglementé » — tout en intégrant les pratiques d’acteurs clés du secteur tels que Hashnote et Securitize, afin d’explorer une question centrale :

Comment ces plateformes parviennent-elles à concilier les exigences strictes de la réglementation financière, la complexité technique et les opportunités massives du marché ? Quels chemins ont-elles choisis, et en quoi leurs architectures fondamentales et leurs conceptions réglementaires diffèrent-elles radicalement ? C’est précisément ce que ce rapport s’efforce de révéler.

I. Analyse Fondamentale (1) : La « contrainte » et la « protection » de la conformité – Logiques sous-jacentes des deux modèles dominants

Le défi principal de la tokenisation d’actions n’est pas technique, mais réglementaire. Toute tentative de transférer des titres traditionnels sur la blockchain doit affronter un cadre juridique mondial extrêmement complexe. Après une longue confrontation avec les autorités de régulation, deux voies de conformité distinctes se sont progressivement dessinées sur le marché : les jetons de titres adossés à des actifs 1:1 et les jetons basés sur des contrats dérivés. Ces deux modèles reposent sur des architectures juridiques et des logiques opérationnelles radicalement différentes, ce qui détermine leur forme produit, les droits des utilisateurs et leurs profils de risque. Examinons-les un par un.

Modèle 1 : xStocks — La voie ouverte vers la DeFi

Définition clé : Les jetons détenus par les utilisateurs (par exemple, TSLAX représentant l’action Tesla) représentent juridiquement, directement ou indirectement, un droit de propriété ou un intérêt sur l’action réelle (TSLA). Il s’agit d’un reflet « authentique » de l’action sur la chaîne, visant l’authenticité et la transparence de l’actif.

Architecture juridique et performance sur le marché

Aiying estime que la conception réglementaire de xStocks est ingénieuse, reposant sur plusieurs entités juridiques et un cadre de régulation clair, permettant d’embrasser l’ouverture de la blockchain tout en minimisant les risques juridiques.

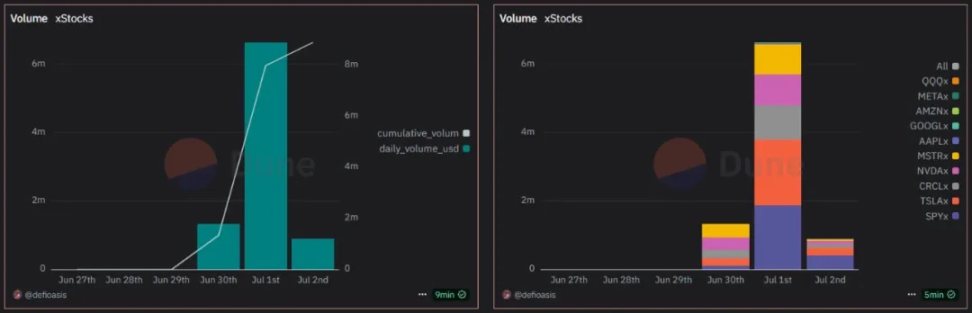

À ce jour, xStocks prend en charge 61 actions et ETF, dont 10 ont déjà généré des transactions sur chaîne, témoignant d’une activité de marché naissante. Depuis son adoption par Bybit et Kraken, son volume de transaction a explosé : au 1er juillet, son volume journalier atteignait 6,641 millions de dollars, avec plus de 6 500 utilisateurs actifs et plus de 17 800 transactions.

Entité émettrice et cadre réglementaire :

xStocks est émis par la société suisse Backed Finance, opérant sous la loi suisse DLT (Distributed Ledger Technology). Le choix de la Suisse comme base juridique découle de son environnement réglementaire relativement clair et favorable aux actifs numériques et à l’innovation blockchain.

Véhicule à usage spécifique (SPV) :

C’est la pierre angulaire de toute l’architecture. Backed Finance a établi un véhicule à usage spécifique (SPV) au Liechtenstein, dans un environnement juridique et fiscal stable. Ce SPV agit comme une « caisse-forte d’actifs », dont la seule fonction est de détenir les actions réelles. Cette conception assure une isolation critique des risques : même si la plateforme d’échange (comme Kraken ou Bybit) ou l’émetteur rencontre des difficultés, les actifs sous-jacents conservés dans le SPV restent sécurisés et indépendants.

Soutien des actifs et stratégie de liquidité

Pour garantir la valeur et la crédibilité du jeton sur chaîne, xStocks a mis en place un système transparent de soutien des actifs et une double stratégie de liquidité.

Ancrage 1:1 (1 jeton = 1 action) :

Chaque jeton xStock en circulation sur chaîne correspond strictement à une action réelle conservée auprès d’un tiers dépositaire. Cette relation d’ancrage 1:1 constitue le cœur de sa proposition de valeur. Actuellement, les jetons d’actions NVIDIA, Circle et Tesla dépassent chacun les 10 000 unités émises.

Processus d’émission :

Des investisseurs qualifiés peuvent demander un compte Backed Account pour acheter des actions via Backed. Celui-ci agit comme investisseur principal, achetant les actions via un courtier, puis les confiant à une institution tierce. Enfin, xStocks émet un nombre équivalent de jetons proportionnellement aux actions achetées, qui sont retournés à l’investisseur principal. Ces derniers peuvent à tout moment émettre ou racheter des jetons d’actions.

Preuve de réserve (Proof of Reserve) :

La transparence est la base de la confiance. xStocks s’intègre au réseau d’oracle leader Chainlink PoR. Ainsi, chacun peut consulter et vérifier en temps réel, de manière autonome, les réserves de Backed Finance sur chaîne, assurant que le nombre d’actions réelles détenues couvre bien tous les jetons émis.

Stratégie double de liquidité :

1. Marchés organisés centralisés (CEX) et market makers :

Sur des plateformes majeures telles que Kraken et Bybit, des market makers professionnels assurent la liquidité, permettant aux utilisateurs d’acheter et vendre des xStocks aussi facilement que des cryptomonnaies classiques.

2. Protocoles de finance décentralisée (DeFi) :

Les jetons xStocks sont ouverts ; les utilisateurs peuvent les déposer sur des protocoles DeFi de la chaîne Solana (tels que des plateformes de prêt ou des pools de liquidité DEX) pour fournir eux-mêmes de la liquidité et générer des rendements. À ce jour, xStocks collabore avec le regroupeur DEX Jupiter et le protocole de prêt Kamino, exploitant pleinement la composable DeFi pour créer une valeur supplémentaire. Par exemple, le jeton SP500 (SPY), le plus échangé, dispose déjà d’une liquidité de 1 million de dollars USDC sur chaîne.

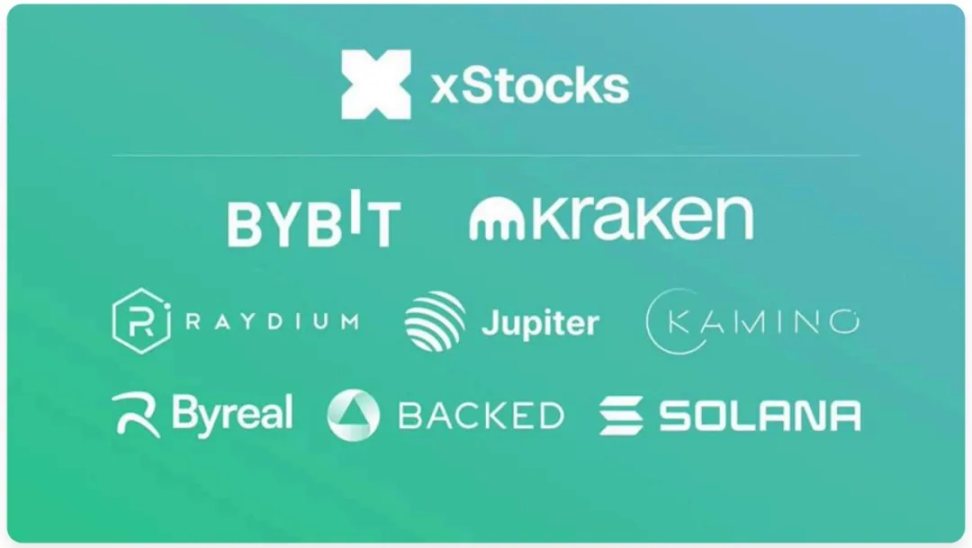

L’écosystème xStocks repose sur l’émetteur Backed, les plateformes d’échange Bybit et Kraken, et la blockchain sous-jacente Solana

Modèle 2 : Robinhood — Le « jardin clos » prioritaire à la conformité

Définition clé : Contrairement à xStocks, les jetons d’actions achetés par les utilisateurs sur Robinhood ne représentent pas juridiquement un droit de propriété sur une action, mais un contrat dérivé financier conclu entre l’utilisateur et Robinhood Europe, suivant le cours d’une action spécifique. Leur nature juridique est celle d’un dérivé hors cote (OTC), et le jeton sur chaîne n’en est qu’un justificatif numérique.

1. Architecture juridique et mise en œuvre technique

L’équipe Aiying observe que le modèle Robinhood relève d’un « arbitrage réglementaire » pragmatique, habillant le produit comme un instrument financier existant et clairement encadré, permettant un déploiement rapide à très faible coût.

Entité émettrice et cadre réglementaire :

Ces jetons sont émis par Robinhood Europe UAB, une société d’investissement enregistrée en Lituanie et régulée par sa banque centrale. Son produit suit le cadre MiFID II (Markets in Financial Instruments Directive II) de l’Union européenne. Selon MiFID II, ces jetons sont classés comme des dérivés, évitant ainsi les réglementations plus complexes applicables aux émissions de titres.

Déploiement rapide à faible coût :

Robinhood a déployé 213 jetons d’actions sur la chaîne Arbitrum pour un coût total de seulement 5,35 dollars (frais de gaz), illustrant l’efficacité élevée des solutions Layer 2. Parmi eux, 79 ont déjà des métadonnées configurées, prêts pour les échanges.

Initiative pionnière :

Robinhood a osé pour la première fois tokeniser des actions d’entreprises non cotées, lançant des jetons OpenAI et SpaceX, cherchant à prendre une avance stratégique sur le marché à haute valeur des capitaux privés. À ce jour, Robinhood a frappé 2 309 jetons OpenAI (o). (Les jetons OpenAI offriront aux investisseurs une exposition indirecte via la participation de Robinhood dans un SPV détenteur d’actions OpenAI, le prix du jeton étant indexé à la valeur de ces actions.)

2. Conception technique et réglementaire du « jardin clos »

La mise en œuvre technique de Robinhood est étroitement liée à sa stratégie de conformité, formant ensemble un écosystème fermé mais conforme.

KYC sur chaîne et liste blanche :

Une analyse inverse du contrat intelligent des jetons d’actions Robinhood par des développeurs communautaires a révélé un contrôle d’accès strict intégré. Chaque transfert de jeton déclenche une vérification pour s’assurer que l’adresse destinataire figure dans le registre des « portefeuilles approuvés » géré par Robinhood. Seuls les utilisateurs européens ayant passé le KYC/AML de Robinhood peuvent donc détenir ou échanger ces jetons, créant ainsi un « jardin clos » (Walled Garden).

Composabilité limitée avec la DeFi :

La conséquence directe de ce modèle « jardin clos » est que ses jetons d’actions sont presque incapables d’interagir avec les vastes protocoles DeFi ouverts et sans permission. La valeur des actifs sur chaîne reste verrouillée à l’intérieur de l’écosystème Robinhood.

Projet futur (Robinhood Chain) :

Pour mieux servir sa stratégie RWA, Robinhood prévoit de développer sa propre blockchain de niveau 2 (Layer 2) basée sur la pile technique d’Arbitrum — la Robinhood Chain — révélant son ambition de maîtriser la technologie sous-jacente.

Bien que le modèle Robinhood ait trouvé une voie conforme dans le cadre européen, il suscite également des controverses et des risques potentiels.

Polémique du « faux droit de propriété » :

L’événement le plus marquant est le lancement des jetons OpenAI et SpaceX. Peu après, OpenAI a officiellement déclaré ne pas collaborer avec Robinhood et affirmé clairement que ces jetons ne représentaient aucune part du capital. Cet incident expose les risques majeurs du modèle dérivé en matière de divulgation et de compréhension par les utilisateurs.

Risque centralisé :

La sécurité des actifs et l’exécution des transactions dépendent entièrement de la santé opérationnelle et de la solvabilité de Robinhood Europe. En cas de problème, les utilisateurs font face à un risque de contrepartie.

3. Synthèse comparative des deux modèles

L’analyse ci-dessus met clairement en lumière les différences fondamentales entre les deux modèles. Le modèle xStocks s’aligne davantage sur l’esprit ouvert de la Crypto Native et de la DeFi, tandis que celui de Robinhood représente un « raccourci » trouvé dans le cadre réglementaire existant.

Points clés

La voie de xStocks est celle du « transfert d’actif sur chaîne », cherchant à refléter fidèlement et transparentement la valeur des actifs traditionnels dans le monde blockchain, en embrassant la finance ouverte. Celle de Robinhood est celle du « transfert d’activité sur chaîne », utilisant la blockchain comme outil technique pour emballer et distribuer son activité traditionnelle de dérivés. Aiying considère qu’il s’agit essentiellement d’une évolution blockchain de la CeFi (finance centralisée).

II. Analyse Fondamentale (2) : La « symphonie du feu et de la glace » de l’architecture technique — DeFi ouvert vs Jardin clos

Sous le cadre réglementaire, l’architecture technique constitue la charpente qui réalise la vision produit. Aiying (Aiying) estime que les différences entre xStocks et Robinhood en matière de choix techniques et de conception des composants reflètent elles aussi deux philosophies opposées : « ouverture » versus « fermeture ».

1. Choix de la blockchain sous-jacente : un triangle stratégique entre performance, écosystème et sécurité

Choisir quelle blockchain servira de « terreau » à l’émission d’actifs est une décision stratégique impliquant performance, coût, sécurité et écosystème.

xStocks choisit Solana :

Son objectif principal est la performance extrême. Solana est connue pour son haut débit (TPS théorique allant jusqu’à plusieurs dizaines de milliers), ses frais de transaction minimes (souvent inférieurs à 0,01 dollar) et sa confirmation en moins d’une seconde. Ces caractéristiques sont cruciales pour supporter des échanges à haute fréquence et des interactions en temps réel avec des protocoles DeFi complexes. Toutefois, les interruptions historiques du réseau ont aussi exposé ses défis en termes de stabilité, un risque inhérent au choix de Solana.

Robinhood choisit Arbitrum :

Arbitrum est une solution de mise à échelle (Layer 2) d’Ethereum. Ce choix repose sur la logique de « marcher sur les épaules des géants ». En adoptant Arbitrum, Robinhood bénéficie non seulement d’une meilleure performance et de frais plus bas qu’Ethereum, mais surtout hérite de la sécurité inégalée d’Ethereum, de sa communauté massive de développeurs et de son infrastructure mature. En outre, Robinhood a annoncé son intention de migrer à terme vers sa propre chaîne Layer 2, construite sur la technologie d’Arbitrum, optimisée spécifiquement pour les RWA, révélant une ambition stratégique à long terme.

Analyse comparative : Il ne s’agit pas simplement de savoir « lequel est meilleur », mais d’illustrer des trajectoires stratégiques divergentes. Solana incarne une chaîne monolithique axée sur la « performance intégrée », tandis qu’Arbitrum représente une approche « modulaire » s’appuyant sur la sécurité d’Ethereum. La première est plus audacieuse, la seconde plus prudente.

2. Analyse des composants techniques clés

Au-delà de la blockchain sous-jacente, plusieurs composants techniques forment ensemble les fonctions centrales des produits de tokenisation d’actions.

Conception des contrats intelligents :

-

xStocks (SPL Token) :

En tant que jeton standard sur Solana (SPL), son contrat intelligent est conçu pour être librement transférable, similaire aux ERC-20 d’Ethereum. Cette conception ouverte est la base technique lui permettant de s’intégrer sans friction aux protocoles DeFi (comme garant sur Kamino).

-

Robinhood (Jeton avec permissions) :

Comme mentionné précédemment, son contrat inclut une logique de restriction de transfert. Chaque transaction appelle une vérification dans une liste blanche interne, constituant le pilier technique de son modèle « jardin clos », et la raison fondamentale de son isolement vis-à-vis des protocoles DeFi ouverts.

Le rôle crucial des oracles (ex. Chainlink) :

-

Informations de prix :

La valeur des jetons d’actions doit être synchronisée avec le cours réel en bourse. Les oracles (comme Chainlink Price Feeds) jouent le rôle de pont de données, alimentant de façon sécurisée et décentralisée les contrats intelligents avec les prix provenant de multiples sources fiables. C’est la ligne vitale assurant l’ancrage des prix, l’exécution des ordres et les liquidations.

-

Preuve de réserve (PoR) :

Essentielle pour les produits ancrés 1:1 comme xStocks. Grâce à Chainlink PoR, le contrat intelligent peut automatiquement et périodiquement prouver publiquement l’adéquation de ses réserves hors chaîne, résolvant le problème de confiance au niveau du code, bien plus efficace et convaincant que les audits traditionnels.

Interopérabilité multi-chaînes (ex. Chainlink CCIP) :

-

Valeur :

Avec l’émergence d’un paysage multi-chaînes, la capacité des actifs à traverser les chaînes devient cruciale. Les protocoles d’interopérabilité (CCIP) permettent aux actifs comme xStocks de se transférer en toute sécurité entre blockchains (ex. de Solana vers Ethereum). Cela brise les silos, élargissant considérablement les bassins de liquidité et les cas d’usage, et constitue une technologie clé vers la vision « un jeton, toutes les chaînes ». Backed Finance a indiqué utiliser Chainlink CCIP pour ses ponts inter-chaînes.

3. Explication détaillée du processus d’actif sur chaîne et du fonctionnement du SPV

Pour les jetons adossés à des actifs, le SPV est le pivot reliant les actifs du monde réel au monde blockchain. Son fonctionnement suit un processus rigoureux et interconnecté, assurant sécurité et conformité.

1. Isolation des actifs (Asset Isolation) :

L’émetteur (ex. Backed Finance) achète d’abord les actions réelles sur un marché financier réglementé (ex. NYSE). Ces actions ne figurent pas sur son bilan, mais sont placées dans un SPV indépendant et réglementé, et conservées par un tiers dépositaire agréé (banque).

2. Frappe des jetons (Token Minting) :

Une fois que le SPV et le dépositaire confirment l’entrée des actifs réels, ils envoient une instruction validée au contrat intelligent sur chaîne, autorisant la création d’un nombre équivalent de jetons sur la blockchain cible (ex. 100 actions TSLA → 100 jetons TSLAX).

3. Distribution des jetons (Token Distribution) :

Les jetons créés sont distribués via des bourses conformes (ex. Kraken) ou vendus directement à des investisseurs qualifiés ayant passé le KYC/AML.

4. Gestion du cycle de vie (Lifecycle Management) :

Pendant la durée de vie du jeton, l’émetteur utilise le contrat intelligent et les oracles pour gérer les événements sociétaires. Par exemple, lorsqu’Elon Musk verse un dividende, le SPV reçoit le dividende, déclenchant alors le contrat pour distribuer un montant équivalent en stablecoin ou jeton aux détenteurs sur chaîne. En cas de fractionnement d’action, le contrat ajuste automatiquement le nombre de jetons de chaque détenteur.

5. Rachat et destruction (Redemption & Burning) :

Quand un investisseur qualifié souhaite racheter, il envoie ses jetons sur une adresse de destruction désignée. Le contrat valide l’opération, notifie le SPV. Celui-ci vend ensuite les actions réelles correspondantes sur le marché traditionnel et reverse l’argent à l’investisseur. Simultanément, les jetons sur chaîne sont détruits définitivement, assurant un équilibre permanent 1:1 entre la circulation sur chaîne et les réserves hors chaîne.

III. Analyse Fondamentale (3) : Modèle économique et évaluation des risques — Les « récifs cachés » derrière les opportunités

Derrière les architectures complexes de conformité et technique se trouve une logique commerciale claire. Les plateformes de tokenisation d’actions créent non seulement une valeur inédite pour les utilisateurs, mais ouvrent aussi de nouvelles voies de revenus. Pourtant, opportunités et risques vont toujours de pair.

1. Modèle commercial et sources de revenus

Bien que toutes proposent des échanges de jetons d’actions, les modèles de profit varient selon les plateformes.

Sources de revenus de Robinhood :

-

Revenus explicites :

Selon ses indications officielles, Robinhood facture principalement aux utilisateurs hors zone euro une commission de conversion de change (FX) de 0,1 %. Cette taxe s’applique lorsque l’utilisateur utilise des euros pour acheter un jeton libellé en dollars.

-

Revenus potentiels :

Bien que promouvant actuellement une politique de « zéro commission » pour attirer les utilisateurs, son modèle est extensible. Il pourrait à l’avenir introduire des revenus similaires à ceux de son activité traditionnelle, comme le paiement pour flux d’ordres (PFOF — malgré les restrictions strictes en UE), des services premium pour traders à haute fréquence, ou des gains issus des actifs sous-jacents détenus.

-

Ouverture sur le marché des capitaux privés :

En lançant des jetons d’OpenAI, SpaceX et autres entreprises non cotées, Robinhood étend son offre à des classes d’actifs à haute valeur. Ce n’est pas seulement une puissante stratégie d’acquisition, mais pourrait aussi générer des revenus futurs via des services associés (informations, mise en relation).

Sources de revenus de xStocks (Kraken & Backed Finance) :

-

Frais de transaction :

Kraken, en tant que plateforme principale, prélève un pourcentage sur les achats et ventes de xStocks, un modèle classique des bourses.

-

Frais d’émission / rachat :

Backed Finance, en tant qu’émetteur, cible surtout les clients institutionnels. Il pourrait facturer des frais de service pour les grandes opérations d’émission et de rachat, couvrant ainsi les coûts d’achat, de garde et de gestion des actifs sous-jacents.

-

Services B2B :

Le modèle commercial central de Backed Finance est d’offrir aux institutions financières une solution complète de tokenisation (Tokenization-as-a-Service). xStocks est à la fois son produit phare et la vitrine de sa maîtrise technique.

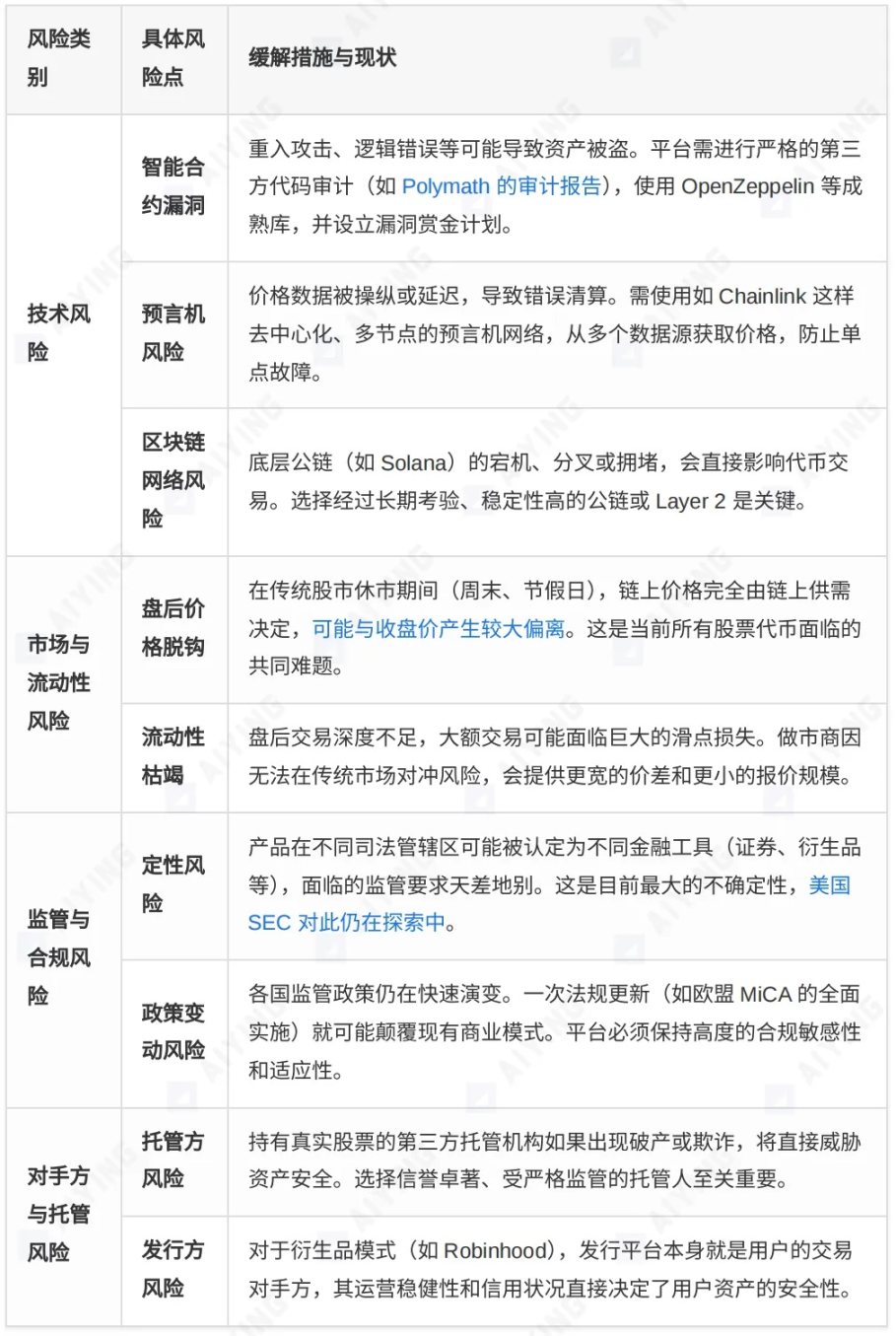

2. Matrice complète d’évaluation des risques

Tout en profitant des avantages de la tokenisation d’actions, les investisseurs doivent clairement reconnaître les divers risques latents.

IV. Paysage du marché et perspectives futures : Qui dominera la prochaine génération des marchés financiers ?

Les différents acteurs du secteur de la tokenisation s’affrontent pour conquérir le marché avec des stratégies variées. Comprendre leurs différences permet de mieux anticiper l’évolution du secteur.

1. Comparaison matricielle des principaux acteurs

Le domaine de la tokenisation RWA voit émerger de nombreux concurrents, formant un paysage concurrentiel aux contours distincts selon leurs stratégies. Nous classons les principaux acteurs en trois camps pour une comparaison approfondie.

2. Tendances du marché et trajectoire d’évolution

À l’horizon, la tokenisation d’actions, voire l’ensemble du secteur RWA, suit plusieurs tendances claires :

-

Du cloisonné à l’intégré :

Les premiers projets de tokenisation étaient souvent isolés, propres à une plateforme. Aujourd’hui, la tendance va vers une intégration profonde avec les institutions financières traditionnelles (BlackRock, Franklin Templeton) et l’écosystème DeFi. Les actifs tokenisés deviennent un pont entre TradFi et DeFi.

-

Innovation pilotée par la réglementation :

La clarification réglementaire est le catalyseur le plus fort. Des textes comme MiCA en UE, la loi DLT en Suisse ou le projet « Guardian » de la MAS à Singapour offrent des règles plus claires, stimulant à leur tour l’innovation conforme. La capacité de conformité devient un avantage compétitif central.

-

Entrée des institutions et diversification des produits :

Avec BlackRock qui amène des milliers de milliards de marché monétaire sur blockchain via son fonds BUIDL, la participation institutionnelle injectera une liquidité et une confiance inédites. Les produits évolueront des simples actions et obligations vers des produits structurés, capitaux privés et actifs alternatifs plus complexes.

-

La tokenisation des capitaux privés, nouvel eldorado :

Des plateformes comme Robinhood commencent à explorer la tokenisation d’actions d’entreprises non cotées, ouvrant une fenêtre sur un marché habituellement réservé aux institutions et aux grands patrimoines. Bien que confronté à d’immenses défis en matière d’évaluation, de transparence et de cadre légal, ce segment représente incontestablement une nouvelle frontière à fort potentiel.

Perspectives et réflexions finales

Le mouvement de tokenisation des actions est irrésistible, mais la route n’est pas sans obstacles. Plusieurs questions clés détermineront sa forme finale :

La lutte entre ouverture et fermeture :

Le marché sera-t-il dominé par des modèles ouverts et composites comme xStocks, ou par des « jardins clos » conformes mais fermés comme Robinhood ? Plus probablement, les deux coexisteront longtemps, répondant à des groupes d’utilisateurs aux profils de risque et besoins différents. Les utilisateurs natifs crypto choisiront la DeFi ouverte, tandis que les investisseurs traditionnels préféreront expérimenter dans un « jardin » familier et régulé.

Course entre technologie et droit :

Les technologies de pont inter-chaînes (ex. CCIP), les solutions Layer 2 et le calcul confidentiel (ex. preuves ZK) continueront d’évoluer pour surmonter les goulots d’étranglement actuels en scalabilité, interopérabilité et confidentialité. Parallèlement, le rythme d’adaptation des cadres juridiques mondiaux aux innovations technologiques déterminera la vitesse et la hauteur plafond du développement du secteur.

La tokenisation des actions va bien au-delà d’un simple « transfert sur chaîne » d’actifs financiers ; elle redéfinit fondamentalement les paradigmes d’émission, d’échange, de compensation et de propriété des actifs. Elle promet des marchés financiers mondiaux plus efficaces, transparents et inclusifs. Même si cette voie est parsemée d’embûches techniques, commerciales et réglementaires, la direction vers laquelle elle s’oriente est inévitable. Pour tous les acteurs du marché — investisseurs, bâtisseurs ou régulateurs — l’urgence est désormais d’embrasser activement, mais avec prudence, cette révolution financière en marche, après en avoir pleinement compris les logiques profondes et les risques potentiels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News