L'histoire derrière xStocks, Rome n'a pas été construite en un jour

TechFlow SélectionTechFlow Sélection

L'histoire derrière xStocks, Rome n'a pas été construite en un jour

Revenons sur leur histoire du point de vue financier et de la conformité.

Rédaction :财解 Web3

L'histoire derrière xStocks - Rome ne s'est pas faite en un jour

Le public voit seulement le lancement de xStocks au premier semestre 2025, mais l'équipe derrière a préparé ce projet pendant au moins quatre ans. De nombreux événements se sont produits tout au long du processus. Cet article tente de reconstituer leur parcours selon les dimensions financières et réglementaires, dans l'espoir d'élaborer une méthodologie de conformité financière pour des projets similaires à venir.

1. Histoire de planification fiscale et de conformité lors de l'enregistrement de la société

Dès 2021, l'équipe fondatrice a perçu la tendance et le fort potentiel des stablecoins et des RWA, souhaitant ainsi créer un pont entre actions et blockchain. Avec ce rêve en tête, il fallait désormais le concrétiser.

La première étape consiste naturellement à enregistrer une entreprise.

Le choix du lieu d’enregistrement est crucial. L’équipe derrière xStocks a initialement opté pour la Suisse.

Pourquoi la Suisse ? Tout comme la Silicon Valley aux États-Unis, la ville de Zug en Suisse est surnommée « Crypto Valley ». C’est ici que l’Ethereum Foundation a été fondée. La Suisse est depuis longtemps un centre financier majeur, non seulement ouverte à l’industrie blockchain, mais aussi pionnière mondiale en matière de législation et de cadre réglementaire. Dès 2021, elle a élargi sa loi sur les valeurs mobilières pour introduire officiellement une législation sur la technologie des registres distribués (DLT), entrée partiellement en vigueur le 1er février 2021 et pleinement effective à partir du 1er août de la même année.

Le calendrier d’enregistrement de la société émettrice suit de près cette évolution législative.

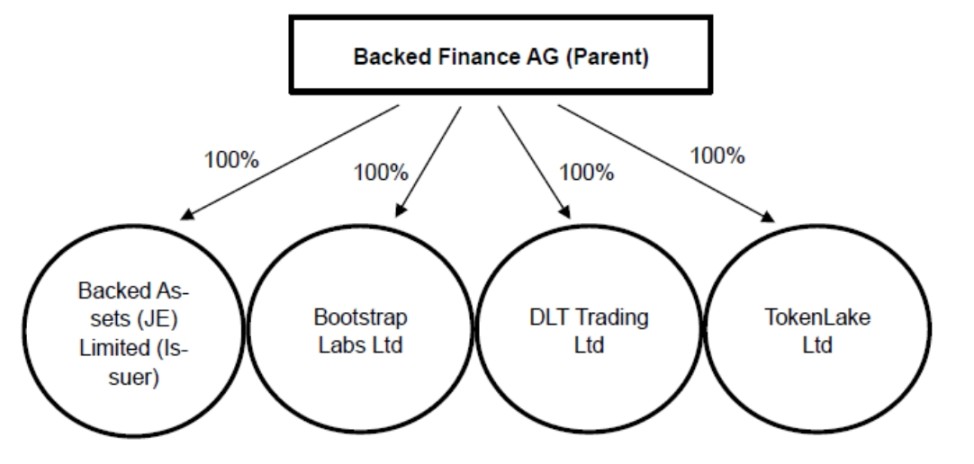

Trois sociétés sont principalement impliquées dans l’activité de xStocks :

-

Backed Finance AG, la société mère de l'émetteur, enregistrée à Zug, créée début 2021. Le 1er février 2021, certaines dispositions de la loi suisse sur la DLT sont entrées en vigueur. Ces deux dates ne sont absolument pas une coïncidence : l'équipe fondatrice s'est montrée professionnelle, perspicace et décisive.

-

Backed Assets (JE) Limited, une société privée enregistrée le 19 janvier 2024 à Jersey. C’est l’émetteur de xStocks.

-

Backed Assets GmbH, fondée en Suisse le 20 avril 2021. Cette société a fusionné avec l’émetteur le 23 février 2024, l’émetteur Backed Assets (JE) Limited devenant l’entité survivante, reprenant tous les actifs et passifs de l’ancienne Backed Assets GmbH.

Se pose alors la question : quel est l’objectif de la création de Backed Assets (JE) Limited ? Pourquoi confier le rôle d’émetteur à cette entité plutôt qu’à la société mère Backed Finance AG directement ?

Réponse : pour assurer une spécialisation fonctionnelle. En déléguant la fonction d’émission à une filiale spécialisée, la société mère Backed Finance AG peut se concentrer sur ses technologies et services de tokenisation, tandis que l’émetteur se concentre exclusivement sur l’émission de produits. Il s’agit là d’une stratégie courante de gouvernance d’entreprise et de gestion des risques.

Pourquoi alors ne pas créer directement cette société en Suisse, mais choisir Jersey ? Quel est l’intérêt de Jersey ?

Qu’est-ce que Jersey ? Jersey est une île située entre la France et le Royaume-Uni (8 km de long sur 14,5 km de large). Elle dispose de son propre système juridique, de ses tribunaux et de son gouvernement, et est considérée internationalement comme une juridiction indépendante. (Source : Government of Jersey)

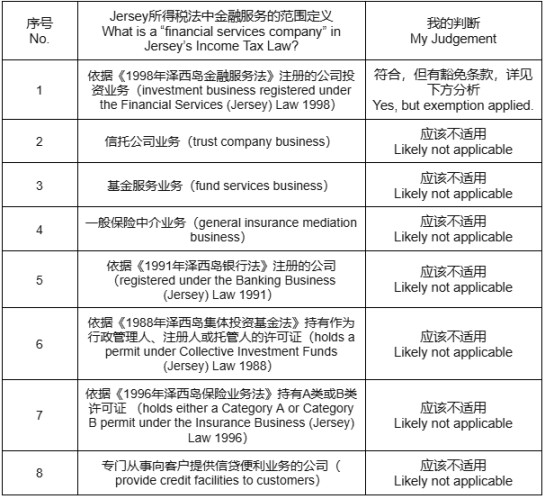

Pour l’équipe fondatrice, le facteur prioritaire est la fiscalité. Les revenus de l’émetteur proviennent d’un supplément maximal de 5 % appliqué aux prix d’émission et de rachat des produits. À mesure que l’activité croît, ce montant devient significatif, et une planification fiscale rigoureuse dès le départ est indispensable – idéalement, si possible, sans impôt. Après analyse, l’équipe choisit Jersey, car en consultant la loi sur l’impôt sur le revenu de Jersey, ils découvrent trois tranches d’imposition :

-

0 % : cas général

-

10 % : entreprises de services financiers

-

20 % : entreprises d’utilité publique, secteur du cannabis, revenus liés au foncier, bénéfices tirés du commerce d’importation et de fourniture d’hydrocarbures.

Ils se demandent alors si leur activité pourrait être classée comme service financier. Comment bénéficier alors du taux à 0 % ? Le tableau ci-dessous, issu de l’interprétation de cette loi concernant la définition des services financiers, inclut également mon analyse (proche, je pense, de celle de l’équipe fondatrice).

Analyse approfondie : comment éviter d’être classé comme entreprise de services financiers soumise au taux de 10 % ? L’équipe a mené une étude très poussée à ce sujet, qui constitue le cœur de la conception globale de l’architecture commerciale. Examinons cela en détail.

D’après la Loi de 1998 sur les services financiers à Jersey (Financial Services (Jersey) Law 1998), la définition précise de « business d’investissement » (Investment Business) comprend notamment :

-

Acheter ou vendre des placements : acquérir, vendre, souscrire ou garantir des investissements en tant que mandant ou mandataire.

-

Organiser des transactions : organiser pour autrui (en tant que mandant ou mandataire) l’achat, la vente, la souscription, la garantie ou la conversion d’investissements.

Compte tenu que l’activité principale de l’émetteur consiste à percevoir un supplément (commission) durant les opérations d’achat/vente, cela semble a priori correspondre à la définition de « business d’investissement », donc imposable à 10 %.

Mais l’équipe n’en reste pas là. Elle identifie une autre loi : Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001. Son article 4(1) prévoit une exemption pour les entités à but particulier (SPV). Autrement dit, si certaines conditions sont remplies, l’entité n’est pas considérée comme une société enregistrée selon la Loi de 1998 sur les services financiers à Jersey, et donc le taux de 10 % de la loi sur l’impôt sur le revenu de Jersey ne s’applique pas.

Les conditions d’exemption sont les suivantes :

-

Être une société à but particulier ayant obtenu l’accord requis

-

Exercer comme unique ou principale activité une participation dans des opérations comprenant :

-

Accorder des prêts, fournir des garanties, effectuer des transactions dérivées

-

L’émission de titres

-

La titrisation, l’acquisition ou le regroupement d’actifs

-

Des opérations sur marchés de capitaux

-

Ou toute autre transaction approuvée par la Commission

-

Ou toute transaction liée à celles mentionnées ci-dessus

Face à ces conditions, l’équipe réfléchit à la manière d’y faire correspondre son activité. Naturellement, créer à Jersey une société dont l’unique objet serait « l’émission de titres » pourrait permettre d’obtenir l’exemption. Même si cela échouait, une procédure d’approbation spéciale resterait envisageable. Pour l’équipe, la voie est claire : créer à Jersey une société à but particulier (SPV).

C’est pourquoi on observe qu’après la création de l’émetteur Backed Assets (JE) Limited le 19 janvier 2024, la société Backed Assets GmbH a été absorbée par cet émetteur dès le 23 février, soit un mois plus tard – une manœuvre exécutée très rapidement. Par ailleurs, ce SPV répond aussi aux exigences de spécialisation fonctionnelle mentionnées précédemment.

Un autre facteur entre en jeu dans le choix de Jersey : la question des licences. Généralement, l’émission de titres requiert une licence. Or, du point de vue de l’équipe fondatrice, Jersey, en tant que « petit village » autonome, ne nécessite pas de licence pour émettre, mais simplement une autorisation locale – ce qui est bien plus simple. Bien sûr, une licence aurait pu être obtenue en Suisse, mais compte tenu de la difficulté d’obtention et combiné à la planification fiscale, Jersey s’impose comme un choix nettement supérieur.

-----------------------------------------------------------------------------------------------------------------------------

Enseignement pour les futurs porteurs de projet : la loi fiscale reflète la volonté et l’autorité de l’État. Pour protéger l’intérêt national, la loi principale vise généralement une couverture exhaustive de l’assiette fiscale. Lorsqu’aucune disposition favorable n’apparaît dans le texte principal, ne pas abandonner pour autant : explorer les lois complémentaires, les clauses spéciales, etc., où l’on peut souvent trouver des surprises positives. Deux directions possibles : les dispositions explicites d’allégement fiscal, ou les possibilités d’approbation exceptionnelle, c’est-à-dire vérifier si le gouvernement a intentionnellement laissé une soupape de flexibilité.

-----------------------------------------------------------------------------------------------------------------------------

2. Histoire de conformité relative à la garde

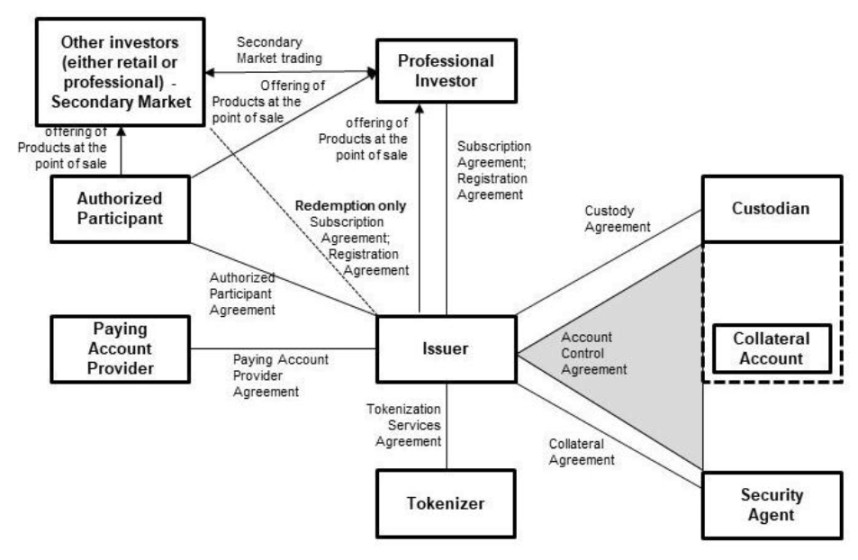

Source : Notes d'émission de la société

Le mécanisme produit de xStocks fonctionne ainsi : l’investisseur transfère d’abord des fonds à l’émetteur, qui achète avec ces fonds les actions réelles correspondantes, puis crédite le portefeuille de l’investisseur d’un xToken d’une valeur équivalente. Afin d’éviter que ces actifs réels soient détournés ou perdus, la solution la plus sûre consiste à les confier à un tiers de confiance. Ce tiers est le dépositaire (custodian).

La fonction de garde ne vise pas seulement la sécurité des actifs, mais joue aussi un rôle clé dans la lutte contre le blanchiment d’argent (AML) et la connaissance du client (KYC). Des cadres juridiques spécifiques existent dans chaque pays, tels que le Investment Advisers Act of 1940 aux États-Unis ou les règles CASS au Royaume-Uni.

Sur la page produit de xStocks, on observe trois sociétés de garde différentes. Pourquoi ?

Le recours à plusieurs sociétés de garde s’explique généralement par plusieurs raisons :

-

Réduction des risques : garantir que même si un dépositaire rencontre un problème (perte d’actifs ou panne système), les autres peuvent continuer d’assurer la sécurité.

-

Respect des exigences réglementaires variées selon les juridictions : xStocks cible un marché mondial (sauf les États-Unis), or les réglementations locales peuvent différer.

-

Amélioration de la flexibilité et de l’efficacité opérationnelles : certains dépositaires maîtrisent mieux certains types d’actifs (actions ou ETF), ou disposent d’une meilleure intégration technique sur certaines blockchains (comme Solana ou Ethereum). En collaborant avec plusieurs dépositaires, xStocks optimise la gestion des actifs et le règlement des transactions.

-

Répondre à la croissance d’activité : avec l’expansion, plusieurs dépositaires peuvent répartir la charge de travail, assurant un fonctionnement efficace et posant les bases d’une extension future vers d’autres classes d’actifs (obligations ou autres RWA).

Voici les informations relatives à ces trois sociétés de garde. On constate qu’elles satisfont tant aux exigences américaines qu’aux exigences européennes.

-

Alpaca Securities LLC (Wilmington, Caroline du Nord, États-Unis) : courtier-négociateur enregistré auprès de la SEC américaine et membre de FINRA. La date du protocole de contrôle des comptes titres est du 20/23 juin 2025, régi par le droit de l’État de New York.

-

Maerki Baumann & Co. AG (Zurich, Suisse) : banque suisse agréée par FINMA, agissant comme dépositaire suisse. L’accord de garde (cadre) signé avec l’émetteur est daté des 23/24 novembre 2022, régi par le droit suisse.

-

InCore Bank AG (Zurich, Suisse) : Maerki Baumann & Co. AG a externalisé ses opérations de titres à InCore Bank AG.

-

Alpaca Crypto LLC (San Mateo, Californie, États-Unis) : entreprise de services monétaires enregistrée auprès de FinCEN aux États-Unis, agissant comme dépositaire américain. L’accord de services cryptographiques signé avec l’émetteur est daté du 28 mars 2025, régi par le droit californien.

Une nouvelle question surgit : puisque l’activité ne peut pas être menée aux États-Unis, pourquoi intégrer un dépositaire américain ?

Il faut ici souligner une innovation de l’équipe : une structure alternative de collatéral (alternative Collateral Structure). En bref, il s’agit d’un nouveau mode de détention et de gestion des collatéraux mis en place par l’émetteur afin d’améliorer l’extensibilité du produit xStocks et de réduire davantage les risques de règlement.

Étant donné que de nombreux actifs sous-jacents populaires (comme les actions américaines) sont principalement négociés sur le marché américain, recourir à des dépositaires et courtiers basés aux États-Unis permet un traitement plus direct et efficace de l’achat, de la détention et de la vente de ces actifs, optimisant ainsi le processus de règlement et réduisant la complexité inter-juridictionnelle ainsi que les retards potentiels. L’innovation réside dans l’analogie avec l’économie réelle : installer un entrepôt sur le lieu de production des marchandises afin d’en gérer plus rapidement et efficacement l’entrée et la sortie, quel que soit l’emplacement final du client.

Enseignement pour les futurs porteurs de projet : la garde est une étape obligatoire. En fonction de l’emplacement des actifs sous-jacents, l’équipe peut intégrer plusieurs sociétés de garde.

3. De l’investisseur professionnel à l’investisseur ordinaire

Selon la réglementation de Jersey, le produit ne peut être offert qu’aux deux catégories suivantes :

-

Investisseurs professionnels (Professional Investor) : personnes dont l’activité courante implique l’acquisition, la détention, la gestion ou la cession d’investissements (en tant que mandant ou mandataire) à des fins commerciales.

-

Personnes ayant reçu et confirmé l’avertissement d’investissement « SPB Order Investment Warning » : cet avertissement précise que le produit est destiné uniquement aux personnes disposant d’une « base patrimoniale conséquente » pour supporter d’éventuelles pertes, et d’une « compétence financière suffisante » pour comprendre les risques liés à l’investissement ; en outre, l’émission du produit et les activités de toute partie impliquée ne sont pas entièrement soumises à toutes les dispositions de la loi de 1998 sur les services financiers à Jersey. Avant toute émission, l’investisseur doit confirmer appartenir à l’une de ces deux catégories.

En résumé, le produit ne peut être offert qu’à des investisseurs professionnels capables de perdre. On peut comprendre que proposer le produit à toute autre personne violerait les conditions d’approbation accordées par le gouvernement de Jersey à l’émetteur, entraînant au minimum la perte du taux d’imposition à 0 %, voire l’interdiction totale d’exploitation.

Comment alors permettre à des investisseurs ordinaires d’investir dans xStocks ?

D’après mon analyse, cela s’explique principalement par l’exploitation de la structure hiérarchisée des marchés financiers, de l’ouverture de la technologie blockchain, et de la coopération écologique entre Backed Finance, les exchanges et les plateformes DeFi.

Prenez les exchanges : l’essentiel est que les investisseurs ordinaires n’aient pas à participer directement à l’émission initiale. Actuellement, les exchanges partenaires de l’émetteur sont régulés et disposent de procédures KYC complètes. Bien que les actifs tokenisés xStocks soient initialement émis uniquement aux deux catégories susmentionnées, une fois inscrits sur la blockchain, les investisseurs ordinaires peuvent y participer librement. À ce stade, même si le gouvernement de Jersey le souhaitait, il serait incapable d’intervenir.

On peut aller plus loin : outre les exchanges, les plateformes DeFi peuvent aussi permettre la participation des petits investisseurs, ou bien des investisseurs professionnels qualifiés peuvent, après avoir participé à l’émission initiale, regrouper ces xStocks en d’autres produits financiers destinés aux investisseurs ordinaires.

Enseignement pour les petits investisseurs : cette pratique contournant les règles d’émission initiale transfère essentiellement le risque vers les petits épargnants. Ces derniers doivent pleinement reconnaître leurs lacunes en termes d’information et de compréhension, lire attentivement les avertissements de risque dans la notice d’émission avant d’investir, et s’assurer de bien comprendre ce qu’ils investissent vraiment.

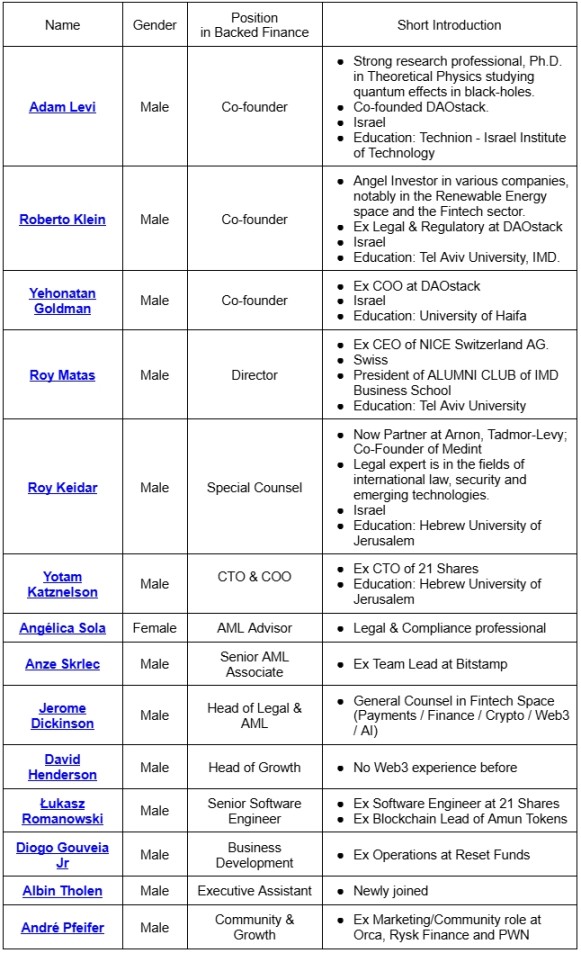

4. L’histoire de l’équipe

D’après le tableau ci-dessus, on observe :

-

L’équipe centrale est originaire d’Israël, probablement juive.

-

L’équipe fondatrice possède un niveau cognitif très élevé, avec des profils et des convictions similaires, incluant plusieurs anciens camarades d’école ou collègues d’une précédente entreprise.

-

Une grande importance accordée à la conformité : en plus d’experts juridiques, trois personnes sont spécifiquement chargées de la lutte contre le blanchiment d’argent (AML).

Synthèse :

Entre 2021 et aujourd’hui, plus de quatre années se sont écoulées depuis la conception initiale jusqu’au lancement d’un produit financier innovant. Les difficultés rencontrées dépassent largement l’imaginaire commun. Ces trois histoires ne représentent qu’un aspect partiel, mais elles suffisent à montrer qu’il faut réunir conjointement moment propice (la tendance à la tokenisation), situation géographique favorable (lieu d’enregistrement optimal) et cohésion humaine (talents de l’équipe, partenaires écologiques) pour réussir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News