OpenAI accuse violemment Robinhood d'avoir agi sans autorisation : la tokenisation des actions menace-t-elle certains intérêts ?

TechFlow SélectionTechFlow Sélection

OpenAI accuse violemment Robinhood d'avoir agi sans autorisation : la tokenisation des actions menace-t-elle certains intérêts ?

La véritable partie d'échecs vise à s'approprier le droit de fixation du prix lors de l'introduction en bourse.

Rédaction : Azuma, Odaily Planet Daily

Grâce à une série d'initiatives ambitieuses dans le domaine de la « tokenisation d'actions », Robinhood a dominé les gros titres des principaux médias financiers ces derniers jours, faisant bondir son cours de l'action au-delà de 100 dollars, un nouveau record historique.

En plus d'introduire sur la blockchain les actions déjà cotées en bourse via la tokenisation, Robinhood étend désormais ce processus aux entreprises privées non cotées. La société prévoit même d'offrir gratuitement aux utilisateurs de l'Union européenne des jetons représentant des actions d'OpenAI et de SpaceX, encore non cotées. Cette manœuvre est largement interprétée par le marché comme une tentative de s'approprier le pouvoir de fixation du prix lors des introductions en bourse (Pre-IPO).

OpenAI accuse Robinhood d'agir sans autorisation

Cependant, dans la nuit du 3 juillet, OpenAI a publié sur X un message de clarification officiel : « Ces soi-disant jetons OpenAI ne représentent pas des actions OpenAI. Nous n'avons aucune collaboration avec Robinhood, nous n'avons pas participé à cette initiative, ni ne l'avalisons. Tout transfert d’actions OpenAI doit être approuvé par nous – et nous n’avons approuvé aucun transfert. Soyez prudents. »

Face à cette mise au point, Vlad Tenev, cofondateur et PDG de Robinhood, a répondu sur X : « Dans notre récente activité liée aux cryptomonnaies, nous avons annoncé l'offre limitée de jetons d'actions OpenAI et SpaceX à certains clients européens éligibles. Bien que techniquement ces jetons ne soient pas des “actions” (les curieux peuvent consulter nos conditions pour plus de détails), ils offrent effectivement aux investisseurs de détail un accès à ces actifs privés. Cette offre n'est qu'un prélude à un projet plus vaste. Depuis notre annonce, nous avons reçu de nombreuses lettres d'entreprises privées désireuses de rejoindre notre mouvement de tokenisation. »

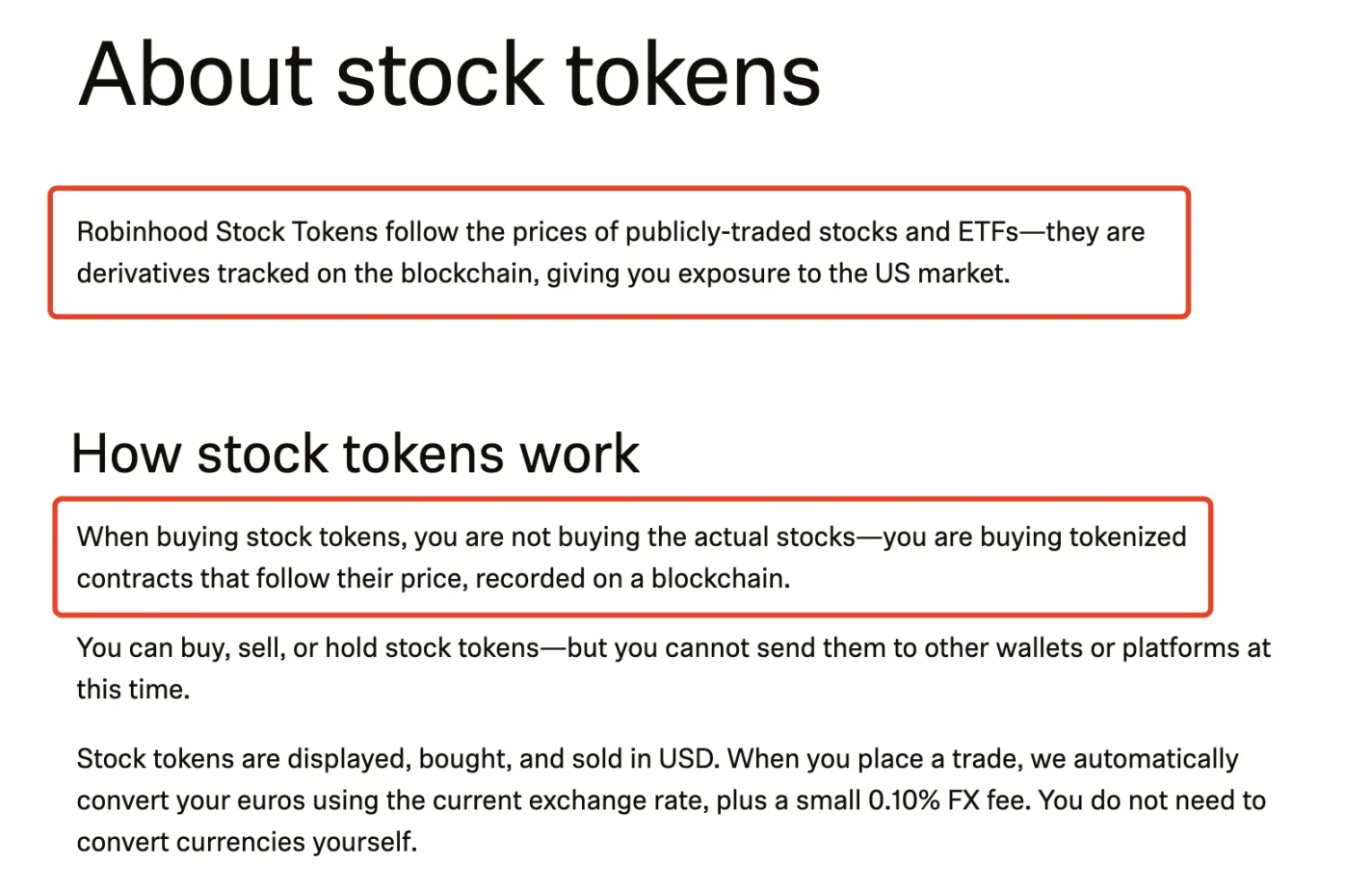

Pour mieux comprendre l'affirmation de Vlad Tenev selon laquelle « les jetons ne sont pas des actions », nous avons trouvé dans la documentation produit de Robinhood une explication plus détaillée : « Les jetons-actions de Robinhood suivent le prix des actions et ETF cotés en bourse ; ce sont des produits dérivés dont le prix est suivi sur la blockchain… En achetant un jeton-action, vous n’achetez pas une action réelle, mais un contrat tokenisé qui suit son prix et est enregistré sur la blockchain. »

Le cœur du conflit : peut-on tokeniser des actions non cotées ?

Étant donné l'importance stratégique d'OpenAI et SpaceX dans l'économie actuelle, la mise en cause publique d'OpenAI contre Robinhood a rapidement suscité un large débat dans les milieux financiers. Le débat porte essentiellement sur les questions suivantes : les actions d’entreprises privées comme OpenAI ou SpaceX peuvent-elles être tokenisées ? Les plateformes comme Robinhood (ou les émetteurs de produits dérivés) ont-elles besoin d’une autorisation préalable ? Les sociétés privées peuvent-elles bloquer la circulation de tels jetons d’actions ?

Note d'Odaily : À noter que Elon Musk, longtemps en conflit ouvert avec OpenAI, s’est moqué aujourd’hui du fait qu’OpenAI ne possède que des « fausses actions »… Ce contentieux entre Elon Musk et OpenAI découle notamment de la transformation d’OpenAI d’une organisation à but non lucratif en entité commerciale, un dossier très médiatisé dans le secteur internet. Les lecteurs intéressés peuvent se reporter à des recherches indépendantes sur le sujet.

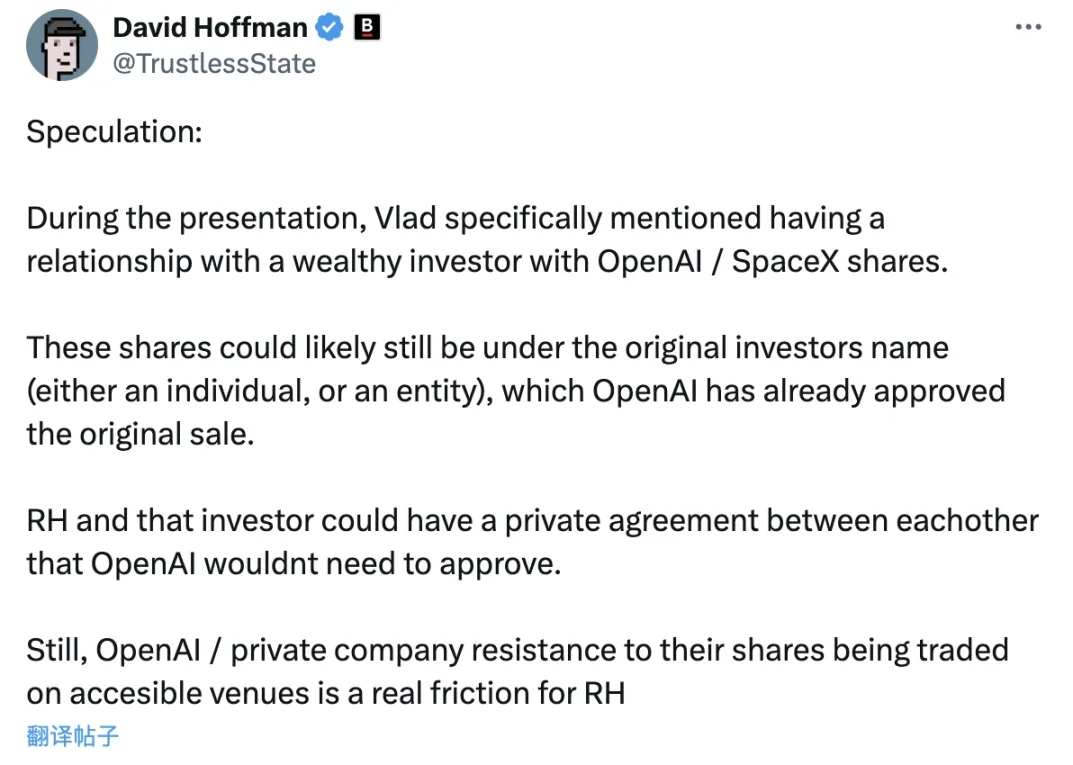

David Hoffman, cofondateur de Bankless, émet une hypothèse selon laquelle Robinhood aurait pu conclure un accord avec un détenteur d'actions OpenAI / SpaceX : « Vlad Tenev a mentionné en discours avoir un lien avec un investisseur fortuné détenteur d'actions OpenAI / SpaceX. Il est probable que ces actions restent la propriété du détenteur initial (personne physique ou morale), et qu’OpenAI ait déjà approuvé la cession de ces actions par cet investisseur. Dans ce cas, Robinhood pourrait signer un accord privé avec lui sans nécessiter l'approbation d’OpenAI. Néanmoins, OpenAI et autres entreprises privées pourraient refuser la transaction de leurs actions sur des marchés accessibles, ce qui constituerait un vrai point de friction pour Robinhood. »

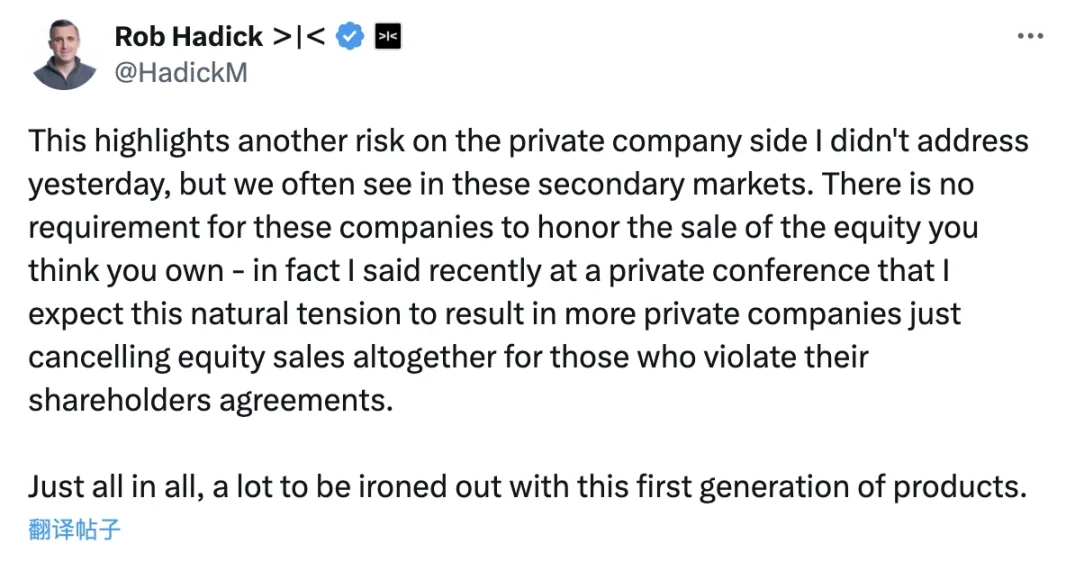

Toutefois, Rob Hadick, associé chez Dragonfly, souligne un autre risque potentiel : les entreprises privées comme OpenAI pourraient rejeter rétroactivement des ventes d'actions jugées contraires à leurs accords. « La clarification d’OpenAI met en lumière un risque supplémentaire lié aux entreprises privées, que je n’avais pas mentionné hier, mais qui apparaît fréquemment sur le marché secondaire. Une entreprise privée n’a aucune obligation de reconnaître vos droits de transfert d’actions, même si vous pensez légitimement les détenir. En réalité, j’ai récemment déclaré lors d’une réunion privée m’attendre à ce que ce type de contradiction naturelle pousse davantage d’entreprises privées à annuler directement des ventes d’actions violant les accords entre actionnaires. Globalement, de nombreux problèmes fondamentaux restent non résolus avec cette nouvelle génération de produits. »

Collins Belton, avocat spécialisé en capital-risque, apporte une analyse juridique plus approfondie. Selon lui, de nombreux avocats extérieurs au secteur du capital-risque pensent que les opérations sur actions privées ou publiques sont principalement régies par les lois sur les valeurs mobilières et autres textes législatifs – ce qui est partiellement vrai. Cependant, des obligations contractuelles supplémentaires découlant des accords entre actionnaires ou entre ceux-ci et l’entreprise peuvent également s’appliquer. Par exemple, une entreprise peut convenir avec ses actionnaires, dans ses statuts, procès-verbaux ou termes spécifiques, qu’un certain nombre, voire la totalité, de ses actions ne peuvent être « transférées » sans son consentement. Le terme « transfert » est souvent défini de façon très large, incluant non seulement la cession effective, mais aussi le nantissement ou la création de produits dérivés.

Collins ajoute que les jeunes pousses les plus prisées de la Silicon Valley imposent généralement, à un stade avancé, des restrictions contractuelles au marché secondaire. Dans les jeunes sociétés, ces limitations touchent souvent uniquement les détenteurs d’actions ordinaires, surtout lorsque les investisseurs en capital-risque exercent une influence. Mais à mesure que l’entreprise devient populaire et mature, de telles restrictions s’étendent habituellement à tous les actionnaires, y compris les grands fonds de capital-risque.

Il ajoute : « J’étais initialement curieux de savoir si des nouveaux venus comme Robinhood ou xStocks avaient résolu ce problème. Je pensais que grâce à son influence, Robinhood avait peut-être anticipé cette difficulté, mais au vu de la déclaration d’OpenAI, je doute qu’ils l’aient fait. Peut-être font-ils semblant de ne pas savoir, ou peut-être ignorent-ils réellement cette restriction. »

D’après l’analyse juridique de Collins, si OpenAI a bien signé avec ses investisseurs un accord contractuel interdisant le « transfert » de ses actions sans autorisation, alors l’opération de tokenisation menée par Robinhood – même sous forme de produit dérivé comme affirmé – devrait être soumise à cette restriction. Compte tenu de la déclaration d’OpenAI selon laquelle « tout transfert d’actions doit être approuvé par nous », il est fort probable qu’un tel accord existe. Toutefois, comme Robinhood n’a pas divulgué l’origine exacte de ces actions, le marché ne peut pour l’instant pas connaître les détails précis de l’accord entre OpenAI et cet investisseur inconnu.

L’enjeu caché : la lutte pour le contrôle du prix d’introduction

OpenAI et Robinhood s’affrontent publiquement, chacun campant sur ses positions. La raison ? Derrière la simple question de savoir si les actions peuvent être tokenisées se joue en réalité une bataille pour le « contrôle du prix d’introduction en bourse (IPO) ».

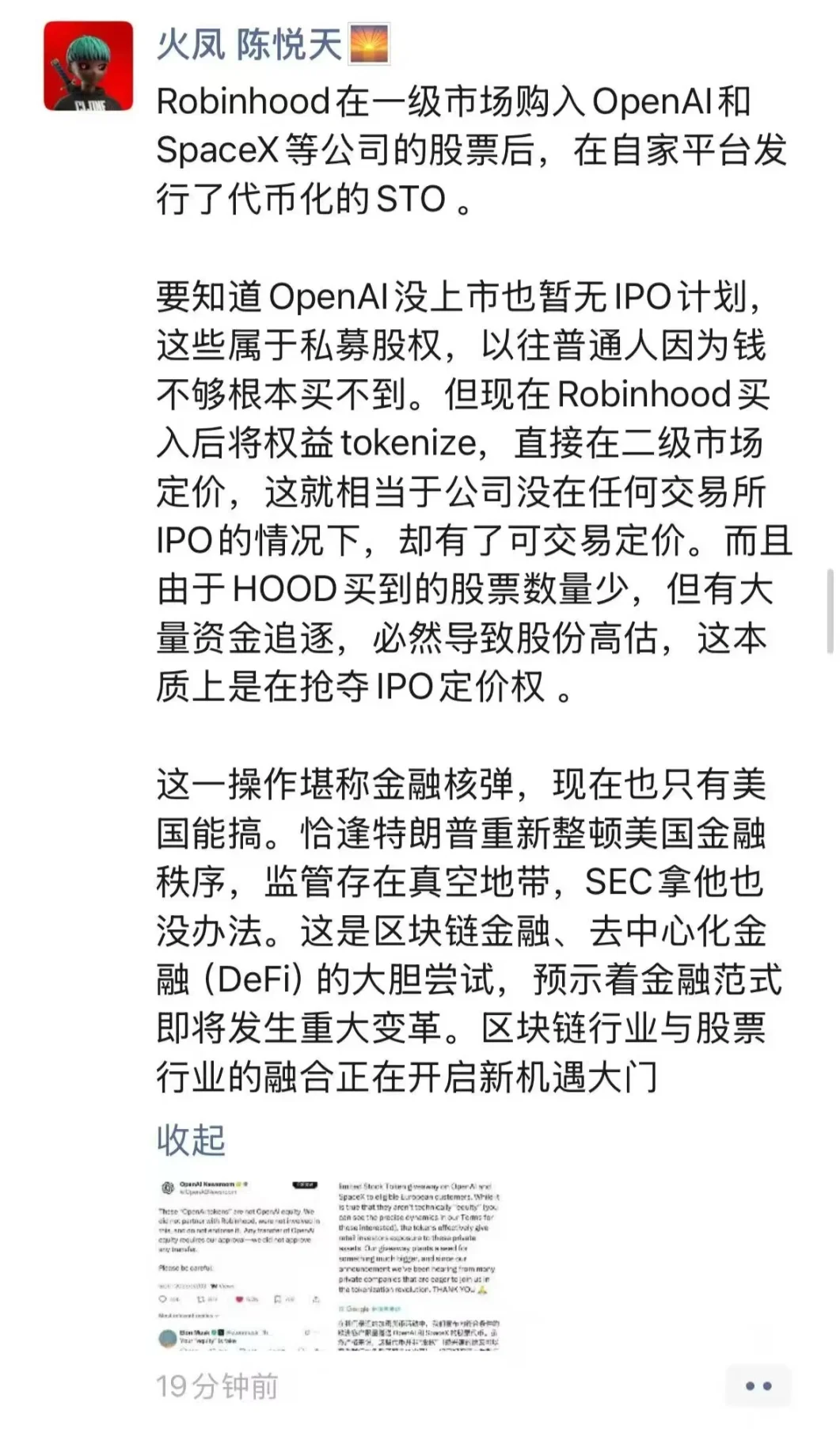

Chen Yuetian, fondateur du fonds Fengfeng Capital, a analysé la situation sur son réseau social personnel : « Robinhood a acheté des actions d’OpenAI et de SpaceX sur le marché primaire, puis émis des STO (Security Token Offerings) tokenisées sur sa propre plateforme. Or, OpenAI n’est pas encore cotée et n’a pas de projet d’IPO imminent. Ces actions relèvent donc du capital-investissement privé, traditionnellement inaccessibles au grand public en raison de seuils d’investissement élevés. En revanche, Robinhood, après achat, tokenise ces droits et les met directement à disposition sur un marché secondaire où il fixe lui-même le prix. Cela revient à créer un prix coté avant toute introduction en bourse officielle. Étant donné que Robinhood détient une petite quantité d’actions face à une forte demande, cela entraînera nécessairement une surestimation – ce qui équivaut à s’approprier le pouvoir de fixation du prix d’IPO. »

Dans la finance traditionnelle, le prix d’IPO est principalement déterminé par le banquier coordinateur mandaté par l’entreprise à introduire en bourse, en fonction de ses besoins de financement et de ses perspectives de croissance. Mais avec l’entrée en scène de Robinhood, véritable « poisson-chat » perturbateur, les actions privées auparavant non négociables disposent désormais d’un marché secondaire accessible à tous, quel que soit le montant investi, et librement échangeables sur la blockchain. Cela signifie que les actions privées subissent un processus complet de découverte de prix avant même l’IPO, arrachant ainsi le pouvoir de fixation du prix des mains de l’entreprise concernée et de son banquier coordinateur – ce que OpenAI refuse visiblement.

Point de vue des petits investisseurs : faut-il foncer ?

Compte tenu de la situation actuelle, lorsqu’il s’agit de tokeniser des actions déjà cotées et dotées d’un prix public clair, des plateformes comme Robinhood disposent d’un certain recul historique, et la mise en œuvre est relativement simple. En revanche, tokeniser les actions d’entreprises privées comme OpenAI ou SpaceX représente un terrain quasi vierge, et la solution proposée par Robinhood comporte encore de nombreuses incertitudes.

Rob Hadick, associé chez Dragonfly, souligne : « Robinhood reste délibérément opaque sur la nature exacte du dérivé, la manière dont il est couvert, l’identité du contrepartie (l’origine des actions), et les recours juridiques dont dispose l’acheteur. Plus important encore, les actions d’entreprises privées constituent un actif dérivé sans prix public, composé d’une grande variété de titres ou de plans de partage des bénéfices échangés à des prix différents. De plus, le mode de règlement du dérivé selon les décisions prises par la société sous-jacente reste totalement opaque. »

D’un point de vue individuel, l’incertitude peut parfois représenter une opportunité, mais plus souvent elle signale un risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News