Citi : les stablecoins en dollars « reflètent plutôt qu'affermissent » la position du dollar, et les stablecoins non libellés en dollar constituent un indicateur clé de la dés-dollarisation

TechFlow SélectionTechFlow Sélection

Citi : les stablecoins en dollars « reflètent plutôt qu'affermissent » la position du dollar, et les stablecoins non libellés en dollar constituent un indicateur clé de la dés-dollarisation

La demande de dette publique américaine ne devrait pas augmenter significativement à court terme en raison de la croissance des stablecoins, et la croissance relative des stablecoins non américains deviendra un indicateur clé important pour observer la tendance à la désaméricanisation.

Rédaction : Xu Chao, Wall Street Insights

La demande de dette américaine ne devrait pas augmenter significativement à court terme en raison de la croissance des stablecoins ?

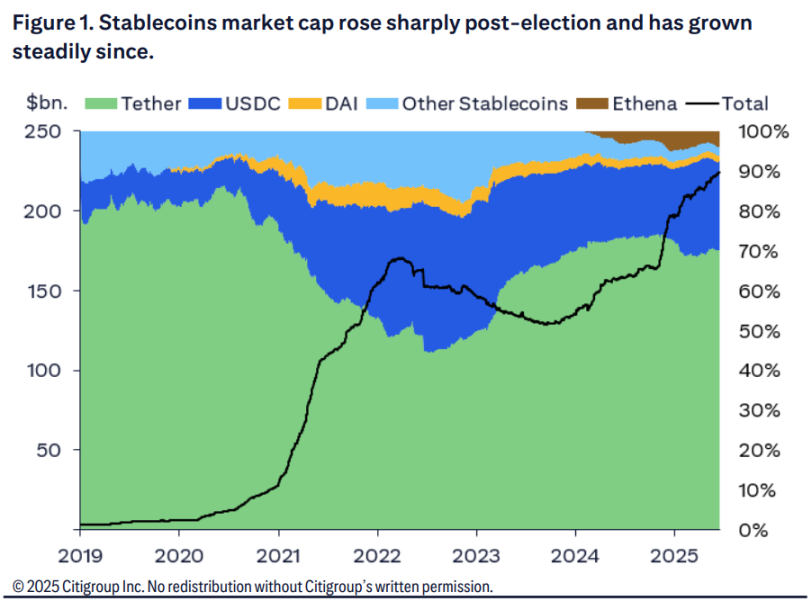

Selon les informations de Fengwind Trading Desk, dans un rapport du 20 juin, Citigroup a indiqué que l'essor des stablecoins en dollars reflète davantage le statut de réserve du dollar américain qu'il ne le renforce. La demande de bons du Trésor américain ne devrait pas connaître une augmentation marquée à court terme en raison de la croissance des stablecoins. En revanche, la croissance relative des stablecoins non libellés en dollar deviendra un indicateur clé important pour observer la tendance à la dés-dollarisation.

La croissance des stablecoins peine à stimuler substantiellement la demande de dette américaine

Le projet de loi GENIUS sur les stablecoins a été adopté par le Sénat, et le projet de loi STABLE à la Chambre des représentants a également quitté sa commission. Citigroup estime qu'il s'agit d'une étape cruciale pour assurer une réglementation claire des actifs numériques aux États-Unis, ce qui constitue une bonne nouvelle pour l'ensemble du secteur. L'adoption de ces lois représente une pierre angulaire essentielle dans l'établissement d'un cadre réglementaire complet pour les actifs numériques, et pourrait accélérer l'adoption généralisée des stablecoins.

Le marché se demande largement si les stablecoins deviendront un nouveau moteur de demande pour la dette américaine (renforçant ainsi le rôle du dollar).

Citigroup estime que la réponse est conditionnellement « oui et non ». La clé réside dans la source des fonds : si la création de nouveaux stablecoins provient d'un transfert de dépôts bancaires existants ou de fonds du marché monétaire, elle n'engendrera pas une demande nette supplémentaire de dette américaine.

Actuellement, Tether et Circle détiennent principalement des obligations américaines et utilisent des opérations de pension pour garantir leurs actifs.

Citigroup estime qu'à court terme, avant une adoption plus large des stablecoins, leur croissance n'augmentera pas de manière significative la demande de bons du Trésor américain. La croissance actuelle des stablecoins pourrait plutôt capter des dépôts bancaires (réduisant ainsi la demande des banques pour les bons du Trésor) et/ou des fonds du marché monétaire (réduisant directement la demande de bons du Trésor). Si les stablecoins commencent à verser des intérêts, ils pourraient connaître une croissance plus importante, mais cela capterait également une partie des fonds des détenteurs existants.

La source de la croissance des stablecoins est cruciale. Si celle-ci provient d'un transfert de fonds depuis d'autres instruments détenant des obligations américaines, comme les fonds monétaires (MMFs), elle ne constitue pas une demande nette additionnelle.

Citigroup estime qu'en scénario de base, la taille potentielle du marché des stablecoins à long terme (en 2030) atteindrait 1 600 milliards de dollars. Parmi ceux-ci, 240 milliards provenant de la reconfiguration des espèces en dollars, 109 milliards de la reconfiguration de la masse monétaire mondiale M0, et 273 milliards de la reconfiguration des dépôts détenus par des résidents étrangers constitueraient une véritable demande additionnelle de dette américaine.

Les stablecoins non libellés en dollar, un indicateur clé de la dés-dollarisation

Citigroup considère que le leadership du dollar en tant que monnaie de réserve persistera, indépendamment de l'évolution des stablecoins. En matière de diversification des réserves, l'euro constitue le seul concurrent viable à long terme.

Selon les tendances actuelles, Citigroup prévoit que le dollar conservera son statut de monnaie de réserve dominante jusqu'en 2070. Même sous des hypothèses extrêmes (part du dollar baissant de 12,5 % par an, part de l'euro augmentant de 5 % par an), cette position prédominante perdurerait jusqu'en 2046.

Citigroup souligne que la tendance relative d'émission des stablecoins deviendra un indicateur intéressant pour suivre les évolutions du leadership du dollar. Depuis le lancement des stablecoins en euros dans le cadre de la législation MiCA européenne, leur capitalisation boursière a augmenté, coïncidant précisément avec un affaiblissement du dollar et une remise en cause de la narration de « l'exceptionnalisme américain ».

À l'heure actuelle, les stablecoins en euros ne représentent qu'une fraction minuscule des stablecoins en dollars, bien que la part du dollar dans les réserves de change soit d'environ 50 % et proche de 80 % dans les transactions de change. Cela indique que l'adoption des stablecoins pourrait à la fois représenter une opportunité et une menace pour la domination du dollar.

Les analystes prévoient que le leadership du dollar restera intact dans un avenir prévisible. Le statut actuel du dollar en tant que monnaie de réserve et ses effets de réseau signifient que les stablecoins basés sur le dollar pourraient continuer de dominer le marché. Toutefois, la popularité relative et le volume d'émission des stablecoins non libellés en dollar constitueront un indicateur intéressant pour suivre la tendance à la dés-dollarisation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News