Une monnaie stable à haut potentiel, les opportunités ne se limitent pas à la plateforme

TechFlow SélectionTechFlow Sélection

Une monnaie stable à haut potentiel, les opportunités ne se limitent pas à la plateforme

Les stablecoins ne sont pas simplement un autre moyen de paiement, ils constituent une plateforme pour construire des produits financiers entièrement nouveaux.

Auteur : Simon Taylor

Traduction : TechFlow

Débat hebdomadaire

Le « Banking as a Service » (BaaS) transforme les licences bancaires en API, permettant désormais de réaliser en quelques semaines et pour quelques dizaines de milliers de dollars ce qui prenait auparavant des années et des millions de dollars. Quant aux stablecoins, ils permettent à n'importe qui de créer des produits financiers via de nouvelles entités agréées (les émetteurs de stablecoins), avec un règlement instantané. Lorsque les contraintes fondamentales disparaissent, les modèles économiques autrefois impossibles deviennent inévitables.

Cela bouleverse complètement la logique économique du développement des produits financiers.

Exemple : prêts en temps réel. Aujourd'hui, les programmes de cartes de crédit exigent un financement préalable, doivent gérer les retards de règlement et supporter des processus administratifs lourds. Grâce aux stablecoins, lorsqu’un client effectue un achat, les fonds peuvent être directement puisés dans son crédit et réglés immédiatement via Visa — le tout de manière entièrement automatisée.

Nous aborderons les sujets suivants :

-

Les stablecoins comme plateforme

-

Quels acteurs sont impactés par ce changement de paradigme ?

-

Les opportunités offertes par cette plateforme

-

Analyse de la pile BaaS

-

Flux des fonds dans la pile BaaS

-

Analyse de la pile stablecoin

-

Flux des fonds dans la pile stablecoin

-

Où se situent vos opportunités ?

Les stablecoins sont une plateforme

Tout produit pouvant être construit sur le système financier traditionnel peut désormais être reconstruit grâce aux stablecoins et à la finance sur chaîne. Mais surtout, la nature instantanée et programmable des stablecoins vous permet de concevoir des produits et expériences innovants selon de nouveaux modèles économiques.

Traduction : TechFlow

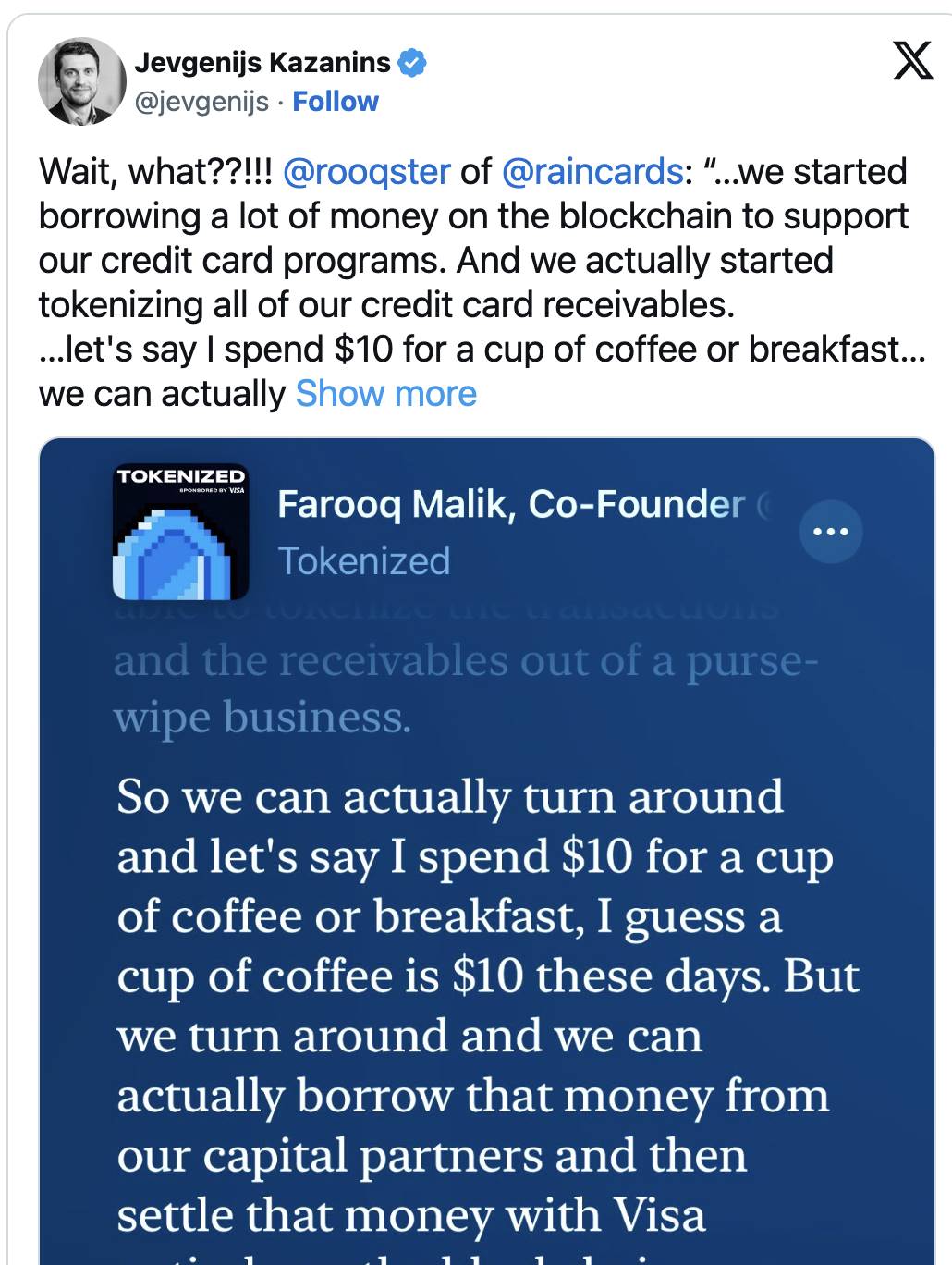

En tant que programme de carte de crédit non bancaire, vous pouvez faire en sorte que lorsqu’un client utilise sa carte, les fonds soient directement prélevés sur votre ligne de crédit et réglés instantanément via Visa. Vous pouvez également lier automatiquement le remboursement du client au paiement du prêteur — le tout entièrement automatisé. Comme l’a expliqué récemment le PDG de Rain dans le podcast Tokenized :

C’est un véritable choc pour la fintech existante :

-

Fintech traditionnelle : nécessite un financement préalable en espèces pour couvrir le crédit

-

Monde des stablecoins : la ligne de crédit devient un flux de trésorerie en temps réel

J’en suis resté stupéfait — plus besoin de lever des fonds pour financer un projet de crédit.

Dans le domaine des paiements, de vraies nouveautés sont rares. Et voici seulement un exemple. Tout l’univers du prêt non bancaire est sur le point de devenir cent fois plus efficace, sans attirer beaucoup d’attention. (Au passage, Rain utilise Fence Finance pour cette fonctionnalité ; si vous travaillez dans le prêt, c’est un produit à explorer sérieusement.)

Si la fintech a changé la distribution de la finance, la finance sur chaîne est en train de révolutionner sa fabrication. Vous pouvez désormais créer de nouveaux modèles économiques sans dépendre des systèmes comptables ou des prestataires de paiement traditionnels.

Chacun élabore aujourd’hui des stratégies pour un monde qui pourrait être radicalement différent dans douze mois, essayant de comprendre ce que cela signifie pour eux, leurs marchés et leurs portefeuilles.

Que se passe-t-il lorsque les contraintes de règlement disparaissent ?

Cette semaine, j’ai été invité à participer à au moins neuf appels analystes (j’en ai rejoint un seul, car Justin de chez UBS est une légende). Tout le monde veut savoir qui va être « tué » par les stablecoins, maintenant que l’IPO de Circle grimpe si haut. Sans aucun doute, les stablecoins sont disruptifs, mais nos analyses de ces questions sont trop simplistes.

-

Les cartes de crédit vont-elles disparaître ? Non. Le PDG de Visa a dû personnellement intervenir sur CNBC pour clarifier la situation, après que Walmart et Amazon ont annoncé travailler sur les stablecoins. Cela montre que nous sommes au sommet de l’hystérie et de la peur médiatique autour des stablecoins.

-

Les processeurs de cartes de crédit vont-ils disparaître ? Non. Les processeurs joueront à l’ère des stablecoins un rôle similaire à celui des fournisseurs d’accès Internet (ISP), assurant une interface sécurisée entre l’expérience utilisateur (par exemple une carte liée à un stablecoin dans Apple Wallet).

-

Les banques vont-elles disparaître ? Non. Même si nous n’avons plus besoin des banques pour fabriquer ou distribuer des produits financiers, le crédit privé et la shadow banking connaîtront d’énormes opportunités. En outre, les banques spécialisées peuvent devenir les meilleurs points d’entrée et de sortie vers la finance globale, comme elles l’ont fait avec succès à l’ère du BaaS, et pourraient réussir encore mieux à l’ère des stablecoins, avec davantage d’usages et de clients.

-

Qui va disparaître ? Personne ne disparaît vraiment. L’infrastructure financière traditionnelle n’a jamais vraiment disparu — elle perd simplement en pertinence. La nouvelle infrastructure, quant à elle, peut croître rapidement. Là réside l’opportunité : de nouveaux produits, de nouvelles entreprises, et des innovations auparavant impossibles en raison de coûts ou de risques élevés.

L’opportunité réelle des stablecoins : bien plus qu’une « simple voie de paiement »

Si personne n’est éliminé, qui sont les gagnants ?

C’est une question cruciale. Oui, les banques peuvent elles aussi développer des produits basés sur les stablecoins, distribuer leurs produits existants et considérer les stablecoins comme une « simple voie de paiement ». Mais si vous voyez les stablecoins uniquement comme une nouvelle voie de paiement, vous ratez le changement de paradigme. Les stablecoins ne sont pas juste une voie : ils sont globaux, disponibles 24h/24, instantanés et programmables. Cela signifie que nous pouvons construire sur leur base des produits entièrement nouveaux, voire de nouvelles entreprises.

Les banques disent souvent : « Les stablecoins sont juste une autre voie de paiement. » Je comprends l’attrait de cette formulation, mais c’est en réalité une affirmation trompeuse.

Elle sous-estime gravement le potentiel des stablecoins. Je comprends que les banques veuillent ainsi minimiser leur menace perçue, en les comparant à Zelle. Mais Zelle n’a ni écosystème de produits financiers, ni catégorie d’actifs valant des milliers de milliards, ni shadow banking actif. Rien de tel.

Nous vivons aujourd’hui la plus grande transformation réglementaire du secteur financier depuis l’adoption du Dodd-Frank Act en 2010.

Cela signifie qu’il existe désormais une compétition réelle, dans tous les segments clients, pour savoir qui dominera la fabrication et la distribution des produits financiers.

Pour comprendre ce changement, comparons les produits fintech et les produits basés sur stablecoins. Revenons d’abord sur l’émergence de la fintech :

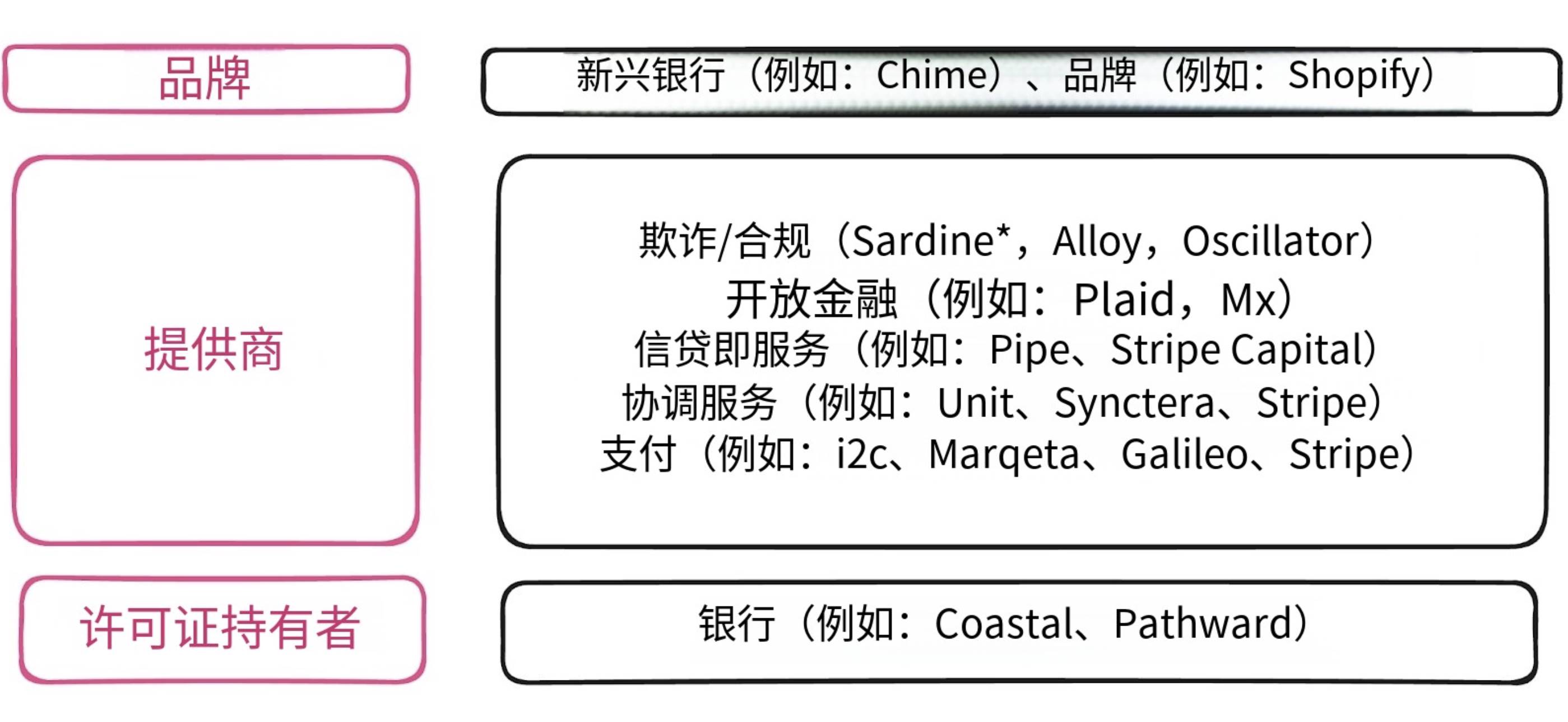

Le modèle Banking as a Service (BaaS)

Dans les années 2010, le « Banking as a Service » (BaaS) a rendu incroyablement simple et bon marché la création de programmes de cartes et de comptes grand public. Des tâches autrefois réservées aux banques sont devenues des API accessibles rapidement et à faible coût pour les startups.

Traduction : TechFlow

Au cours de la dernière décennie, la pile BaaS est devenue le modèle dominant dans le secteur fintech. Ce modèle a permis à davantage de marques non bancaires d’entrer sur le marché. Les cartes co-brandées existent depuis des décennies. Pourtant, la réalité des cartes de fidélité aérienne est qu’il s’agit fondamentalement d’un produit bancaire, simplement affublé du logo d’une compagnie aérienne (comme Delta ou American Airlines), et présent sur le site web et l’application mobile de la banque. Ce modèle ressemble plus à du « blanc-marcage » (whitelabel) qu’à du « as a service ».

Pour y parvenir, il faut toujours accéder aux « voies » bancaires et de paiement, comme la carte de crédit, l’ACH (Automated Clearing House) ou le virement. Cela offre des opportunités aux petites banques, qui peuvent « louer » leur licence à des tiers (comme les néobanques). Ces néobanques et autres institutions non bancaires assemblent ensuite les produits clients via des fournisseurs d’API.

Le BaaS supprime la contrainte de la licence, mais conserve celle du règlement.

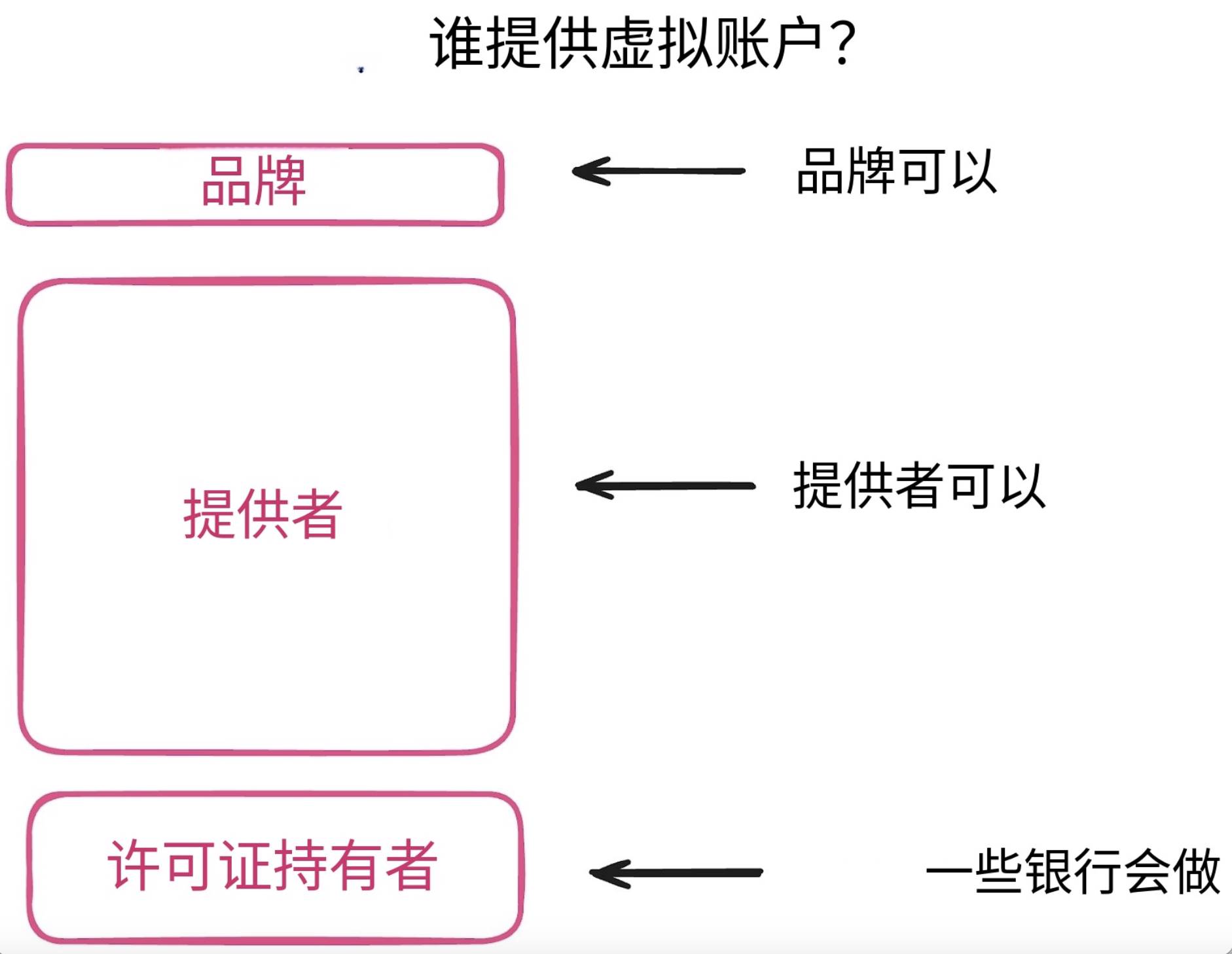

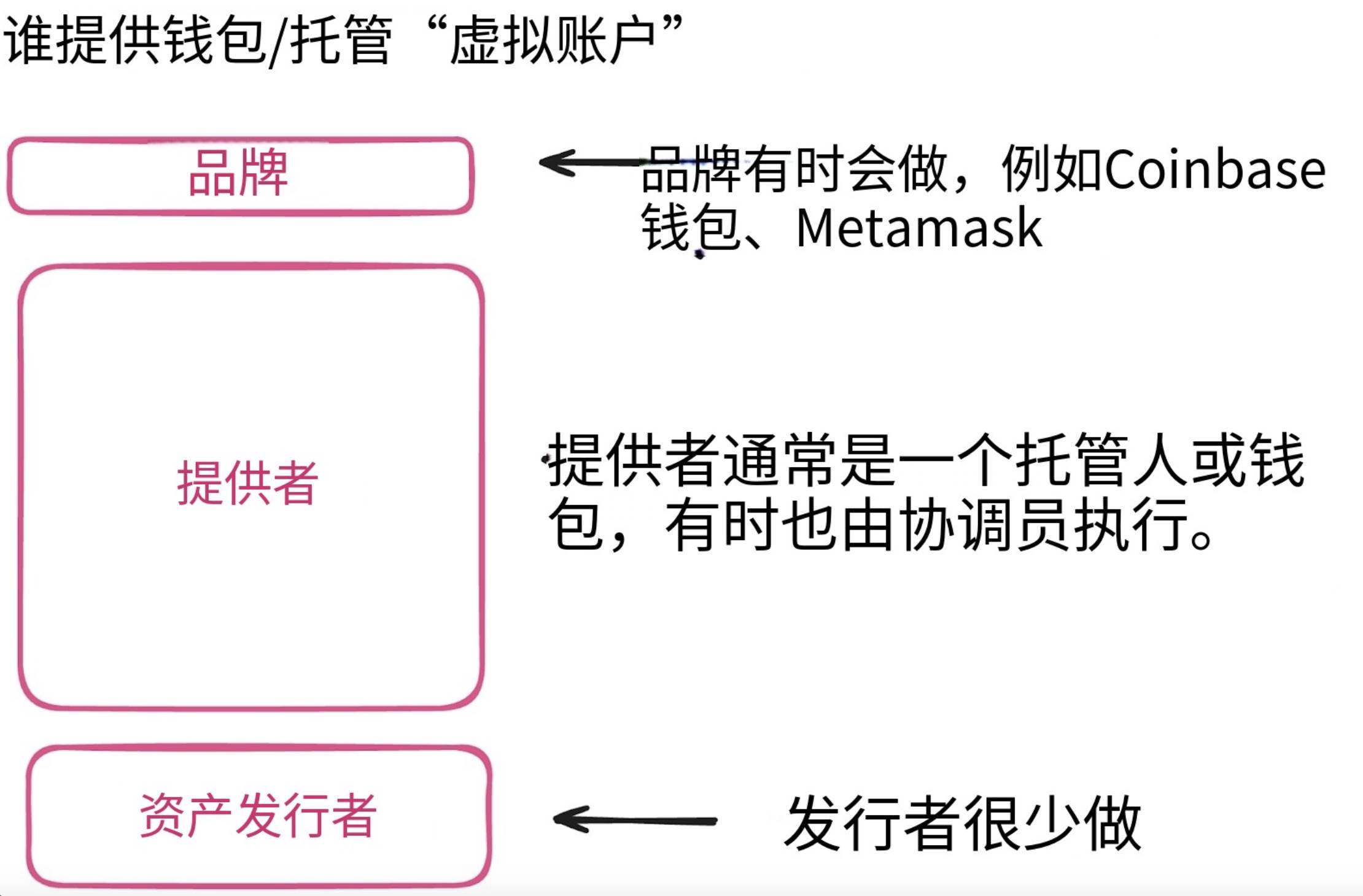

Où vont les fonds dans le modèle BaaS ?

Dans le modèle BaaS, les fonds sont déposés en banque. Aux États-Unis, cela prend généralement la forme d’un compte FBO (« For Benefit Of », ou compte au profit de).

Bien que de nombreuses fintech obtiennent finalement leur propre licence d’envoi d’argent interétatique, la structure FBO reste souvent préférable, notamment pour les marques non financières. En Europe, de nombreuses entreprises choisissent plutôt d’obtenir une licence d’institution de monnaie électronique (EMI).

À un haut niveau, le compte FBO permet aux entreprises de gérer les fonds clients sans subir les coûts réglementaires liés à certains transferts d’argent. Si vous déplacez de l’argent pour vos clients, le compte FBO agit comme un grand compte unique. Si vous avez les fonds de 1 000 clients, ils sont tous mélangés dans un même compte.

Pour résoudre cela, on peut utiliser des sous-comptes ou des « comptes virtuels » pour séparer les fonds. Ces structures peuvent être mises en place par les néobanques (comme Chime), fournies par des sociétés de paiement, ou parfois proposées par les banques comme service supplémentaire.

Traduction : TechFlow

Dans le modèle BaaS, la responsabilité du suivi des fonds clients n’est pas claire.

Juridiquement, les fonds sont déposés dans un compte FBO. Mais c’est le gestionnaire des « comptes virtuels » qui détermine à qui appartient chaque dollar.

Cela semble complexe, surtout quand la banque détenant le FBO et le fournisseur de sous-comptes ne parviennent pas à concilier les soldes. C’est précisément ce qui s’est produit dans l’affaire Synapse/Evolve, privant plus de 100 000 clients de l’accès à leurs fonds.

Comprendre où sont stockés les fonds et qui est responsable est crucial.

Nous avons atteint la limite technique où l’on peut transformer une vieille infrastructure en quelque chose de nouveau. Les stablecoins et la loi GENIUS représentent la plus grande évolution politique et réglementaire du secteur financier depuis le Dodd-Frank Act de 2010.

Vous avez attendu des décennies pour obtenir une licence fintech… et vous avez obtenu une loi sur les stablecoins à la place.

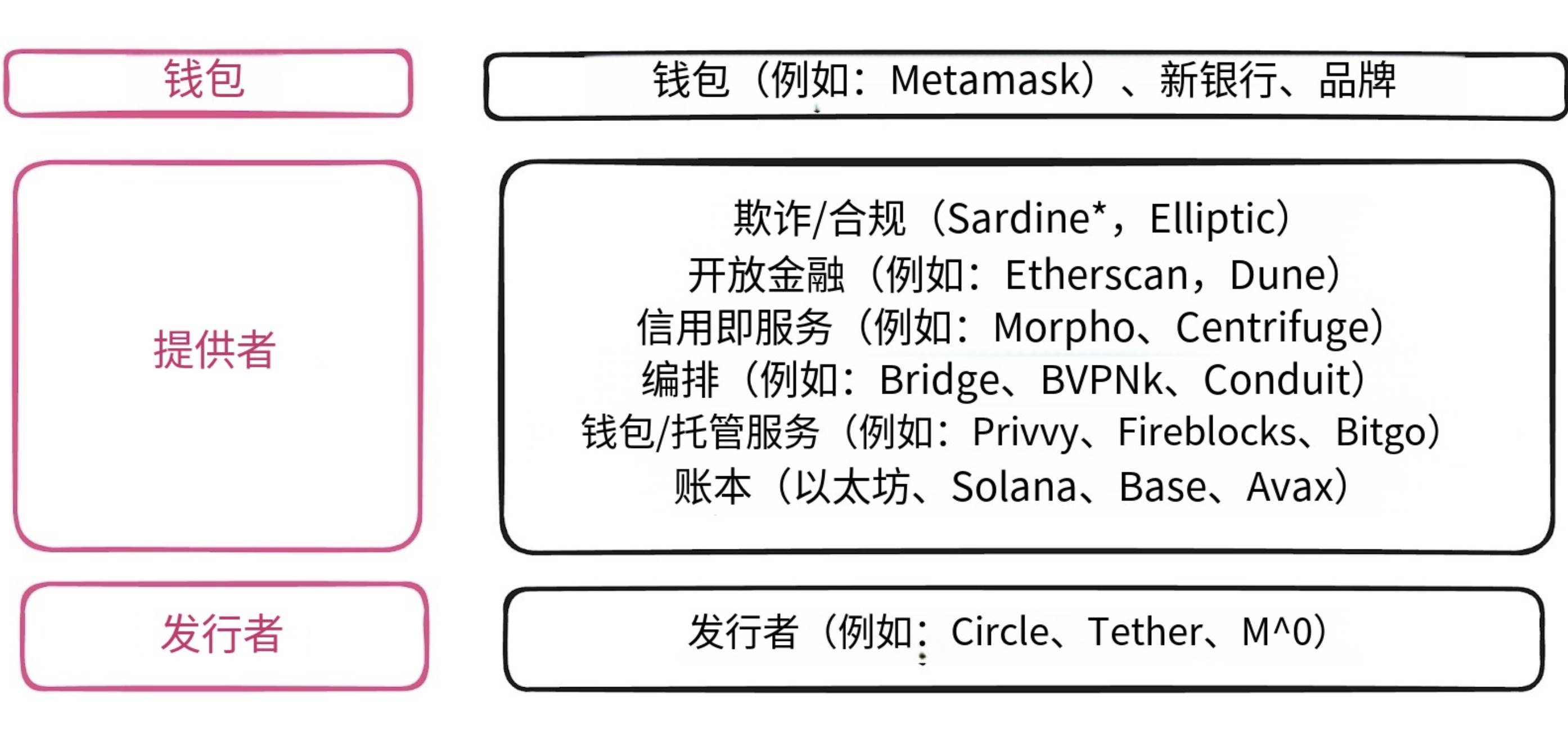

La pile financière des stablecoins

Les stablecoins sont aux banques ce que l’internet a été au secteur des télécoms — pas simplement meilleur, mais une plateforme totalement différente. Bien que les produits modernes basés sur stablecoins ressemblent à n’importe quelle néobanque pour l’utilisateur, ils reposent sur une infrastructure parallèle. WhatsApp a des fonctionnalités de base similaires aux SMS, mais une expérience bien supérieure.

(Aucune analogie n’est parfaite, mais suivez-moi dans le raisonnement.)

Traduction : TechFlow

Au niveau de l’expérience utilisateur, un « portefeuille » peut être une application cliente directe ou intégrée à une néobanque (comme Revolut ou Cash App).

Au niveau des fournisseurs, il existe plusieurs différences clés.

La « open finance » est différente, car la plupart des transactions ont lieu sur des réseaux publics.

La question est de savoir si votre application ou interface vous permet d’accéder pleinement au registre avec toutes ses fonctions natives (comme Phantom ou Metamask), ou si elle propose une expérience limitée (comme les néobanques qui peuvent limiter les risques).

Le « credit as a service » est très différent, car il repose entièrement sur le crédit privé via les rails DeFi (finance décentralisée).

Ce segment pourrait devenir la partie la plus transformatrice de la pile. Historiquement, la DeFi reposait sur des prêts sur-collatéralisés, peu efficaces. Mais cela a énormément évolué.

Nous entrons dans l’ère des prêts en temps réel. Aujourd’hui, en tant que programme de carte de crédit non bancaire, vous devez identifier un prêteur, retirer des fonds pour que le client puisse dépenser, puis gérer les autorisations, les documents juridiques et plusieurs comptes pour rembourser ces frais. Vous payez des frais plus élevés, subissez des délais de règlement et des tracas administratifs.

L’orchestration masque une complexité énorme

Pour fonctionner sur les rails des stablecoins, vous devez connecter des services de garde, des portefeuilles, plusieurs réseaux (comme Solana, Ethereum, Tron, Base), plusieurs émetteurs de stablecoins (comme USDC, USDe), des bourses, des guichets OTC (Over-the-Counter), et l’écosystème de la finance traditionnelle (TradFi). Cela implique d’intégrer des banques, des sociétés de paiement, toute la pile TradFi, ainsi que les licences crypto et TradFi. Comparé aux orchestrateurs fintech traditionnels qui résolvent le problème « je ne veux pas obtenir de licence MTL ni configurer un compte FBO », les orchestrateurs de stablecoins traitent des défis bien plus complexes, comme assurer le fonctionnement d’une plateforme de paie. Le monde crypto est au moins deux fois plus complexe que la finance traditionnelle, du moins pour l’instant.

Les services de garde et les portefeuilles sont le moteur de sécurité des stablecoins

Les services de garde et les portefeuilles constituent le cœur sécurisé de l’écosystème stablecoin. Les portefeuilles auto-gérés permettent aux entreprises ou particuliers de contrôler eux-mêmes leurs stablecoins et actifs. Des solutions comme « Wallet-as-a-service » de Privvy ou Fireblocks sont particulièrement intéressantes, car elles proposent cette capacité sous forme de service sans interface (headless). En tant qu’entreprise, vous pouvez détenir des stablecoins comme du cash, sauf que votre « coffre-fort » est géré via une API. Vous évitez ainsi de manipuler directement les flux cryptographiques, tandis que vos utilisateurs bénéficient de tous les avantages des stablecoins, sans même savoir qu’ils les utilisent. Toutefois, dans ce mode auto-géré, vous assumez les risques liés à la conservation des clés privées.

En alternative, les services de garde peuvent vous aider à gérer ces risques tout en « intégrant » le portefeuille dans l’interface d’une néobanque ou d’un acteur non bancaire. Curieusement, ces services ressemblent un peu aux sociétés de paiement : ils transmettent via les clés privées les instructions des clients pour déplacer des actifs vers le réseau sous-jacent.

Les registres (comme Solana ou Ethereum) ressemblent à des comptes FBO capables de se réconcilier eux-mêmes. Contrairement aux comptes traditionnels contrôlés par une banque, la blockchain se moque de qui contrôle le portefeuille. Quant aux questions de blanchiment (AML), la réponse est : bien que la blockchain soit anonyme, les émetteurs de stablecoins (comme Circle), les services de garde, les orchestrateurs et les portefeuilles respectent généralement les obligations de conformité OFAC et FinCEN.

Vous pouvez posséder un portefeuille contenant les fonds de milliers de clients, puis utiliser un système pour déterminer à qui appartient chaque dollar (c’est ainsi que fonctionnent de nombreuses bourses centralisées). Ou alors, vous pouvez ajouter une fonction multi-portefeuille pour créer des « comptes virtuels » :

-

que vous gérez pour vos clients ;

-

que les clients contrôlent directement ;

-

ou un modèle hybride, par exemple où le client contrôle les fonds, mais vous intervenez si le montant dépasse 10 000 $.

Le portefeuille gère les instructions de mouvement des fonds. Sur le principe, cela ressemble beaucoup au modèle FBO ou MTL, mais en pratique, l’opération est très différente.

Où sont conservés les fonds dans le modèle stablecoin ?

C’est une excellente question. Les actifs restent toujours « vivants » sur le registre, tandis que le portefeuille détient les clés privées permettant de les déplacer. En ce sens, chaque registre peut devenir un registre principal, un compte FBO et un sous-compte, dès lors que vous disposez du bon portefeuille et de la bonne configuration de garde.

Traduction : TechFlow

Celui qui détient les clés contrôle le flux des fonds.

Les fonds sont donc stockés sur la chaîne (comme Solana ou Ethereum), mais gérés via des portefeuilles. Il existe de nombreuses options pour gérer ou protéger ces portefeuilles.

Tout cela semble très complexe, n’est-ce pas ? Mais l’avantage est une transparence parfaite. L’inconvénient : vous êtes responsable de votre propre sécurité. En outre, vous devez gérer plusieurs réseaux et types de stablecoins. C’est pourquoi des orchestrateurs comme Bridge et BVNK connaissent une ascension fulgurante. La complexité qu’ils masquent dépasse largement celle traitée par la fintech traditionnelle.

Les stablecoins : bien plus qu’une simple voie de paiement

Les stablecoins ne sont pas seulement une autre voie de paiement : ils sont une plateforme pour construire de nouveaux produits financiers.

-

Avec un support local en stablecoin, les opérations de change (FX) deviennent bien plus simples.

-

Les stablecoins permettent des transactions globales en temps réel, 24h/24.

-

La programmabilité des stablecoins nous permet d’utiliser de nouveaux actifs tokenisés pour créer des expériences financières inédites.

Quand vous pouvez créer un retrait instantané basé sur une ligne de crédit privée pour un programme de carte, vous franchissez déjà les limites de l’efficacité financière traditionnelle — et peu de gens s’en rendent compte.

Au lieu de vous concentrer sur l’impact des stablecoins sur les réseaux de cartes et les volumes de paiement grand public, regardez plutôt le coût des biens vendus (COGS) des nouveaux entrants, et qui utilise les stablecoins pour saborder les marges du change et de la banque.

L’opportunité réelle des stablecoins réside dans la création de nouveaux produits financiers.

-

Pour les banques : arrêtez de penser « les stablecoins sont juste une autre voie de paiement », et demandez-vous plutôt « quels produits deviennent possibles grâce au règlement instantané ? ». Vos concurrents travaillent déjà dessus.

-

Pour les fintechs : construisez tous les produits que vous ne pouviez pas lancer à cause des délais de règlement. Cette contrainte a disparu.

-

Pour les investisseurs : cherchez les entreprises qui résolvent des problèmes non rentables jusqu’ici à cause de l’absence de règlement instantané. Là est la véritable opportunité d’investissement.

Autrefois, le BaaS a permis aux néobanques d’émerger en supprimant la contrainte de la licence. Aujourd’hui, les stablecoins, en levant la contrainte de règlement, feront naître une toute nouvelle catégorie de produits financiers. Les entreprises qui émergeront dans cet espace libéré ne seront pas de simples améliorations des produits existants, mais des produits auparavant impossibles.

La suppression des contraintes alimente un cycle d’innovation permanent.

La question n’est pas de savoir qui sera éliminé, mais ce qui deviendra possible.

4 fintechs à surveiller 💸

1. Polar - Un service de facturation à la Stripe pour les LLM et SaaS modernes

Polar propose des fonctions de caisse et de facturation complexes, comme la facturation à l’usage ou par abonnement, avec intégration de la gestion client et des opérations marchandes mondiales (MOR). Son moteur d’autorisation permet d’attribuer aux acheteurs des clés de licence, l’accès à des dépôts GitHub ou à des rôles Discord. En outre, ses adaptateurs de framework permettent aux clients de démarrer en moins d’une minute.

Si Stripe est la référence en matière de paiement, Polar est l’innovateur en facturation. Il peut mesurer automatiquement la consommation de jetons par un agent IA ou calculer précisément le temps d’exécution sur une plateforme, résolvant ainsi de nombreux problèmes complexes de mesure, et faisant gagner un temps précieux à ses clients.

2. Nevermined - Une solution de facturation conçue pour les agents IA

Nevermined propose trois modèles tarifaires pour les agents IA : basés sur l’usage, les résultats ou la valeur. Il gère la mesure et traite les demandes de paiement entre humains et agents ou entre agents. Il intègre aussi la gestion d’identité, enregistrant chaque requête, paiement ou modification de stratégie pour faciliter le suivi de la facturation et réduire les erreurs.

C’est un moyen rapide de générer des revenus. Bien que Stripe Billing fasse déjà la majeure partie, Nevermined propose une API spécialement conçue pour ce cas d’usage, avec les modèles de mesure et de tarification les plus utiles déjà intégrés. Même si Stripe domine ce domaine, ce créneau peut encore accueillir de nouveaux leaders.

3. Ivy - Agrégateur mondial de paiements bancaires

Ivy crée une API unique pour les paiements bancaires multinationaux, visant à rendre les paiements en temps réel par défaut à l’échelle mondiale. Actuellement disponible dans 28 pays, il fournit une API unifiée de paiement et de collecte pour des clients comme les bourses crypto, les places de marché ou les applications de trading.

Quelqu’un doit forcément construire ce service. Les paiements bancaires deviennent progressivement une norme dans plus de 60 pays, mais aucune API agrégatrice n’a encore acquis une reconnaissance large (même si de nombreux fournisseurs de services ouverts ont le potentiel, ils ne sont pas perçus comme des sociétés de paiement). Parfois, devenir le définisseur de cette catégorie a une valeur énorme.

4. NaroIQ - Infrastructure blanche-marcage pour fonds

Naro aide de petites entreprises à créer leurs propres ETF (fonds négociés en continu), à proposer d’autres ETF sur leur infrastructure, et à fournir une gamme complète de solutions d’indices. Les sociétés de gestion peuvent créer des fonds à un coût bien inférieur à l’approche manuelle, et gérer entièrement le cycle de vie d’un ETF, de la création à la cotation.

Bien que BlackRock iShares, Vanguard et Fidelity dominent le marché des ETF, de nouvelles opportunités subsistent. J’attends avec curiosité les performances de cette équipe, et les ETF qui seront construits sur leur plateforme.

Ces entreprises repoussent les frontières de la fintech dans leurs domaines respectifs — à suivre de près !

Deux choses à retenir

1. Kalshi lève 185 millions de dollars, valorisée à 2 milliards : l’avenir des marchés prédictifs ?

Kalshi vient de lever 185 millions de dollars auprès de Paradigm, pour une valorisation de 2 milliards de dollars — plus du double de la récente valorisation de 1 milliard de Polymarket. Kalshi est une plateforme de marchés prédictifs, similaire à Polymarket, permettant aux utilisateurs de parier sur des événements allant de la culture pop à la politique. Précédemment, Bloomberg avait rapporté que Polymarket levait 200 millions à une valorisation de 1 milliard. À noter que Polymarket est souvent cité dans les médias, notamment pendant la dernière élection.

-

Le dilemme de Polymarket : bien que Polymarket ait un avantage en notoriété, elle ne peut pas accéder au marché américain — exclue du plus grand marché de paris prédictifs au monde. Kalshi, régulée par la CFTC, peut légalement promouvoir ses services aux utilisateurs américains. Depuis peu, Kalshi intensifie sa publicité, entraînant une forte croissance d’utilisateurs.

-

La logique derrière l’investissement : Paradigm ne mise pas sur le jeu, mais sur la capacité à assurer des paiements conditionnels, à travers l’assurance prédictive, les dérivés, ou toute forme de paiement conditionnel. C’est là l’enjeu central.

-

Avantage des marchés prédictifs : lorsque d’autres formes de paris ou de prédictions échouent, les marchés prédictifs donnent souvent la bonne réponse. Cet avantage en fait un outil puissant pour obtenir des informations fiables.

-

Réflexion sociétale : bien que le jeu grand public soit controversé, les jeunes générations jouent davantage par défiance envers les parcours traditionnels de richesse. Les marchés prédictifs ne sont pas la source du problème, mais ont une utilité réelle dans les marchés financiers.

-

Un signal à écouter : Matt Huang de Paradigm a déclaré : « Les marchés prédictifs me rappellent le crypto il y a 15 ans : une nouvelle catégorie d’actifs en route vers le trillion de dollars. » Matt était un précurseur du bitcoin — quand il dit ce genre de chose, il vaut mieux l’écouter attentivement.

2. Fiserv annonce un stablecoin pour ses 10 000 banques partenaires

Dans un communiqué, Fiserv a annoncé le lancement de son stablecoin « FIUSD », basé sur l’infrastructure de Paxos et Circle, conçu pour l’interopérabilité avec d’autres stablecoins, et prévu sur le réseau Solana. Fiserv prévoit aussi de collaborer avec les banques pour développer des « dépôt tokens ».

Des sources spécialisées révèlent davantage de détails : les utilisateurs verront un solde FIUSD distinct dans leur application bancaire, reflétant des hypothèses différentes de garde et d’exploitation. En arrière-plan, Fiserv utilise la technologie Finxact, permettant aux banques de subdiviser la détention de stablecoins par client. Les rôles de Circle et Paxos sont complémentaires : Circle apporte une liquidité profonde en USDC, Paxos assure l’interopérabilité avec PYUSD.

-

Les stablecoins sont devenus indispensables : chaque entreprise doit avoir une stratégie stablecoin. Les analystes surveillent, les cours fluctuent — annoncer des projets est donc une tactique de communication avisée.

-

L’avenir du registre principal : quand vous avez un stablecoin, avez-vous encore besoin d’un registre principal ? Les actifs mondiaux dépendent encore des registres existants. Pour que les stablecoins soient liquides, ils doivent s’intégrer parfaitement au système bancaire. Les banques deviennent progressivement les « fournisseurs d’accès » de la finance sur chaîne.

-

Difficultés techniques : chaque banque a besoin de nouvelles technologies compatibles avec ses systèmes existants. Comme on ne remplace pas cœur et cerveau en une seule opération, remplacer un registre principal comporte un risque élevé.

-

Potentiel des dépôt tokens : la finance sur chaîne exige divers modèles de financement. Tout comme les banques sponsorisent ont réussi dans le BaaS, celles (et les shadow banks) qui adoptent activement les stablecoins saisiront de grandes opportunités.

-

Relation subtile entre Paxos et Circle : Paxos est un concurrent majeur de Circle, soutenu par l’alliance USDG (incluant Robinhood et Mastercard). Basé à Singapour, il propose un rendement de 4,1 %.

-

Problème d’interopérabilité : la compatibilité avec PYUSD en témoigne. L’interopérabilité est un défi majeur pour les stablecoins — cette solution y répondra-t-elle ?

-

Sommet de la promotion des stablecoins : SoFi lance un service de virement mondial, le PDG de Visa parle des stablecoins sur CNBC, Kraken sort un portefeuille dédié « Krak » pour concurrencer PayPal et Wise.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News