De l'eldorado des investisseurs particuliers au perturbateur financier : décryptage approfondi de l'empreinte commerciale et des stratégies futures de Robinhood

TechFlow SélectionTechFlow Sélection

De l'eldorado des investisseurs particuliers au perturbateur financier : décryptage approfondi de l'empreinte commerciale et des stratégies futures de Robinhood

Analyser l'évolution du modèle économique de Robinhood, la logique de sa stratégie fondamentale et en déduire son influence future sur le marché sectoriel.

Rédaction : Aiying Compliance

Le 30 juin 2025, l'action Robinhood a grimpé de plus de 12 % en séance, atteignant un nouveau sommet historique. L'enthousiasme du marché ne provenait pas seulement d'un solide rapport financier, mais surtout d'une série d'annonces majeures faites à Cannes, en France : lancement d’un produit de tokenisation d'actions, création d’une blockchain Layer 2 basée sur Arbitrum, et offre de contrats perpétuels aux utilisateurs de l'Union européenne… Ces initiatives marquent une transformation fondamentale dans la perception du marché : Robinhood n’est désormais plus simplement une « application de trading pour jeunes investisseurs », il ambitionne de devenir un potentiel « disrupteur des infrastructures financières ».

L’équipe Aiying est une équipe de conseil en conformité ayant acquis une expérience pratique tant en interne (côté entreprise) qu’en externe (cabinet), maîtrisant parfaitement l’équilibre entre exigences réglementaires et modèles commerciaux réels. Cet article analyse l'évolution du modèle économique de Robinhood, son axe stratégique actuel — notamment sa profonde implication dans les RWA (Real World Assets, actifs du monde réel) et les technologies cryptographiques —, ainsi que l’impact que cette stratégie pourrait avoir sur les marchés financiers traditionnels et le secteur crypto. Nous explorerons le passé, le présent et l’avenir de Robinhood afin de décortiquer l’évolution de son modèle commercial, la logique de sa stratégie et d’en anticiper l’influence future sur le marché.

I. Hier : De la « zéro commission » à la diversification, une croissance sauvage suivie de douleurs transformatrices

Cette section vise à retracer rapidement l’ascension de Robinhood et la construction initiale de son modèle économique, offrant un contexte nécessaire à la compréhension de sa transition stratégique actuelle.

1. Vision fondatrice et positionnement utilisateur

L’histoire de Robinhood commence avec deux fondateurs diplômés de Stanford, spécialisés en physique et en mathématiques : Baiju Bhatt et Vladimir Tenev. Leur expérience dans le développement de systèmes de trading à faible latence pour des hedge funds leur a permis de comprendre que les technologies destinées aux institutions pouvaient aussi bénéficier aux particuliers. Comme l'indique son nom inspiré du mythe de Robin des Bois, leur objectif était la « démocratisation financière », offrir aux petits épargnants les mêmes opportunités d’investissement qu’aux grandes institutions. Cette vision a trouvé un écho fort chez la génération du millénaire après la crise financière de 2008, période durant laquelle la méfiance envers les grandes banques était forte.

Profitant de la vague du mobile, ils ont lancé en 2014 une application entièrement conçue pour smartphone. Deux innovations radicales ont marqué son lancement :

-

Commission nulle : une rupture totale avec le modèle traditionnel des courtiers, abaissant considérablement le seuil d’entrée sur les marchés financiers.

-

Expérience utilisateur optimisée : une interface simplifiée, voire « addictive », avec par exemple des animations de confettis après chaque transaction, transformant l’investissement complexe en une expérience ludique, attirant ainsi une jeune génération peu expérimentée.

Fidèle à ce positionnement, dès son lancement officiel en 2015, Robinhood comptait déjà 800 000 utilisateurs sur liste d’attente, connaissant une croissance virale immédiate et inaugurant une ère dédiée aux jeunes investisseurs.

2. Construction du modèle économique et controverses

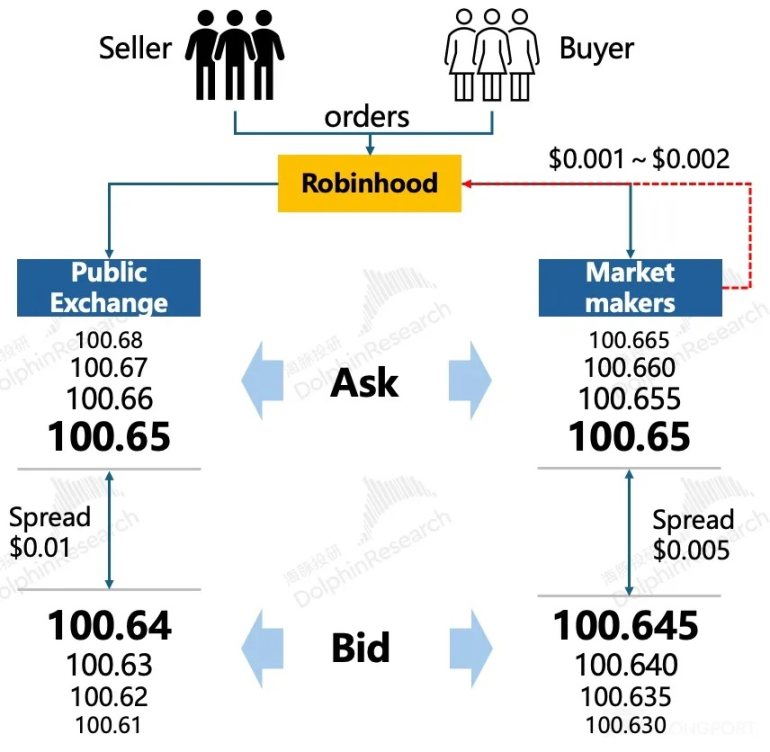

La « zéro commission » n’était pas gratuite. Elle reposait sur un modèle de revenus diversifié, dont le pilier le plus emblématique — et le plus critiqué — est le PFOF.

PFOF (Payment for Order Flow)

Le PFOF est la pierre angulaire du modèle « sans commission ». En résumé, Robinhood n’envoie pas directement les ordres d’achat ou de vente des utilisateurs vers les bourses, mais les vend groupés à des market-makers à haute fréquence comme Citadel Securities. Ces derniers réalisent de petits profits grâce à l’écart bid-ask et reversent une partie à Robinhood. Selon des données d’études, au deuxième trimestre 2024, Robinhood représentait environ 20 % du marché du PFOF sur les actions, et jusqu’à 35 % sur les options, lui assurant des revenus substantiels. Toutefois, ce modèle a suscité des controverses réglementaires persistantes, notamment quant à savoir s’il privilégie ses propres intérêts au détriment du meilleur prix d’exécution pour les utilisateurs.

Diversification commerciale

Au-delà du PFOF, Robinhood a élargi progressivement son éventail d’activités, construisant ainsi trois piliers de revenus :

-

Activité de trading : passant rapidement des actions aux options (2017) puis aux cryptomonnaies (2018). Les données montrent que ces actifs volatils génèrent des revenus bien supérieurs à ceux des actions classiques, reflétant une clientèle attirée par les rendements élevés malgré les risques.

-

Revenus d’intérêts : grâce au prêt sur marge et au service de gestion de trésorerie (Cash Management), Robinhood transforme les fonds inactifs et les besoins de levier des utilisateurs en revenus stables, devenant ainsi sa deuxième source de revenus principale dans un contexte de taux élevés.

-

Services d’abonnement : Lancé en 2016, Robinhood Gold propose des fonctionnalités premium telles que le dépôt instantané et le trading en dehors des heures boursières. Au premier trimestre 2025, le nombre d’utilisateurs Gold dépassait 3,2 millions. Ce succès marque une transition progressive de Robinhood d’une simple plateforme de trading vers un modèle de type « SaaS financier », visant à renforcer la fidélité et stabiliser les revenus.

3. Douleurs de croissance : crises et remises en question

Une croissance rapide entraîne inévitablement des difficultés. L’histoire de Robinhood est jalonnée de multiples crises :

-

Crise technologique et de contrôle des risques : En mars 2020, lors d’une journée record de hausse du marché américain, la plateforme a planté toute la journée, provoquant des poursuites collectives. La même année, un utilisateur de 20 ans s’est suicidé après avoir mal interprété le solde de son compte d’options, révélant un manque criant d’éducation financière et d’avertissements de risque derrière une interface « gamifiée ».

-

L’affaire GME et crise de confiance : L’épisode GameStop début 2021 a été un tournant critique. Alors que les petits investisseurs affrontaient Wall Street, Robinhood a brutalement bloqué l’achat d’actions populaires comme GME, accusé de « couper le réseau » et de trahir ses utilisateurs. Bien que la justification officielle invoquait les exigences de marge des chambres de compensation, l’étiquette de « spoliation des pauvres pour enrichir les riches » s’est ancrée durablement, sapant le fondement même de sa mission de « démocratisation financière ».

-

Pression réglementaire constante : Des amendes de FINRA liées au PFOF aux enquêtes de la SEC sur ses activités crypto, la régulation reste une épée de Damoclès suspendue au-dessus de Robinhood.

Ces crises ont mis en lumière les faiblesses structurelles de Robinhood : instabilité technique, déficiences dans la gestion des risques, et conflits potentiels entre son modèle économique et les intérêts des utilisateurs. Ce sont précisément ces traumatismes qui ont obligé Robinhood à chercher de nouveaux récits de croissance et une nouvelle direction stratégique, pour sortir de l’étiquette de « parc d’attractions pour Meme Stocks » et reconstruire la confiance du marché.

II. Aujourd’hui : All in Crypto — Ambition stratégique et logique commerciale de Robinhood

Cette section constitue le cœur de l’analyse, examinant en profondeur la stratégie actuelle de Robinhood centrée sur les RWA et les technologies crypto, décomposant sa logique commerciale et ses avantages concurrentiels.

1. Le pivot stratégique : Pourquoi les RWA et la tokenisation d’actions ?

Le pari de Robinhood sur les RWA et les technologies crypto n’est pas un caprice, mais découle de motivations financières profondes et d’une réflexion stratégique poussée.

« Nous avons l’opportunité de prouver au monde ce en quoi nous avons toujours cru : les cryptomonnaies vont bien au-delà de la spéculation. Elles ont le potentiel de devenir un pilier du système financier mondial. » — Vladimir Tenev, PDG de Robinhood

Motivation financière : le moteur principal

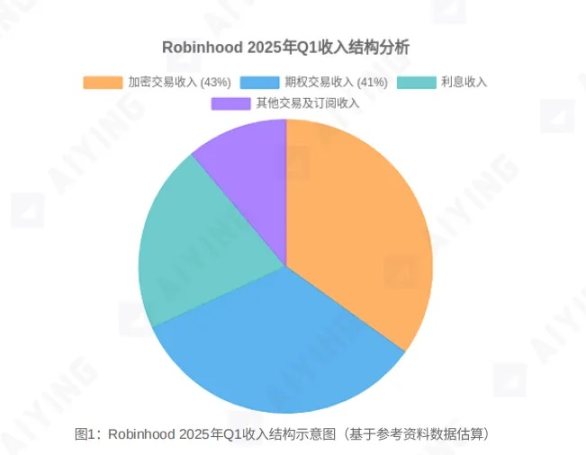

Les chiffres parlent d’eux-mêmes : l’activité crypto est désormais celle qui génère la marge la plus élevée. Au premier trimestre 2025, le trading crypto a rapporté 252 millions de dollars, soit 43 % des revenus issus du trading, dépassant pour la première fois les options. Plus significatif encore, sa marge brute est estimée à 45 fois celle du PFOF sur actions et 4,5 fois celle des options. Sous la double pression de la croissance et de la rentabilité, miser tout sur le crypto devient une nécessité stratégique.

Évolution du récit : du courtier au « pont »

Cette stratégie permet à Robinhood de se repositionner d’un « courtier controversé pour petits porteurs » vers un « pont reliant la finance traditionnelle (TradFi) au monde on-chain ». Cela lui permet non seulement de s’extraire de l’ombre réglementaire du PFOF et de l’étiquette cyclique des « Meme Stocks », mais aussi de pénétrer un marché potentiellement colossal — la numérisation et la tokenisation des actifs du monde réel, valant plusieurs milliers de milliards de dollars.

Objectif final : disloquer les infrastructures financières traditionnelles

Dans une lettre adressée à la SEC, Robinhood expose clairement sa vision de la tokenisation des RWA. Il soutient que la technologie blockchain peut permettre de :

-

Trading 24h/24 et 7j/7 : briser les barrières horaires des bourses traditionnelles.

-

Règlement quasi instantané : passer de T+2 à T+0, réduisant drastiquement le risque de contrepasse et les coûts opérationnels.

-

Fractionnement illimité de la propriété : permettre d’acheter des fractions d’actifs chers (immobilier, œuvres d’art), abaisser les seuils d’entrée.

-

Amélioration de la liquidité : créer des marchés plus larges pour des actifs traditionnellement peu liquides (capital-investissement).

-

Conformité automatisée : intégrer les règles réglementaires via des smart contracts, réduisant les coûts de conformité.

Cette vision vise à bouleverser radicalement l’inefficacité, les coûts élevés et les barrières d’accès du système actuel de trading boursier.

2. Le trio stratégique : comment atteindre ces objectifs ?

Pour concrétiser cette ambition, Robinhood a mis en place une stratégie en « trois piliers », passant de la couche applicative à la couche infrastructurelle.

Tokenisation d’actions (Stock Token)

C’est la « porte d’entrée » de sa stratégie RWA. En lançant des tokens d’actions américaines sur le marché européen, permettant un trading 24h/5 et le versement de dividendes, Robinhood mène une vaste campagne d’éducation du marché et de validation technologique. L’objectif est de connecter en douceur les actifs traditionnels au monde on-chain, facilitant l’adoption par les investisseurs habitués aux produits classiques.

Blockchain L2 propriétaire (Robinhood Chain)

C’est la décision la plus stratégique. En construisant sa propre blockchain Layer 2, basée sur la stack Arbitrum Orbit et optimisée pour les RWA, Robinhood passe du statut d’« application » à celui de « fournisseur d’infrastructure ». Posséder sa propre chaîne signifie contrôler les règles et diriger l’écosystème. À l’avenir, l’émission, le trading et le règlement de tous les actifs tokenisés s’effectueront en circuit fermé au sein de cet écosystème, créant ainsi une barrière technologique et commerciale puissante.

Plateformisation (Broker-as-a-Platform)

Par une série d’acquisitions (Bitstamp, WonderFi) et de lancements produits (contrats perpétuels, staking, conseiller AI Cortex, carte de crédit avec cashback en crypto), Robinhood construit une « plateforme universelle pilotée par le crypto ». Cette plateforme intègre trading, paiement, gestion d’actifs et infrastructure, couvrant tout le cycle de vie de l’utilisateur — de l’entrée en fonds au gain en valeur des actifs —, maximisant ainsi la valeur à vie du client (LTV).

3. Analyse comparative : Robinhood vs. Coinbase & courtiers traditionnels

La stratégie de Robinhood le place dans une position unique sur l’échiquier concurrentiel.

vs. Coinbase

-

Différence de trajectoire : Coinbase est une « exchange on-chain », centrée sur les actifs natifs du crypto, gagnant la confiance des institutions via la conformité. Robinhood, lui, est un « courtier on-chainisé », dont l’objectif est de « transformer le vieux monde » en y amenant les énormes volumes d’actifs traditionnels.

-

Avantages comparés : Coinbase excelle par ses racines profondes dans l’écosystème crypto, sa conformité rigoureuse et sa base clients institutionnels. Robinhood, en revanche, tire parti de sa base massive d’utilisateurs grand public, de son expérience produit exceptionnelle et d’une stratégie RWA plus audacieuse et focalisée.

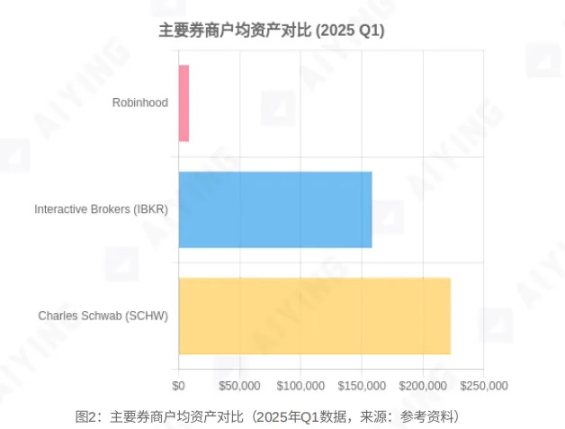

vs. Courtiers traditionnels (Schwab, IBKR)

-

Différence de modèle : Des courtiers comme Charles Schwab ou Interactive Brokers (IBKR) ciblent principalement les clients à haut patrimoine et les institutions, leurs revenus dépendant davantage des intérêts et des services de conseil. Robinhood, lui, sert des traders particuliers plus jeunes et actifs, dont les revenus dépendent surtout des commissions de trading (notamment en crypto).

-

Comparaison chiffrée : Selon des données tierces, Robinhood compte désormais plus des deux tiers du nombre de comptes de Schwab, mais la valeur moyenne par compte (AUC) n’atteint que 2 % environ de celle de Schwab. C’est à la fois une faiblesse et un potentiel de croissance. Ses nouveaux produits (compte IRA, carte de crédit) visent justement à augmenter l’encours et la fidélité des utilisateurs, envahissant ainsi le terrain des courtiers traditionnels. Quant à la croissance des revenus de trading — surtout en crypto — elle dépasse déjà largement celle des courtiers traditionnels.

III. Demain : La « première porte d’entrée » vers un nouvel ordre financier ? Opportunités et risques

Sur la base de l’analyse précédente, Aiying évalue les impacts potentiels du futur de Robinhood sur le marché, ainsi que les défis auxquels il fait face.

1. Impact potentiel sur la structure des marchés financiers

-

Siphonnage de la liquidité des altcoins : Lorsque les investisseurs peuvent trader facilement et légalement des tokens d’actions blue-chip (ex : OpenAI, SpaceX) adossés à de la valeur réelle, la demande pour les altcoins à haut risque et aux fondamentaux absents diminuera fortement. Le marché crypto pourrait alors se scinder entre « monnaies principales via ETF » et « monnaies d’infrastructure capables de relier TradFi », reléguant beaucoup d’altcoins à l’oubli.

-

Transformation des règles du trading boursier : Le trading 24h/7 brisera définitivement les limites des séances pré- et post-bourse. Cela aura un impact profond sur la répartition de la liquidité mondiale, la découverte des prix et même les stratégies des market-makers. La question « Pré-market : NASDAQ ou Robinhood ? » pourrait passer du statut de blague à celui de dilemme réel.

-

Accélération de l’entrée des géants de TradFi : La stratégie audacieuse de Robinhood agit comme un « poisson-choc », stimulant l’ensemble du secteur financier traditionnel. Son exploration forcera des acteurs comme JPMorgan ou Goldman Sachs à accélérer leurs propres projets de tokenisation, déclenchant une nouvelle course aux armements technologiques.

2. Opportunités et revalorisation potentielle pour Robinhood

En cas de réussite, Robinhood pourrait connaître une expansion massive.

Devenir la « première porte d’entrée » des RWA : Grâce à sa taille d’utilisateurs et à son expérience produit leader, Robinhood pourrait devenir le carrefour central reliant des milliers de milliards de dollars d’actifs réels au monde crypto. Il capterait ainsi simultanément le « transfert intergénérationnel de richesse » (84 000 milliards de dollars passant de la génération baby-boomer aux millennials) et l’« adoption du crypto », bénéficiant pleinement de ces deux tendances majeures.

Changement d’ancrage de valorisation : Sa logique de valorisation est en train de muter. Il n’est plus un simple courtier cyclique soumis aux volumes de trading et aux taux d’intérêt, mais une entreprise composite combinant des attributs SaaS (abonnement Gold), fintech (effet de plateforme) et infrastructure (valeur de la blockchain). Ce modèle multidimensionnel repousse considérablement son plafond de croissance, imposant au marché une nouvelle grille de lecture pour sa valorisation.

3. Risques persistants et défis majeurs

Le chemin vers ce rêve reste semé d’embûches. Trois défis cruciaux subsistent :

-

Incertitude réglementaire : C’est l’obstacle principal. Dans sa lettre à la SEC, Robinhood souligne explicitement les blocages actuels : quelle est la nature juridique d’un token RWA ? Comment un courtier peut-il respecter les règles de custody des actifs numériques (ex : Rule 15c3-3) ? Comment calculer les exigences de capital (Rule 15c3-1) ? Bien que le climat politique américain semble plus favorable au crypto, tout changement réglementaire pourrait être fatal.

-

Risque d’exécution et de concurrence : Construire une L2, intégrer Bitstamp, s’étendre globalement — chacune de ces étapes exige une capacité de gestion de projet et d’exécution hors pair. Parallèlement, la concurrence sera féroce, venant à la fois des natifs crypto (Coinbase, Kraken) et des géants de la finance traditionnelle désormais réveillés (Goldman, JPMorgan). « Qui le fait compte plus que ce qu’on fait » : Robinhood doit prouver qu’il possède non seulement la vision, mais aussi la capacité de livrer.

-

Fragilité intrinsèque du modèle : Malgré sa diversification, sa structure de revenus reste à court terme fortement dépendante des activités de trading volatiles, notamment le crypto. Ses résultats resteront donc sensibles aux cycles du marché. Réussir une innovation disruptive tout en bâtissant des sources de revenus plus stables et prévisibles est la clé de sa pérennité.

Conclusion : Une feuille de dessin pour un nouveau système financier

En rétrospective, Robinhood n’est plus ce simple « jouet pour petits porteurs » qui captivait l’attention avec ses « zéro commission » et son interface « gamifiée ». Il tente aujourd’hui, par un pari audacieux centré sur les RWA et les technologies crypto, de passer des marges du système financier vers son centre névralgique, devenant un « concepteur institutionnel » et un « fournisseur d’infrastructure » à la frontière entre ancien et nouveau monde financier.

Son objectif dépasse largement les simples fonctionnalités comme le trading 24h/24 ou le règlement instantané. Il vise rien moins que la reconstruction des règles fondamentales d’émission, de trading et de règlement des actifs — transformant les règles closes, coûteuses et inefficaces de la finance traditionnelle en une logique financière nouvelle, ouverte, programmable et composable.

Le succès ou l’échec de cette transformation déterminera non seulement l’avenir de Robinhood, mais influencera aussi profondément l’évolution des marchés financiers mondiaux au cours des dix prochaines années. Pour les investisseurs et observateurs, Robinhood n’est plus seulement un ticker boursier, mais une « feuille de dessin » vivante, pleine de potentiel, pour observer la forme future de la finance. La volatilité persistera, mais l’espace pour l’arbitrage institutionnel ne fait que s’ouvrir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News