72 demandes de fonds négociés en cryptomonnaies : création de valeur réelle ou spéculation déguisée sous un manteau réglementaire ?

TechFlow SélectionTechFlow Sélection

72 demandes de fonds négociés en cryptomonnaies : création de valeur réelle ou spéculation déguisée sous un manteau réglementaire ?

L'engouement pour les ETF sur les altcoins est en train de transformer la logique de l'investissement cryptographique.

Rédaction : Thejaswini MA

Traduction : AididiaoJP, Foresight News

Cela crée-t-il une valeur réelle ou revêt-il simplement la spéculation d’un manteau de légitimité réglementaire ?

Janvier 2024 semble appartenir à une vie antérieure. Bien que seulement 18 mois se soient écoulés, cela fait l’effet d’un siècle. Pour les cryptomonnaies, cette période a été tout simplement épique.

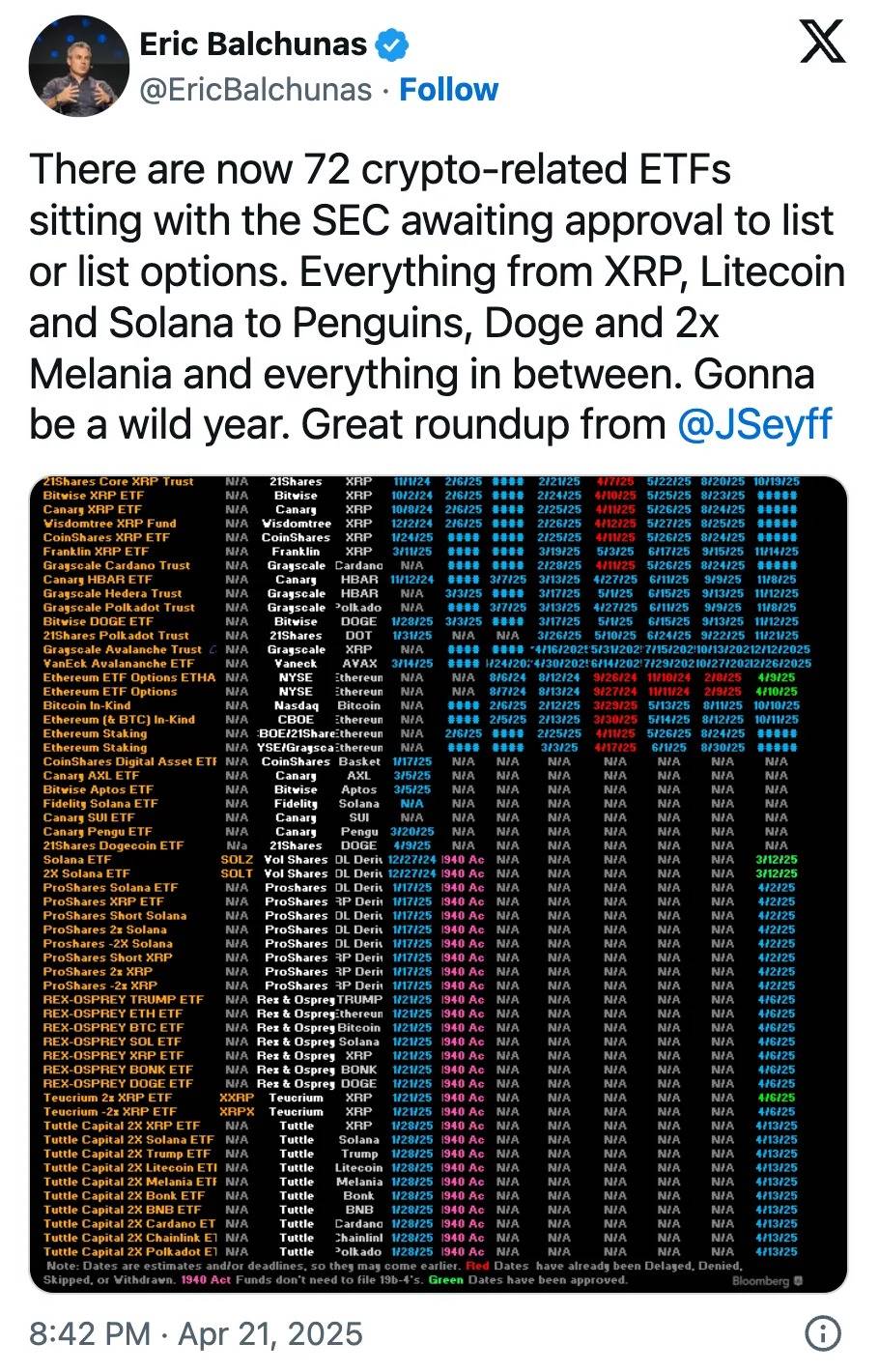

Le 11 janvier 2024, les ETF Bitcoin au comptant ont débarqué à Wall Street. Environ six mois plus tard, le 23 juillet, les ETF Ethereum sont entrés en scène. Aujourd’hui, le bureau de la Securities and Exchange Commission (SEC) est submergé par 72 demandes d’ETF cryptos, et ce nombre continue de croître.

Du Solana au Dogecoin, du XRP aux Pudgy Penguins, les sociétés de gestion d’actifs transforment toutes sortes d’actifs numériques en produits financiers conformes à la réglementation. Les analystes de Bloomberg, Eric Balchunas et James Seyffart, ont relevé la probabilité d'approbation des candidatures à « plus de 90 % », annonçant ainsi l’expansion la plus massive de l’histoire des produits d’investissement crypto.

Si 2024 fut une année de survie ardue, alors 2025 sera celle de la conquête généralisée.

Le festin des ETF Bitcoin : 107 milliards de dollars

Pour comprendre l’importance des ETF sur les altcoins, il faut d’abord voir comment les ETF Bitcoin au comptant ont bouleversé toutes les attentes et réécrit les règles du jeu de la gestion d’actifs.

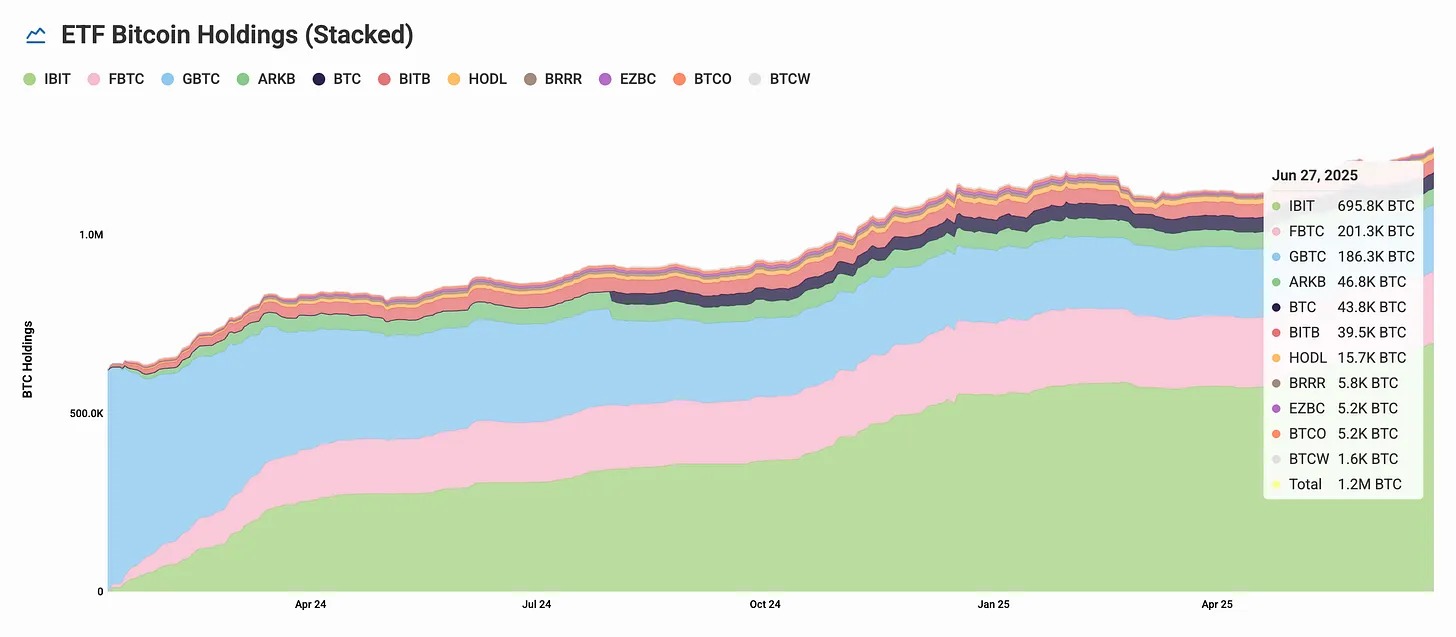

En seulement un an, les ETF Bitcoin ont levé 107 milliards de dollars, devenant ainsi le lancement d’ETF le plus réussi de l’histoire. Dix-huit mois plus tard, leurs actifs sous gestion atteignent désormais 133 milliards de dollars.

L’IBIT de BlackRock détient à lui seul 694 400 bitcoins, d’une valeur supérieure à 74 milliards de dollars. L’ensemble des ETF Bitcoin contrôle collectivement 1,23 million de BTC, soit environ 6,2 % de l’offre en circulation.

Quand l’ETF Bitcoin de BlackRock a franchi la barre des 70 milliards de dollars à une vitesse record, il a prouvé que la demande d’exposition aux cryptos via des instruments traditionnels était réelle, massive et loin d’être saturée. Institutions et particuliers font tous la queue pour entrer. Ce succès alimente un cercle vertueux : les ETF accumulent, réduisant les soldes de BTC sur les exchanges ; la détention institutionnelle augmente rapidement ; la stabilité des prix du Bitcoin s’améliore ; et l’ensemble du marché crypto gagne en légitimité réglementaire comme jamais auparavant. Même en cas de volatilité, les flux institutionnels continuent d’affluer. Il ne s’agit plus ici de traders intraday ou d’investisseurs spéculatifs individuels, mais de fonds de pension, de family offices et de fonds souverains qui considèrent désormais le Bitcoin comme une classe d’actifs légitime.

C’est précisément ce succès qui a conduit, à avril, à l’accumulation de quelque 72 demandes d’ETF altcoins sur le bureau de la SEC.

Quelle est la valeur ajoutée des ETF ?

Puisqu’on peut acheter directement des altcoins sur les exchanges, quel est l’intérêt des ETF ? C’est justement là que réside la logique de l’adoption généralisée. Les ETF constituent un jalon décisif pour les cryptomonnaies.

Ils permettent aux actifs numériques d’être négociés légalement sur les bourses traditionnelles, offrant aux investisseurs la possibilité d’acheter et vendre des cryptos via un compte boursier classique. Pour la grande majorité des investisseurs non familiers avec la technologie blockchain, c’est une véritable manne. Plus besoin de créer un portefeuille, de sauvegarder ses clés privées ni de gérer les complexités techniques de la blockchain. Même en franchissant le seuil du portefeuille, on reste exposé aux risques permanents de piratage, de perte de clé privée ou d’effondrement d’un exchange. Les ETF prennent en charge la garde et la sécurité pour l’investisseur, offrant un actif très liquide coté sur les principales bourses.

La ruée vers l’or des altcoins

La liste des candidatures révèle la diversité des actifs cryptos bientôt régulés. Des géants tels que VanEck, Grayscale, Bitwise et Franklin Templeton ont déjà déposé des demandes pour des ETF Solana, dont la probabilité d’approbation est évaluée à 90 %. Neuf institutions, dont le nouvel arrivant Invesco Galaxy (avec le code projeté QSOL), se disputent déjà la part du gâteau SOL.

XRP suit de près, avec plusieurs demandes visant ce jeton axé sur les paiements. Les ETF Cardano, Litecoin et Avalanche sont également en cours d’examen.

Même les memecoins n’y échappent pas. De grands émetteurs ont déjà soumis des demandes pour des ETF Dogecoin et PENGU. « Personne n’a encore demandé un ETF Fartcoin », plaisante Eric Balchunas de Bloomberg sur X.

Pourquoi cet essor soudain maintenant ? C’est le résultat d’une convergence de multiples facteurs. La politique pro-crypto de l’administration Trump marque un virage réglementaire. Le nouveau président de la SEC, Paul Atkins, a mis fin à l’approche de Gary Gensler basée sur « l’application de la loi plutôt que la réglementation » et a créé un groupe de travail crypto pour élaborer des règles claires.

Le dégel réglementaire culmine dans la dernière déclaration de la SEC selon laquelle « les activités de mise en gage (staking) au sein des protocoles » ne constituent pas une émission de titres, renversant complètement la politique précédente qui ciblait des fournisseurs comme Kraken ou Coinbase.

L’aval institutionnel accordé au Bitcoin et aux altcoins, combiné à la vague de trésoreries d’entreprises adoptant les cryptos et aux résultats d’un sondage de Bitwise montrant que 56 % des conseillers financiers sont prêts à allouer des cryptos, a généré une demande croissante de diversification au-delà du Bitcoin et de l’Ethereum.

Mise à l’épreuve de la demande

Bien que les ETF Bitcoin aient prouvé la réalité de la demande institutionnelle, les analyses préliminaires indiquent que les ETF altcoins feront face à un destin bien différent.

Katalin Tischhauser, responsable de la recherche chez Sygnum Bank, prévoit que les afflux totaux vers les ETF altcoins s’élèveront à environ « quelques centaines de millions à un milliard de dollars », une fraction infime des 107 milliards levés par les ETF Bitcoin.

Les estimations les plus optimistes montrent que la taille totale des ETF altcoins peinera à atteindre 1 % de celle du Bitcoin. Sur le plan fondamental, cette différence est parfaitement compréhensible.

La comparaison avec Ethereum est encore plus cruelle. Deuxième cryptomonnaie mondiale, l’ETF Ethereum a attiré seulement environ 4 milliards de dollars nets en 231 jours de négociation, soit à peine 3 % des 133,3 milliards du Bitcoin. Malgré un afflux récent de 1 milliard en 15 séances, l’attrait institutionnel d’Ethereum reste nettement inférieur à celui du Bitcoin, présageant une concurrence féroce pour capter l’attention des investisseurs dans le segment des altcoins.

Le Bitcoin a conquis les institutions grâce à son avantage de premier entrant, sa clarté réglementaire et sa narration simple de « or numérique ». Or, aujourd’hui, 72 candidats se battent pour un marché qui ne peut probablement accueillir qu’un petit nombre de gagnants.

Le staking change la donne

Un facteur clé pourrait distinguer les ETF altcoins des produits Bitcoin : la génération de rendement via le staking. L’assouplissement de la SEC sur le staking ouvre de nouvelles possibilités aux ETF : détenir des actifs mis en jeu et distribuer les récompenses aux investisseurs.

Actuellement, le rendement annuel du staking Ethereum tourne autour de 2,5 à 2,7 %. Après déduction des frais de gestion et des coûts opérationnels de l’ETF, le rendement net pour l’investisseur pourrait être de 1,9 à 2,2 %. Certes modeste selon les standards des placements à revenu fixe traditionnels, mais fortement attractif lorsqu’il est combiné à une appréciation potentielle du prix.

Solana offre des opportunités similaires. Cela crée un nouveau modèle économique pour les émetteurs d’ETF et une nouvelle valeur pour les investisseurs. Un ETF doté de fonctionnalités de staking n’est plus seulement un outil d’exposition au prix, mais un actif productif générant un revenu passif.

Plusieurs demandes d’ETF Solana incluent explicitement des clauses de staking, les émetteurs prévoyant de mettre en jeu entre 50 et 70 % des actifs tout en conservant une réserve de liquidité. Le document de demande de l’ETF Solana d’Invesco Galaxy mentionne spécifiquement l’utilisation de « fournisseurs de staking de confiance » pour générer des revenus supplémentaires.

Mais le staking ajoute aussi de la complexité opérationnelle. Les gestionnaires d’ETF détenant des actifs en staking doivent relever plusieurs défis : maintenir suffisamment d’actifs non engagés pour faire face aux rachats, tout en maximisant le ratio de staking pour augmenter le rendement ; gérer le risque de « slashing » (réduction pénalisée), lorsque les validateurs commettent des erreurs ou violent les règles, entraînant une perte financière. Gérer des nœuds validateurs exige une expertise technique pointue et une infrastructure fiable. En somme, gérer un ETF crypto avec staking revient à marcher sur un fil, faisable mais extrêmement difficile.

Les ETF Bitcoin et Ethereum approuvés jusqu’à présent n’incluaient pas cette option, car sous la direction de Gary Gensler, la SEC estimait que le staking violait la loi sur les valeurs mobilières en constituant une émission non enregistrée de titres.

La guerre des frais

Les 72 demandes inévitablement déclencheront une guerre des frais. Quand de nombreux produits se disputent un flux limité de capitaux institutionnels, le prix devient un critère différenciant crucial. Le taux de gestion typique d’un ETF crypto se situe entre 0,15 % et 1,5 %, mais la concurrence pourrait le faire chuter davantage.

Certains émetteurs pourraient même subventionner les frais avec les revenus du staking, proposant des produits à frais nuls voire négatifs pour attirer les capitaux. Sur le marché canadien, plusieurs ETF Solana ont déjà lancé des offres avec exonération temporaire des frais de gestion.

Cette compression des frais bénéficie aux investisseurs, mais réduit drastiquement la marge bénéficiaire des émetteurs. Seules les entreprises les plus grandes et les plus efficaces survivront. On assistera probablement à des fusions, des retraits et des reconversions, jusqu’à ce que le marché couronne ses vainqueurs.

Opinion

La frénésie autour des ETF altcoins est en train de transformer la logique de l’investissement crypto.

Les ETF Bitcoin ont connu un immense succès. Les ETF Ethereum offrent une alternative, mais leur impact reste mitigé en raison de leur complexité et de rendements décevants. Aujourd’hui, les sociétés de gestion d’actifs parient sur la spécificité de chaque cryptomonnaie.

Solana mise sur la vitesse, XRP sur les paiements, Cardano sur la « rigueur académique », et même Dogecoin raconte une histoire d’adoption grand public. Cela a du sens pour construire un portefeuille. Les cryptomonnaies ne sont plus un actif marginal unique, mais se sont scindées en des dizaines d’actifs distincts aux profils de risque et aux cas d’usage variés.

En tant que cryptomonnaie la plus valorisée, le Bitcoin est devenu pour de nombreux investisseurs boursiers une extension naturelle de leur portefeuille traditionnel, offrant à la fois une diversification et une couverture contre l’incertitude du marché. À l’inverse, Ethereum, malgré sa deuxième place, n’a pas réussi à intégrer pleinement le mainstream : la plupart des particuliers et institutions n’en font pas un pilier de leur allocation.

Les ETF altcoins devront offrir une valeur différenciée pour éviter de reproduire l’échec relatif des ETF Ethereum.

Mais cela reflète aussi une dérive progressive par rapport aux principes fondateurs du secteur. Quand les memecoins ont droit à un ETF, quand 72 produits rivalisent d’originalité, quand la guerre des frais ressemble à une course aux marges dignes du commerce des matières premières, le secteur est devenu totalement mainstream.

La question demeure : cela crée-t-il une valeur réelle, ou revêt-il simplement la spéculation d’un manteau de légitimité réglementaire ? La réponse dépend sans doute du point de vue. Les sociétés de gestion d’actifs y voient une nouvelle source de revenus dans un marché saturé, tandis que les investisseurs y trouvent un accès facile aux cryptos via des produits familiers.

Le marché tranchera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News