Reconsidérer le dilemme des stablecoins : le déclin actuel de la décentralisation

TechFlow SélectionTechFlow Sélection

Reconsidérer le dilemme des stablecoins : le déclin actuel de la décentralisation

Outre la spéculation, les stablecoins sont l'un des rares produits du domaine des cryptomonnaies à présenter un ajustement clair entre produit et marché (PMF).

Rédaction : Chilla

Traduction : Block unicorn

Préambule

Les stablecoins attirent beaucoup d'attention, et ce n'est pas sans raison. Au-delà de la spéculation, ils comptent parmi les rares produits du domaine cryptographique à bénéficier d'une adéquation claire entre produit et marché (PMF). Aujourd'hui, tout le monde parle des milliers de milliards de dollars en stablecoins qui devraient affluer vers les marchés de la finance traditionnelle (TradFi) au cours des cinq prochaines années.

Cependant, tout ce qui brille n'est pas or.

Le dilemme initial des stablecoins

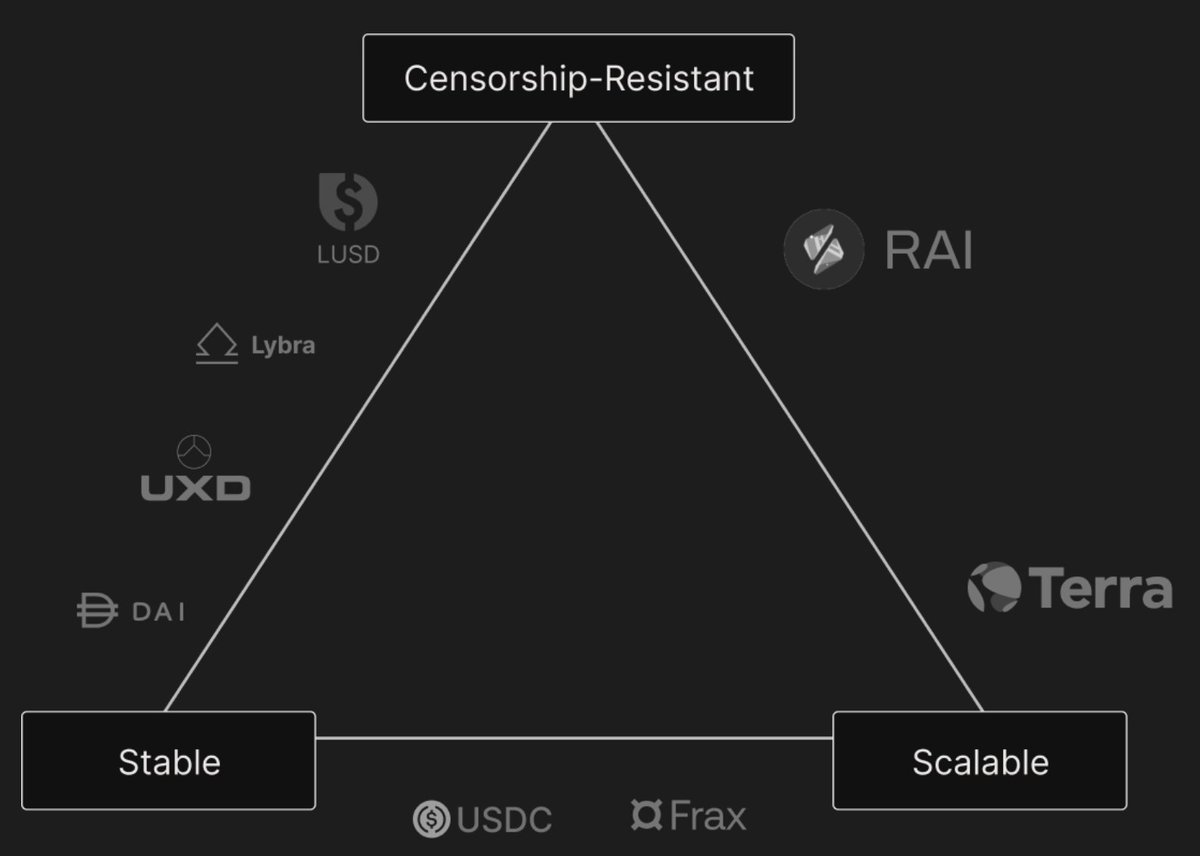

Les nouveaux projets utilisent souvent des graphiques pour illustrer leur positionnement par rapport à leurs principaux concurrents. Ce qui frappe immédiatement – mais est souvent passé sous silence – c’est le recul manifeste récent en matière de décentralisation.

Le marché évolue et mûrit. La nécessité de l’évolutivité entre en collision avec les rêves anarchistes du passé. Pourtant, un certain équilibre devrait être trouvé.

Initialement, le dilemme du stablecoin reposait sur trois concepts fondamentaux :

-

Stabilité du prix : le stablecoin maintient une valeur stable (généralement indexée sur le dollar).

-

Décentralisation : absence de contrôle par une entité unique, offrant résistance à la censure et caractère non nécessitant de confiance.

-

Efficacité du capital : capacité à maintenir le peg sans avoir besoin d'une surcollatéralisation excessive.

Pourtant, après plusieurs expériences controversées, l'évolutivité reste un défi. En conséquence, ces concepts continuent d’évoluer pour s’adapter à ces contraintes.

L'image ci-dessus provient de l'un des principaux projets de stablecoin des dernières années. Elle mérite d'être saluée, notamment pour sa stratégie audacieuse qui va au-delà du simple statut de stablecoin afin de devenir bien plus qu’un simple actif.

Néanmoins, on constate que la stabilité des prix demeure inchangée. L'efficacité du capital peut être assimilée à l’évolutivité. Mais la décentralisation a été remplacée par la résistance à la censure.

La résistance à la censure est une caractéristique fondamentale de la cryptomonnaie, mais comparée à la notion de décentralisation, elle n'en constitue qu'une sous-catégorie. En effet, les nouveaux stablecoins (à l'exception notable de Liquity et ses forks, ainsi que quelques autres exemples isolés) présentent tous un certain degré de centralisation.

Par exemple, même si ces projets utilisent des exchanges décentralisés (DEX), il existe toujours une équipe chargée de gérer les stratégies, cherchant des rendements et les redistribuant aux détenteurs, qui jouent alors essentiellement le rôle d'actionnaires. Dans ce cas, l'évolutivité découle de la quantité de rendement générée, et non de la composable dans DeFi.

La véritable décentralisation a donc subi un revers.

Motivations

Trop de rêves, trop peu de réalité. Le jeudi 12 mars 2020, suite à la pandémie de Covid-19, tout le marché s'effondra, et le sort de DAI est bien connu. Depuis lors, les réserves se sont principalement déplacées vers USDC, faisant de celui-ci une alternative, reconnaissant ainsi implicitement l’échec de la décentralisation face à la domination de Circle et Tether. Parallèlement, les tentatives de stablecoins algorithmiques comme UST ou de stablecoins rebase comme Ampleforth n'ont pas du tout atteint leurs objectifs. Ensuite, la réglementation a encore aggravé la situation. Pendant ce temps, la montée des stablecoins institutionnels a freiné l'expérimentation.

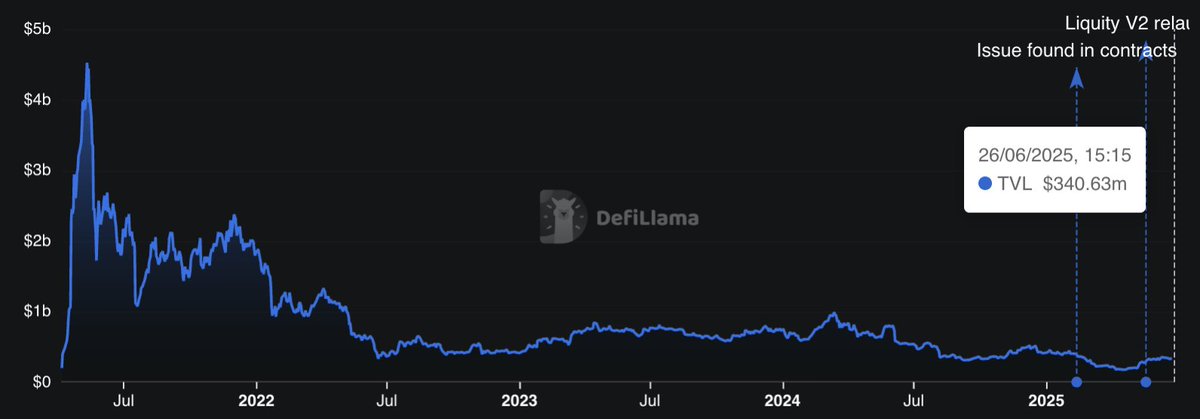

Pourtant, l’un de ces projets a réussi à croître. Liquity s'est distingué grâce à l'immuabilité de ses contrats et à l'utilisation de l'Ethereum comme collatéral, poussant vers une décentralisation pure. Toutefois, son évolutivité restait limitée.

Récemment, ils ont lancé V2, renforçant la sécurité du peg par plusieurs améliorations, tout en offrant une plus grande flexibilité sur les taux lors de la création de leur nouveau stablecoin BOLD.

Cependant, plusieurs facteurs limitent sa croissance. Comparé à USDT et USDC, qui offrent une efficacité de capital élevée sans distribution de rendement, le ratio prêt-valeur (LTV) de son stablecoin tourne autour de 90 %, ce qui n'est pas très élevé. En outre, ses concurrents directs offrant un rendement intégré, tels qu’Ethena, Usual ou Resolv, atteignent un LTV de 100 %.

Mais le problème principal pourrait être l’absence d’un modèle de distribution à grande échelle. Restant étroitement lié à la communauté Ethereum précoce, il accorde peu d’attention à des cas d’usage comme la diffusion sur les DEX. Bien que l’atmosphère cypherpunk corresponde à l’esprit cryptographique, sans équilibre avec l’adoption par DeFi ou les particuliers, cela risque de limiter sa croissance vers le grand public.

Bien que sa valeur totale verrouillée (TVL) soit modeste, Liquity est l’un des projets dont les forks cumulent la plus forte TVL dans l’écosystème cryptographique, avec un total combiné de 370 millions de dollars pour les versions V1 et V2 – un chiffre fascinant.

Le GENIUS Act

Ce texte législatif devrait apporter davantage de stabilité et de reconnaissance aux stablecoins américains, mais en même temps, il ne concerne que les stablecoins traditionnels, adossés à des monnaies fiduciaires et émis par des entités autorisées et réglementées.

Tout stablecoin décentralisé, adossé à des cryptomonnaies ou algorithmique tombe soit dans un flou réglementaire, soit est carrément exclu.

Proposition de valeur et distribution

Les stablecoins sont les pelles pour exploiter la mine d’or. Certains projets sont hybrides, principalement orientés vers les institutions (par exemple BUIDL de BlackRock ou USD1 de World Liberty Financial), visant à conquérir le terrain de la finance traditionnelle (TradFi) ; d’autres proviennent du Web2.0 (comme PYUSD de PayPal), cherchant à élargir leur marché potentiel total (TAM) en s’imposant auprès des utilisateurs natifs de la crypto, mais rencontrent des difficultés d’évolutivité faute d’expérience dans ce nouvel environnement.

Ensuite, certains projets concentrent leur attention sur la stratégie sous-jacente : les actifs réels (RWA), comme USDY d’Ondo ou USDO de Usual, visant à générer des rendements durables basés sur des valeurs du monde réel (tant que les taux d’intérêt restent élevés) ; ou encore les stratégies Delta-Neutral comme USDe d’Ethena ou USR de Resolv, axées sur la création de rendement pour les détenteurs.

Tous ces projets ont un point commun, à des degrés divers : la centralisation.

Même ceux centrés sur la finance décentralisée (DeFi), comme les stratégies Delta-Neutral, sont gérés par des équipes internes. Bien qu'ils exploitent Ethereum en arrière-plan, la gestion globale reste centralisée. En réalité, ces projets devraient théoriquement être classés comme des produits dérivés plutôt que comme des stablecoins, mais c’est là un sujet que j’ai déjà abordé précédemment.

De nouveaux écosystèmes comme MegaETH et HyperEVM relancent aussi l’espoir.

Par exemple, CapMoney adoptera initialement un mécanisme décisionnel centralisé, avec pour objectif de progressivement décentraliser grâce à la sécurité économique fournie par Eigen Layer. De plus, des forks de Liquity comme Felix Protocol connaissent une croissance significative et s’imposent comme stablecoin natif de cette chaîne.

Ces projets choisissent de se concentrer sur des modèles de distribution ancrés sur des blockchains émergentes, tirant parti de l’« effet de nouveauté ».

Conclusion

La centralisation en soi n’est pas nécessairement négative. Pour les projets, elle est plus simple, plus contrôlable, plus évolutible et mieux adaptée à la réglementation.

Cependant, elle trahit l’esprit originel de la cryptomonnaie. Qu’est-ce qui garantit qu’un stablecoin soit véritablement résistant à la censure ? Qu’il soit réellement un actif appartenant à ses utilisateurs ? Aucun stablecoin centralisé ne peut tenir une telle promesse.

Par conséquent, malgré l’attrait des nouvelles alternatives, nous ne devrions pas oublier le dilemme initial du stablecoin :

-

Stabilité du prix

-

Décentralisation

-

Efficacité du capital

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News