Trader de Goldman Sachs : L'investissement le plus judicieux n'est pas la certitude, mais la force qui façonne l'avenir

TechFlow SélectionTechFlow Sélection

Trader de Goldman Sachs : L'investissement le plus judicieux n'est pas la certitude, mais la force qui façonne l'avenir

Schiavone estime que, dans un monde façonné par les croyances, accéléré par l'imagination et rendu instable par des interventions monétaires répétées, le meilleur investissement n'est pas la certitude (obligations), mais bien les forces qui façonneront l'avenir.

Rédaction : Li Xiaoyin, Wall Street Insights

Un éminent trader macro de Goldman Sachs a lancé une thèse percutante : la stratégie du « trend following » ne fonctionne plus. Il faut désormais apprendre à interpréter en temps réel les « points d'inflexion macroéconomiques ».

Récemment, Paolo Schiavone, un vétéran trader macro chez Goldman Sachs, a déclaré que les marchés sont passés d’une phase de crise en avril à une phase de « réponse » face aux premières baisses de taux de la Réserve fédérale. Ce contexte macroéconomique stimule une forte revalorisation des actifs risqués. Selon lui, le moteur principal des marchés n’est plus la tendance, l’évaluation ou la liquidité pure, mais bien la capacité à détecter avec acuité les changements dans l’environnement macroéconomique.

Il souligne que, particulièrement alors que les investisseurs restent positionnés de manière défensive, le « chemin le plus douloureux » pour le marché pourrait être une montée brutale par manque de couverture (short squeeze), poussant l’indice S&P 500 vers une zone « Goldilocks » comprise entre 6400 et 6700 points.

Ce trader de Goldman note que la domination des stratégies macro systématiques est en recul, les actifs gérés ayant diminué d’environ un tiers par rapport à leur pic. Le comportement du marché repose désormais davantage sur le jugement subjectif et la gestion des positions que sur le suivi automatisé des tendances.

Selon Schiavone, au fur et à mesure que nous avançons en 2025, les marchés s’éloignent des scénarios traditionnels pour entrer dans une nouvelle ère dominée par les changements de politique, les événements et les jeux psychologiques.

Changement d’environnement macro : de la crise à la phase de réponse

Depuis l’apogée des fonds macro systématiques en 2021-2022, le paysage des marchés a profondément évolué.

Schiavone indique qu’avril marquait la phase de crise, caractérisée par un ralentissement économique et une vulnérabilité des classes d’actifs, tandis qu’on est désormais entré dans une « phase de réponse ». La politique des banques centrales mondiales accélère son virage : la Fed est passée d’une posture d’attente en 2024 à des ajustements adaptatifs. Une baisse des taux en septembre est désormais quasi certaine, et celle de juillet est également envisagée.

En conséquence, les conditions financières se sont nettement assouplies : baisse des rendements longs, resserrement des spreads de crédit, dollar affaibli, et amélioration de la dynamique des salaires réels.

Ce contexte soutient la revalorisation haussière des actifs risqués. Les marchés actions approchent des sommets historiques, la volatilité diminue, et les obligations à haut rendement ainsi que les secteurs spéculatifs (comme la biotechnologie ou les retardataires de l’intelligence artificielle) retrouvent de la vigueur.

Même si les données immobilières et certaines indicateurs du marché du travail restent faibles, les conditions financières accommodantes l’emportent temporairement sur ces éléments négatifs.

Évolution des signaux du marché : du suivi des tendances à l’interprétation contextuelle

Durant l’ère du QE (quantitative easing), la liquidité dominait les fondamentaux, et les stratégies de suivi des tendances régnaient en maître : les mouvements de prix expliquaient presque tout.

Toutefois, Schiavone insiste sur le fait que la liquidité n’est plus la seule force motrice. Les politiques budgétaires, les facteurs géopolitiques et les mécanismes de réaction de la Fed redeviennent des déterminants clés. Les récits de marché changent rapidement, les mouvements de prix deviennent plus trompeurs, et les traders doivent passer d’un mode automatisé à une lecture en temps réel des inflexions macro.

Le changement de mentalité se reflète aussi dans une redéfinition de la notion de marché haussier et baissier.

Traditionnellement, on définissait les marchés haussiers et baissiers par une variation de prix de ±20 %. Mais désormais, il convient de se concentrer sur la fonction de réponse du marché : on parle de marché haussier quand les bonnes nouvelles font grimper les cours et les mauvaises sont ignorées ; inversement pour un marché baissier. Actuellement, les signaux de prix indiquent un ton haussier, mais cela doit être interprété selon le contexte, et non selon la simple inertie.

Ce changement psychologique représente un nouveau défi pour les investisseurs : les traders qui comptaient auparavant sur les signaux techniques et les filtres de volatilité doivent maintenant s’adapter à un marché macro piloté par les événements.

Schiavone met en garde : les plus forts rendements pourraient ne pas provenir de tendances linéaires, mais de la détection précoce d’un changement de cap de la banque centrale, d’un point d’inflexion de l’inflation ou d’un retournement de la confiance des consommateurs.

L’investissement le plus intelligent n’est pas la certitude, mais l’avenir

Dans ce nouveau contexte, Schiavone souligne que l’influence des fonds macro systématiques s’affaiblit.

On estime que leurs encours ont chuté d’environ un tiers par rapport à leur niveau maximal, et ils ne dominent plus les flux de marché. À leur place, ce sont désormais les interactions entre politique, narration, positionnements et événements imprévus qui tirent les prix.

Il identifie comme « éléphants » (forces majeures) les investissements liés au Royaume-Uni, à l’intelligence artificielle, à la Chine, à la biotechnologie, au real brésilien et au bitcoin. Il mise particulièrement sur le bitcoin et les technologies similaires, qu’il considère comme l’expression profonde de cette nouvelle ère.

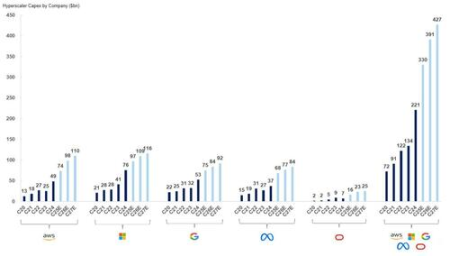

Les domaines liés à l’IA connaissent également une forte dynamique. Selon les calculs de Schiavone, les dépenses d’investissement totales des grands opérateurs américains de centres de données ont atteint environ 477 milliards de dollars entre 2022 et 2024, et devraient atteindre 1 150 milliards de dollars entre 2025 et 2027, témoignant d’une confiance ferme dans les technologies futures.

Pour les investisseurs, le marché haussier actuel ne découle pas de l’euphorie, mais d’un sentiment de soulagement face aux politiques accommodantes.

Schiavone insiste : dans une ère façonnée par la croyance, accélérée par l’imagination et rendue instable par des interventions monétaires répétées, l’investissement le plus intelligent n’est pas la certitude (obligations), mais bien les forces qui façonnent l’avenir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News