Nouveau sommet du CRCL, les cadres de Circle et les investisseurs en capital-risque vendent massivement pour 2 milliards de dollars

TechFlow SélectionTechFlow Sélection

Nouveau sommet du CRCL, les cadres de Circle et les investisseurs en capital-risque vendent massivement pour 2 milliards de dollars

Même si vous êtes fondateur, vous pourriez sous-estimer la cupidité du marché face à un marché haussier.

Rédaction : Protos

Traduction : Ismay, BlockBeats

Éditorial : Depuis son introduction en bourse, le cours de l'action Circle (CRCL) ne cesse de grimper, passant de son prix initial de 29,30 $ à environ 300 $, faisant de l'entreprise l'un des plus grands gagnants à l'intersection entre Wall Street et l'écosystème crypto. Pourtant, parmi les cadres dirigeants et investisseurs en capital-risque ayant accompagné le projet dès ses débuts, beaucoup sont devenus les « perdants » de cette flambée boursière. Nombre d'entre eux ont choisi de vendre leurs actions dès le jour de l'introduction, manquant ainsi, en seulement deux semaines, des gains potentiels à hauteur d'un milliard de dollars. Cette situation révèle non seulement une grave erreur d’anticipation sur les attentes du marché, mais reflète aussi un fossé cognitif croissant entre les marchés primaire et secondaire à l'ère de la finance cryptographique. Quand même les fondateurs sous-estiment la véritable valeur de leur propre action, il est peut-être temps de se demander : dans cet âge dominé par les récits et les leviers émotionnels, qui détient vraiment l'argent intelligent ?

Ce qui suit est le texte original :

Les cadres dirigeants et investisseurs en capital-risque ayant choisi de vendre leurs actions lors de l’introduction en bourse de Circle (ticker : CRCL) ont raté une envolée spectaculaire comparable à un lancement de fusée.

À compter du 6 juin 2025, le gain potentiel perdu par ces vendeurs précoces s'élève à 1,9 milliard de dollars. Plutôt que de dire qu'ils ont vendu, on pourrait presque dire qu'ils ont « perdu en n'achetant pas » – leur décision s'avère particulièrement coûteuse.

Ils ont réalisé leurs bénéfices à 29,30 $ par action, empochant environ 270 millions de dollars au total. Mais s'ils avaient conservé leurs titres quelques semaines de plus, la valeur de leurs actions aurait atteint plusieurs milliards de dollars.

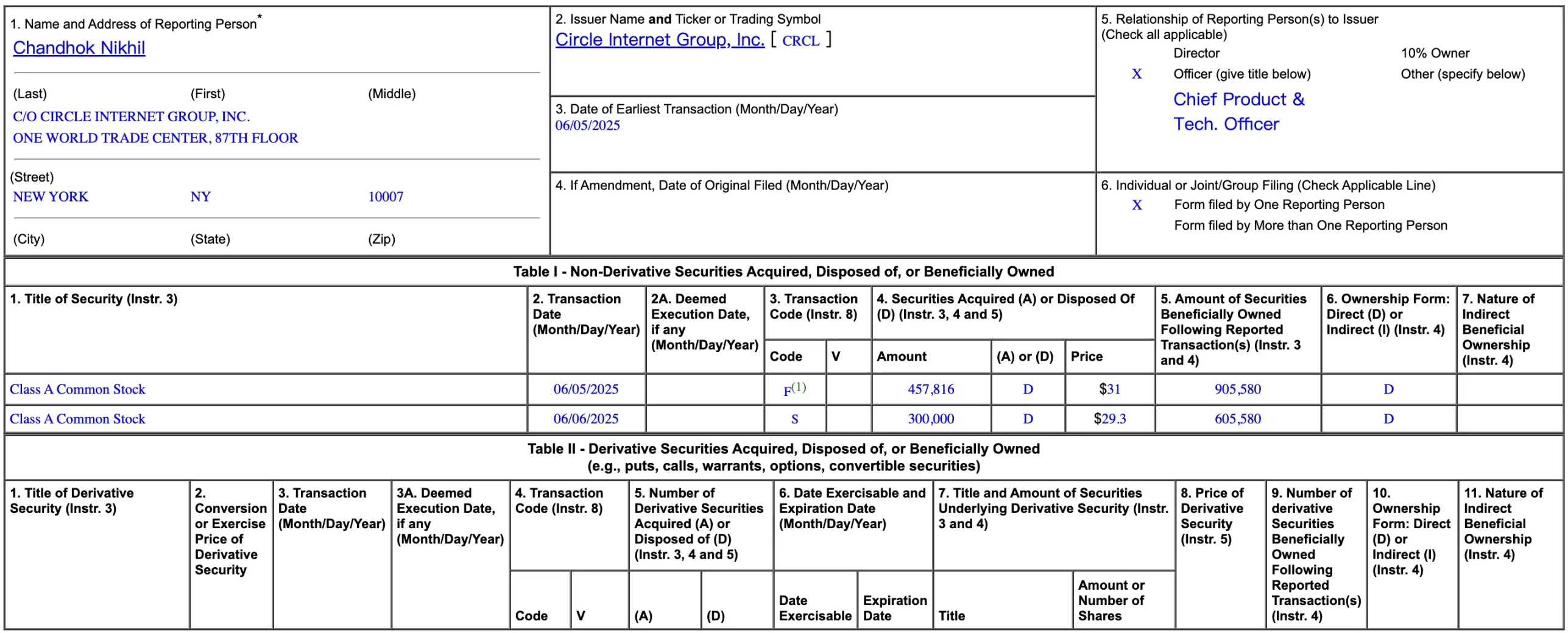

Prenons l'exemple du directeur produit et technologie de Circle, qui a vendu 300 000 actions ordinaires de classe A lors de l'IPO à 29,30 $ pièce. S’il avait gardé ces actions, elles auraient atteint une valeur de 240,28 $ chacune à la clôture de vendredi dernier. Autrement dit, il a personnellement perdu près de 63 millions de dollars de gains potentiels.

Le directeur financier de Circle a également vendu 200 000 actions au même prix lors de l’IPO, manquant ainsi environ 42 millions de dollars de plus-value.

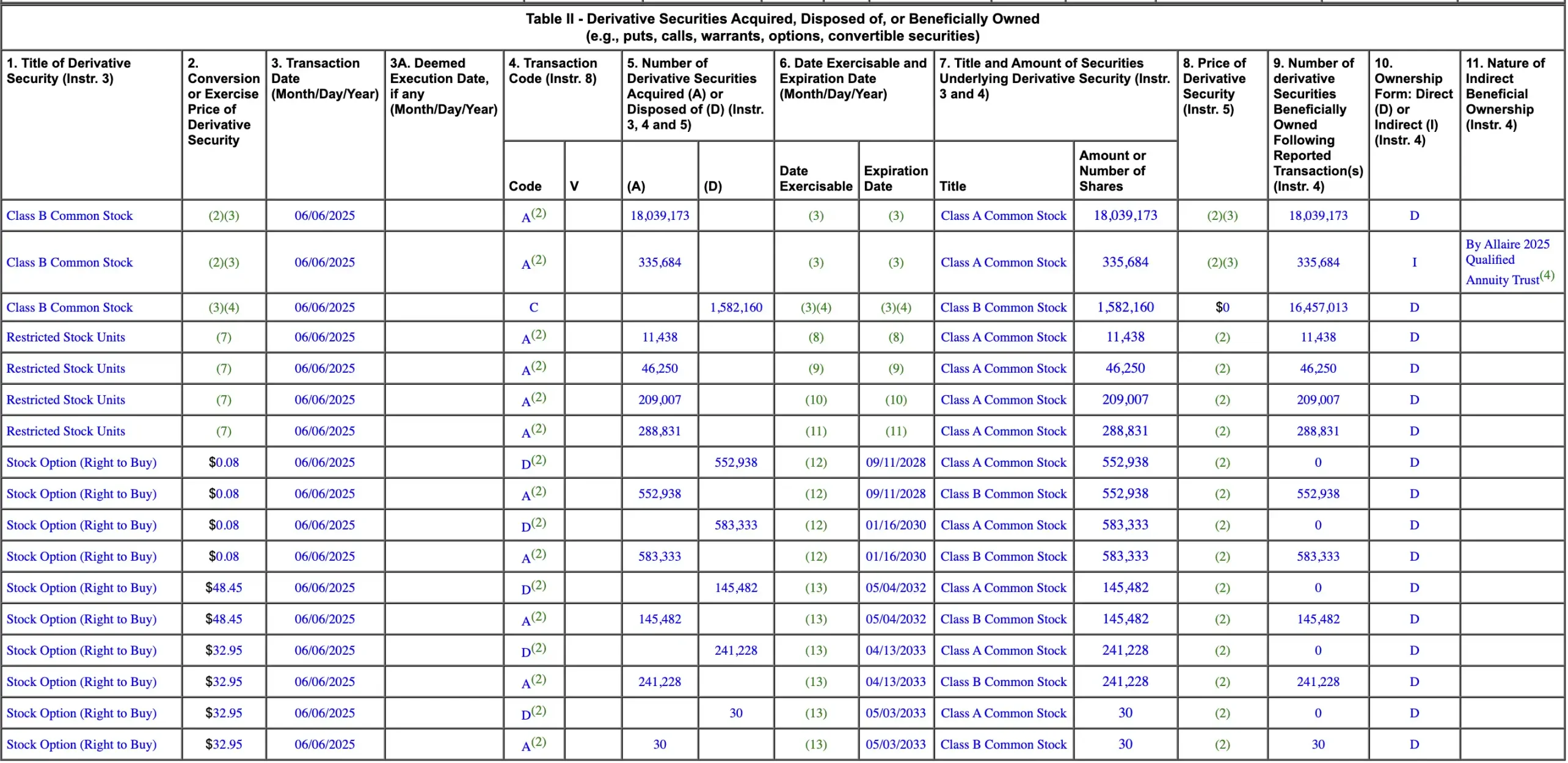

Même le fondateur Jeremy Allaire n’a pas été épargné. Il a vendu 1,58 million d’actions à 29,30 $ chacune lors de l’IPO. S’il avait conservé ces titres, il disposerait aujourd’hui d’un gain théorique supplémentaire de 333 millions de dollars.

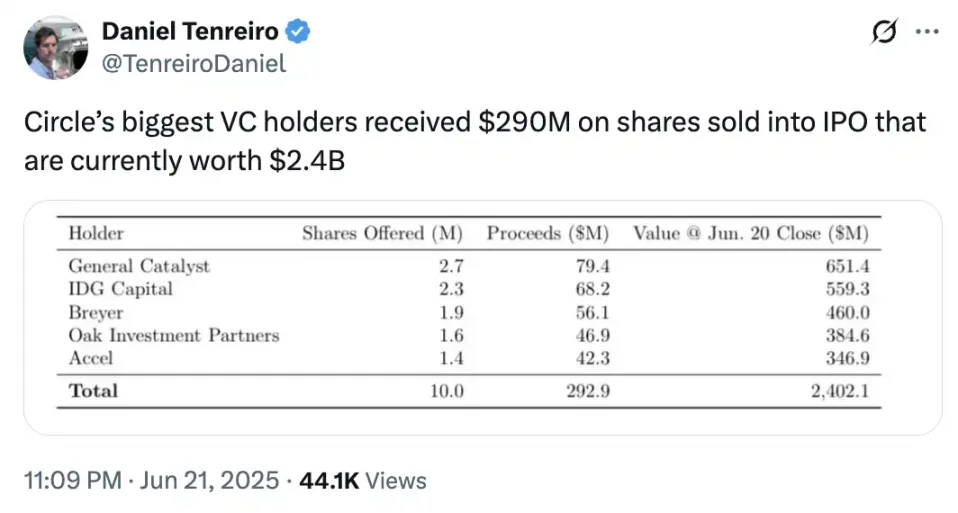

Les VC de Circle ratent des gains à l’échelle du milliard

Lors de l’introduction en bourse de Circle, les fonds de capital-risque, cadres dirigeants et autres initiés ont vendu collectivement au moins 9 226 727 actions ordinaires à 29,30 $ l’unité.

Bien que cette opération leur ait rapporté un montant substantiel de 270 millions de dollars, le coût d’opportunité de cette vente, seulement deux semaines plus tard, devient stupéfiant.

S’ils avaient choisi de conserver ces actions, ils auraient pu gagner 1,9 milliard de dollars supplémentaires aujourd'hui.

Objectivement, certains fonds de capital-risque n’ont cédé qu’une partie de leurs avoirs durant l’IPO. Par exemple, le célèbre fonds General Catalyst n’a vendu qu’environ 10 % de ses parts de CRCL. Selon le formulaire 4 récemment déposé auprès de la SEC, l’organisme détient toujours plus de 20 millions d’actions.

La situation du fondateur Jeremy Allaire est similaire : il conserve encore plus de 17 millions d’actions, auxquelles s’ajoutent des options et des actions soumises à restrictions. De nombreux autres fonds d’investissement et cadres de l’entreprise ont également conservé une part significative de leurs participations initiales.

Néanmoins, la décision de céder des titres à 29,30 $ apparaît désormais embarrassante, alors que le cours de l’action CRCL a bondi à 240,28 $. Bien qu’aucun investisseur ne puisse prédire l’avenir, une erreur de prévision atteignant 88 % constitue indéniablement un « gigantesque mal calcul », désormais inscrit dans les annales de l’histoire financière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News