La fin du portefeuille 60-40 ? Comment l'inflation redéfinit la logique d'allocation d'actifs

TechFlow SélectionTechFlow Sélection

La fin du portefeuille 60-40 ? Comment l'inflation redéfinit la logique d'allocation d'actifs

La clé pour comprendre la gestion de la richesse et l'évaluation des actifs réside dans l'inflation.

Rédaction : Michael Howell

Traduction : Block Unicorn

L'allocation d'actifs est généralement effectuée dans le vide, sans tenir compte des politiques monétaires auxquelles les investisseurs seront confrontés. L'approche standard consiste à construire un portefeuille réparti selon un ratio 60:40 entre actions (actifs risqués) et obligations de haute qualité (actifs sûrs). L'argument repose sur la corrélation négative souvent observée entre ces deux catégories d'actifs, en particulier pendant les récessions économiques.

Bien que cette logique constitue la pierre angulaire de la gestion moderne de patrimoine, elle n’est en réalité valable que durant certaines périodes spécifiques. Ces périodes s'étendent du début des années 1980 jusqu'à la crise financière mondiale (GFC) de 2008/09. Elle ne fonctionnait pas dans les années 1970, et pourrait bien ne plus être pertinente aujourd'hui.

La clé pour comprendre la gestion de patrimoine et l'évaluation des actifs réside dans l'inflation. En termes simples, même si nous souhaitons tous devenir plus riches, notre préoccupation principale reste au moins de préserver notre niveau de richesse réelle. Les actifs ne devraient pas être comparés entre eux (comme les obligations et les actions), mais relativement à l'inflation.

L'inflation peut être un concept difficile à mesurer, mais à titre illustratif, considérons-la comme une perte du pouvoir d'achat de la monnaie papier. L'inflation peut provenir soit d'une inflation monétaire, c'est-à-dire de « l'impression d'argent », soit d'une inflation des coûts, par exemple suite à la hausse du prix du pétrole ou à la baisse de productivité.

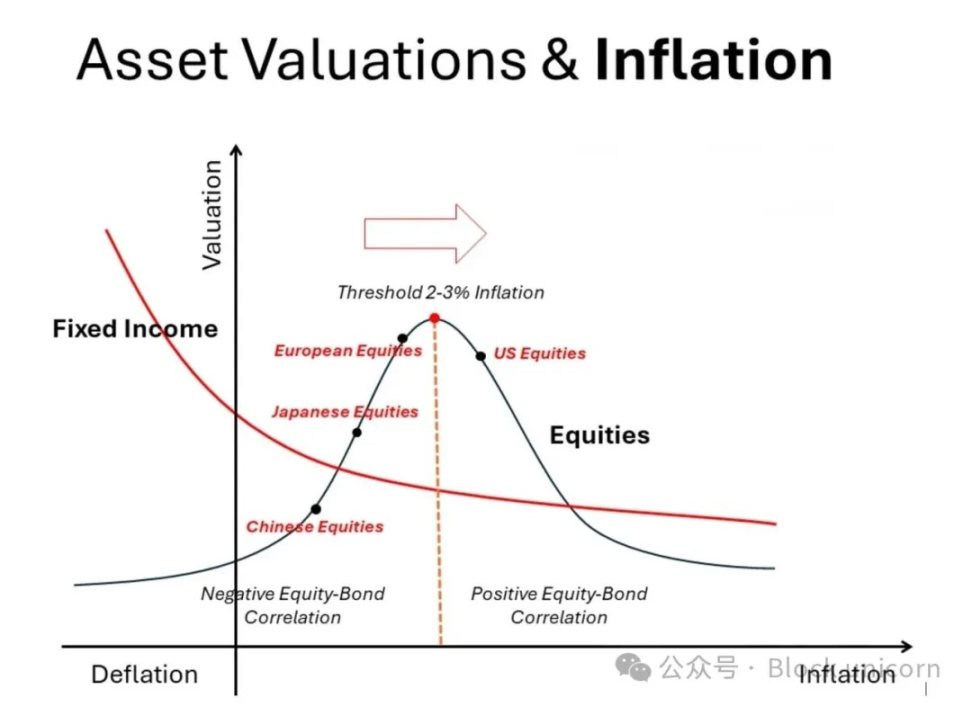

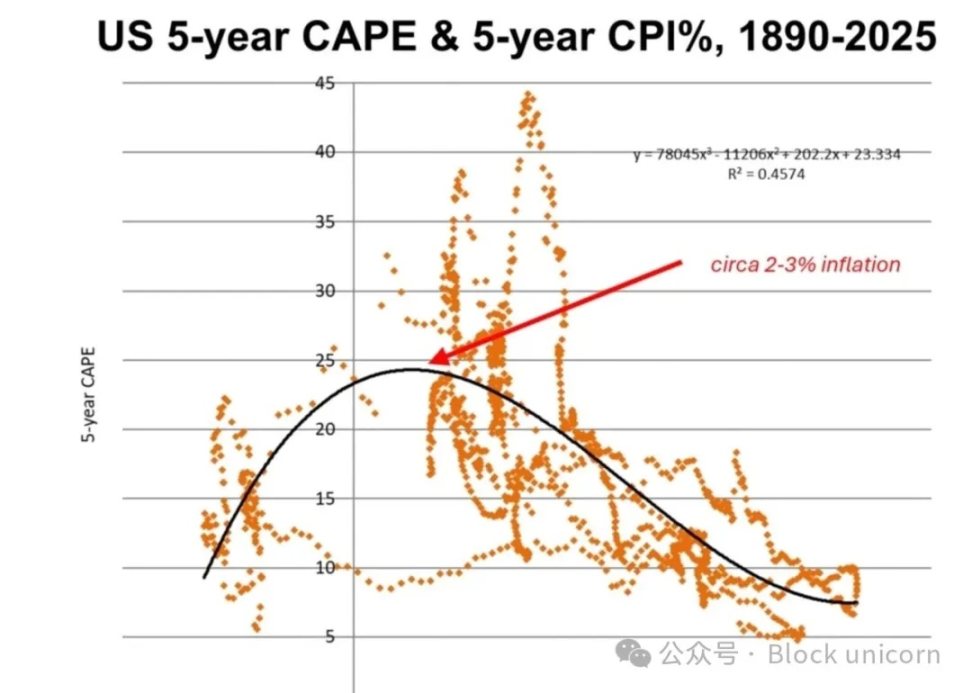

Le graphique ci-dessous montre comment l'inflation affecte l'évaluation des différentes classes d'actifs. Ce schéma est purement indicatif, mais peut être construit empiriquement à l’aide des données longues publiées par Robert Shiller sur son site internet. Nous utilisons ici les données depuis 1880 pour présenter notre version. Les courbes sont ajustées par régression polynomiale.

Les obligations de haute qualité (telles que les obligations du Trésor américain) présentent une relation monotone : leur évaluation diminue (leur rendement augmente) avec l'accélération de l'inflation ; inversement, elles gagnent en valeur (leur rendement baisse) à l’approche de la déflation. Ce compromis est reconnu dans les manuels académiques. À l’opposé, les actifs réels (non représentés ici), tels que l’immobilier résidentiel, les terrains, l’or, voire le bitcoin, suivent un chemin exactement inverse : leurs évaluations et prix augmentent lorsque l’inflation s’accélère.

En revanche, la relation entre les actions et l’inflation est plus complexe et non linéaire – ce que les manuels de finance ignorent généralement. De part et d’autre du « point optimal » d’inflation situé autour de 2-3 % (où le ratio cours/bénéfice atteint son maximum), toute hausse ou baisse du taux d’inflation entraîne une diminution de l’évaluation. Autrement dit, à gauche de ce pic d’évaluation, les actions et les obligations sont négativement corrélées (région dite de « parité du risque »), tandis qu’à droite, elles deviennent positivement corrélées. Ce changement de corrélation exige des ajustements majeurs dans la construction du portefeuille.

Depuis les années 1980, la plupart de notre expérience en matière d’investissement se situe dans la zone de faible inflation, autour et majoritairement à gauche de ce pic d’évaluation. Cela justifie fortement une forte exposition aux actions, et même de légères variations de l’inflation peuvent rendre raisonnable la détention d’obligations, car elles sont alors négativement corrélées aux actions. [Notez la divergence entre les courbes d’évaluation des actions et des obligations.] Cet effet est particulièrement marqué lors de ralentissements économiques ou même de phases de déflation. L’histoire du Japon illustre bien ce qui arrive aux évaluations d’actions et d’obligations dans une zone de très faible inflation.

Mais ce n’était pas le cas dans les années 1970, marquées par l’inflation. À cette époque, les actifs réels étaient recherchés, tandis que les actifs financiers performaient très mal. Le graphique permet d’en comprendre la raison. À droite du pic d’évaluation, soit pour une inflation d’environ 2-3 % et au-delà, les évaluations des actions et des obligations baissent simultanément. Cette corrélation positive affaiblit la justification de détenir ces deux types d’actifs ensemble dans un portefeuille. En revanche, le comportement opposé et positif des actifs réels face à l’inflation renforce leur intérêt dans un tel contexte.

Montée de l'inflation monétaire

Nos recherches récentes se concentrent principalement sur l’accumulation du risque d’inflation monétaire, c’est-à-dire la dévaluation intentionnelle de la monnaie papier par les gouvernements. [Nous restons neutres quant à l’inflation des coûts.] Un flèche vers la droite sur le graphique sert de rappel. En d'autres termes, l'approche traditionnelle 60:40 (ou celle de la « parité du risque ») est sérieusement menacée. À l’avenir, les investisseurs devraient envisager de réduire leurs positions en obligations et d’augmenter celles en actifs réels.

Il est vrai que notre graphique montre que la queue droite de la courbe en cloche des actions se situe en dessous de celle des obligations. Bien sûr, ce n’est pas toujours le cas. Contrairement aux coupons obligataires, les bénéfices et dividendes des actions peuvent augmenter avec l’inflation. L’évolution des valorisations variera selon les entreprises, certaines étant mieux protégées contre l’inflation et pouvant ainsi maintenir des évaluations relativement élevées. En revanche, de nombreuses entreprises peinent à conserver leurs marges bénéficiaires en période d’inflation élevée. Toutefois, nous discutons ici d’un cas général, pas de détails spécifiques.

Les rendements obligataires mondiaux augmentent progressivement. Cette hausse est davantage alimentée par une augmentation de la prime de durée que par des taux directeurs plus élevés. Cela suggère que la montée des rendements provient probablement d’une incertitude accrue sur l’inflation, combinée à la crainte d’une offre accrue de titres à cause des dépenses publiques élevées.

À l’échelle des marchés, nous estimons que les États-Unis font actuellement face à une plus grande incertitude inflationniste, à la fois en raison de leur déficit budgétaire élevé et de l’augmentation anticipée des « taxes commerciales » dues aux droits de douane. Plus important encore, le déficit est de plus en plus financé par des titres à court terme, ce qui accroît le risque d’inflation monétaire.

Récemment, le Japon a connu une hausse de l’inflation, principalement due à la montée des salaires, mais cela après des décennies de déflation et d’inflation intermittente. Autrement dit, en plaçant le Japon sur notre graphique, ses valorisations boursières pourraient encore grimper vers le « point optimal » d’inflation situé à 2-3 %. Clairement, à leur niveau actuel, les rendements des obligations japonaises (JGB) à 1,5 % semblent peu attractifs en termes réels.

Actuellement, la Chine traverse une phase de déflation post-choc tarifaire, et se trouve probablement à un stade antérieur au Japon. La valorisation boursière chinoise est basse, mais une relance monétaire supplémentaire et une amélioration économique pourraient facilement ramener l’enthousiasme des investisseurs vers les actions.

Entre-temps, selon les critères d’inflation, les marchés européens se situent près du « point optimal » idéal, mais ils occupent une position intermédiaire entre les marchés américains et asiatiques. En d’autres termes, si l’inflation continue de grimper (ce que nous pensons, anticipant une stagflation mondiale), les valorisations boursières européennes auront tendance à suivre celles des États-Unis, en subissant progressivement des corrections à la baisse.

Conclusions sur l'allocation d'actifs

Le modèle 60:40 ou « parité du risque », si populaire auprès des gestionnaires de patrimoine depuis des décennies, fait face à un défi sévère dans un environnement d’inflation monétaire. Nous recommandons de réduire les allocations en obligations, ou du moins de transférer une partie vers des obligations indexées sur l’inflation (TIPS).

Chaque portefeuille doit être adapté à l’investisseur, mais prenons comme référence le classique 60:40 en actifs financiers. Nous préférons ajuster stratégiquement ce portefeuille vers une structure 60:10:10:10:10. Ici, 10 % pourraient aller aux TIPS, 10 % en liquidités, 10 % en or et métaux précieux, et 10 % en bitcoin. Nous excluons les actifs réels spécialisés, comme l’immobilier résidentiel haut de gamme ou les terrains, non pas parce qu’ils manquent d’attractivité, mais en raison de leur faible liquidité, et parce qu’ils constituent souvent une part permanente et non négociable du patrimoine des investisseurs.

Une inflation modérément croissante pourrait globalement bénéficier aux marchés boursiers. Sur notre graphique précédent, nous avons représenté les positions nominales par marché. On peut dire que Wall Street, en raison des problèmes inflationnistes aux États-Unis, a peut-être déjà dépassé son sommet. L’inflation reste modérée en Europe, tandis que la Chine et le Japon sortent d’un environnement de déflation / faible inflation, favorable aux obligations plutôt qu’aux actions. Il pourrait être intéressant d’investir dans ces marchés asiatiques, mais il convient de rester vigilant face à leurs risques géopolitiques accrus.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News