Série de rapports sur les stablecoins (1) : Les stablecoins plus importants que la Web3 ?

TechFlow SélectionTechFlow Sélection

Série de rapports sur les stablecoins (1) : Les stablecoins plus importants que la Web3 ?

La croissance du volume des stablecoins signifie une augmentation significative de l'offre d'actifs DeFi sur la chaîne.

Auteur : XinGPT

Pour les acteurs de l'industrie Web3, les stablecoins semblent être un terme plus qu'habituel. Dès le premier jour d'investissement en cryptomonnaie, acheter des stablecoins est devenu une pratique standard.

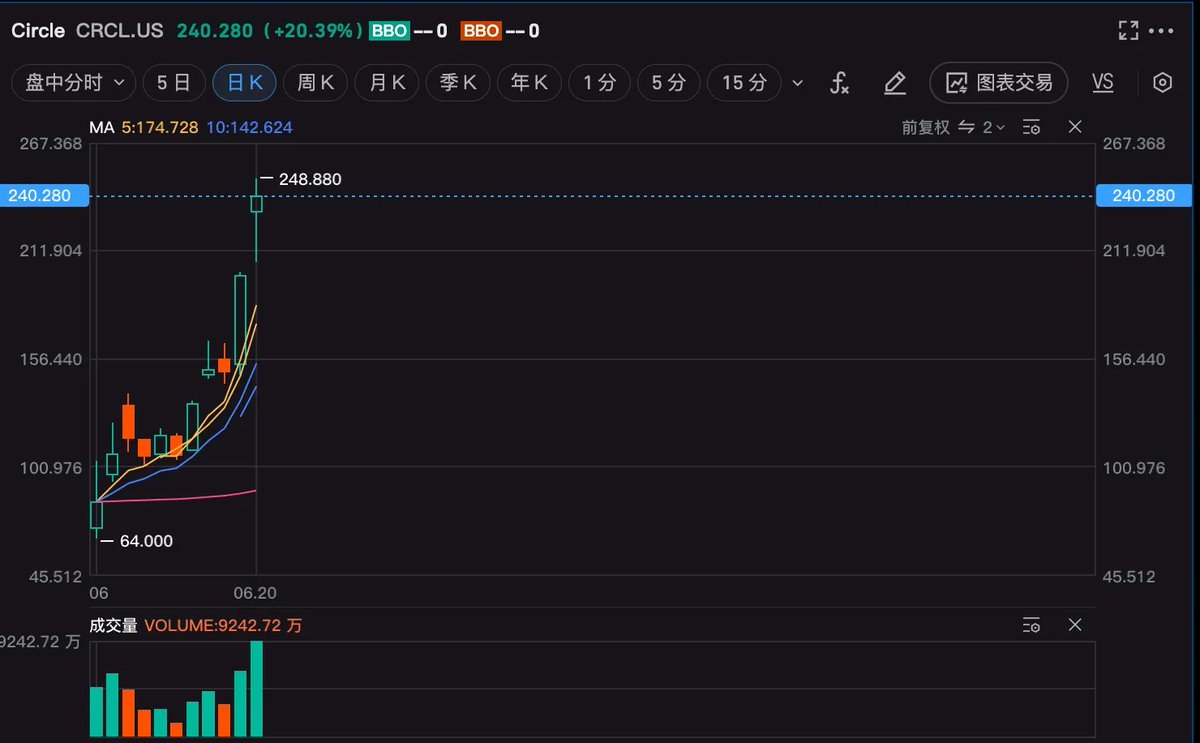

Alors pourquoi Circle, considéré comme le « premier actionnaire de stablecoin », a-t-il réussi à tripler sa valeur boursière en seulement deux semaines après son introduction en bourse ?

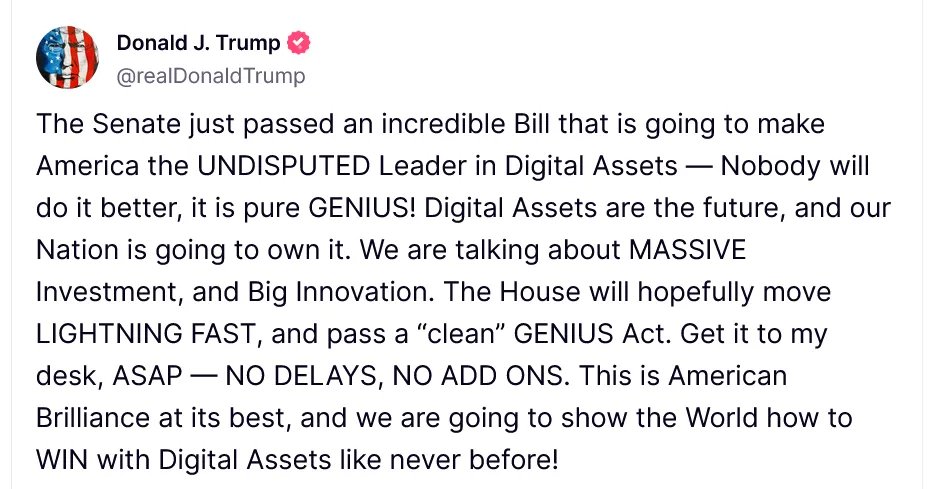

Le catalyseur principal réside dans l'adoption par le Sénat américain le 17 juin du projet de loi sur les stablecoins GENIUS. Examinons ici les points clés de ce texte législatif et comprenons pourquoi il a obtenu l’approbation du Sénat et devrait très probablement entrer en vigueur.

Les principaux éléments réglementaires du projet de loi sur les stablecoins sont les suivants :

-

Système de régulation double niveau : Le projet GENIUS instaure un cadre de régulation fédérale et étatique ("double rail") qui établit des règles opérationnelles claires pour le marché des stablecoins. Les émetteurs doivent choisir entre la supervision fédérale ou celle de l'État selon leur taille. Les grands émetteurs (volume supérieur à 10 milliards USD) seront placés sous régulation fédérale afin d'assurer conformité et transparence.

-

Réserve 1:1 : Tous les stablecoins doivent maintenir une couverture totale (ratio 1:1), exclusivement composée d'actifs liquides et sûrs. Sont expressément autorisés : espèces en dollars, dépôts bancaires assurés, obligations du Trésor américain à maturité inférieure à 93 jours, accords de prêts/revente (repo/reverse repo), fonds monétaires gouvernementaux investissant uniquement dans ces actifs sécurisés, ainsi que les formes tokenisées de ces mêmes actifs conformes à la loi. Les émetteurs ne peuvent pas utiliser des cryptomonnaies ou tout autre actif à risque comme réserve.

-

Transparence et audit indépendant : Pour renforcer la transparence, les émetteurs doivent publier mensuellement leurs rapports de réserve et subir des audits indépendants. Cela vise à renforcer la confiance du public dans les stablecoins et à prévenir les risques de ruée vers la sortie.

-

Obtention de licence et conformité : Les émetteurs doivent demander une licence auprès des autorités de régulation et se soumettre aux exigences prudentielles applicables aux banques. Une période de transition de 18 mois est prévue, durant laquelle les stablecoins existants devront s'ajuster pour être conformes.

-

Lutte contre le blanchiment et sanctions : Les émetteurs doivent respecter la Bank Secrecy Act (BSA) et les règles anti-blanchiment (AML), mettre en place des systèmes d’identification des clients (KYC) et surveiller les flux financiers afin de bloquer les capitaux illégaux.

-

Protection des consommateurs : En cas de faillite d’un émetteur, les détenteurs de stablecoins bénéficient d’un droit de priorité sur les actifs réservés, garantissant que ces réserves ne puissent pas être détournées.

La deuxième disposition contient une indication cruciale, qui pourrait bien expliquer pourquoi ce projet de loi suscite autant d’intérêt sous l’ère Trump : la restructuration de la dette publique.

Le scénario décrit par le sénateur Bill Hagerty, visant à « renforcer l’hégémonie du dollar », est déjà en train d’être concrétisé par les marchés financiers. Selon Standard Chartered, si le projet est adopté, la capitalisation mondiale des stablecoins pourrait atteindre 2 000 milliards USD d’ici 2028 – soit l’apparition soudaine d’un géant acheteur de titres d’État américains à court terme. Plus impressionnant encore : Tether et Circle détiennent déjà conjointement 166 milliards USD d’obligations américaines. Les analystes de Wall Street prévoient que, dans les années à venir, les émetteurs de stablecoins deviendront le troisième plus grand groupe acheteur d’emprunts d’État après la Réserve fédérale et les banques centrales étrangères, dépassant même les hedge funds. Le secrétaire au Trésor Scott Bessent a fait le calcul : si la taille du marché des stablecoins atteint plusieurs milliers de milliards d’ici la fin de la décennie, la demande privée pour les obligations américaines pourrait faire baisser les coûts d’emprunt du gouvernement de plusieurs points de base – ce qui revient à subventionner indirectement le financement du Trésor grâce à la spéculation cryptographique. Ce mécanisme, subtil mais puissant, permet de capter des capitaux mondiaux pour les obligations américaines, renforçant ainsi une seconde fois la position du dollar comme monnaie de réserve. Voilà pourquoi Trump a qualifié ce projet de loi d’« urgence absolue » en déclarant : « Envoyez-le-moi sur mon bureau, plus vite sera mieux. »

Même si le projet doit encore être examiné et voté par la Chambre des représentants avant d'être soumis au Président, toutes les anticipations du marché convergent vers une conclusion inéluctable : l'adoption finale du projet de loi sur les stablecoins est désormais une certitude.

Quelles sont les implications du projet de loi pour les investissements ?

Analysons d’abord le cas de Circle. Avec une capitalisation actuelle d’environ 50 milliards USD, ses bénéfices s’élevaient à 160 millions USD en 2024. Sur la base d'une estimation optimiste tirée du rapport du premier trimestre 2025, ses profits annuels pourraient atteindre 490 millions USD – ce qui donne un ratio cours/bénéfice supérieur à 100, sous l'hypothèse que l'émission d'USDC triple par rapport à fin 2024 pour atteindre 120 milliards USD. Or, cela suppose un doublement de son volume actuel de 60 milliards USD en 2025, alors que l'émission totale de Tether (USDT) n’est que de 150 milliards USD. Un tel scénario financier apparaît donc presque irréaliste pour Circle.

Pourtant, le marché n’est pas stupide. Alors pourquoi attribuer une telle prime à Circle ?

Arthur Hayes, fondateur de BitMEX et investisseur dans le stablecoin Ethena, résume ainsi la situation :

« Les responsables du Trésor américain estiment que les actifs sous gestion via stablecoins (AUC) pourraient atteindre 2 000 milliards USD. Ils considèrent également que les stablecoins en dollars pourraient devenir une arme stratégique : à la fois pour maintenir l’hégémonie du dollar, et pour constituer une demande inélastique vis-à-vis des prix des obligations publiques. C’est un vent favorable macroéconomique absolu (macro tailwind). »

Le « rêve valorisé » (market dream valuation) repose sur cette idée : les stablecoins sont désormais perçus comme un levier financier permettant à Trump de consolider l’hégémonie du dollar, d’accroître l’attractivité des emprunts d’État américains et potentiellement d’encourager la Fed à baisser les taux. Dans un tel contexte, vendre le leader du secteur à 50 milliards USD, est-ce vraiment cher ? Même à 100 milliards USD, on ne pourrait pas dire que c’est excessif.

Quelles autres opportunités d’investissement dans l’écosystème des stablecoins ?

Si l’on compare les stablecoins à des voitures, la chaîne de valeur peut être divisée en : constructeurs (fabricants), distributeurs (réseaux de vente), pièces détachées, services d’entretien et de réparation. Appliqué aux stablecoins, cela donne : émetteurs (producteurs), canaux de distribution, applications spécialisées (services), et solutions techniques (composants).

Le segment des émetteurs est déjà dominé par une élite fermée. Tether contrôle largement le marché des « dollars souterrains » (activités grises/noires), tout en menant activement une stratégie de normalisation réglementaire. Circle domine aujourd’hui sans partage le marché légal, mais fera face à une concurrence croissante : les géants des paiements comme PayPal ou Stripe disposent de leurs propres canaux et pourraient distribuer leurs stablecoins à un coût moitié moindre (pour une analyse détaillée des coûts de Circle, voir mon précédent article https://x.com/xingpt/status/1930305013404053909). Quant à USD1, porté par une équipe liée à Trump et étroitement associée à Binance, il vise clairement à grignoter une part du gâteau de Tether et Circle.

Les autres émetteurs me semblent davantage être des extensions de canaux. Pour des entreprises multinationales dans la logistique ou le e-commerce, émettre leur propre stablecoin serait souvent moins rentable que d’utiliser des stablecoins majeurs et de percevoir des commissions.

Pour les startups, je suis plus optimiste quant aux fournisseurs de services dans des cas d’usage spécifiques – à l’image de Square dans les paiements traditionnels, qui réussit en proposant des solutions de paiement adaptées à des niches. Il suffit de dire aux commerçants : « Mes frais de transaction sont 90 % inférieurs à ceux des cartes classiques », plutôt que de devoir les convaincre péniblement d’accepter un nouveau moyen de paiement appelé USDC.

Concernant le choix des niches, j’estime que les transferts transfrontaliers de faible montant constituent un point critique. Envoyer de petites sommes à distance via SWIFT coûte 10 à 30 USD et prend 1 à 3 jours ouvrés. Comparé aux stablecoins – dont les transactions sont quasi instantanées et les frais négligeables – l’amélioration de l’expérience utilisateur est multipliée par plus de 10. Celui qui parviendra à exploiter efficacement ce créneau pourrait devenir le PayPal de l’ère des stablecoins.

Enfin, les prestataires techniques – custody, regtech, etc. – représentent selon moi un domaine à faible rendement sur investissement. Coûts élevés de conformité, opérations lourdes, marges serrées. Toutefois, ces activités sont stables, contracycliques, et conviennent parfaitement aux entrepreneurs défensifs cherchant des flux de trésorerie réguliers, ou aux incubateurs internes de grandes entreprises comme Ceffu ou CB Custody.

Au-delà de Circle, quelles autres opportunités sur le marché secondaire autour des stablecoins ?

L’augmentation de la capitalisation de Circle bénéficie directement à Coinbase. Avant l’annulation du « traité inégal », Coinbase pouvait percevoir jusqu’à 50 % de commissions sur les transactions d’USDC, profitant d’un avantage monopolistique.

Par ailleurs, les nouveaux émetteurs de stablecoins cotés pourraient eux aussi connaître une forte spéculation similaire à celle de Coinbase. Certains courtiers, sociétés de paiement et réseaux de cartes devraient également être surveillés selon leur progression dans l’intégration aux réseaux de stablecoins :

Dans l’écosystème crypto, la croissance des stablecoins signifie une augmentation significative de la liquidité disponible dans les protocoles DeFi. Cela profite directement aux grands protocoles de prêt comme Aave ou Morpho. Mais surtout, cela avantagera fortement Ondo, Maple Finance et autres plateformes offrant des rendements, en particulier celles qui tokenisent les obligations américaines – elles tirent le bénéfice le plus direct de cette tendance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News