L'onde de choc des stablecoins : une refonte des chaînes de paiement et des frais ?

TechFlow SélectionTechFlow Sélection

L'onde de choc des stablecoins : une refonte des chaînes de paiement et des frais ?

Stabilité monétaire législative + déploiement en point de vente : faire passer la « menace d'ici dix ans » à une fenêtre d'évaluation de 24 à 36 mois, le marché réévalue par anticipation le cours boursier via la « courbe du taux net ».

Auteur : Beauté du bayésien

Le 13 juin, l'ensemble du secteur américain des paiements, y compris Visa et Mastercard – dont les modèles économiques possèdent les barrières structurelles les plus solides – a connu de fortes baisses boursières. Pourquoi l'« attente autour des stablecoins » a-t-elle pu instantanément transpercer ce secteur ?

Le 11 juin, le Sénat américain a adopté à une large majorité (68 contre 30) le vote procédural sur la loi « GENIUS Act », rendant quasi certain pour la première fois l’obtention d’une licence nationale pour les stablecoins. L’incertitude réglementaire s’est considérablement dissipée, et le seuil d’émission est brutalement abaissé.

Le 12 juin, Shopify et Coinbase ont annoncé un projet pilote de règlement en USDC sur la chaîne Base, avec des marchands immédiatement opérationnels dès le premier jour, montrant que même les petits commerçants peuvent désormais percevoir directement des dollars numériques sans passer par les réseaux de cartes bancaires.

Le 13 juin, le Wall Street Journal (WSJ) a révélé que Walmart et Amazon évaluaient sérieusement l’émission de leurs propres stablecoins ; plusieurs médias ont rapidement relayé l’information.

Pour Visa et Mastercard, le ralliement de géants = la « rivière protectrice des frais » fait face à une menace frontale inédite. Cela a déclenché une vague de vente institutionnelle par crainte, provoquant de fortes volatilités en séance.

En analysant la réaction de toute la chaîne de valeur des paiements, la chute n’est pas liée au « beta du marché global », mais bien au « delta du modèle économique ».

-

Visa : les frais d’évaluation des transactions + la part de commission interchange représentent environ 55 % de ses revenus totaux ;

-

Mastercard : structure similaire à Visa, mais avec un effet de levier plus élevé ;

-

PayPal (en tête du repli du secteur des paiements dans le S&P), le taux de frais pour Branded Checkout dépasse 2,9 %, exposé au risque de substitution maximal ;

-

Shopify : Merchant Solutions (incluant Shopify Payments) représente environ deux tiers de sa marge brute ;

Par rapport au recul de 1,1 % du S&P 500 ce jour-là, les actions de paiement ont chuté de 2 à 6 fois plus fortement.

Dans ce cas, quelle courbe de revenus la « vague d’impact des stablecoins » vient-elle réellement frapper ?

Pourquoi dit-on qu’il s’agit de la première menace véritable contre la « rivière protectrice » de 200 pb de frais ?

Lorsque vendredi les rumeurs sur Amazon et Walmart émettant leurs stablecoins sont sorties, tout le secteur des paiements s’est effondré. La taille combinée et le pouvoir de négociation sont suffisants : Amazon, Walmart et Shopify représentent ensemble plus de 40 % du GMV en ligne aux États-Unis. S'ils orientent collectivement leurs utilisateurs vers leur propre « monnaie numérique », ils franchissent d’un coup le problème critique du démarrage à froid. Contrairement aux tentatives passées de « paiement cryptographique », cette fois-ci la courbe coût-performance sur blockchain peut rivaliser avec celle des réseaux de cartes (TPS > 1 200 sur Base, coût de gaz inférieur à 0,01 $ par transaction).

① Le cœur du sujet reste l’écart de frais : 2,5 % (modèle traditionnel par carte) → 0,2 % (modèle par stablecoin)

Le coût total moyen pour un commerçant américain est d’environ 2,1–2,7 % (frais de transaction + frais d’évaluation). Avec un règlement par USDC sur couche 2, le coût combiné (gaz + frais d’entrée/sortie) peut être réduit à moins de 0,25 %. Le taux de rétention des commerçants augmente d’un ordre de grandeur, leur donnant immédiatement un fort levier de négociation.

② Inversion des gains liés à l’immobilisation des fonds

Les émetteurs de stablecoins doivent détenir des obligations du Trésor (T-Bill) à hauteur de 1:1 ; les intérêts générés peuvent être entièrement ou partiellement transférés aux commerçants/utilisateurs. En revanche, les systèmes traditionnels de compensation par carte (règlement T+1/2) ne prévoient aucune redistribution d’intérêts → double pression sur la structure de revenus (compression des frais + perte des gains de liquidité).

③ Déplacement des barrières : les réseaux mondiaux d’acceptation et les règles de gestion des risques des réseaux de cartes résultent de décennies d’effets de réseau multilatéraux. Mais les contrats sur blockchain et les systèmes de compensation internationale remplacent progressivement le « réseau physique de terminaux » par la « couche de consensus public » et les « réserves de dollars hors sol ». L’externalité du réseau migre rapidement. L’arrivée de Walmart et Amazon résout d’un coup le problème du démarrage à froid.

Analyse de la sensibilité au niveau entreprise

Visa / Mastercard : chaque variation de 1 pb dans les frais ≈ impact de 3–4 % sur le BPA ;

Pour PayPal, dont la marge bénéficiaire est déjà sous pression, une accélération du remplacement par Braintree (passerelle bas coût) dilue davantage la marge brute de Branded Checkout ;

Pour Shopify, le taux de prélèvement de Merchant Solutions (2,42 %) inclut les frais de carte ; un passage à la blockchain obligerait à repositionner les commissions de Shop Pay ;

À court terme, en guise de couverture, Visa et Mastercard testent déjà leurs propres dépôts tokenisés et règlements via Visa-USDC, mais ces volumes restent < 0,1 % du TPV ;

PayPal a déjà émis PYUSD, pouvant ainsi tirer profit en devenant « émetteur », mais au prix d’un abandon partiel de ses activités à forte marge ;

Pour Shopify, la transformation en « plateforme de paiement multi-canaux » permettrait de conserver le volume en cédant les frais, mais augmenterait la pression sur le GMV.

Niveau de la rivière protectrice à long terme

Visa et Mastercard conservent des seuils élevés grâce à la lutte contre la fraude, la confiance de marque et leurs interfaces d’acceptation présentes dans plus de 200 pays. Leur fossé reste le plus profond dans la pile des paiements.

PayPal dispose toujours d’un effet de verrouillage avec ses 430 millions de comptes actifs et son écosystème BNPL/portefeuille, mais doit néanmoins opérer une transformation radicale.

Pour Shopify, le verrouillage via SaaS + OMS/logistique fait que le paiement n’est qu’une porte d’entrée ; il peut transférer les profits vers l’ARPU SaaS en gardant le contrôle de l’interface utilisateur.

Scénario simulé : que signifie une fuite de 10 % du trafic ?

Hypothèse : en 2026, le commerce en ligne américain atteint 1 200 Md$, pénétration des stablecoins à 10 %, écart de frais de 200 pb.

Visa + Mastercard : réduction potentielle annuelle des revenus ≈ 1 200 Md$ × 10 % × 200 pb × 55 % de part ≈ 1,3 Md$ → impact BPA ≈ –6 %.

PayPal : si 15 % du TPV Branded est transféré, son bénéfice opérationnel pourrait baisser de 8–10 %.

Shopify : si seulement 20 % du GMV migre et que le taux de prélèvement diminue de 40 pb, la marge brute serait comprimée d’environ 150 pb.

Mais surtout, le faible coût des stablecoins exerce une pression tarifaire généralisée sur l’ensemble du système de paiement : même avec un remplacement de 10 %, la « taille totale du gâteau » distribuée dans la pile des paiements subit une forte pression à la baisse.

Approfondissement : la pile des paiements marchands aux États-Unis

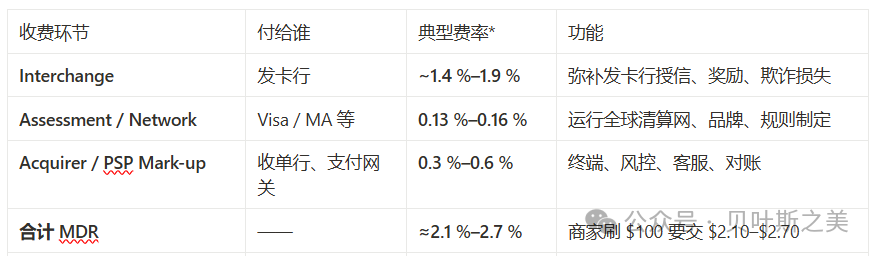

Frais totaux moyens : la plupart des commerçants américains et canadiens se situent entre 2,0 % et 3,2 % ; l'exemple cité ici est 2,34 % (1,80 % + 0,14 % + 0,40 %). Décortiquons maintenant le bond de « 2,5 % → 0,2 % » : quelles étapes exactement voient leurs commissions réduites à presque rien par les stablecoins sur chaîne ?

1. Chemin traditionnel par carte : la « triple répartition » de 2 %–3 %

Interchange = la part de la banque émettrice (couvre crédit, points fidélité, risque de fraude).

Assessment / Network & Processing fee = la part de Visa/Mastercard, environ 0,13 %–0,15 % (taux national de base), plus quelques centimes par transaction.

Les réseaux de cartes « fixent mais ne perçoivent pas » l’interchange ; ils facturent uniquement des frais indépendants de réseau aux acquéreurs, qui les répercutent ensuite sur les commerçants. Ce sont ces frais qui constituent les revenus principaux figurant dans les rapports annuels de Visa / Mastercard.

2. Chemin par stablecoin : réduire les « commissions à chaque niveau » à une fraction de point

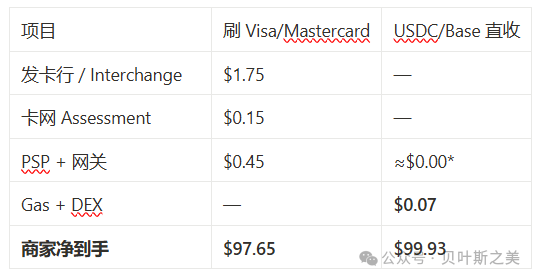

Scénario : un marchand Shopify reçoit une commande de 100 $, payée en USDC sur la chaîne Base. Le commerçant accepte de conserver l’USDC sans le convertir immédiatement en devise fiduciaire.

Si le commerçant souhaite convertir en monnaie fiduciaire, il peut utiliser Coinbase Commerce avec un « off-ramp » à 1 % → coût total ~1,07 %, toujours nettement inférieur à 2 %. Mais les petits marchands retiennent souvent l’USDC pour payer leurs fournisseurs ou frais publicitaires, évitant complètement l’étape de conversion.

Pourquoi le coût peut-il descendre en dessous de 0,25 % ?

Tout d’abord, l’interchange est supprimé intégralement : pas de banque émettrice, pas de risque de crédit → la plus grosse part (>1,5 %) disparaît instantanément.

Ensuite, le coût réseau est fortement compressé : les frais de consensus sur blockchain (gaz) sont fixes, de l’ordre de quelques centimes ; sur des montants de 100 $ à 1 000 $, ils deviennent négligeables.

Puis, l’étape d’acquisition/passarelle devient standardisée : Coinbase, Circle, Stripe se livrent une concurrence féroce à « zéro ou quelques fractions de pourcentage » pour capter le volume, augmentant massivement le pouvoir de négociation des commerçants. Les plateformes de paiement agrégées subissent alors une pression maximale.

Enfin, il existe même des subventions inversées : Shopify annonce un cashback de 1 % en USDC aux consommateurs, utilisant en réalité les « intérêts + budget marketing » pour compenser les frais résiduels et recentrer le trafic dans son propre écosystème.

3. Une facture comparative (transaction de 100 $)

Dans le cadre du projet pilote Shopify, les frais d’acquisition sont subventionnés à 0 par la plateforme ; si on utilise le canal Coinbase Commerce, ils passent à 1,00 $.

4. Quels autres « revenus invisibles » sont également captés ?

Ainsi, le passage de 2,5 % à 0,2 % n’est pas une simple rhétorique : les trois couches de commissions (Interchange, Réseau, Acquéreur) sont transformées en « Gaz + DEX + passerelle ultra-mince », réduisant l’ordre de grandeur de deux décimales.

Le « ralliement des géants » comme Shopify ou Amazon permet pour la première fois à des solutions à frais nuls, voire négatifs, d’atteindre un GMV significatif. Le marché réévalue donc la solidité de la « rivière protectrice » des frais des géants du paiement.

L’impact actuel sur Visa et Mastercard reste limité. En se basant sur les données publiées dans le dernier rapport annuel complet de Visa (exercice fiscal 2024, clôturé en septembre 2024), on peut calculer le « taux de prélèvement de la plateforme » (revenus nets ÷ montant des paiements) :

Revenus nets de Visa : 35,9 Md$, montant des paiements : 13,2 Md$, 35,9 ÷ 13 200 ≈ 0,00272

≈ 0,27 % (≈ 27 pb). Si on inclut aussi le « volume total de paiements + retraits en espèces », le montant total s’élève à 16 Md$

35,9 ÷ 16 000 ≈ 0,00224 ≈ 0,22 % (≈ 22 pb)

Le « volume des paiements » est la référence habituellement utilisée par Visa pour fixer ses tarifs, excluant les retraits aux distributeurs automatiques. Ainsi, 0,27 % est le taux de prélèvement le plus couramment cité dans le secteur. Si l’on inclut les retraits en espèces, le dénominateur augmente, ramenant le taux à environ 0,22 %. Ce taux inclut tous les revenus de Visa (frais de service, traitement des données, frais transfrontaliers, etc.), mais exclut l’interchange perçu par les banques émettrices – qui ne fait pas partie des revenus de Visa.

Décomposition supplémentaire des revenus FY 2024 : frais de service 16,1 Md$ → environ 12 pb par rapport au volume de paiements, frais de traitement des données 17,7 Md$, frais transfrontaliers 12,7 Md$, etc., majoritairement facturés à la transaction ou selon des critères transnationaux, impossibles à convertir simplement en taux relatif au volume.

Ainsi, selon les chiffres du rapport annuel FY 2024 de Visa, le « taux de prélèvement net » usuel est d’environ 0,27 % (27 pb) ; s’il inclut aussi les retraits en espèces, environ 0,22 %. Cette différence est comparable aux coûts des canaux de paiement en Chine : WeChat Pay et Alipay pratiquent généralement 0,6 %, pouvant descendre à 0,38 % ou 0,2 % (promotions, PME). La différence principale réside dans le fait que l’interchange américain est beaucoup plus élevé qu’en Chine.

Deux lignes à surveiller désormais :

La vitesse de pénétration chez les commerçants après l’adoption de la loi – 10 % du GMV suffirait à entamer le BPA de Visa/MA de plus de 5 % ;

Les réseaux de cartes parviendront-ils à réintégrer les règlements sur chaîne dans leur « tuyauterie » – s’ils réussissent à récupérer 0,1 %–0,2 % de frais de compensation, leurs cours pourraient revenir vers la moyenne.

Dès lors que la rivière protectrice des frais est affaiblie, le dénominateur du modèle d’évaluation change – c’est précisément la raison fondamentale pour laquelle les institutions ont massivement vendu les valeurs de paiement la semaine dernière.

Quels sont les « signaux haute fréquence » à suivre désormais ?

-

Vote final au Sénat le 17 juin & calendrier à la Chambre en juillet (rythme d’adoption législative).

-

Livres blancs ou dépôts de brevets par Amazon / Walmart (pour distinguer véritable intention d’émission vs simple levier de négociation).

-

KPI TPV Shopify-USDC : si le volume mensuel dépasse 1 Md$, cela validera la faisabilité côté marchand.

-

Tarification effective des réseaux de compensation stablecoin par Visa/MA : peuvent-ils intégrer les règlements sur chaîne dans leur propre infrastructure ?

-

Taille des réserves de Circle, Tether, etc. : si la croissance semestrielle des positions en T-Bill dépasse 25 %, cela indiquera un véritable déversement de capitaux.

Cet ajustement collectif du secteur des paiements n’est pas un simple « buzz médiatique », mais reflète une réécriture des hypothèses du modèle d’évaluation. L’inquiétude est réelle : toute la chaîne traditionnelle des paiements américains et sa structure tarifaire font face à une perturbation. La suite dépendra de l’évolution du développement des stablecoins, dont l’impact à court terme reste limité.

La réglementation des stablecoins + leur déploiement en point de vente ramène une menace « d’ici dix ans » à une fenêtre d’évaluation de 24 à 36 mois. Le marché anticipe par le cours boursier une réévaluation de la « courbe nette des frais ».

Les géants des paiements ne sont pas passifs : Network-as-a-Service, couches de règlement gérées, dépôts tokenisés pourraient reconstruire des barrières, mais cela demandera temps et capital.

À court terme, la baisse reflète un scénario « pessimiste maximal » de compression des frais et de sensibilité du BPA. Si les clauses finales du texte législatif se resserrent, ou si les réseaux réussissent à réintégrer les règlements sur chaîne dans leur tuyauterie, les cours pourraient connaître un rebond de retour à la moyenne.

À moyen-long terme, les investisseurs doivent évaluer la solidité réelle de la rivière protectrice des sociétés de paiement non pas à travers la croissance du volume (dérivée première), mais à travers les changements structurels de marge brute (dérivée seconde).

Les stablecoins forment un réseau parallèle de compensation à « frais nuls + restitution d’intérêts ». Lorsque les plus grands acheteurs (Walmart/Amazon) et les vendeurs les plus inclusifs (commerçants Shopify) l’adoptent simultanément, le mythe d’un taux unique et rigide de 200 pb devient insoutenable – le cours boursier avertit avant même les revenus.

Fin de l'article.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News