La bataille des revenus est lancée : comment les nouvelles monnaies stables challengent-elles le monopole de milliards de dollars de USDT et USDC ?

TechFlow SélectionTechFlow Sélection

La bataille des revenus est lancée : comment les nouvelles monnaies stables challengent-elles le monopole de milliards de dollars de USDT et USDC ?

Cet article présente trois nouveaux protocoles de stablecoin qui visent à s'emparer d'un marché monopolistique de plusieurs centaines de milliards grâce à des rendements allant de 4 % à 16 %.

Rédaction : Duo Nine

Traduction : Tim, PANews

Le marché des stablecoins est en train de changer. USDT et USDC ne reversent pas aux utilisateurs les rendements qu'ils génèrent, mais les conservent pour eux-mêmes.

Cela ouvre une opportunité pour d'autres concurrents dans l'espace des stablecoins.

Examinons maintenant trois exemples concrets, avec davantage de projets en préparation.

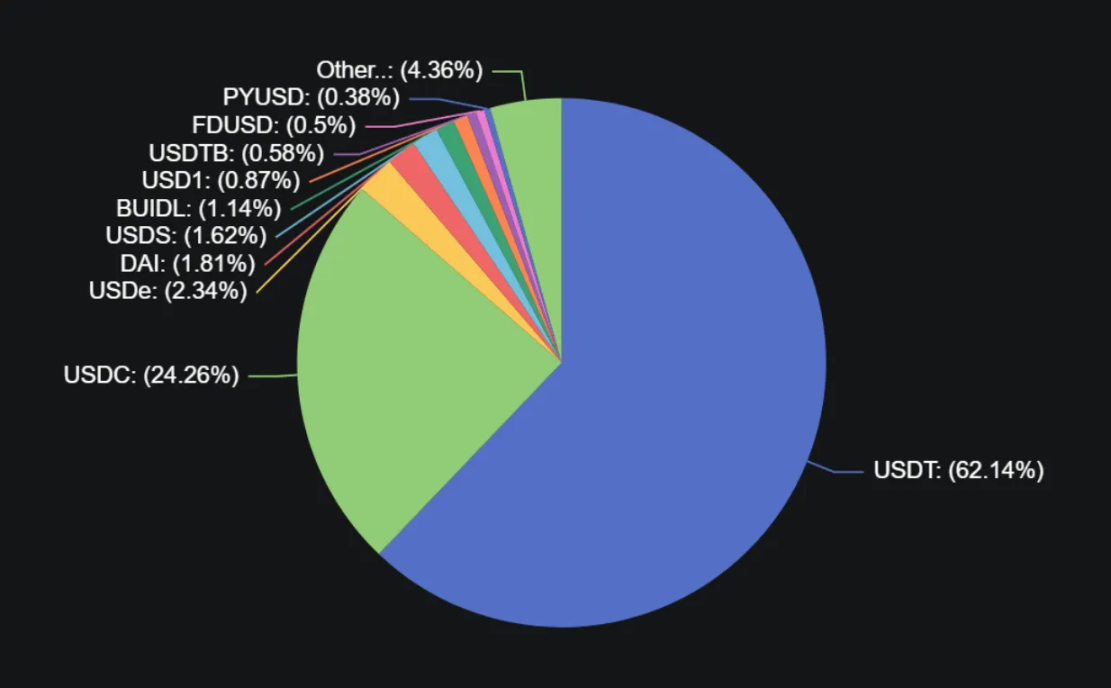

La capitalisation actuelle du marché des stablecoins est d'environ 250 milliards de dollars, dont USDT représente 62 % et USDC 24 %. Ensemble, ils détiennent 86 % de la capitalisation totale du marché des stablecoins.

Quel est leur problème ?

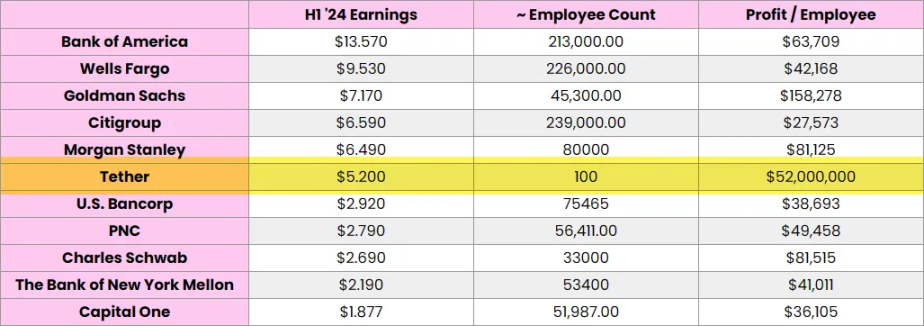

NI USDT ni USDC ne versent de rendement à leurs détenteurs. Tous les actifs en garantie, libellés en dollars américains, sont investis en obligations du Trésor américain, qui offrent un rendement annuel d’environ 4 %. Ce rendement revient entièrement aux sociétés Tether et Circle, et non aux utilisateurs.

On peut aisément imaginer que Tether est devenu en 2024 l'entreprise la plus rentable au monde avec plus de 50 millions de dollars de bénéfice par employé, atteignant près de 60 millions en 2025. Cela fait de Tether la banque réellement existante la plus lucrative.

Mais c’est aussi une faiblesse évidente.

Les détenteurs de ces monnaies stables n’obtenant aucun rendement, ils finiront par exiger fermement leur part. Pour les autres stablecoins souhaitant partager ce rendement avec les utilisateurs, cela constitue une entrée idéale. Les trois cas suivants illustrent bien ce point.

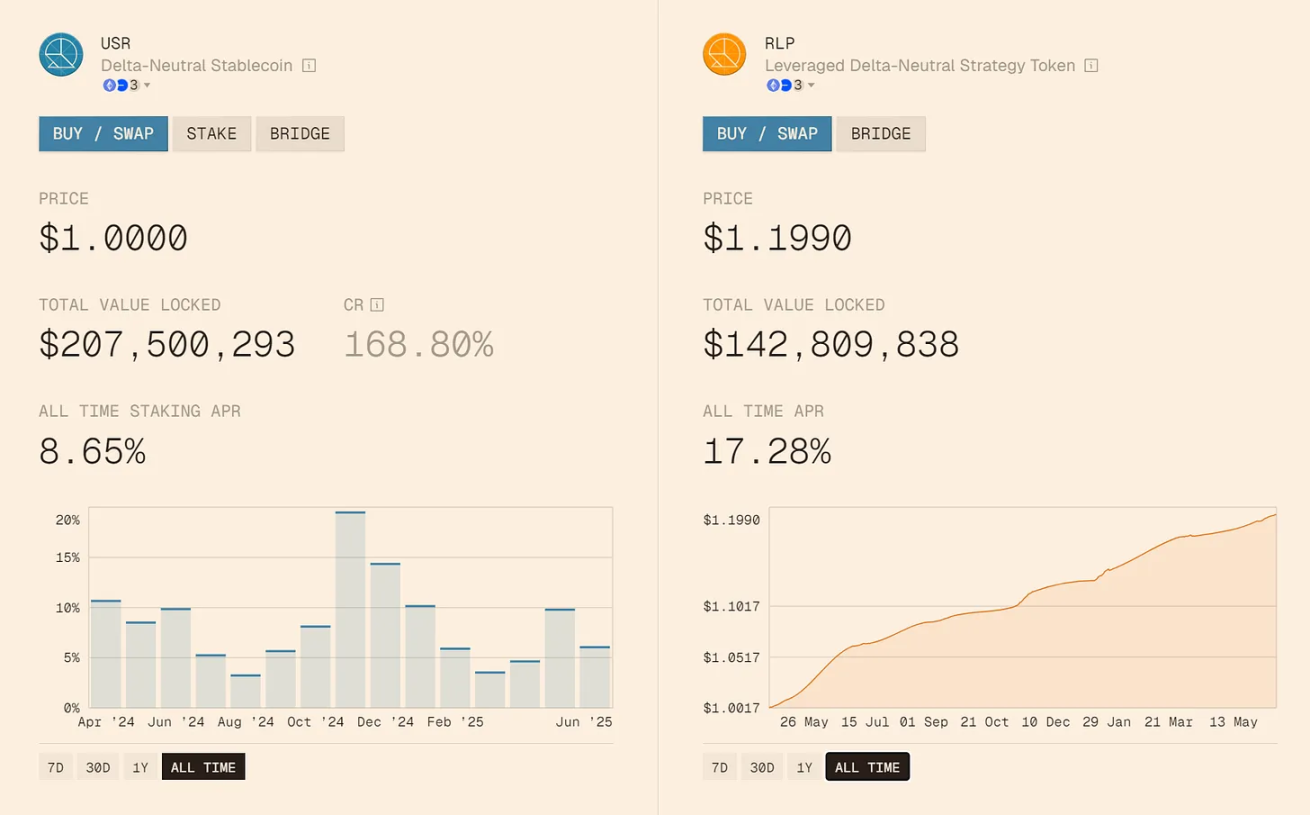

1. Resolv, USR – 8,6 % de rendement annuel

Resolv dispose de deux produits clés :

-

USR : un stablecoin entièrement couvert à 1:1 par du Bitcoin et de l’Ethereum

-

RLP : jeton de pool de liquidité Resolve

Un rendement annuel peut être généré via une stratégie de couverture combinant Bitcoin et Ethereum comme décrit ci-dessous.

USR bénéficie d'une sur-garantie de 168 %, ce qui le rend extrêmement peu risqué. Son principal risque serait une perte d’ancrage au dollar, mais cela ne s’est jamais produit jusqu’à présent. Avec un rendement moyen de 8,65 % par an, il double celui de la plateforme AAVE, ce qui en fait une solution particulièrement intéressante.

RLP est un jeton dont la valeur s’accumule grâce aux rendements générés, poussant progressivement son prix à la hausse. Ces revenus proviennent de l’utilisation en levier des collatéraux excédentaires placés dans des stratégies neutres face au marché. RLP présente un risque élevé : si les conditions du marché se détériorent, le prix du jeton pourrait chuter.

RLP joue le rôle de tampon et de protection pour USR. Les déposants RLP assument un risque accru en échange d’un rendement supérieur, tandis que les utilisateurs d’USR sont protégés. Ce mécanisme de conception est très équitable.

Avantages de USR

-

Rendement supérieur à celui d’AAVE

-

Entièrement soutenu par BTC et ETH

-

Transparence élevée

-

Protégé par le mécanisme RLP en cas de conditions défavorables

-

Aucuns frais de création ni de rachat

-

Staking et unstaking instantanés sans période de verrouillage

Inconvénients de USR

-

Service disponible uniquement sur le réseau Ethereum, ce qui peut entraîner des frais plus élevés.

-

Les utilisateurs doivent staker les jetons USR pour percevoir les rendements.

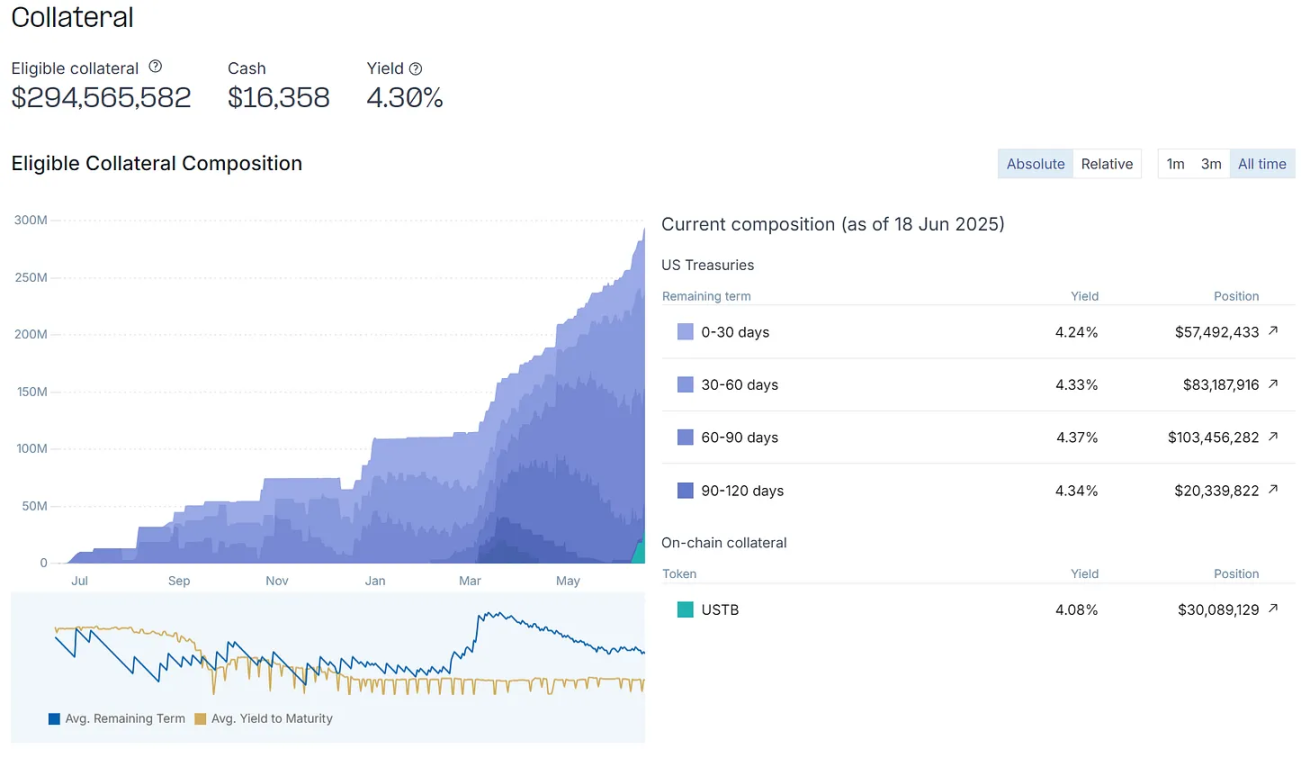

2. Noble Dollar, USDN – 4,1 % de rendement annuel

Noble Dollar est un produit lancé par m0. Sa caractéristique principale : les détenteurs du stablecoin USDN reçoivent quotidiennement 4,1 % de rendement provenant des obligations du Trésor américain, sans aucune obligation de verrouillage ou de staking. En résumé, le portefeuille de l’utilisateur reçoit automatiquement chaque jour des USDN supplémentaires, semblables à un airdrop gratuit.

Bien que les cas d'utilisation actuels de USDN soient limités, il sera bientôt pris en charge sur plusieurs chaînes, notamment Ethereum et ses réseaux de couche 2. Imaginez pouvoir staker USDN sur AAVE : l'utilisateur obtiendrait non seulement les 4 % de rendement de base, mais aussi les incitations supplémentaires de 4 % à 5 % offertes par AAVE.

Les possibilités d'utilisation de ce dollar numérique sont infinies. Si cette forme de dollar devait réussir à s'imposer, USDT et USDC pourraient en subir les conséquences.

Avantages de USDN

-

Rendement attractif adossé aux obligations du Trésor américain

-

Haute transparence

-

Pas besoin de staking

-

Règlement quotidien des intérêts

-

Possibilité d’acheter USDN en monnaie fiduciaire via leur site web

-

Pont natif multi-chaînes permettant un transfert facile de USDC

Inconvénients de USDN

-

Cas d'utilisation encore limités (amélioration prévue)

-

Rendement inférieur à celui de concurrents comme Resolv

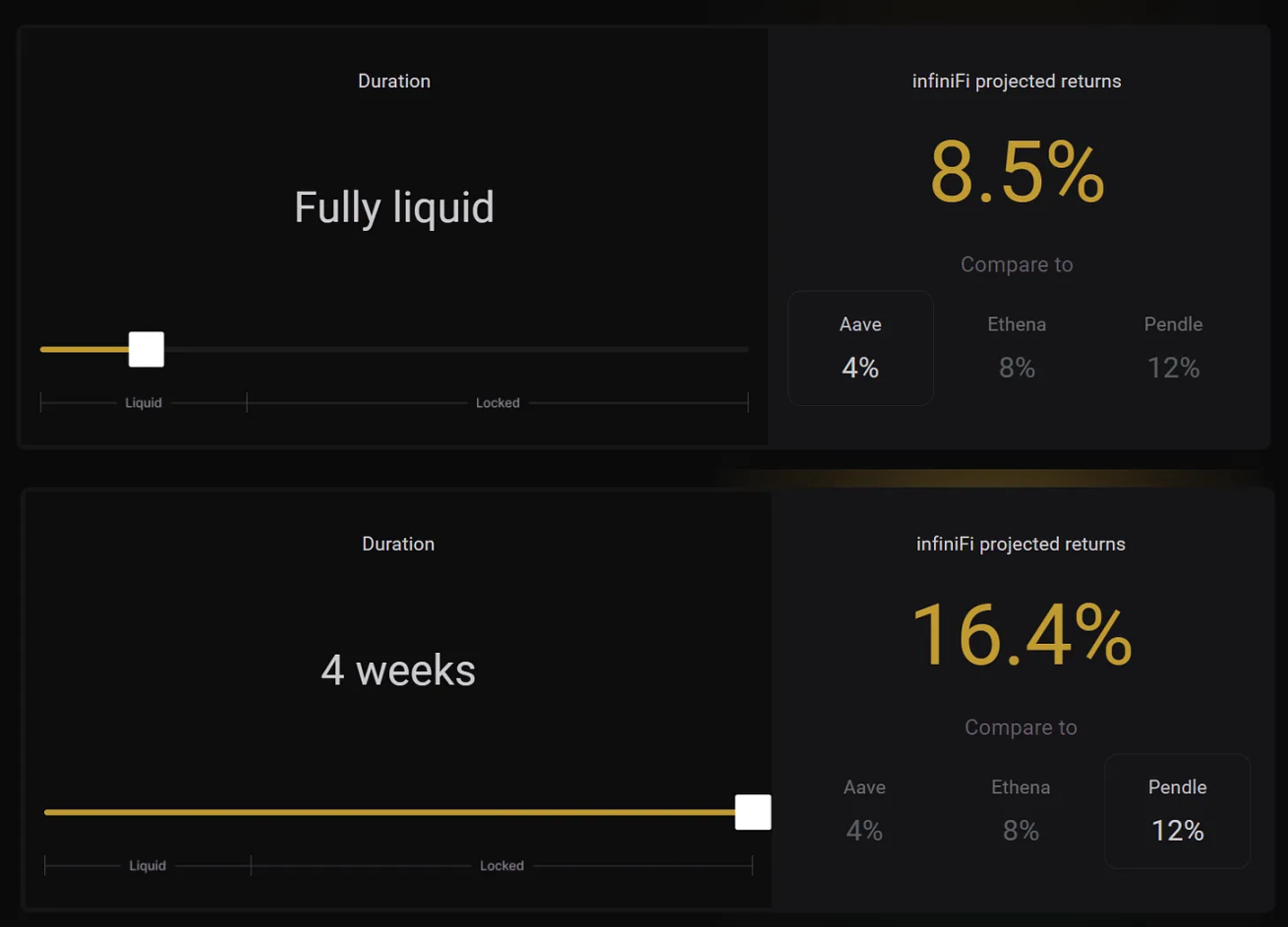

3. infiniFi, iUSD – rendement annuel entre 8,5 % et 16 %

InfiniFi appartient à une nouvelle génération de « stablecoins » capables d’offrir différents niveaux de rendement selon les préférences et tolérance au risque des utilisateurs. Pour obtenir 1 iUSD, l’utilisateur doit déposer 1 USDC, qui sera ensuite utilisé dans diverses stratégies génératrices de rendement.

Si l’utilisateur souhaite retirer immédiatement son USDC pour bénéficier d’une liquidité instantanée, le rendement sera plus faible. Mais en acceptant de verrouiller son iUSD pendant une durée prolongée, le protocole peut appliquer des stratégies plus avancées avec le USDC afin d’atteindre un rendement supérieur. Bien que le risque augmente, le rendement plus élevé peut compenser ce surcroît de risque.

Actuellement, le taux sans verrouillage est d’environ 8,5 %. Toutefois, en verrouillant son iUSD pendant 4 semaines ou plus, le rendement peut atteindre jusqu’à 16,4 %.

Personnellement, je ne recommande pas de bloquer ses fonds pendant plusieurs semaines. En cas de problème, vous seriez alors passif. Néanmoins, cette approche reste raisonnable dans le contexte des investissements en stablecoin. D’une certaine manière, cela ressemble à un dépôt bancaire à court terme.

Le mécanisme d'iUSD fonctionne ainsi : en verrouillant son iUSD pendant une ou plusieurs semaines, l'utilisateur apporte une protection aux détenteurs d’iUSD liquides (non verrouillés). En cas de dysfonctionnement du système, les utilisateurs ayant les rendements les plus élevés seront prioritaires en cas de pertes. Ce modèle est similaire à celui où les utilisateurs RLP de Resolv protègent les détenteurs d’USR. Pourquoi ce mécanisme est-il essentiel ?

Imaginez un scénario où tous les détenteurs d’iUSD souhaitent retirer leurs fonds et récupérer leur USDC. Seuls ceux détenant un iUSD liquide peuvent sortir en priorité, à condition que la liquidité soit suffisante.

En cas de pénurie de liquidités (car une grande partie du USDC est verrouillée dans des stratégies à long terme), iUSD pourrait perdre sa parité 1:1 avec USDC ou subir des pertes. Cela s’expliquerait par les coûts supplémentaires engendrés par l’interruption anticipée de stratégies bloquant le USDC pendant 8 semaines.

Ces pertes seraient d’abord supportées par les utilisateurs ayant opté pour les durées de verrouillage les plus longues. En principe, ce mécanisme préserve l’ancrage d’iUSD et protège les détenteurs d’iUSD liquides. Toutefois, si la vitesse de liquidation est insuffisante, un événement noir cygne pourrait entraîner une déstabilisation d’iUSD.

En général, tant qu’InfiniFi ne détient pas massivement du USDC ou n’enregistre pas de pertes sévères dans ses stratégies, ce risque reste faible. Cependant, si les protocoles DeFi utilisés dans ses stratégies à long terme (comme Ethena) venaient à être piratés ou vidés de leurs fonds, le risque exploserait. Dans ce cas, les utilisateurs ayant verrouillé leurs fonds subiraient de lourdes pertes, voire pourraient perdre tout ou partie de leur capital.

Avantages d’iUSD

-

Rendement extrêmement élevé

-

Transparence élevée

-

Liquidité immédiate même au niveau de rendement le plus bas

-

Les tranches à haut rendement soutiennent financièrement celles à faible rendement

-

Adapté à différents profils de risque

Inconvénients d’iUSD

-

Il ne s'agit pas d'un véritable stablecoin, mais d'un reçu attestant d’un dépôt de USDC

-

Risque de manque de liquidité, c’est-à-dire pas assez de USDC disponible pour honorer les demandes de rachat

-

En cas d’assèchement de la liquidité, iUSD pourrait « perdre son ancrage »

-

Des stratégies à haut risque pourraient entraîner des rendements inférieurs aux attentes, voire des pertes en capital

-

Le produit est exposé aux risques potentiels de tous les protocoles DeFi utilisés pour générer des rendements

Lorsque vous investissez dans ces nouveaux protocoles, je recommande vivement de commencer avec de petits montants. Attendez impérativement la fin du marché baissier avant d’y placer de gros capitaux. Ces nouveaux protocoles doivent passer des tests de résistance pour être pleinement validés par le marché. Prenons InfiniFi comme exemple : son modèle fonctionne davantage comme un fonds spéculatif qui collecte des fonds auprès des utilisateurs pour les investir.

D’un autre côté, il est crucial de suivre l’évolution de cette nouvelle catégorie. La combinaison de différents protocoles offre non seulement une variété de choix, mais permet également aux utilisateurs aux profils de risque différents d’atteindre leurs objectifs de rendement via des stratégies mixtes adaptées à leur seuil de confort.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News