Le modèle Strategy fait fureur : le prix de la cryptomonnaie peut-il soutenir le cours de l'action ?

TechFlow SélectionTechFlow Sélection

Le modèle Strategy fait fureur : le prix de la cryptomonnaie peut-il soutenir le cours de l'action ?

Les entreprises qui survivront seront celles qui profiteront de cette opportunité pour créer une valeur durable allant au-delà de leurs avoirs en cryptomonnaies.

Auteur : Saurabh Deshpande

Traduction : TechFlow

Bonjour !

Newton est célèbre pour avoir découvert la gravité, mais de son vivant, il s'intéressait davantage à une autre quête : l'alchimie financière, ou plus précisément, le rêve de transformer le plomb en or. Cette obsession l'a même conduit à étudier la théologie. Aujourd'hui, la finance moderne semble résonner avec ses préoccupations : grâce au génie financier, nous sommes entrés dans une ère où « transformer du plomb en or » devient réalité, à condition d'assembler les bons éléments.

Dans cet article, Saurabh analyse en détail comment les entreprises peuvent créer une survalorisation de leur valeur réelle en ajoutant des cryptomonnaies à leur bilan. Prenons l'exemple de MicroStrategy, une société dont le chiffre d'affaires trimestriel dépasse à peine 100 millions de dollars, mais qui détient près de 10,9 milliards de dollars en bitcoins. À ce jour, environ 80 entreprises à travers le monde explorent la possibilité d'intégrer les cryptomonnaies dans leurs bilans. Les institutions financières traditionnelles montrent un vif intérêt pour ces actifs et acceptent de payer une prime pour supporter leur volatilité et bénéficier de leurs rendements potentiels.

Saurabh examine également la montée en puissance des obligations convertibles, un instrument financier clé ayant permis l'essor de cet écosystème, tout en explorant les risques encourus par les entreprises tentant d'étendre cette stratégie à d'autres cryptomonnaies.

Entrons maintenant dans le vif du sujet !

Comment une entreprise de logiciels/intelligence commerciale, générant seulement 111 millions de dollars de revenus trimestriels, peut-elle atteindre une capitalisation boursière de 109 milliards de dollars ? La réponse : elle achète du bitcoin avec l'argent des autres investisseurs. Le marché valorise désormais ses bitcoins détenus avec une prime impressionnante de 73 %. Quelle est donc cette « alchimie » en jeu ?

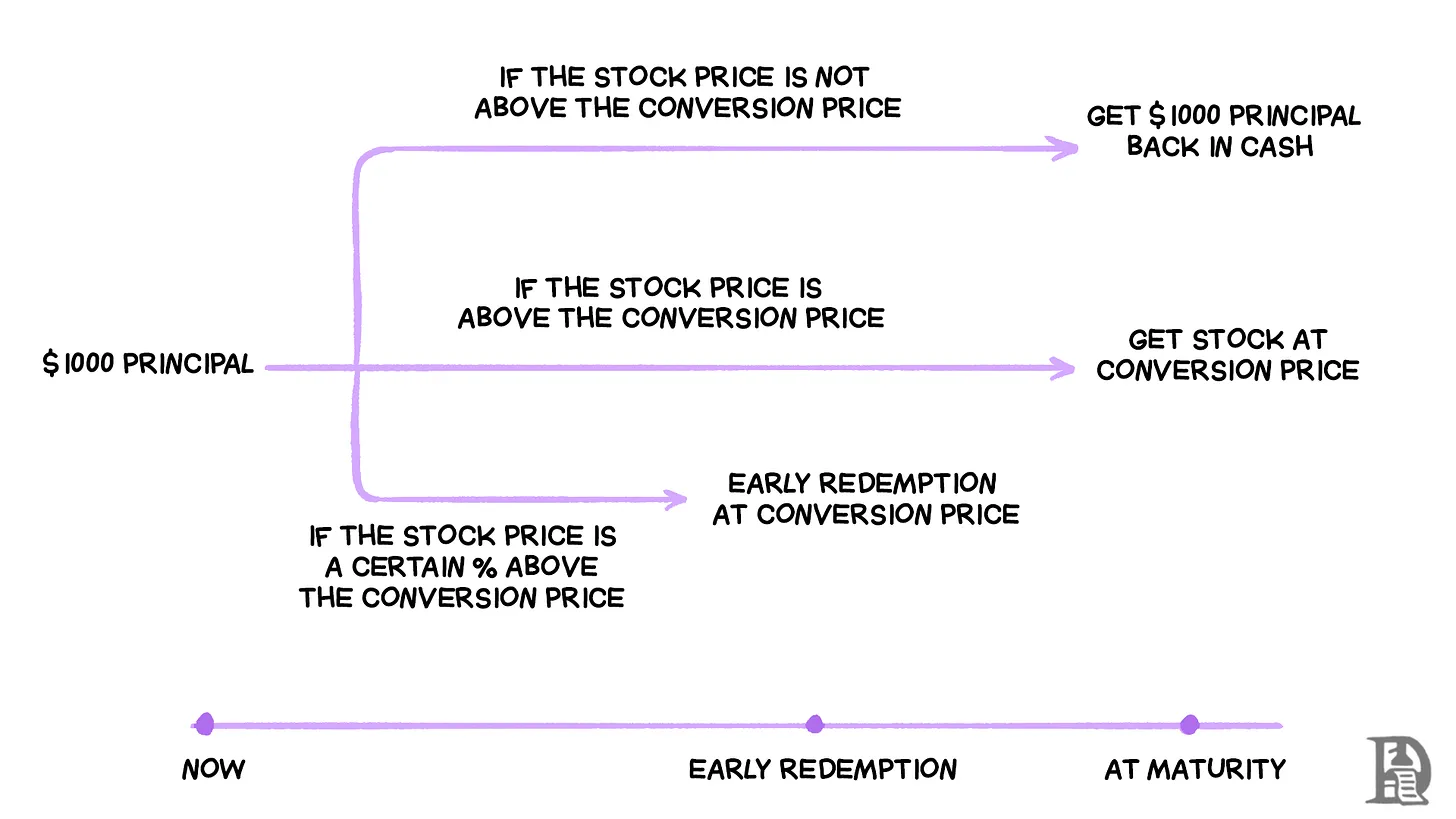

MicroStrategy (désormais appelée Strategy) a mis au point un mécanisme financier lui permettant d'emprunter presque gratuitement afin d'acheter du bitcoin. Prenons l'exemple de l'émission d'obligations convertibles de 3 milliards de dollars en novembre 2024. Voici comment cela fonctionne :

L'entreprise a émis des obligations convertibles sans coupon (taux d'intérêt de 0 %), ce qui signifie que les détenteurs ne reçoivent aucun paiement d'intérêt régulier. En revanche, chaque obligation de 1 000 dollars peut être convertie en 1,4872 action(s) de Strategy, à condition que le cours de l'action dépasse 672,40 dollars avant l'échéance.

Au moment de l'émission, le cours de l'action Strategy était de 433,80 dollars. Autrement dit, le prix doit augmenter de 55 % pour que la conversion devienne avantageuse. Si le cours n'atteint jamais ce niveau, les détenteurs récupèrent simplement leurs 1 000 dollars après cinq ans. Mais si le cours de Strategy s'envole — ce qui se produit généralement lorsque le prix du bitcoin augmente — les détenteurs peuvent convertir leurs obligations en actions et profiter intégralement de la hausse.

L'astuce de ce mécanisme réside dans le fait que les détenteurs d'obligations parient en réalité sur la performance du bitcoin, tout en bénéficiant d'une protection à la baisse inexistante lorsqu'on détient directement du bitcoin. En cas de chute brutale du bitcoin, ils récupèrent leur principal, car les obligations ont priorité sur les actions en cas de faillite. Pendant ce temps, Strategy emprunte 3 milliards de dollars à coût zéro et les utilise immédiatement pour acheter davantage de bitcoins.

Le point clé de ce dispositif entre en jeu à partir de décembre 2026 (deux ans seulement après l'émission) : si le cours de Strategy dépasse 874,12 dollars (soit 130 % du prix de conversion) pendant une certaine période, l'entreprise peut forcer le rachat anticipé des obligations. Cette « clause de rachat » signifie que si le bitcoin pousse suffisamment le cours à la hausse, Strategy peut obliger les détenteurs à convertir leurs obligations en actions ou rembourser tôt, puis refinancer dans des conditions plus favorables.

Cette stratégie fonctionne parce que le bitcoin a connu une croissance annuelle moyenne d'environ 85 % au cours des 13 dernières années, et de 58 % sur les 5 dernières années. L'entreprise parie que la croissance du bitcoin dépassera largement le seuil requis de 55 % pour déclencher la conversion. Elle a déjà prouvé le succès de cette approche en rachetant anticipativement des obligations antérieures, économisant ainsi des millions de dollars en frais d'intérêts.

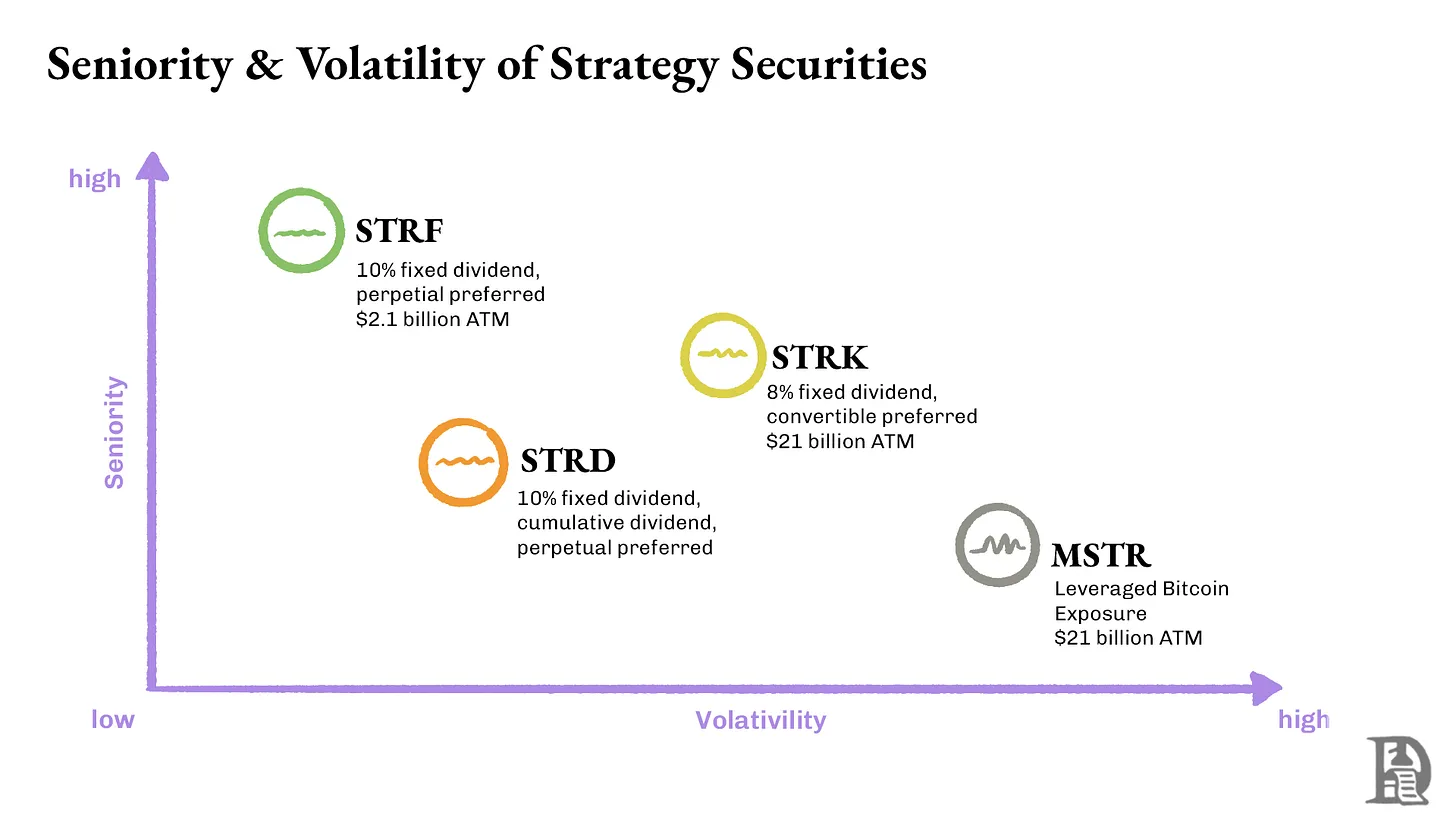

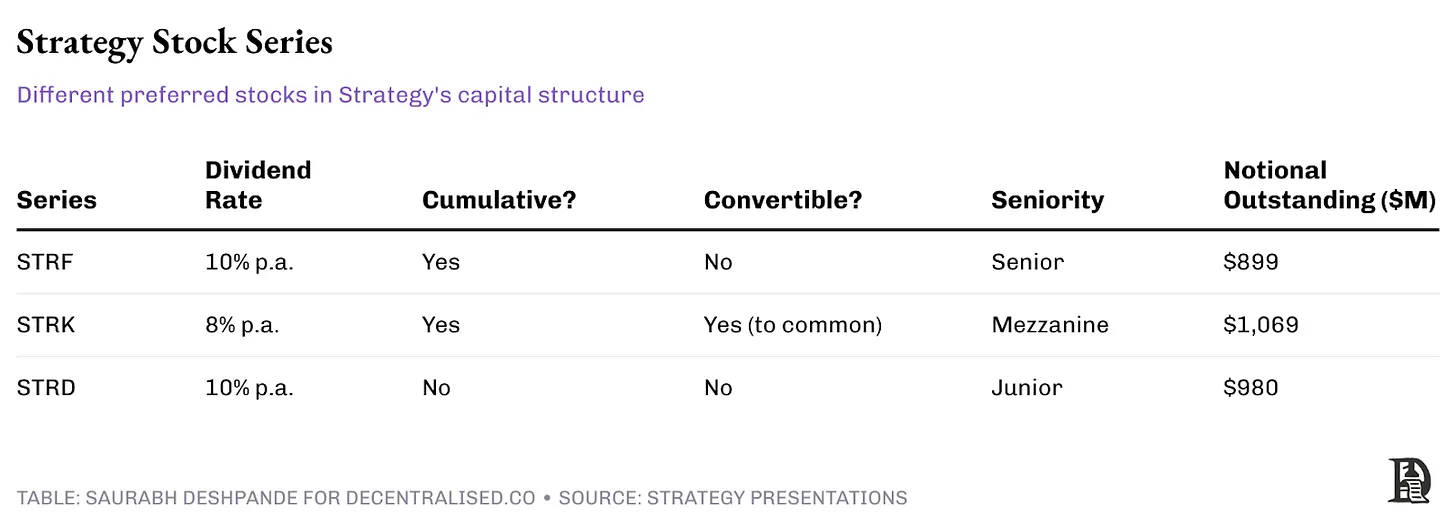

Au cœur de cette structure se trouvent trois séries distinctes d'actions privilégiées perpétuelles : STRF, STRK et STRD, chacune conçue spécifiquement pour différents types d'investisseurs.

STRF : Action privilégiée perpétuelle offrant un dividende cumulatif de 10 %, avec la priorité la plus élevée. Si Strategy ne paie pas les dividendes, elle doit d'abord verser tous les arriérés aux détenteurs de STRF avant tout autre actionnaire. De plus, en cas de défaut, le taux de dividende augmente comme pénalité.

STRK : Action privilégiée perpétuelle offrant un dividende cumulatif de 8 %, avec une priorité intermédiaire. Les dividendes impayés s'accumulent et doivent être entièrement réglés avant que les actionnaires ordinaires ne reçoivent quoi que ce soit. STRK inclut également un droit de conversion en actions ordinaires.

STRD : Action privilégiée perpétuelle offrant un dividende non cumulatif de 10 %, avec la priorité la plus basse. Ce taux plus élevé compense un risque accru : si Strategy saute un paiement, ces dividendes sont perdus à jamais, sans obligation de compensation ultérieure.

Les actions privilégiées perpétuelles permettent à Strategy de lever des capitaux similaires à ceux d'une émission d'actions, tout en payant des dividendes perpétuels comparables à des obligations. Chaque série est conçue selon l'appétit au risque des investisseurs. La capitalisation des dividendes protège les détenteurs de STRF et STRK, garantissant qu'ils recevront finalement tous les paiements dus, tandis que STRD offre un rendement courant plus élevé, sans garantie en cas de non-paiement.

Le bilan de Strategy

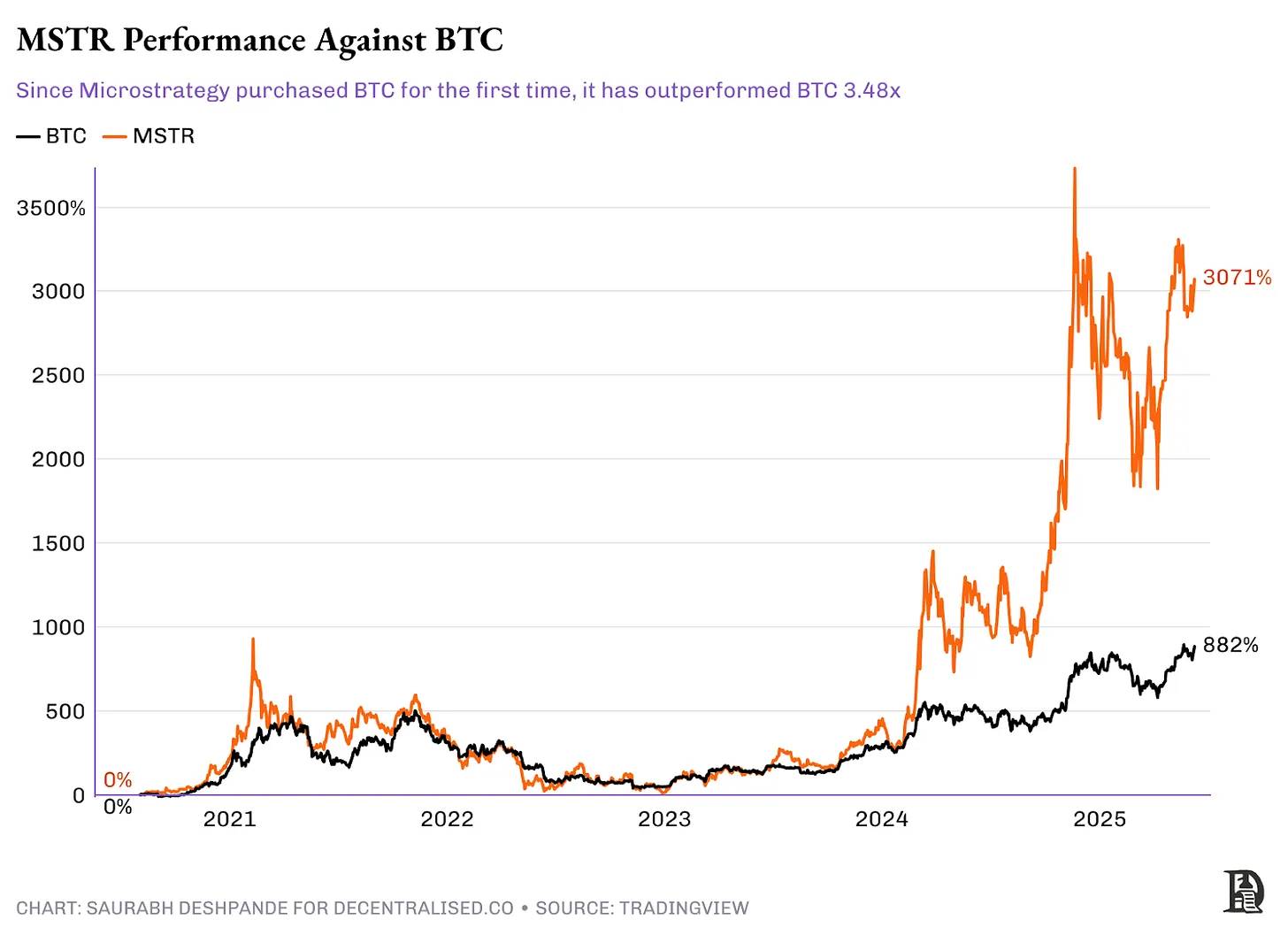

MicroStrategy a commencé à lever des fonds pour acheter du bitcoin en août 2020. Depuis lors, le prix du bitcoin est passé de 11 500 à 108 000 dollars, soit un gain d'environ 9 fois. Sur la même période, le cours de l'action MicroStrategy est passé de 13 à 370 dollars, multipliant sa valeur par près de 30.

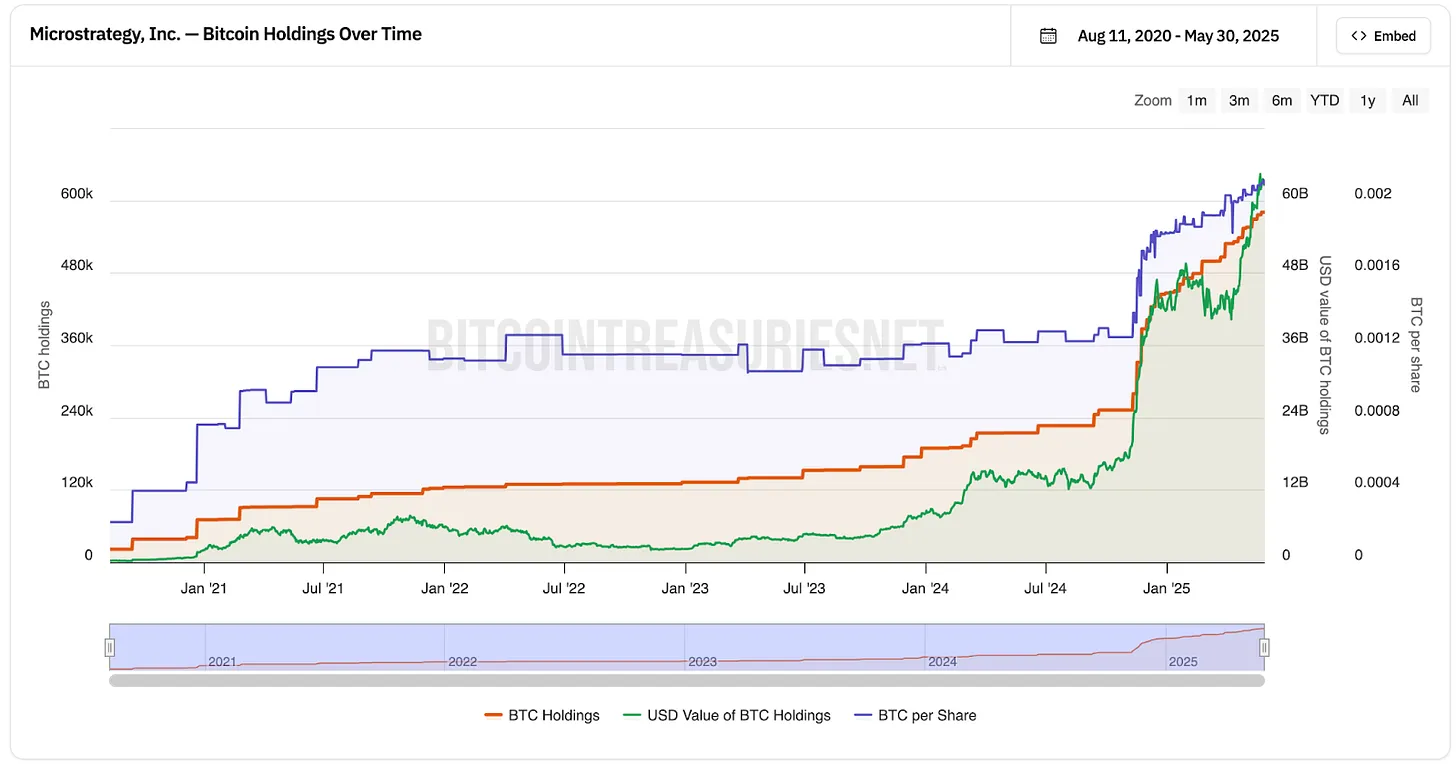

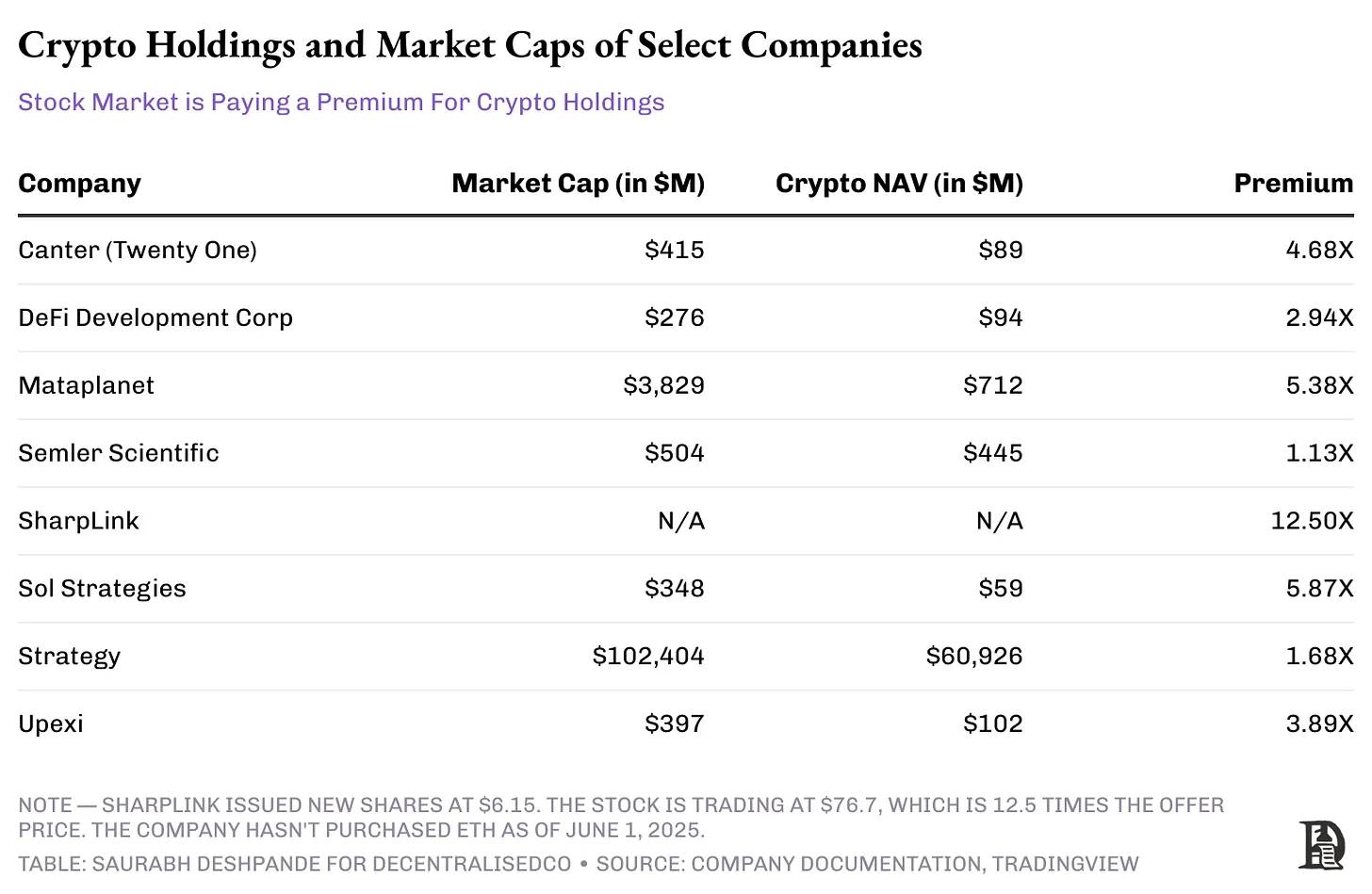

Il est crucial de noter que les activités traditionnelles de MicroStrategy n'ont connu aucune croissance. Ses revenus trimestriels restent stables entre 100 et 135 millions de dollars, exactement comme auparavant. Le seul changement est qu'elle a emprunté pour acheter du bitcoin. Actuellement, elle détient 582 000 bitcoins, d'une valeur d'environ 63 milliards de dollars. Sa capitalisation boursière atteint environ 109 milliards de dollars, soit une prime de 73 % au-dessus de la valeur réelle de ses bitcoins. Les investisseurs sont prêts à payer un supplément juste pour détenir indirectement du bitcoin via les actions de MicroStrategy.

Source : bitcointreasuries.net

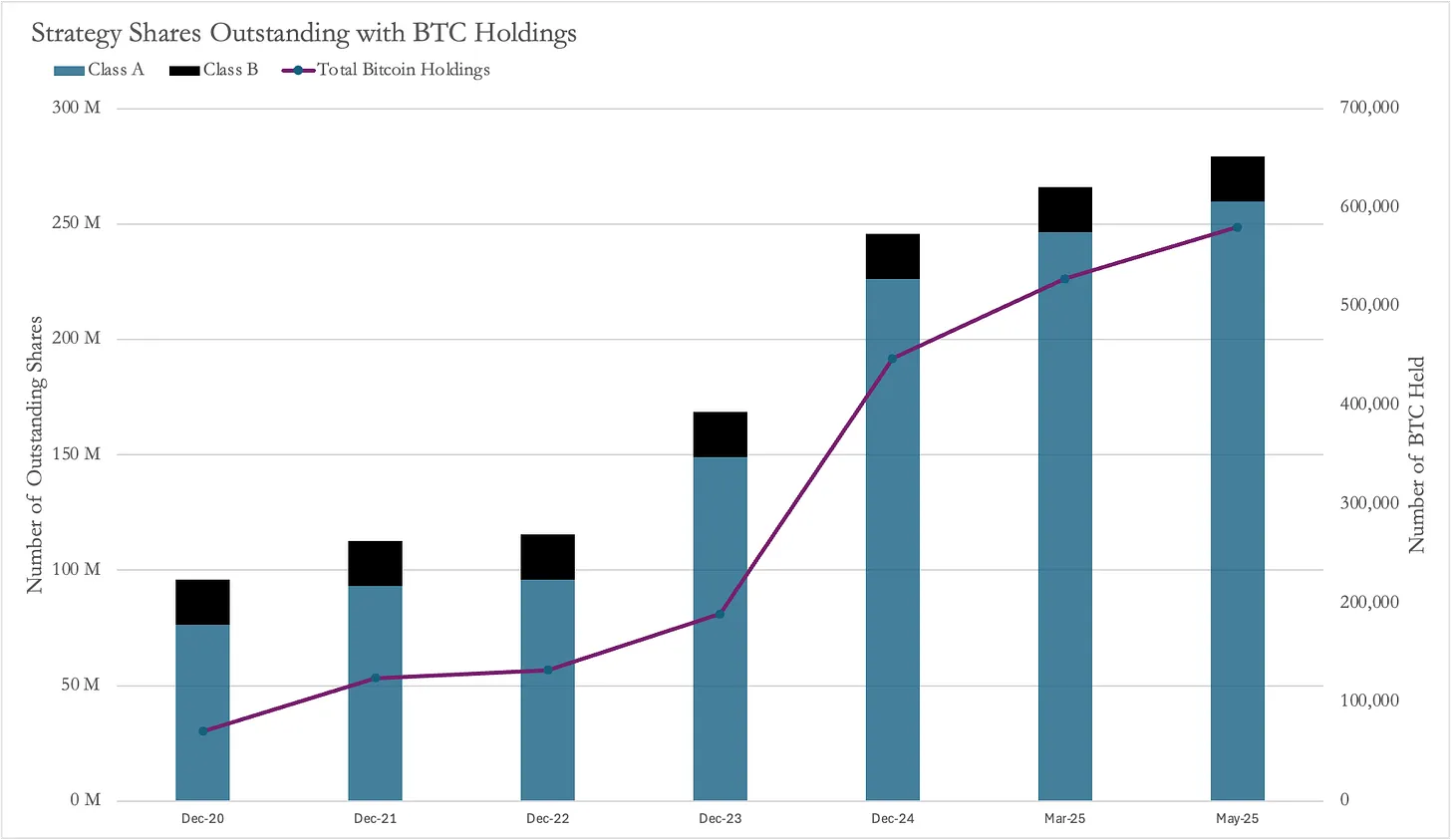

Comme mentionné précédemment, MicroStrategy a levé des fonds en émettant de nouvelles actions pour financer ses achats de bitcoin. Depuis le début de cette stratégie, le nombre d'actions en circulation est passé de 95,8 millions à 279,5 millions, soit une augmentation de 191 %.

Source : documents de MicroStrategy

Normalement, une telle dilution massive nuirait aux actionnaires existants, car leur part dans l'entreprise serait réduite. Pourtant, malgré cette augmentation de 191 % du nombre d'actions, le cours a grimpé de 2 900 %. Cela signifie que bien que chaque actionnaire possède une part plus petite de l'entreprise, la valeur par action a tellement augmenté que l'ensemble reste très profitable.

Le modèle de succès de MicroStrategy fait des émules

De nombreuses entreprises imitent désormais le modèle de MicroStrategy en détenant du bitcoin comme actif stratégique. Un exemple récent est Twenty One (XXI), une société SPAC dirigée par Jack Mallers, soutenue par Cantor Fitzgerald (Brandon Lutnick, fils du ministre américain du Commerce), Tether et SoftBank. Contrairement à MicroStrategy, Twenty One n'est pas cotée en bourse. La seule façon d'y participer publiquement est via Cantor Equity Partners (CEP), qui a investi 100 millions de dollars contre 2,7 % des parts de XXI.

Twenty One détient 37 230 bitcoins. Étant donné que CEP possède 2,7 % de XXI, cela équivaut à environ 1 005 bitcoins contrôlés par CEP (soit environ 108,5 millions de dollars à 108 000 dollars par BTC).

Pourtant, la capitalisation boursière de CEP atteint 486 millions de dollars, soit 4,8 fois la valeur réelle de ses bitcoins ! Après l'annonce de son exposition au bitcoin, le cours de CEP est passé de 10 à environ 60 dollars.

Cette prime énorme signifie que les investisseurs paient 433 millions de dollars supplémentaires pour une exposition de 92 millions de dollars au bitcoin. À mesure que de plus en plus d'entreprises adopteront cette stratégie, les forces du marché ramèneront progressivement ces primes à des niveaux plus raisonnables, même si personne ne sait encore quand cela se produira ni quel sera ce « niveau raisonnable ».

Une question naturelle surgit : pourquoi ces entreprises bénéficient-elles d'une prime ? Pourquoi les investisseurs paient-ils plus cher pour leurs actions plutôt que d'acheter directement du bitcoin ? La réponse pourrait résider dans l’« optionnalité » (optionality). Qui finance en réalité les achats de bitcoin de MicroStrategy ? Principalement des hedge funds qui utilisent des stratégies d’arbitrage sans risque (delta-neutral strategies).

En y réfléchissant bien, cette opération ressemble beaucoup au Bitcoin Trust de Grayscale (GBTC). Autrefois, GBTC était négocié avec une prime importante par rapport au bitcoin, car il s'agissait d'un fonds fermé (les investisseurs ne pouvaient pas retirer de bitcoin tant qu'il n'était pas converti en ETF).

Les investisseurs déposaient alors leur bitcoin chez Grayscale et vendaient leurs actions GBTC cotées en bourse. Comme mentionné plus haut, les détenteurs d'obligations de MicroStrategy peuvent espérer un taux de croissance annuel composé (CAGR) supérieur à 9 %.

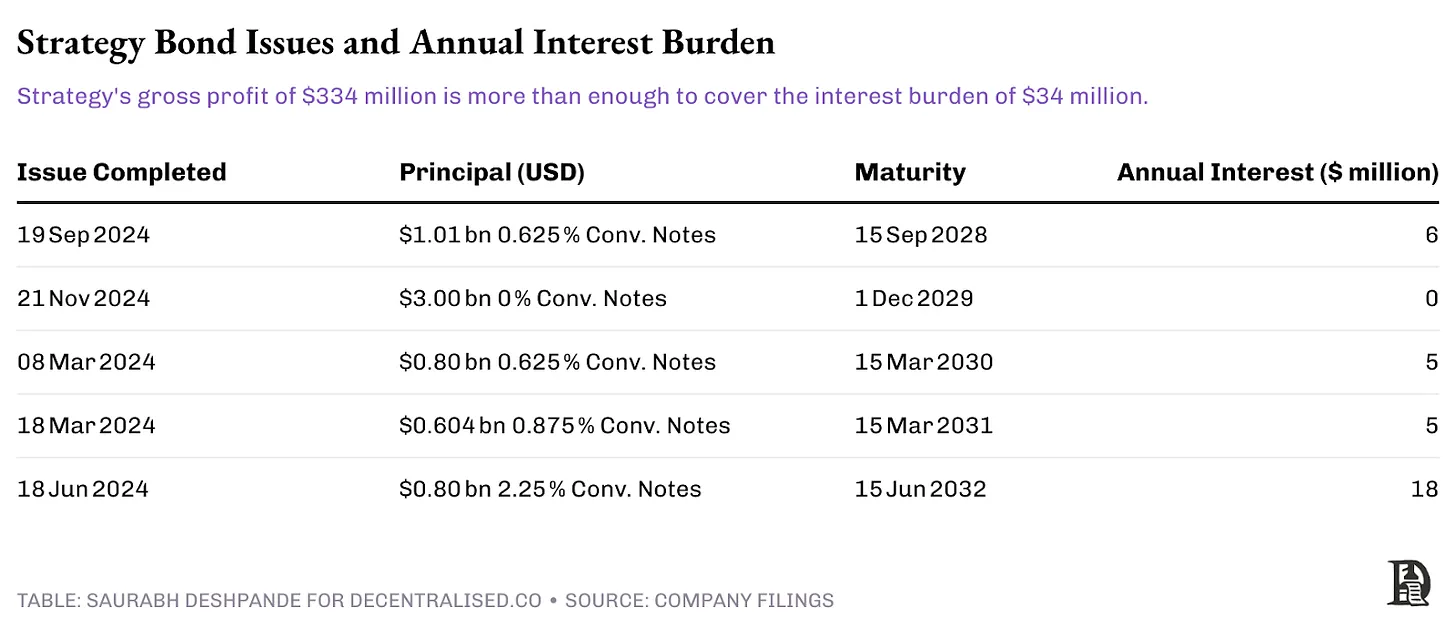

Mais quel est le niveau de risque ? La charge annuelle d'intérêts de MicroStrategy s'élève à 34 millions de dollars, tandis que son bénéfice brut fiscal 2024 atteignait 334 millions de dollars, largement suffisant pour couvrir la dette. MicroStrategy a émis des obligations convertibles alignées sur le cycle quadriennal du bitcoin, avec une échéance suffisamment longue pour atténuer le risque de baisse. Aussi longtemps que le bitcoin augmente de plus de 30 % en quatre ans, une nouvelle émission d'actions peut facilement couvrir les rachats.

Lors du rachat de ces obligations convertibles, MicroStrategy peut simplement émettre de nouvelles actions aux détenteurs d'obligations. Ces derniers sont payés selon le prix de référence en actions, supérieur de 30 à 50 % au prix initial au moment de l'émission. Ce n'est problématique que si le cours de l'action est inférieur au prix de conversion. Dans ce cas, MicroStrategy doit rembourser en espèces, soit en levant une nouvelle dette à meilleures conditions, soit en vendant une partie de ses bitcoins.

La chaîne de valeur

Tout commence par une entreprise souhaitant acquérir du bitcoin, mais elle passe nécessairement par des plateformes d'échange et des services de custody. Par exemple, MicroStrategy est cliente de Coinbase Prime, achetant du bitcoin via Coinbase et stockant ses actifs sur Coinbase Custody, Fidelity, ainsi que dans ses propres portefeuilles multisignatures. Bien qu'il soit difficile d'estimer précisément combien Coinbase gagne grâce aux opérations et au stockage pour MicroStrategy, on peut faire quelques hypothèses.

Supposons qu’un exchange comme Coinbase facture 5 points de base pour exécuter les transactions OTC réalisées pour MicroStrategy. En achetant 500 000 bitcoins à un prix moyen de 70 000 dollars, Coinbase aurait gagné 17,5 millions de dollars sur les seuls frais d’exécution. Les sociétés de custody facturent entre 0,2 % et 1 % par an. En prenant le bas de la fourchette, en stockant 100 000 bitcoins à 108 000 dollars pièce, un service de custody gagnerait environ 21,6 millions de dollars par an rien qu’en gardant les bitcoins de MicroStrategy.

Au-delà du BTC

Jusqu'à présent, les instruments financiers conçus pour offrir une exposition au bitcoin (BTC) sur les marchés des capitaux ont été couronnés de succès. En mai 2025, SharpLink a levé 425 millions de dollars via un placement privé auprès d'investisseurs institutionnels (PIPE), mené par Joe Lubin, fondateur de ConsenSys, qui est devenu président-directeur général de l'entreprise. L'opération a consisté à émettre environ 69 millions de nouvelles actions à 6,15 dollars pièce, les fonds devant servir à acheter environ 120 000 ethers (ETH) et potentiellement à les miser (staking). À ce jour, les ETF sur ETH ne permettent pas encore le staking.

Cet instrument financier offrant un rendement de 3 % à 5 % est plus attractif qu’un ETF classique. Avant l'annonce, le cours de SharpLink était de 3,99 dollars, avec une capitalisation totale d'environ 2,8 millions de dollars et seulement 699 000 actions en circulation. Le prix d’émission représentait donc une prime de 54 % par rapport au marché. Après l'annonce, le cours a grimpé jusqu’à 124 dollars.

À noter : les 69 millions de nouvelles actions émises représentent environ 100 fois le nombre d'actions précédemment en circulation.

Une autre entreprise, Upexi, prévoit d'acquérir plus de 1 million de Solana (SOL) d'ici le quatrième trimestre 2025, tout en restant neutre en trésorerie. Ce plan débute par un placement privé mené par GSR, au cours duquel Upexi a levé 100 millions de dollars en vendant 43,8 millions d'actions. L'entreprise compte utiliser les rendements du staking (6 % à 8 %) et les revenus MEV (Maximum Extractable Value) pour payer les dividendes des actions privilégiées et autofinancer l'achat futur de SOL. Le jour de l'annonce, son cours est passé de 2,28 à 22 dollars, avant de se stabiliser autour de 10 dollars.

Avant la levée de fonds, Upexi comptait 37,2 millions d'actions en circulation. La nouvelle émission entraîne donc une dilution d'environ 54 % pour les actionnaires historiques, mais la hausse de près de 400 % du cours compense largement cet effet.

Sol Strategies est une autre société qui lève des fonds sur les marchés pour acheter du SOL. Elle exploite des nœuds validateurs Solana, dont plus de 90 % des revenus proviennent des récompenses de mise. À ce jour, elle a misé 390 000 SOL, auxquels s'ajoutent environ 3,16 millions de SOL délégués par des tiers. En avril 2025, Sol Strategies a conclu un accord d'obligations convertibles avec ATW Partners, lui ouvrant un crédit pouvant aller jusqu'à 500 millions de dollars, dont les 20 millions initiaux ont servi à acheter 122 524 SOL.

Récemment, Sol Strategies a déposé un prospectus d'enregistrement « shelf », lui permettant de lever jusqu’à 1 milliard de dollars supplémentaires via des actions ordinaires (y compris des émissions continues), warrants, bons de souscription, unités, titres de créance ou toute combinaison de ces instruments. Cela lui confère une grande flexibilité de financement.

Contrairement au modèle de MicroStrategy basé sur des obligations convertibles, SharpLink et Upexi ont choisi d’émettre directement de nouvelles actions. Personnellement, je pense que le modèle de MicroStrategy convient mieux à certains profils d'investisseurs. Comparé à l'achat direct d'ETH ou de SOL, l'exposition indirecte via les actions implique des risques supplémentaires, notamment le fait que l'intermédiaire puisse prendre un effet de levier dépassant la tolérance au risque des investisseurs. Sauf s’il existe une valeur ajoutée claire, le recours à des obligations convertibles, soutenu par des bénéfices opérationnels suffisants pour couvrir les intérêts, apparaît comme une approche plus rationnelle.

Quand la musique s'arrête

Ces obligations convertibles visent principalement des hedge funds et des traders institutionnels spécialisés en obligations, et non les investisseurs particuliers ou les fonds traditionnels en actions.

De leur point de vue, ces instruments offrent une opportunité asymétrique : « on gagne gros si ça marche, on perd peu si ça échoue », ce qui correspond parfaitement à leur cadre de gestion des risques. Si le bitcoin connaît la hausse attendue de 30 % à 50 % sur deux à trois ans, ils peuvent convertir leurs obligations ; sinon, ils récupèrent 100 % de leur capital (même si l'inflation peut entamer leur pouvoir d'achat).

L'avantage de cette structure est qu'elle répond à un besoin réel des investisseurs institutionnels. De nombreux hedge funds et fonds de pension manquent d'infrastructures pour détenir directement des cryptomonnaies, ou sont bloqués par des restrictions réglementaires. Ces obligations convertibles leur offrent une porte dérobée conforme à la réglementation pour accéder au marché crypto, tout en conservant la protection à la baisse exigée pour un actif de type « revenu fixe ».

Cependant, cet avantage est voué à être temporaire. Au fur et à mesure que la réglementation s'éclaircit et que des outils d'investissement plus directs (solutions de custody, exchanges régulés, normes comptables claires) apparaissent, la demande pour ces mécanismes complexes diminuera. La prime actuelle de 73 % que les investisseurs paient pour accéder au bitcoin via MicroStrategy pourrait ainsi s’éroder face à des alternatives plus directes.

Nous avons déjà vu cela auparavant. Autrefois, des gestionnaires opportunistes profitaient de la prime du Bitcoin Trust de Grayscale (GBTC) : ils achetaient du bitcoin, le déposaient dans le trust Grayscale, puis vendaient les actions GBTC en bourse avec une prime de 20 % à 50 % au-dessus de la valeur liquidative (NAV). Mais à force d'être copié, cette prime s'est transformée en décembre 2022 en décote record de 50 %. Ce cycle montre que, sans revenus durables soutenant des levées répétées, les jeux boursiers basés sur des cryptomonnaies finissent par être arbitrés par le marché.

La question clé est : combien de temps cela va-t-il durer, et qui survivra quand la prime s'effondrera ? Les entreprises dotées d'une solide activité de base et d'un levier modéré pourraient traverser la tempête. En revanche, celles qui manquent de revenus récurrents ou de barrières concurrentielles, et qui ne font que spéculer sur des actifs cryptos, risquent de subir de fortes ventes à la suite de la dilution lorsque la frénésie spéculative retombera.

Pour l’instant, la musique joue, et tout le monde danse. Les capitaux institutionnels affluent, les primes s’élargissent, et de nouvelles entreprises annoncent chaque semaine leur stratégie d’actifs en bitcoin ou cryptos. Pourtant, les investisseurs avisés savent qu’il s’agit d’une opération, pas d’une logique d’investissement durable. Seules survivront les entreprises capables d’utiliser cette fenêtre pour créer une valeur pérenne allant au-delà de la simple détention de cryptomonnaies.

La transformation de la gestion financière des entreprises pourrait bien être permanente. Mais les primes extraordinaires que nous observons aujourd’hui ne le sont pas. La question est : êtes-vous prêt à en tirer profit, ou n’êtes-vous qu’un joueur espérant trouver une chaise quand la musique s’arrêtera ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News