ARK Invest : Les monnaies stables deviendront l'allié financier le plus résilient du gouvernement américain

TechFlow SélectionTechFlow Sélection

ARK Invest : Les monnaies stables deviendront l'allié financier le plus résilient du gouvernement américain

Les monnaies stables renforceront la domination mondiale du dollar américain.

Rédaction : Lorenzo Valente

Traduction : Luffy, Foresight News

Dans le rapport « Big Ideas 2025 » d'ARK, nous offrons aux investisseurs des analyses approfondies sur le domaine des actifs cryptographiques, y compris les stablecoins. Depuis janvier de cette année, l’offre de stablecoins a bondi de 20 % pour atteindre 247 milliards de dollars, dépassant 1 % de la masse monétaire M2 américaine. Tether et Circle continuent de dominer le marché avec respectivement 150 et 61 milliards de dollars, cumulant plus de 85 % des parts de marché.

Nous pensons que les stablecoins pourraient devenir l’un des actifs stratégiques les plus importants pour le gouvernement américain au cours des 5 à 10 prochaines années. Pourquoi ? Au cours des 15 dernières années, la part des obligations américaines détenues par des étrangers a chuté fortement, une tendance susceptible de se poursuivre face à l’évolution des pressions géopolitiques. Par ailleurs, la Réserve fédérale, en raison de son assainissement quantitatif continu, est peu susceptible d’augmenter ses achats d’obligations américaines.

Nous estimons que le marché des stablecoins connaîtra une croissance exponentielle, avec une offre qui pourrait multiplier par 5 à 10 sa taille actuelle d’ici cinq ans. Cette expansion pourrait ramener la demande d’obligations américaines à un niveau autrefois soutenu par des États souverains. En outre, les stablecoins couvrent désormais des régions et populations non desservies par le système bancaire traditionnel, contrebalançant ainsi la vague actuelle de dés-dollarisation.

Nous développons notre argumentaire sur les stablecoins en six parties :

-

Montrer la baisse continue des détentions d’obligations américaines par les principaux pays détenteurs historiques ;

-

Expliquer pourquoi la dynamique macroéconomique (y compris les changements géopolitiques) réduit l’intérêt de ces pays pour les investissements dans les obligations américaines ;

-

Décrire comment l’inflation persistante limite la possibilité pour la Fed d’acheter massivement des obligations à court terme ;

-

Montrer comment les stablecoins comblent le vide de demande laissé par les anciens principaux détenteurs d’obligations américaines ;

-

Expliquer comment les stablecoins adossés à des obligations américaines agissent comme des « chevaux de Troie » pour promouvoir le commerce et ramener les dollars vers les obligations américaines ;

-

Démontrer que les stablecoins ont déjà nettement renforcé la domination mondiale du dollar américain.

Le gouvernement américain perd ses plus grands acheteurs d’obligations

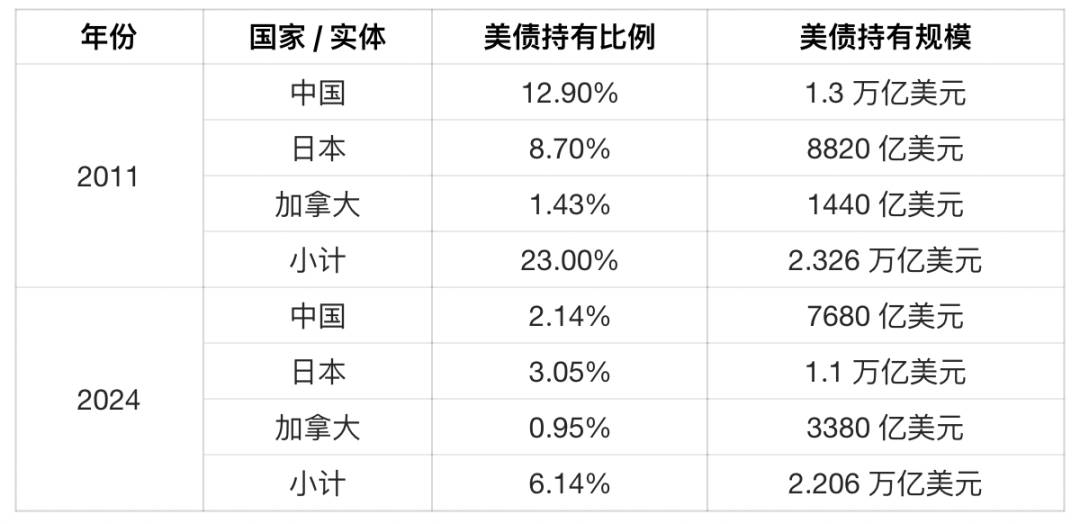

En 2011, sur un encours total de 10,1 billions de dollars d’obligations américaines, la Chine, le Japon et le Canada représentaient respectivement 12,9 %, 8,7 % et 1,43 %, soit un total de 23 %. En novembre 2024, sur un encours de 36 billions de dollars, leurs participations sont tombées à 2,14 %, 3,05 % et 0,95 %, soit environ 6 % au total, comme indiqué dans le tableau et le graphique suivants :

Source : ARK, données au 15 mai 2025

Il convient de souligner qu’en seulement environ 13 ans, la part des principaux créanciers historiques des obligations américaines est passée de 23 % à 6 %, comme illustré ci-dessous :

Source : ARK, données au 15 mai 2025

Que s’est-il passé ?

Historiquement, la Chine accumulait chaque année d’importants excédents commerciaux en dollars, qu’elle réinvestissait dans les obligations américaines, principalement pour contrôler le taux de change du yuan face au dollar et maintenir sa compétitivité à l’exportation, ce qui était crucial pour la croissance économique chinoise. Cependant, au cours des cinq dernières années, le déséquilibre commercial s’est réduit, entraînant une baisse concomitante de la demande chinoise en obligations américaines. Les données commerciales entre les États-Unis et la Chine montrent que le déficit commercial est passé de 419,2 milliards de dollars en 2018 à 295,4 milliards en 2024, soit une réduction de plus de 29 % en seulement six ans.

Les changements géopolitiques ont accéléré cette tendance. Les sanctions liées à la guerre en Ukraine ont poussé la Russie à dépendre davantage de partenaires commerciaux alternatifs, notamment la Chine. Aujourd’hui, 92 % des échanges entre la Russie et la Chine sont réglés en roubles et en yuans, signe marquant de dés-dollarisation. Avec l’escalade des tensions commerciales (y compris des sanctions liées à la course à l’intelligence artificielle générale), les décideurs chinois subissent une pression croissante pour réduire leur dépendance aux services financiers et aux titres américains.

Le 2 avril 2025, Donald Trump a organisé une cérémonie baptisée « Jour de libération », annonçant des tarifs douaniers généralisés afin de corriger les déséquilibres commerciaux et protéger l’industrie nationale :

-

Global : imposition d’un droit de 10 % sur toutes les importations américaines ;

-

Chine : hausse des droits sur les produits chinois à 145 %, incluant un droit « réciproque » de 125 % et une surtaxe de 20 % liée à la politique du fentanyl ;

-

Canada et Mexique : droit de 25 % sur les importations en provenance de ces deux pays, ramené à 10 % pour les produits énergétiques tels que le pétrole brut et le gaz naturel.

Sauf si la Chine dévalue à nouveau le yuan comme elle l’a fait lors du premier mandat de Trump, ces droits rendront significativement plus coûteuses les exportations chinoises vers les États-Unis, ce qui constitue un motif supplémentaire pour Pékin de se tourner vers d’autres partenaires commerciaux comme ceux de l’ASEAN, du Moyen-Orient ou des BRICS. Sur ces marchés, la Chine règle de plus en plus ses échanges en yuans, en monnaies locales ou en matières premières. Par exemple, la Bourse internationale de l’énergie de Shanghai traite du pétrole en yuans, et la Chine est devenue le principal partenaire commercial du Brésil, de l’Argentine, de l’Australie et de l’Afrique du Sud, parmi de nombreuses autres économies en forte croissance.

Le Japon fait également face à ses propres problèmes économiques et démographiques, incitant la Banque du Japon (BOJ) à adopter une posture plus restrictive face aux pressions inflationnistes et à un marché du travail tendu. En janvier 2025, la BOJ a relevé ses taux à court terme de 25 points de base, portant le taux directeur à 0,50 %, son niveau le plus élevé depuis 2007, tout en laissant entendre qu’une nouvelle hausse serait possible si l’inflation atteint ou dépasse l’objectif de 2 %.

Au cours des 30 dernières années, l’écart important entre les taux japonais et américains a alimenté de vastes opérations de carry-trade : les investisseurs empruntaient à bas taux en yens pour acheter des obligations américaines à rendement plus élevé. Selon Charles Schwab, ces opérations représenteraient 1 billion de dollars, voire 20 billions selon Deutsche Bank. Bien que les investisseurs puissent couvrir les risques de change via des swaps, le coût croissant de cette couverture entame désormais leur avantage net.

À l’été 2024, une liquidation brutale et massive de ces positions a eu lieu, suggérant que de nombreux investisseurs n’avaient pas correctement couvert leurs risques. Si la BOJ continue d’augmenter ses taux, l’attrait du carry-trade diminuera encore, tandis que les obligations japonaises deviendront plus attractives pour les investisseurs locaux, accélérant ainsi le retrait des capitaux des obligations américaines.

La Réserve fédérale est peu susceptible d’acheter des obligations américaines

De février 2020 à avril 2022, le bilan de la Réserve fédérale est passé de 4 à 9 billions de dollars, avant de se stabiliser autour de 7,3 billions en juin 2024. Désormais, l’assainissement quantitatif indique que la Fed sera plus probablement vendeuse que acheteuse d’obligations américaines.

Source : ARK, données au 28 mai 2025

La Fed réduit son bilan via l’assainissement quantitatif, en laissant expirer les obligations sans les réinvestir. Lorsque la Fed vend des obligations (ou ne réinvestit pas les remboursements), le marché doit absorber cette offre supplémentaire, ce qui, toutes choses égales par ailleurs, tend à faire baisser les prix obligataires et à augmenter les rendements.

Il est improbable que la Fed relance l’achat d’obligations américaines en 2025. Le 12 février, le président Powell a réaffirmé que « nous avons encore beaucoup de chemin à parcourir pour réduire les titres détenus par la banque centrale », ajoutant que les conditions de liquidité ne se sont pas suffisamment détériorées pour justifier un ralentissement de l’assainissement. Fin février, la Fed autorisait l’expiration mensuelle de quelque 25 milliards de dollars d’obligations et de 35 milliards de titres adossés à des crédits hypothécaires.

Parallèlement, le Congressional Budget Office prévoit un déficit de 1,9 billion de dollars pour l’exercice 2025, soit près de 6,4 % du PIB. Sur la décennie à venir, le déficit cumulé pourrait atteindre 20 billions, impliquant que le Trésor américain devra émettre chaque année au moins 2 billions de dollars de titres à court, moyen et long terme pour financer les dépenses publiques.

Bien que l’administration Trump cherche à contenir les rendements des obligations américaines à long terme, les taux seront plus susceptibles d’augmenter en l’absence de baisse significative de l’inflation ou de croissance réelle, ou en l’absence d’une nouvelle source de demande pour les obligations américaines. Alors que la demande des principaux détenteurs historiques diminue et que les guerres tarifaires incitent les partenaires commerciaux à réduire fortement leur dépendance aux obligations américaines, l’augmentation de l’offre pourrait submerger les investisseurs obligataires.

Tether et Circle peuvent-ils reprendre le flambeau des États-Unis et du Japon pour stimuler la demande d’obligations américaines ?

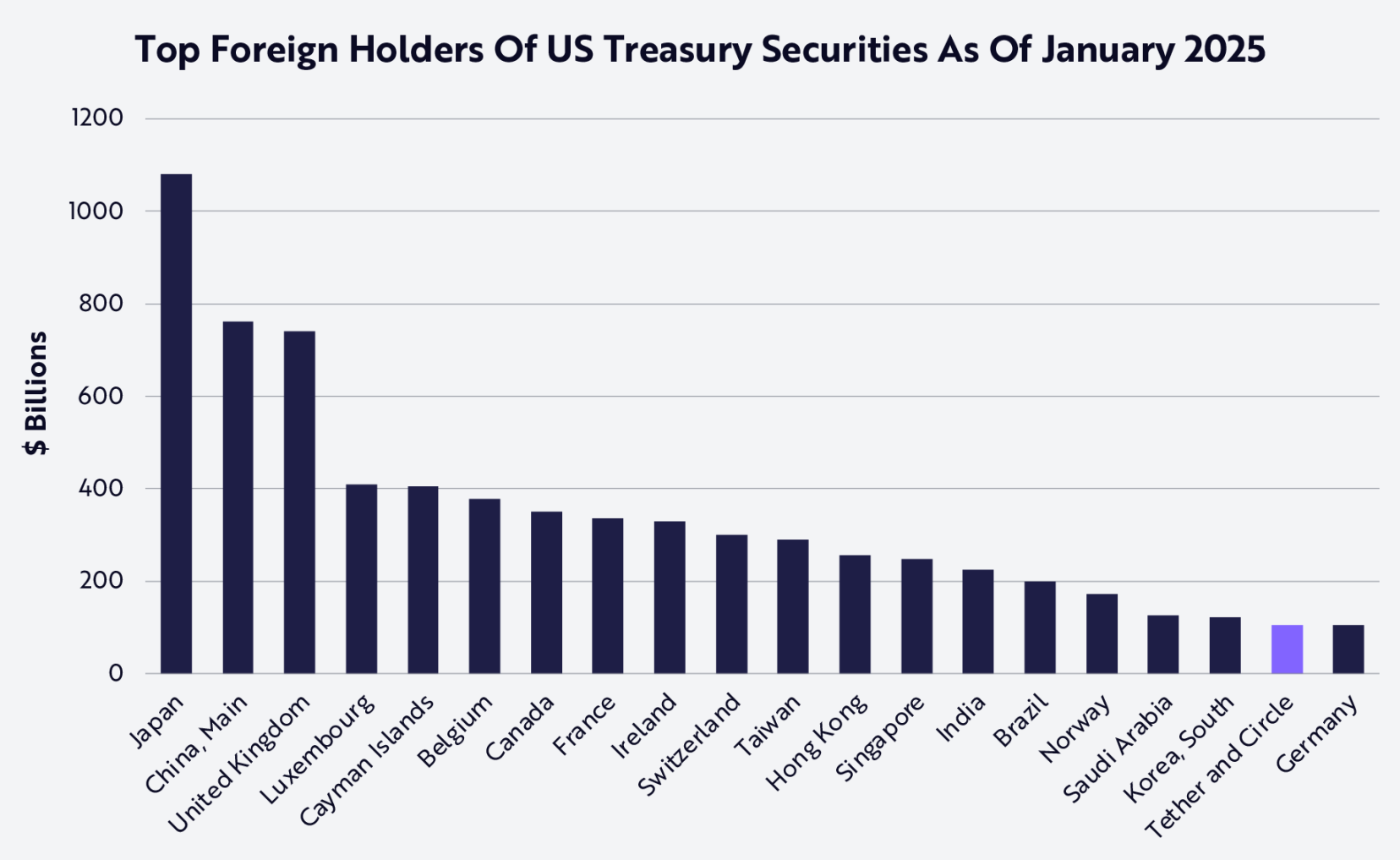

Au cours des dernières années, malgré l’attitude négative de l’administration Biden envers les actifs numériques, le marché des stablecoins a continué de croître fortement. Dans un contexte de volatilité intense des marchés cryptographiques, les émetteurs de stablecoins sont devenus discrètement parmi les plus grands détenteurs d’obligations américaines au monde, comme illustré ci-dessous :

Source : ARK, données au 15 mai 2025

Le 31 janvier 2025, le rapport annuel d’audit de Tether a révélé des résultats financiers impressionnants pour 2024 : un bénéfice annuel de 13,7 milliards de dollars, dont 6 milliards réalisés rien qu’au quatrième trimestre. De plus, la société a émis 23 milliards de dollars de stablecoin USDT au quatrième trimestre, soit 45 milliards sur l’année complète. Selon le dernier rapport de transparence daté de mars 2025, Tether détient actuellement 98 milliards de dollars d’obligations américaines.

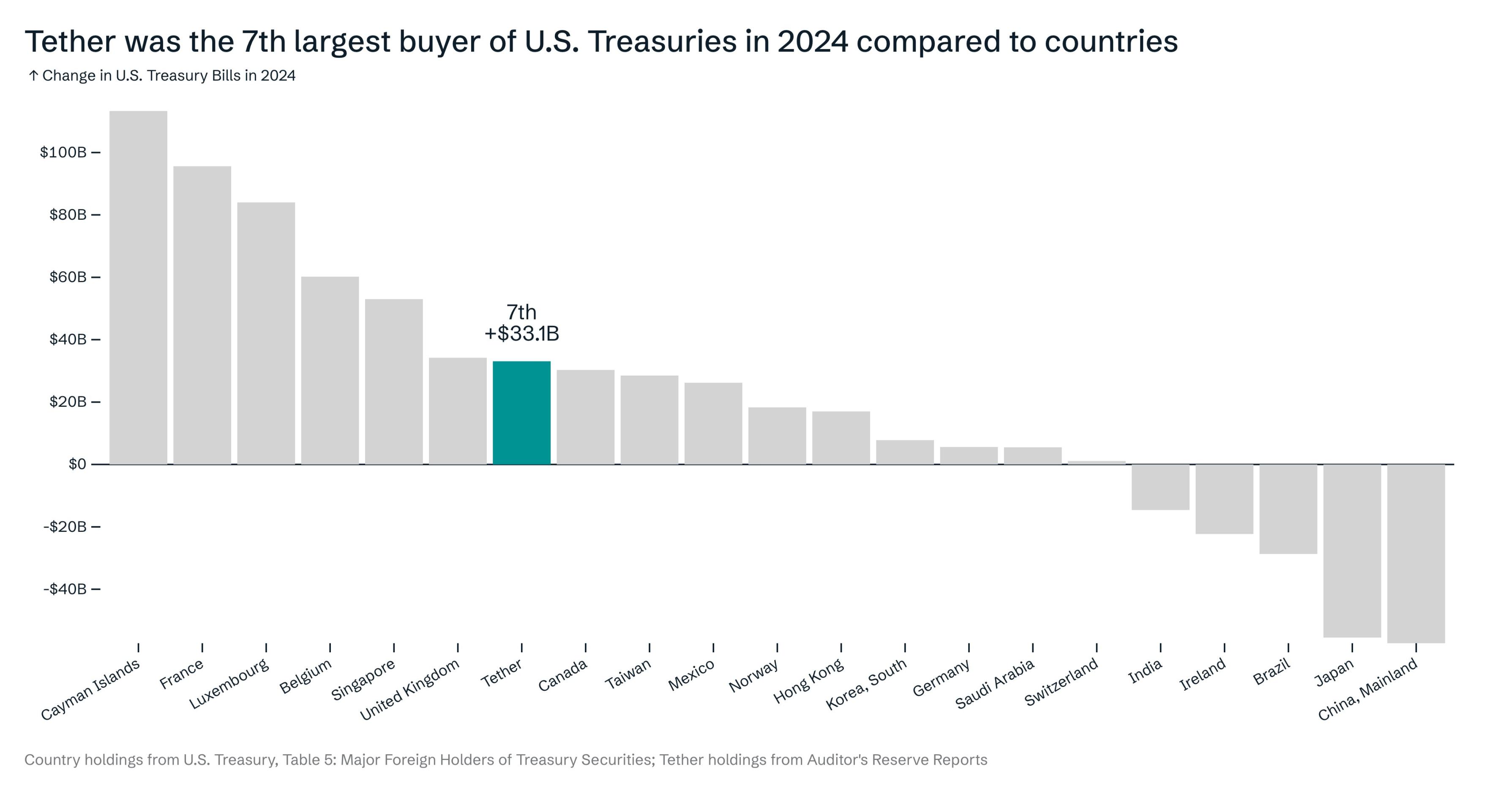

Pendant ce temps, au début janvier, Circle, deuxième émetteur de stablecoins, détenait plus de 22 milliards de dollars d’obligations américaines. Ensemble, Tether et Circle figurent désormais parmi les 18 plus grands détenteurs d’obligations américaines, derrière la Corée mais devant l’Allemagne. En 2024, Tether a été le septième plus grand acheteur d’obligations américaines (derrière le Royaume-Uni et Singapour), tandis que les plus grands vendeurs étaient la Chine et le Japon.

Source : Ardoino 2025, données au 15 mai 2025

Au rythme actuel d’émission, nous estimons qu’ils pourraient dépasser quatre à cinq pays d’ici la fin de l’année.

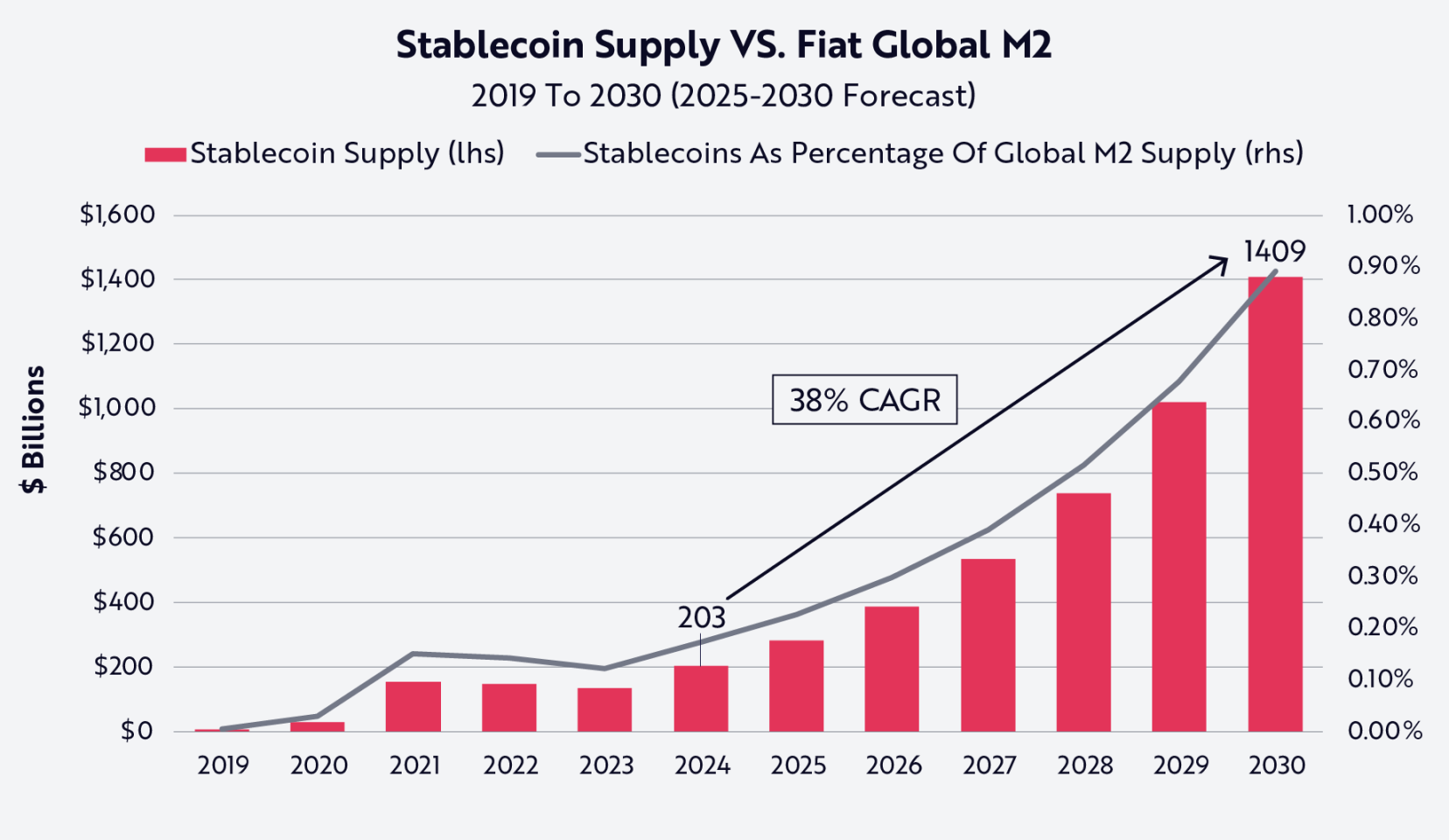

Dans notre rapport « Big Ideas 2025 », nous estimons que l’offre totale de stablecoins pourrait atteindre 1,4 billion de dollars d’ici 2030. Si Tether et Circle conservent leur part de marché actuelle et leur allocation en obligations américaines, ils pourraient ensemble détenir plus de 660 milliards de dollars d’obligations américaines, soit presque autant que la Chine aujourd’hui (772 milliards), et ne seraient dépassés que par la Chine et le Japon.

Source : ARK, données au 31 décembre 2024

Il est clair que Tether, Circle et l’industrie plus large des stablecoins pourraient créer l’une des principales sources de demande pour les obligations américaines au cours des prochaines années, et potentiellement remplacer la Chine et le Japon comme plus grands détenteurs d’ici 2030. Dans ce cas, l’industrie des stablecoins pourrait jouer un rôle majeur dans la réduction des taux d’intérêt à long terme aux États-Unis.

Les stablecoins peuvent neutraliser les effets de la dés-dollarisation

Le mouvement de dés-dollarisation poursuit deux objectifs :

-

Éliminer le statut du dollar comme monnaie de réserve mondiale, en particulier comme monnaie de facturation ;

-

Empêcher les flux de trésorerie issus des excédents commerciaux de financer les obligations américaines.

Bien que des efforts visant à substituer le dollar comme monnaie de facturation aient connu certains succès dans les marchés émergents, leurs impacts restent limités ailleurs. La guerre en Ukraine et les sanctions contre la Russie ont accéléré les initiatives de Moscou pour que les BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) contournent SWIFT via des monnaies et systèmes alternatifs.

L’expansion du groupe vers les BRICS+ (incluant l’Éthiopie, l’Iran, l’Arabie Saoudite et les Émirats arabes unis) vise clairement à renforcer l’alliance et promouvoir un nouvel ordre financier.

En 2024, Poutine a lancé le cadre de paiement international proposé « BRICS Bridge », destiné à faciliter davantage les transactions non libellées en dollars, mais cette initiative n’a pas suscité un grand enthousiasme chez les autres membres, et sa faisabilité ainsi que sa mise en œuvre sont remises en question.

Parallèlement, les accords bilatéraux de commerce en monnaies locales se multiplient entre les pays BRICS et autres économies émergentes, comme récemment entre l’Inde, la Chine, le Brésil et la Malaisie. Il y a environ 50 ans, l’accord « petrodollar » avait consolidé le dollar comme monnaie de facturation principale pour le pétrole mondial. La réponse russe aux sanctions liées à la guerre marque la fin de cet accord. Selon Oilprice.com, 20 % des transactions pétrolières mondiales étaient réglées en d'autres devises fin 2023, bien que ces recettes soient souvent converties ensuite en dollars.

Bien que de nombreuses tentatives de dés-dollarisation aient eu un impact limité, une réalité incontournable demeure : en termes de PIB, les États-Unis ne sont plus l’économie la plus grande du monde. Avec l’entrée de l’Arabie Saoudite, des Émirats arabes unis, de l’Égypte, de l’Iran et de l’Éthiopie, le groupe BRICS+ a atteint un PIB combiné de 29,8 billions de dollars en 2024, légèrement supérieur aux 29,2 billions des États-Unis.

Au cours des deux dernières décennies, la tendance est claire : les économies du BRICS+ ont connu une croissance sensiblement supérieure à celle du G7, et tous les indicateurs suggèrent que cette évolution pourrait se poursuivre.

Les stablecoins occupent une position unique dans le paysage financier mondial en mutation. Ce sont les « emballages » les plus liquides, efficaces et conviviaux pour les obligations américaines à court terme, permettant ainsi de résoudre deux obstacles majeurs de la dés-dollarisation : maintenir la domination du dollar dans les transactions mondiales tout en garantissant une demande continue pour les obligations américaines.

Autrement dit, chaque fois qu’un citoyen argentin, turc ou nigérian achète un stablecoin comme USDT ou USDC, il renforce simultanément le statut du dollar comme monnaie de facturation dominante et crée une demande pour les obligations américaines à court terme. Ainsi, les stablecoins sont devenus des « chevaux de Troie » pour les obligations américaines, assurant une demande continue – voire croissante – des utilisateurs mondiaux.

Bien que l’accord petrodollar ait officiellement pris fin l’an dernier, un accord tacite similaire est en train de se former, qui pourrait être tout aussi crucial dans les décennies à venir. Pour acheter du bitcoin, de l’Ethereum ou d’autres actifs numériques en dehors des États-Unis, la plupart des échanges les plus liquides exigent encore des dollars. Cette barrière financière existe depuis plus de cinq ans : les stablecoins libellés en dollars (notamment USDT) constituent les paires de trading principales sur des plateformes asiatiques majeures telles que Binance, OKX, Upbit, Bybit et Bithumb.

Prenez l’exemple de Binance, le plus grand exchange cryptographique au monde : son « proof of reserves » indique que sur un solde de jetons de 166 milliards de dollars, les clients détiennent plus de 34 milliards de dollars d’USDT et 6 milliards d’USDC. Les transactions en dollars de BTC, ETH et SOL créent une forte demande pour USDC et USDT à l’étranger.

Les stablecoins, une infrastructure dolarisée « native Internet »

En octobre 2024, Tether a signalé que plus de 330 millions de comptes et portefeuilles blockchain détenaient de l’USDT, dont 86 millions sur des exchanges centralisés comme Binance et OKX. Environ 416 millions de portefeuilles interagissaient d’une manière ou d’une autre avec l’USDT.

Tether détient actuellement environ 70 % du marché des stablecoins. Compte tenu de ses 400 millions d’adresses environ, on peut raisonnablement estimer que le nombre global d’adresses détenant des stablecoins approche les 570 millions.

Cependant, les particuliers et entreprises utilisent souvent plusieurs portefeuilles, et de nombreuses adresses appartiennent à des exchanges ou institutions qui regroupent les fonds de nombreux utilisateurs sous une seule adresse. Selon un rapport de Chainalysis publié en 2024, environ 30 à 40 % des adresses seraient détenues par des particuliers, ce qui implique que le nombre d’utilisateurs individuels de stablecoins se situe entre 170 et 230 millions, une estimation cohérente avec d’autres données disponibles. Par exemple, on sait qu’environ 40 millions de portefeuilles sont actifs chaque mois, et qu’environ 600 millions de personnes détiennent des cryptomonnaies dans le monde.

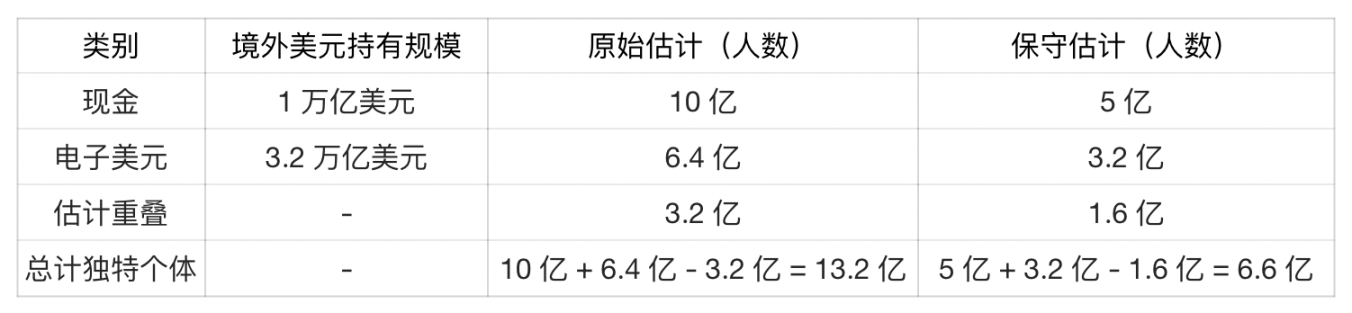

Dans ce contexte, une comparaison intéressante consiste à opposer le nombre de détenteurs de stablecoins à celui des détenteurs traditionnels de dollars (billets physiques ou comptes bancaires) :

-

Dollars physiques : fin 2022, environ 2,3 billions de dollars circulaient, dont la moitié environ à l’étranger. En supposant 1 000 dollars par personne, cela représente environ 1 milliard de détenteurs de dollars physiques à travers le monde.

-

Dollars électroniques : la Banque des règlements internationaux (BRI) signale 12 billions de dollars de passifs transfrontaliers en dollars, incluant les transactions interbancaires. En supposant qu’un quart concerne les ménages, soit 3,2 billions de dépôts personnels en dollars. Avec un solde moyen de 5 000 dollars, cela représente environ 640 millions de détenteurs de comptes bancaires en dollars.

En supposant qu’environ la moitié des détenteurs de dollars numériques possèdent aussi des dollars physiques, on estime une superposition d’environ 320 millions de personnes.

Source : ARK, données au 31 décembre 2024

En seulement un peu plus de cinq ans, les stablecoins ont atteint environ 200 millions d’utilisateurs, représentant 15 à 20 % du total des détenteurs non américains de dollars. Compte tenu que le dollar existe depuis plusieurs siècles, c’est un accomplissement remarquable.

Compte tenu de l’influence importante de l’USDT dans les marchés émergents et de sa position de stablecoin le plus utilisé, on peut supposer que les détenteurs d’USDT constituent une grande partie des nouveaux détenteurs nets de dollars, avec un faible taux de chevauchement avec les détenteurs de billets ou de comptes bancaires en dollars.

Bien qu’ils aient été longtemps mal compris et critiqués, les stablecoins ont connu une transformation spectaculaire après les effondrements de FTX et de LUNA. En réalité, l’administration Trump, le nouveau « tsar » des cryptomonnaies et de nombreux législateurs considèrent désormais les stablecoins comme un actif stratégique, renforçant efficacement la domination mondiale du dollar en maintenant une demande constante pour les obligations américaines. Ainsi, Tether, Circle et l’ensemble de l’industrie des stablecoins pourraient devenir l’un des alliés financiers les plus fiables et résilients du gouvernement américain, consolidant à la fois la position du dollar dans le commerce mondial et assurant un soutien durable aux obligations américaines.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News