Circle et Tether ne sont peut-être pas en concurrence sur le même créneau, selon le modèle hiérarchique de réalisation de la valeur des monnaies stables

TechFlow SélectionTechFlow Sélection

Circle et Tether ne sont peut-être pas en concurrence sur le même créneau, selon le modèle hiérarchique de réalisation de la valeur des monnaies stables

Circle remporte la « fonctionnalité d'outil », Tether remporte le « besoin vital de survie ».

Rédaction : Nathan

Traduction : Dingdang, Odaily Planet Daily

Note de la rédaction : Depuis que Circle a annoncé son introduction en bourse, une frontière invisible s'est officiellement dessinée sur le marché des stablecoins : USDC et USDT ont commencé à emprunter deux voies de développement différentes. Mettant l'accent sur la conformité réglementaire et la transparence, USDC s'intègre progressivement au système financier américain, devenant un « dollar autorisé » destiné aux utilisateurs institutionnels et aux scénarios fintech. En revanche, USDT continue d'exercer un rôle clé dans les domaines du trading global, des paiements et de la protection des actifs grâce à sa large diffusion sur chaîne et à ses solides fondations sur le marché.

Cette divergence reflète en réalité des priorités différentes quant à la manière dont les stablecoins réalisent leur valeur dans divers marchés. Pour certains utilisateurs, la conformité et la programmabilité sont essentielles ; pour d'autres, ce sont avant tout la liquidité, l'accessibilité et l'absence de permission qui comptent. C'est pourquoi nous avons besoin d'un nouveau modèle cognitif permettant de comprendre comment différents types d'utilisateurs tirent profit des stablecoins. C'est précisément ce qu'explore la « hiérarchie de réalisation de la valeur des stablecoins ».

Bien que chaque individu bénéficie différemment des stablecoins, ces bénéfices découlent tous fondamentalement de quatre propositions de valeur clés : faible coût, rapidité, absence de permission et programmabilité.

Dans un autre article intitulé « The What and Why of Programmable Money », l'auteur original Nathan explique que la monnaie programmable est une forme d'argent capable d'intégrer une logique comportementale comme un code informatique. Elle constitue à la fois un stablecoin et le carburant des contrats intelligents. On peut ainsi définir quand, pourquoi et selon quel mode un transfert doit avoir lieu — sans dépendre des banques ni de la confiance, uniquement du code lui-même.

Ces quatre propositions de valeur correspondent chacune à un scénario d'utilisation principal : épargne, paiement, transfert et génération de rendement.

La « hiérarchie de réalisation de la valeur » (The Hierarchy of Value Realisation) est un nouveau modèle cognitif visant à expliquer quels aspects de la valeur des stablecoins sont prioritaires selon les différents types d'utilisateurs.

Cet article se concentre sur deux groupes d'utilisateurs principaux : ceux qui ont véritablement besoin des stablecoins, et ceux qui en ont moins besoin — respectivement les utilisateurs des marchés émergents et ceux des marchés occidentaux.

Les deux grands groupes d'utilisateurs des stablecoins

En résumé, dans les marchés émergents, les stablecoins construisent une toute nouvelle infrastructure financière ; tandis que dans les marchés occidentaux, ils servent davantage de complément intégré aux systèmes fintech existants et à la finance traditionnelle (TradFi).

Ce schéma s'applique largement, que ce soit aux nouveaux projets ou aux acteurs historiques du secteur.

À partir de là, on peut tracer deux « hiérarchies de réalisation de la valeur » distinctes selon les groupes d'utilisateurs.

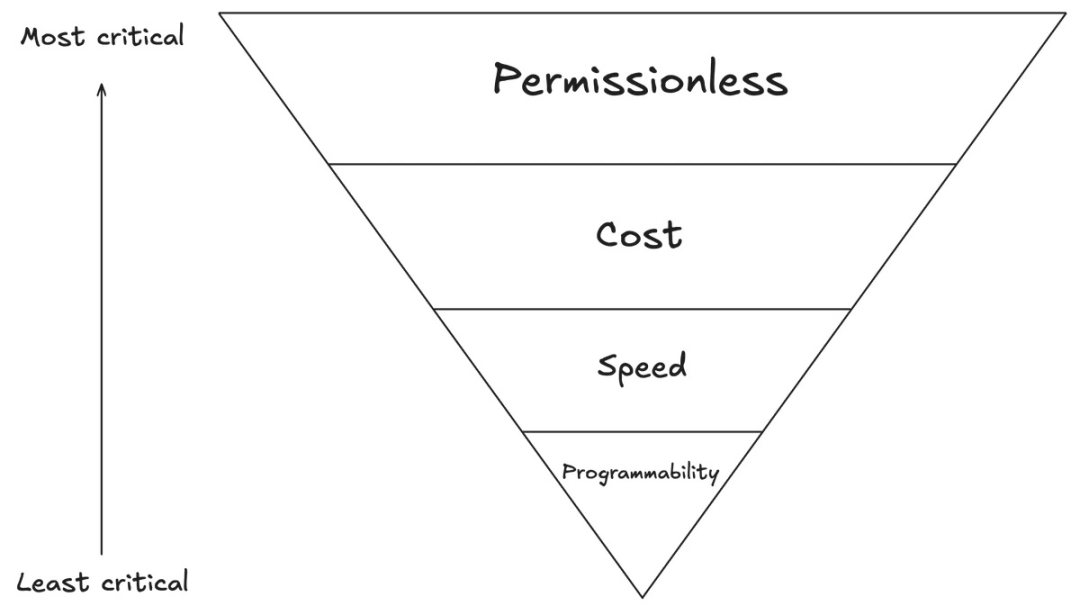

1. La hiérarchie de réalisation de la valeur pour les utilisateurs occidentaux

Le marché occidental correspond principalement aux pays du « Nord global » : politiquement stables, dotés d’un système financier développé, où la majorité de la population possède un compte bancaire et peut percevoir des intérêts sur ses économies.

Dans ces marchés, la « programmabilité » est le moteur central de l'innovation autour des stablecoins. C’est comparable à l’essor d’Internet, de l’iPhone ou des contrats intelligents : la programmabilité ouvre la voie à de nouvelles innovations financières, domaine que les sociétés occidentales affectionnent particulièrement et où elles excellent.

Viennent ensuite la « rapidité ». La vitesse de règlement des paiements, locaux ou transfrontaliers, a longtemps constitué un défi majeur dans le secteur fintech. Les retards de règlement consomment de la liquidité et entraînent des coûts d'opportunité, ce qui place la rapidité au deuxième rang d'importance sur ces marchés.

Le « coût » arrive en troisième position. Bien que la réduction des frais de transfert soit un avantage marquant des stablecoins, les coûts de transaction sont déjà relativement bas dans les marchés occidentaux, loin des abus observés dans certains marchés émergents, où les frais peuvent atteindre 115 dollars sur un virement de 200 dollars.

L’« absence de permission » est finalement perçue comme la moins importante. La grande majorité ayant accès à un compte bancaire et pouvant utiliser facilement espèces ou virements, elle n’a pas besoin des stablecoins pour accéder aux services financiers.

C’est pourquoi Circle et USDC ont un avantage certain sur les marchés occidentaux. En tant qu’entreprise essentiellement orientée vers la fintech, Circle met l’accent sur la programmabilité, le faible coût et l’efficacité, des caractéristiques parfaitement alignées avec les préférences des utilisateurs occidentaux. Aujourd’hui, de plus en plus d’entreprises occidentales choisissent USDC comme base pour développer leurs solutions en stablecoins.

Par ailleurs, le « rendement » (yield) devient progressivement un critère supplémentaire pris en compte par les utilisateurs occidentaux. Habituellement rémunérés sur leurs dépôts bancaires, ils s’interrogent naturellement sur l’absence de rendement similaire lorsqu’ils détiennent des stablecoins.

Ce point diffère radicalement des marchés émergents, où les utilisateurs accordent bien plus d’importance à la stabilité de la valeur offerte par les stablecoins, notamment l’accès au dollar, plutôt qu’à la génération de rendement.

Selon l’auteur, le taux de rendement n’a jamais été un facteur déterminant pour le succès des stablecoins dans ces régions. Comme l’ont souligné plusieurs analyses du secteur, USDT est devenu le stablecoin le plus liquide au monde non pas parce qu’il distribue les revenus tirés des obligations d’État, mais grâce à sa forte accessibilité et à sa base solide de liquidité. Pour de nombreuses personnes vivant dans des zones touchées par une forte inflation ou des restrictions de capitaux, éviter la dépréciation de leur monnaie locale a beaucoup plus de sens pratique que de percevoir un intérêt annuel de 3 %. Ce qui les préoccupe vraiment, c’est de savoir s’ils peuvent convertir leurs actifs en dollars en toute sécurité, les transférer à tout moment, et les utiliser localement.

Par conséquent, dans ces régions où existe un véritable « product-market fit », la liquidité des stablecoins est bien plus importante que leur capacité à générer du rendement. Et la liquidité a tendance à se concentrer, créant un effet réseau qui renforce les stablecoins leaders. C’est pourquoi des actifs comme USDT, même dépourvus de mécanisme de distribution de rendement, continuent d’être largement adoptés à l’échelle mondiale.

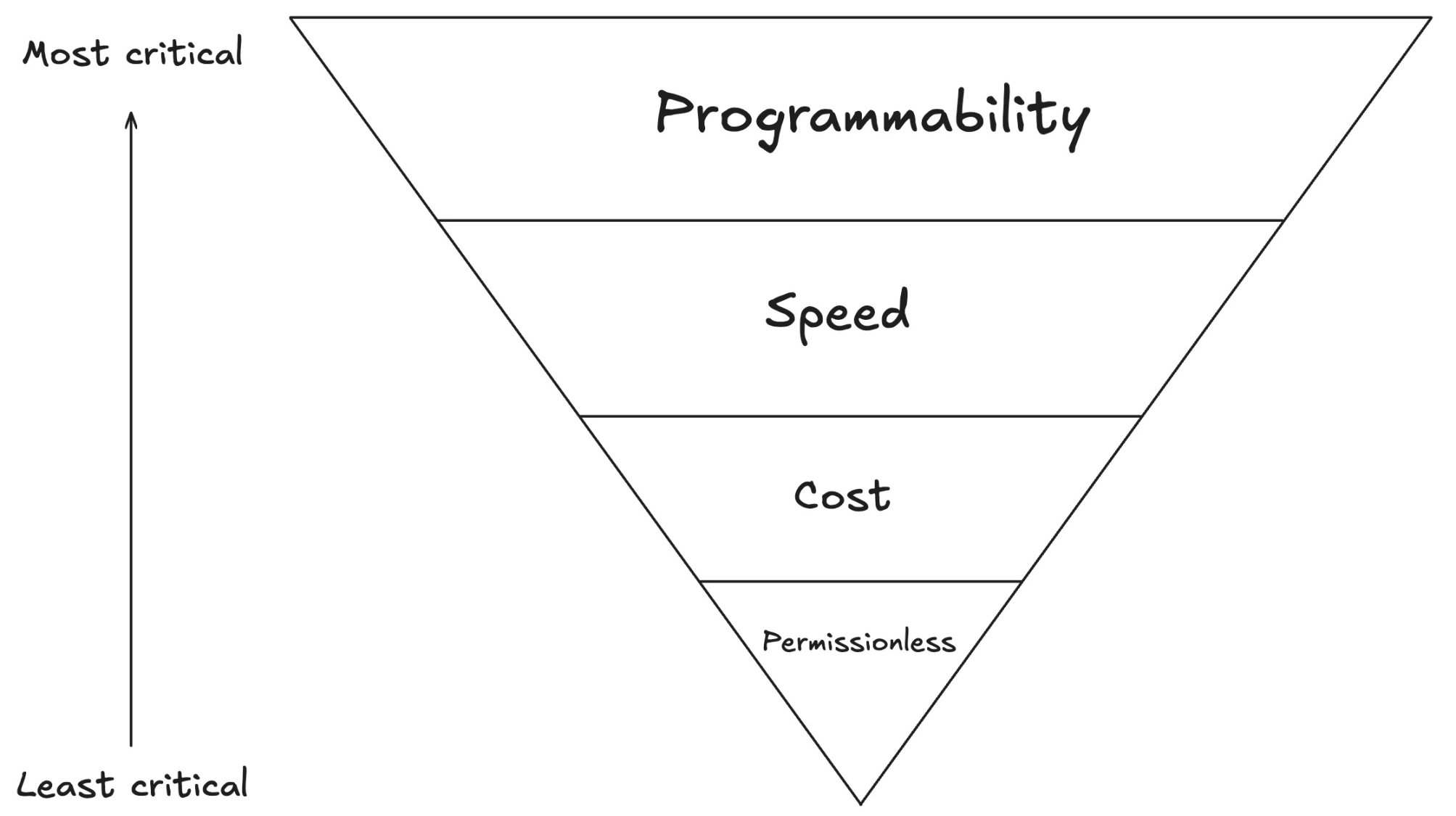

2. La hiérarchie de réalisation de la valeur pour les utilisateurs des marchés émergents

Comparés aux marchés occidentaux, les marchés émergents (ou « Sud global ») souffrent d’une infrastructure financière fragile, d’une inflation élevée de la monnaie locale et d’un faible taux d’inclusion bancaire.

L’apparition des stablecoins permet désormais aux habitants de ces régions d’accéder librement, de transférer et d’utiliser des devises stables telles que le dollar — une possibilité inimaginable auparavant.

Pour ces utilisateurs, « l’absence de permission » constitue donc la proposition de valeur la plus fondamentale et la plus transformante. Indépendamment de la possession d’un compte bancaire, chacun peut directement accéder au système dollar, libérant ainsi une forme de liberté financière.

Ensuite vient le « faible coût ». Dans les marchés émergents, les frais des virements internationaux restent très élevés. Par exemple, lorsqu’un père envoie de l’argent à sa famille, les commissions peuvent absorber une part considérable du montant envoyé. Les stablecoins réduisent drastiquement ces coûts.

Le troisième critère est la « rapidité ». Les systèmes actuels de transfert transfrontalier sont inefficaces, avec des délais de traitement allant de plusieurs jours à plusieurs semaines. Grâce aux stablecoins, les transferts s’effectuent en quelques secondes, résolvant ainsi les difficultés économiques et quotidiennes liées aux retards de réception des fonds.

Enfin, la « programmabilité ». Bien que cette fonctionnalité puisse avoir un impact profond sur les marchés émergents — en permettant notamment l’accès à des services tels que l’assurance, le crédit ou les paiements conditionnels — sa valeur perçue reste moindre à court terme comparée aux trois précédents critères.

En somme, USDT de Tether brille particulièrement sur les marchés émergents. Grâce à un USDT libre d’utilisation, largement accepté et hautement liquide, Tether fournit des services financiers essentiels à des millions de personnes non bancarisées. Son succès repose justement sur la mise en œuvre efficace de ces valeurs fondamentales.

Conclusion

Circle s’adapte mieux au marché occidental, car il répond davantage aux besoins des entreprises fintech ;

Tether, en revanche, dessert un public plus vaste, en particulier les populations qui dépendent réellement des stablecoins.

Autrement dit, Circle gagne sur la « dimension outil », Tether gagne sur la « nécessité vitale ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News