Confrontation entre les paiements traditionnels et la cryptomonnaie : la théorie de l'inutilité des stablecoins suscite la controverse

TechFlow SélectionTechFlow Sélection

Confrontation entre les paiements traditionnels et la cryptomonnaie : la théorie de l'inutilité des stablecoins suscite la controverse

Alors que les stablecoins continuent de s'étendre, davantage de frictions et d'intégrations entre la cryptomonnaie et les paiements financiers traditionnels sont à venir.

Auteur : TechFlow

Alors que Circle, géant émetteur de stablecoins, frappait symboliquement la cloche à la Bourse de New York pour son introduction en bourse, l'« engouement pour les stablecoins » se poursuit dans le monde financier.

De plus en plus de personnes s'intéressent aux stablecoins, et certaines entreprises issues d'industries traditionnelles, déjà liées aux stablecoins, ont des réactions mitigées.

Ce week-end dernier, Jack Zhang, fondateur et PDG de la plateforme de paiements transfrontaliers Airwallex (Airwallex), a critiqué violemment les stablecoins sur Twitter, affirmant que ces derniers n'offrent aucun avantage par rapport aux systèmes de paiement traditionnels.

Cette déclaration a aussitôt suscité de nombreux débats. Voyons ce qu'il en est.

La théorie de l'inutilité des stablecoins

Le 7 juin, Jack Zhang a remis en question, dans un fil Twitter, la capacité des stablecoins à réduire les frais de change dans les paiements transfrontaliers, affirmant que pour une transaction de dollar américain (USD) vers euro (EUR), le coût de conversion via stablecoin est supérieur à celui du marché traditionnel.

En effet, les paiements traditionnels atteignent des frais inférieurs à 0,01 % pour les devises des pays du G10 (comme USD/EUR), avec traitement en temps réel.

Mais ce n'est pas tout : allant plus loin, Jack Zhang a ajouté qu'au cours des 15 dernières années, il n'avait vu aucune valeur pratique concrète apportée par les cryptomonnaies, y compris les stablecoins, bien inférieure à celle des outils pratiques comme l’IA utilisés quotidiennement. Quant aux cas d'utilisation des stablecoins en Amérique latine, il les considère comme une simple « arbitrage réglementaire ».

Se vantant d’être aussi bon que les stablecoins : qui est Airwallex ?

Si vous connaissez Airwallex, les propos de Jack Zhang ne vous surprendront peut-être pas.

Airwallex est une plateforme de paiement international fondée en 2015, dont le siège social se trouve à Singapour. Elle aide les entreprises à effectuer des paiements transfrontaliers à faible coût et haute efficacité.

Jack Zhang, originaire de Chine, a déménagé à Melbourne, en Australie, pendant son adolescence. L'idée de créer Airwallex lui est venue lorsqu'il possédait un café et a été victime de frais de change exorbitants, ce qui l'a poussé à concevoir sa propre solution de paiement transfrontalier.

Les atouts d’Airwallex peuvent être résumés par « conformité + trésorerie ».

L'entreprise détient des licences réglementaires dans les principaux marchés mondiaux tels que la Chine, les États-Unis, l'Europe et l'Amérique latine. En outre, elle utilise un système centralisé de gestion des liquidités, communément appelé « pool de fonds », afin d'optimiser les flux financiers.

Concrètement, Airwallex centralise les fonds de tous ses utilisateurs. Lorsqu'un virement transfrontalier est initié, la conversion n'est pas effectuée directement via les banques, mais gérée de manière centralisée au sein de son propre « pool ». Dans ce processus, Airwallex joue un rôle intermédiaire, regroupant les fonds des clients et profitant d'effets d'échelle ainsi que d'optimisations internes pour réduire les coûts, offrant ainsi des paiements transfrontaliers rapides et peu coûteux.

En mai 2025, Airwallex a levé 300 millions de dollars avec une valorisation de 6,2 milliards, portant son total de financements à plus de 1,2 milliard de dollars. Parmi ses investisseurs figurent plusieurs fonds de pension, tandis que Visa Ventures participe également comme investisseur stratégique. Selon les données publiques, le chiffre d'affaires annualisé d’Airwallex atteignait 720 millions de dollars en mars 2025. Le modèle du « pool de fonds » lui a permis de s'imposer sur le marché des paiements transfrontaliers, attirant un grand nombre de clients. Le volume annuel des transactions traitées dépasse 130 milliards de dollars.

En dix ans, Airwallex est devenu un licorne incontournable du secteur Web2 des paiements, obtenant d'importants financements. En tant qu'acteur bien établi du paiement traditionnel, il n'est guère étonnant qu'il adopte une posture de « troupe régulière méprisant les méthodes marginales » face à la menace potentielle que représentent les stablecoins.

Que disent les acteurs de la crypto ?

L'attitude négative de Jack Zhang envers les stablecoins est claire et ses propos assez directs. Cette prise de position a provoqué l'indignation, et la communauté crypto n'a pas hésité à riposter.

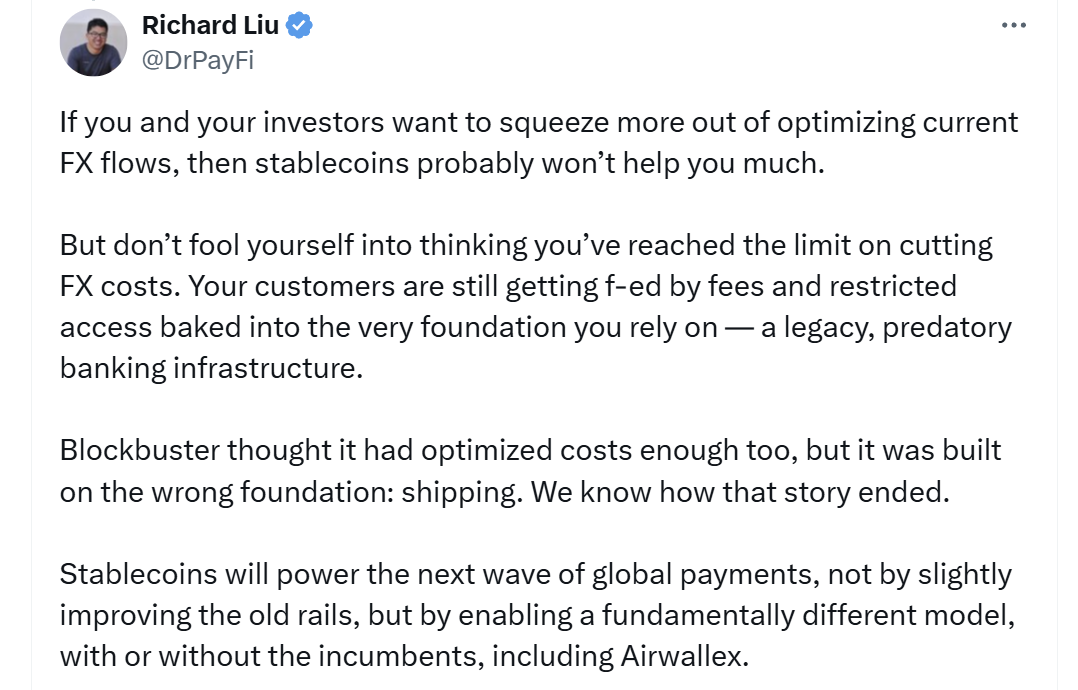

Richard Liu, cofondateur de Huma Finance @DrPayFi : Tu n’as pas conscience du problème fondamental du système de paiement

Ne te berce pas d’illusions en pensant que vous (Airwallex) avez réduit les coûts de change au maximum. Vos clients paient encore cher en frais et sont soumis à de fortes restrictions. Le vrai problème, c’est que vous dépendez toujours d’un ancien système bancaire obsolète et prédateur.

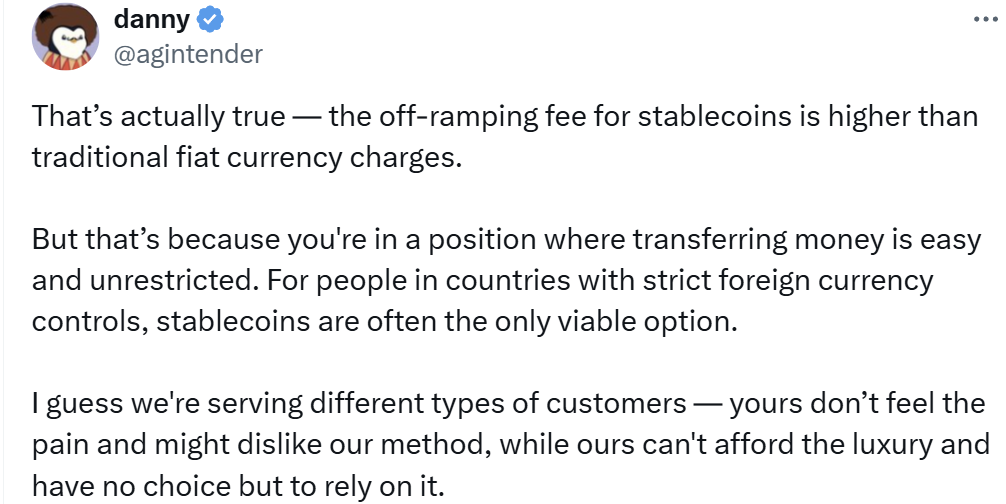

Danny @agintender : Comment oses-tu dire cela ?

Tu penses que les coûts de conversion des stablecoins sont supérieurs aux monnaies fiduciaires parce que tu vis dans une région où les transferts sont faciles et sans restriction. Pour les gens vivant dans des pays avec des contrôles stricts sur les changes, les stablecoins sont souvent le seul choix possible.

Nos clientèles sont complètement différentes — tes clients ne ressentent pas cette douleur, ils détestent peut-être même notre méthode ; mes clients, eux, ne peuvent pas profiter de ce « luxe » et n’ont d’autre choix que de dépendre des stablecoins.

mert, CEO de heliuslabs @0xMert_ : Toi aussi tu es mauvais

L’efficacité de circulation des fonds sur votre plateforme est aussi médiocre, c’est pourquoi je préfère les cryptomonnaies.

Suji Yan, CEO de Mask Network @suji_yan : Héhé...

Essayez donc de transférer 10 millions de dollars sur votre plateforme en moins de dix secondes :)

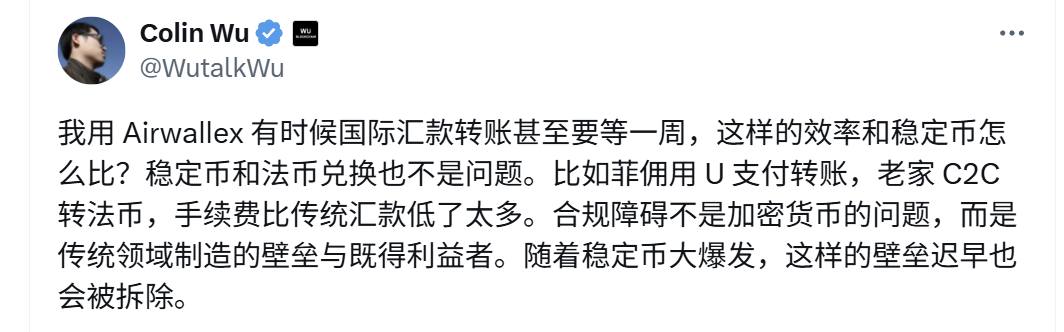

Colin Wu, rédacteur en chef de Wublockchain @WutalkWu : Les stablecoins sont plus pratiques. Les barrières des privilégiés finiront par tomber

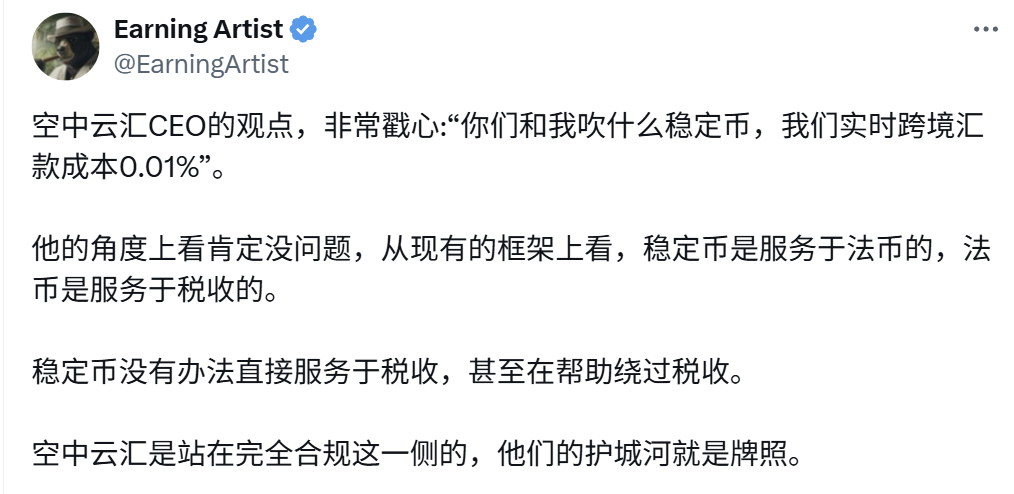

Utilisateur Twitter @EarningArtist : Jack parle depuis son bastion le plus fort : la « conformité ».

Utilisateur Twitter Crypto Skanda @thecryptoskanda : L’anus décide du cerveau.

Simon Taylor @sytaylor : Le charme des stablecoins réside dans la vitesse et la transparence. Se concentrer uniquement sur les coûts, c’est trop étroit.

Airwallex est-il vraiment moins cher et plus efficace ?

Jack Zhang commence par comparer les coûts pour prouver que les stablecoins n’ont aucun avantage. Toutefois, le scénario qu’il mentionne se limite aux « paiements B2B transfrontaliers entre pays du G10 ». À l’échelle mondiale, dans des segments de paiement plus larges, Airwallex ne peut pas tout couvrir. Et pour les utilisateurs individuels ou les populations des régions moins développées, les services rapides et économiques d’Airwallex restent inaccessibles.

L’utilisateur Twitter @rachzoooo souligne que le modèle de « pool de fonds » d’Airwallex ressemble à celui de Wise : en créant des entités locales et des comptes dans différents pays, Airwallex utilise les voies de paiement locales pour traiter les transactions, évitant ainsi que l’argent traverse réellement les frontières. Cela permet à Airwallex d’offrir des virements plus rapides et moins chers que le réseau SWIFT, lent et coûteux.

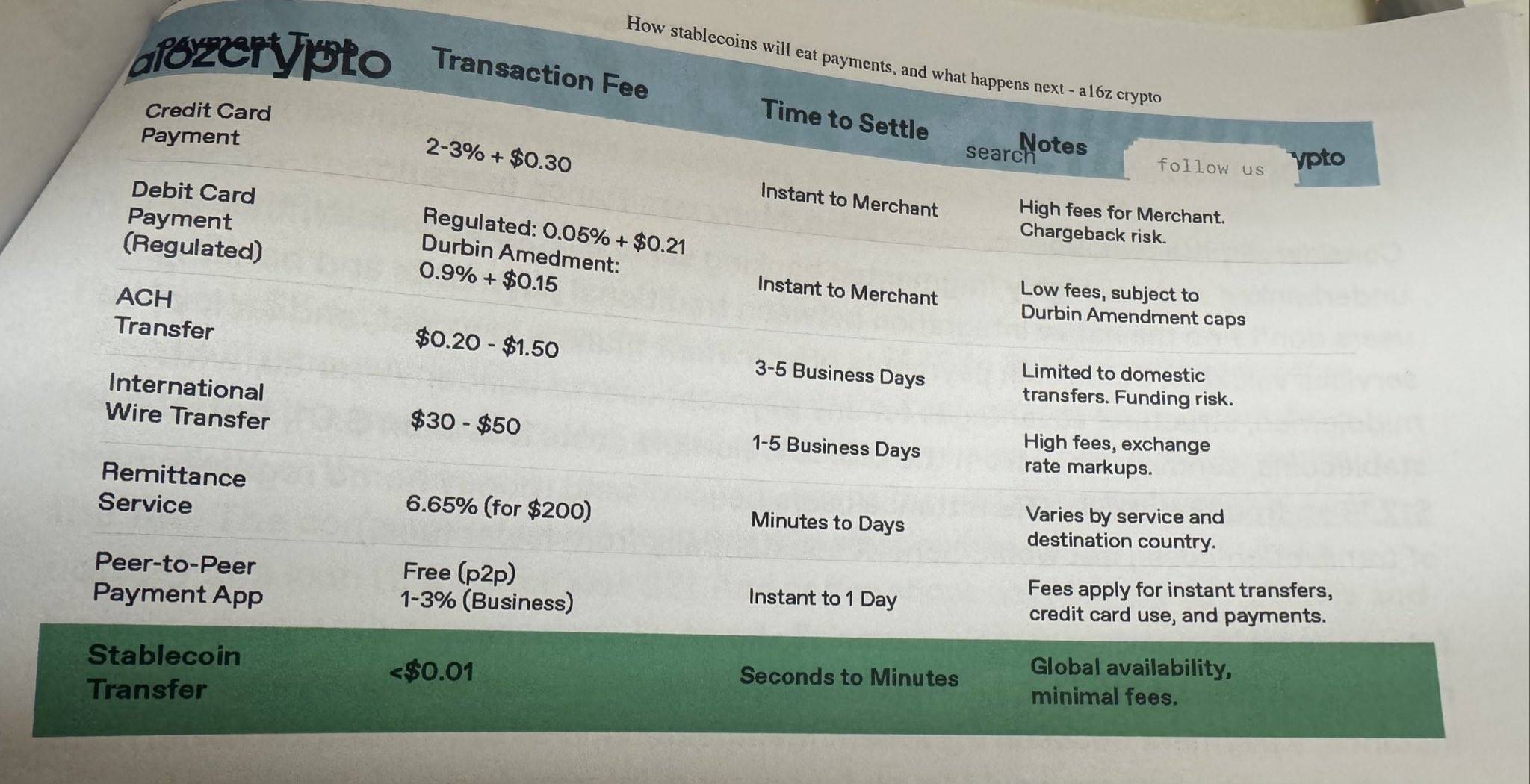

Dans un rapport d’a16z intitulé « How stablecoins will eat payment, and what happens next », on indique que les stablecoins sont effectivement plus efficaces que des systèmes locaux comme ACH, tout en offrant un règlement global quasi instantané, une disponibilité 24h/24 et 7j/7, ainsi que des coûts extrêmement bas.

Conclusion

La question de savoir si les stablecoins ont une utilité réelle dépend fortement du point de vue adopté.

Dans les régions développées, les systèmes de paiement sont déjà suffisamment performants, laissant peu de place aux stablecoins. Or, les principaux utilisateurs actuels des stablecoins ne sont pas les pays développés : la demande croît continuellement en Amérique latine, en Afrique et dans d'autres régions émergentes.

Juger les stablecoins depuis le confort d’un système de paiement traditionnel bien établi, sans reconnaître leurs besoins réels dans les marchés émergents, expose Jack Zhang, bénéficiaire du système existant, aux critiques de « l’anus décide du cerveau ».

Regarder au-delà, ce débat reflète la confrontation entre finance traditionnelle et finance crypto : Jack incarne le camp traditionnel, la communauté crypto mise sur l’avenir. De points de vue différents, aucune position absolue n’est entièrement fausse. Le projet de loi GENIUS accordant aux stablecoins un statut M1, ainsi que l’engouement continu après l’introduction en bourse de Circle, montrent que le marché fait déjà confiance aux stablecoins. Alors que ces derniers continuent de s’étendre, davantage de frictions — et de convergences — entre crypto et finance traditionnelle sont à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News