Le PDG d'Airwallex critique vertement les stablecoins, provoquant une offensive du cercle cryptographique : qui a touché au fromage des stablecoins ?

TechFlow SélectionTechFlow Sélection

Le PDG d'Airwallex critique vertement les stablecoins, provoquant une offensive du cercle cryptographique : qui a touché au fromage des stablecoins ?

La monnaie stable est devenue un sujet brûlant dans les cercles financiers mondiaux. Le fondateur d'une licorne spécialisée dans les paiements transfrontaliers, excédé par les questions incessantes des investisseurs, a lancé une attaque directe contre les monnaies stables, suscitant rapidement de vives répliques de divers acteurs du monde de la cryptomonnaie.

Rédaction : Nancy, PANews

Les stablecoins sont devenus un sujet brûlant dans le monde financier mondial, au point que le fondateur d'une licorne spécialisée dans les paiements transfrontaliers s'est vu poser tant de questions par des investisseurs qu'il a fini par lancer une attaque frontale contre les stablecoins.

Récemment, un tweet publié par le PDG d'Airwallex a inopinément enflammé la communauté cryptographique. Dans cette déclaration, cet expert issu de la finance traditionnelle a exprimé des doutes quant à la pertinence réelle des stablecoins en matière de coûts de change, d'efficacité de règlement et de valeur pratique sur les marchés principaux, laissant transparaître une certaine réserve et méfiance face à cet outil de paiement émergent.

À la surprise générale, cette prise de position a rapidement suscité de vives réponses contradictoires au sein de l'écosystème crypto. De l'efficacité du règlement sur chaîne aux libertés de paiement dans les marchés émergents, en passant par les progrès de la conformité réglementaire des stablecoins, la section des commentaires s'est transformée en champ de bataille entre deux modèles de paiement radicalement différents.

Cette controverse ne reflète pas seulement un affrontement d'idées, mais révèle aussi une restructuration accélérée des fondamentaux mêmes du système financier. Aujourd'hui, les stablecoins ne sont plus des outils marginaux cantonnés à l'écosystème crypto ; ils pénètrent désormais concrètement les scénarios centraux de la finance traditionnelle, redéfinissant les structures de coûts et les mécanismes de règlement, tout en menaçant les intérêts acquis des intermédiaires financiers.

Le PDG d'Airwallex critique publiquement la valeur des stablecoins et fait face à une contre-offensive généralisée

Le 8 juin, Jack Zhang, cofondateur et PDG d'Airwallex, a publiquement exprimé ses profonds doutes quant à la valeur des stablecoins.

« Les investisseurs me demandent constamment pourquoi utiliser des stablecoins pour réduire les frais de change. Mais si vous envoyez des dollars vers un compte en euros, et que le bénéficiaire doit toujours recevoir des euros sur son compte bancaire, je ne vois pas comment les stablecoins pourraient réduire les coûts — car le processus de conversion du stablecoin en monnaie fiduciaire cible (off-ramping) est souvent plus cher que les taux de change interbancaires traditionnels », a-t-il déclaré dans son tweet.

Jack Zhang a ajouté qu’il n’avait jamais vraiment compris l’intérêt réel de la cryptomonnaie, comparée à des technologies comme l’IA. Selon lui, au cours des 15 dernières années, aucun cas d’utilisation concret et significatif n’a émergé dans ce domaine. Ce produit purement financier ne crée aucune véritable valeur sociale, selon lui, et ne constitue qu’un jeu à somme nulle. Même si les stablecoins sont moins volatils, il ne pense pas qu’ils apportent une aide quelconque aux transactions B2B, sauf peut-être pour des monnaies très marginales dont la liquidité est déjà extrêmement faible.

Il estime que, pour les transactions entre devises G10, les systèmes financiers actuels (comme les virements bancaires) sont déjà suffisamment efficaces, avec des coûts quasi nuls et des délais en temps réel, rendant difficile pour les stablecoins d'offrir une solution plus compétitive. Le coût de sortie (off-ramp) des stablecoins vers la devise du destinataire serait bien supérieur aux taux interbancaires. Les stablecoins pourraient offrir des opportunités d'arbitrage réglementaire en Afrique ou en Amérique latine, mais leur avantage reste limité pour les principales devises.

Face à cela, Simon Taylor, directeur stratégique de Sardine, une plateforme de conformité crypto, a répliqué que Jack Zhang se concentrait uniquement sur la comparaison superficielle des frais, ignorant ainsi la véritable signification des stablecoins. Leur valeur ne réside pas dans la réduction des coûts de conversion finale (off-ramping), mais dans une amélioration globale du service. Pour l'instant, les stablecoins ne représentent pas encore une transformation majeure de l'infrastructure financière, mais simplement une alternative supplémentaire. Il estime toutefois que la régulation américaine imminente pourrait devenir le tournant décisif faisant des stablecoins une voie financière légitime.

Richard Liu, cofondateur de Huma Finance, a souligné que, si l’on se limite à l’optimisation des flux de change existants, les stablecoins n’ont effectivement que peu d’impact. Toutefois, il a lancé un avertissement clair : « Ne vous illusionnez pas en pensant avoir réduit les coûts de change au maximum. Vos clients continuent de souffrir de frais élevés et de barrières d’accès insurmontables, problèmes qui sont enracinés dans le système même sur lequel vous comptez — une infrastructure bancaire ancienne et prédatrice. Blockbuster pensait aussi avoir optimisé sa structure de coûts, mais son modèle reposait sur une base erronée : le transport physique. Nous connaissons tous la suite. Les stablecoins impulseront la prochaine vague de paiements mondiaux non pas comme un simple ajustement du système financier traditionnel, mais comme un nouveau paradigme construit sur une architecture entièrement différente. Leur montée en puissance ne dépend pas de la participation des institutions existantes, y compris Airwallex. »

Matt Sorg, responsable technique de la Fondation Solana, a partagé les progrès concrets des stablecoins dans les applications pratiques. Il a indiqué que certains stablecoins en euros commencent déjà à être adoptés. Échanger un stablecoin dollar contre un stablecoin euro sur chaîne ne coûte désormais que quelques points de base. Les émetteurs de stablecoins construisent activement des canaux à bas coût entre les stablecoins en euros et les comptes bancaires fiduciaires. Bien que certains intermédiaires restent chers, d'autres solutions économiques existent dès lors que l'on sait où chercher. Chaque étape du processus voit des acteurs spécifiques travailler à réduire les coûts.

« Vous pouvez parfaitement créer votre propre stablecoin pour y parvenir. Les revenus générés par les stablecoins suffisent largement à subventionner des services de dépôt et retrait sans frais, tout en réalisant un bénéfice supplémentaire. Par ailleurs, une économie cryptographique parallèle s’est déjà formée. Une fois que le dollar prend une forme numérique, il peut être utilisé et dépensé de manière croissante dans l’écosystème crypto. De nombreux commerçants sont en réalité ravis d’accepter USDC ou USDT. À terme, il deviendra même inutile de le convertir en monnaie fiduciaire. Et les frais de transaction au sein de ce système parallèle sont également inférieurs », a conseillé Stijn Paumen, cofondateur et PDG de Helio.

Helio CEO mert a également partagé son expérience personnelle, affirmant que sa mauvaise expérience avec l'API d'Airwallex pour les transferts transfrontaliers l'avait poussé à s'intéresser aux cryptomonnaies, renforçant ainsi indirectement le potentiel des stablecoins comme alternative viable.

« Quand nous proposons un rendement de 4 % annuel sur les stablecoins (sans risque), les utilisateurs perdent progressivement toute motivation à rapatrier leurs fonds en monnaie fiduciaire. Cela augmente la demande de dollars et affaiblit celle de l’euro. Plus l’euro se déprécie, plus les gens ont tendance à détenir des dollars — jusqu’à former une spirale descendante où tout le monde finira par n’utiliser que le dollar. À la fin, l’euro ne sera plus qu’une monnaie que les Européens achèteront uniquement pour payer leurs impôts », a estimé Mike Belshe, PDG de BitGo, une plateforme de custody crypto, voyant dans les stablecoins un renforcement de l’hégémonie du dollar.

Nic Carter, associé fondateur de Castle Island Ventures, a critiqué directement Jack Zhang, jugeant sa compréhension des stablecoins superficielle et marquée par un manque criant de curiosité intellectuelle.

Sous le feu nourri de la communauté crypto, Jack Zhang a répondu récemment que les portefeuilles de stablecoins peuvent constituer un moyen de paiement alternatif et améliorer la liquidité dans les marchés émergents, reconnaissant ainsi une place légitime aux stablecoins dans le système financier, tout en maintenant qu’il ne perçoit pas en eux un caractère révolutionnaire à quelque niveau que ce soit.

Du statut marginal à la scène principale : le « fromage » de la finance traditionnelle s’érode

La critique de Jack Zhang reflète en réalité la confusion générale et la méfiance instinctive des professionnels de la finance traditionnelle face au monde crypto. Pour eux, les stablecoins ne sont ni de la monnaie au sens classique, ni des actifs clairement définis, mais plutôt des outils intermédiaires évoluant en marge de la réglementation. Pourtant, cet outil apparemment marginal accélère son entrée dans le champ de vision de la finance mainstream, allant jusqu’à menacer le « fromage » sur lequel repose le système financier traditionnel.

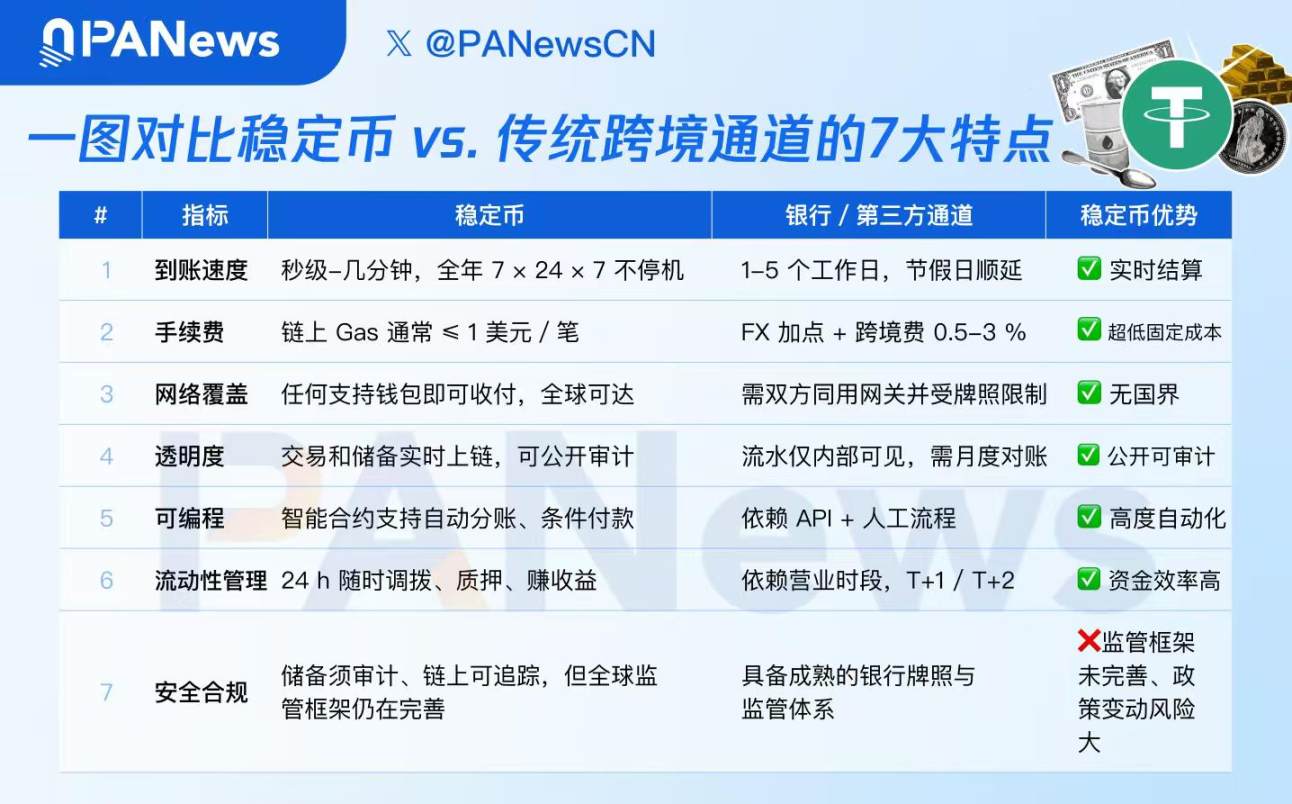

On sait bien que la valeur fondamentale des stablecoins ne réside pas seulement dans leur mécanisme d’ancrage de prix, mais surtout dans la transformation structurelle qu’ils induisent. Dotés de caractéristiques telles que le règlement instantané sur chaîne, la circulation mondiale et la programmabilité, ils frappent de plein fouet le modèle traditionnel « compte - banque - réseau de compensation », le rendant obsolète.

En examinant les paiements transfrontaliers, on perçoit clairement l’impact des stablecoins sur l’ancien système. Dans la finance traditionnelle, un virement international traverse plusieurs réseaux bancaires, systèmes de compensation et marchés des changes, prenant souvent plusieurs jours, avec des frais élevés et une opacité totale. En revanche, les stablecoins permettent, grâce au transfert point à point sur chaîne et au règlement par contrat intelligent, un crédit immédiat et une traçabilité complète. Ce n’est pas seulement une amélioration d’efficacité, mais un remplacement de paradigme : les fonds ne dépendent plus d’un réseau bancaire soutenu par la souveraineté nationale, mais sont directement détenus et transférés via des adresses sur un réseau ouvert.

Plus important encore, les stablecoins brisent les limitations géographiques et les barrières d'accès aux services financiers. En raison des coûts de conformité, des contraintes de contrôle des risques et de la viabilité commerciale, plus d’un milliard de personnes dans le monde restent exclus des services financiers. Grâce à la combinaison « smartphone + portefeuille numérique + internet », les stablecoins donnent à chacun le droit d’épargner, de payer, de faire des transferts transfrontaliers et de participer à la finance mondiale, incarnant véritablement l’inclusion financière décentralisée. En Amérique latine, en Afrique ou en Asie du Sud-Est, de plus en plus d'utilisateurs recourent à USDT ou USDC pour l'épargne quotidienne, le salaire, le paiement de biens ou les petits transferts internationaux. Ce phénomène n’est pas, comme le prétend Jack Zhang, un simple « arbitrage réglementaire », mais bien la naissance concrète d’un nouvel ordre financier aux marges du système existant.

C’est précisément pour cette raison que l’impact des stablecoins sur les fintechs traditionnelles est fondamental.

Prenons Airwallex : son modèle économique repose sur la connexion aux réseaux financiers existants, créant des chemins de paiement via des comptes bancaires, le réseau SWIFT, les chambres de compensation et les marchés des changes. Les stablecoins, en revanche, contournent entièrement ce réseau, sapant dès l’origine la structure commerciale dépendante des comptes bancaires, des chambres de compensation et des réseaux de change. Cela signifie que les stablecoins réduisent progressivement les marges bénéficiaires des entreprises fintech. Et une fois que le cadre de conformité mondial des stablecoins sera consolidé, cet impact deviendra systémique et irréversible.

Parallèlement, la tendance à la conformité réglementaire mondiale des stablecoins fait d’eux des concurrents légitimes dans le domaine de la finance traditionnelle. Les États-Unis, Hong Kong, Singapour et les Émirats arabes unis accélèrent tous l’élaboration de normes spécifiques. Par exemple, les États-Unis étudient activement le projet de loi GENIUS sur les stablecoins afin de les intégrer dans le système financier officiel ; la « Loi sur les stablecoins » de Hong Kong entrera en vigueur le 1er août, marquant une étape clé pour le développement durable de l’écosystème local des stablecoins et des actifs numériques. Dans ce contexte, des entreprises natives du secteur crypto comme Circle prennent une avance significative, tandis que les institutions traditionnelles, freinées par des structures rigides et des lacunes technologiques, peinent à suivre.

Encore plus notable, la base d’utilisateurs des stablecoins devient de plus en plus jeune. La génération Z et les Millennials, ayant grandi dans un environnement numérique, adoptent naturellement les portefeuilles sur chaîne, les paiements en stablecoins et les contrats intelligents. Cette habitude comportementale native fragilise chaque jour davantage les fossés protecteurs de ces institutions traditionnelles.

Cependant, de plus en plus de géants de la finance et de la technologie traditionnelles intègrent activement les stablecoins. Récemment, Deutsche Bank explore les stablecoins et les dépôts tokenisés, envisageant même d’émettre ses propres jetons ou de rejoindre des initiatives sectorielles. Apple, X et Airbnb discutent avec des entreprises crypto pour intégrer les paiements en stablecoins. Uber envisage d’utiliser les stablecoins pour réduire ses coûts de paiement transfrontalier et évalue sérieusement leur potentiel. Stripe cherche à collaborer avec des banques pour promouvoir les paiements en stablecoins. Le groupe bancaire Santander d’Espagne prévoit de lancer son propre stablecoin et d’étendre ses services crypto… Ces dynamiques de marché montrent clairement que les stablecoins pourraient devenir un facteur central de la prochaine restructuration financière.

En somme, le débat déclenché par la critique d’Airwallex met en lumière l'affrontement croissant entre la finance traditionnelle et la finance cryptographique, tant sur le plan idéologique que stratégique. Incontestablement, avec l’avancement de la réglementation et l’expérimentation active des grandes institutions, les stablecoins passent progressivement du statut d’outil marginal à celui de force majeure dans la finance conventionnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News