Artemis : Où sont passés les 240 milliards de stablecoins ?

TechFlow SélectionTechFlow Sélection

Artemis : Où sont passés les 240 milliards de stablecoins ?

Alors que les débats continuent sur la part de marché entre USDC et USDT, la véritable transformation s'opère en réalité silencieusement au niveau de la distribution.

Rédaction : Artemis

Traduction : Will Awang

La question de savoir si les stablecoins peuvent redéfinir le paysage financier mondial n'est plus une affaire de réponse « oui » ou « non », mais plutôt de « comment » ils vont le faire.

Dans un premier temps, la croissance des stablecoins était mesurée par leur offre totale (Supply). Le défi principal portait alors sur la confiance : quelles émetteurs pouvaient être considérés comme fiables, conformes aux réglementations et capables d'effectuer une montée en puissance. Cette question devrait bientôt trouver sa réponse avec l'introduction du projet de loi américain Genius.

Avec la standardisation des émissions, le marché des stablecoins entre dans une nouvelle phase — celle du passage de la création à la distribution (from Mint to Distribution).

Les jours où les émetteurs réalisaient des profits impressionnants sont comptés. Désormais, les distributeurs prennent conscience de leur levier stratégique et commencent à s'approprier une part de valeur qui leur revient. Ce phénomène est déjà clairement illustré dans le document d'introduction en bourse de Circle.

Face à cette transformation, il devient essentiel d'identifier quels types d'applications, protocoles et plateformes connaissent une véritable croissance, en particulier dans les cas d'utilisation bien établis des stablecoins sur chaîne.

La semaine dernière, nous avons traduit l'article d'Artemis intitulé *Données concrètes sur l’adoption des paiements en stablecoins*, qui explore le potentiel et les voies d’intégration des stablecoins entre finance traditionnelle et monde hors chaîne.

Aujourd'hui, nous poursuivons notre analyse à partir du rapport d'Artemis *The Future of Stablecoins, Usage, Revenue, and the Shift from Issuers to Distribution*, en mettant l'accent sur les cas d’utilisation liés aux activités sur chaîne. Chaque cas présente un contexte et des pratiques spécifiques, tout en permettant d’observer les tendances de capture de valeur dans les marchés dynamiques de la blockchain.

Points clés

Bien que la capitalisation des stablecoins atteigne 240 milliards de dollars et que leur volume annuel de transactions s'élève à 3 100 milliards de dollars, la perception générale de leur adoption reste entachée de nombreuses erreurs. D’un côté, pour conquérir le marché, les émetteurs paient des frais élevés aux distributeurs : ainsi, Circle a versé 900 millions de dollars à des intermédiaires tels que Coinbase en 2023, soit plus de la moitié de ses revenus, afin d’inciter les utilisateurs à adopter USDC.

D’un autre côté, le chiffre de 3 100 milliards de dollars de volume annuel est très trompeur : 31 % de ce volume proviennent de robots MEV (Maximal Extractable Value) qui, via des milliers d’opérations cycliques quotidiennes, réutilisent constamment les mêmes fonds. Le volume réel généré par des opérations humaines est donc bien inférieur à ce que ces chiffres semblent indiquer.

En outre, le secteur des stablecoins souffre d’une concentration extrême de richesse peu connue du grand public. Bien qu’il existe 150 millions de portefeuilles de stablecoins, 99 % d’entre eux contiennent moins de 10 000 dollars. En revanche, seuls 20 000 portefeuilles mystérieux contrôlent 76 milliards de dollars, soit 32 % de l’offre totale. Ces portefeuilles ne sont ni des exchanges, ni des protocoles DeFi, et sont qualifiés de « zone grise » dans les rapports, sans que leur nature exacte soit encore élucidée.

Il est important de noter que la véritable explosion des stablecoins date des six derniers mois : depuis l’été, le volume des transactions de stablecoins dans le DeFi est passé de 100 à 600 milliards de dollars. Par ailleurs, rien que les transactions autour des memecoins ont généré 500 milliards de dollars de flux en stablecoins, représentant 12 % du volume annuel total.

Cependant, les indicateurs que nous utilisons pour mesurer le succès des stablecoins sont souvent inversés. Une baisse de la valeur totale verrouillée (TVL) ne signifie pas nécessairement une diminution de l’utilisation, mais peut refléter des progrès technologiques et une meilleure efficacité. De même, une hausse du volume peut simplement indiquer une augmentation de l’activité des robots. Tous les indicateurs servant à suivre l’adoption présentent donc des failles fondamentales.

Alors que les débats continuent sur la part de marché entre USDC et USDT, une véritable transformation s’opère silencieusement au niveau de la distribution. Celle-ci pourrait entraîner une refonte complète de la chaîne de valeur au sein de l’écosystème des stablecoins.

I. La prochaine étape des stablecoins

En quelques années seulement, les stablecoins sont passés de produits expérimentaux à des outils financiers indispensables, dont l’adéquation produit-marché ne fait aucun doute. Mais aujourd’hui, nous entrons dans une nouvelle ère où l’offre et la liquidité ne suffisent plus à assurer une croissance durable. La prochaine phase d’utilisation des stablecoins impliquera de nouveaux facteurs : le partage des bénéfices avec les partenaires, la facilité d’intégration sur et hors chaîne, ainsi que le degré d’exploitation des fonctionnalités programmables. — Jelena Djuric, cofondatrice et PDG de Noble

1.1 Derrière les 240 milliards d’offre

Les stablecoins sont désormais parmi les produits les plus utilisés dans l’univers crypto, avec une offre dépassant 240 milliards de dollars et un volume annuel de transactions supérieure à 7 000 milliards de dollars sur chaîne, une ampleur comparable à celle des grands réseaux de paiement traditionnels. Pourtant, bon nombre de ces chiffres méritent d’être examinés de près.

L’offre (Supply) reflète la quantité existante de stablecoins, mais pas leur utilisation, leur direction ou leur finalité. Quant au volume (Volume), il représente un mélange d’activités humaines et de programmes automatisés sur chaîne, sans pour autant capturer les données hors chaîne.

1.2 L’utilisation (Usage) comme nouveau signal

Tous les stablecoins ne circulent pas efficacement. Certains restent inactifs, utilisés comme garantie pour la validation de nœuds ou pour le staking, tandis que d’autres servent de moteur clé aux activités économiques réelles transversales, inter-utilisateurs ou internationales.

Comme mentionné dans *L’état des stablecoins en 2025*, on observe de nettes différences entre les écosystèmes. Sur Ethereum, les stablecoins sont principalement utilisés comme collatéral dans le DeFi ou comme liquidité pour les échanges, alors que sur Tron, ils sont davantage employés pour les virements et paiements dans les marchés émergents. USDC occupe une part importante dans les flux institutionnels, tandis qu’USDT prospère grâce à sa large accessibilité.

Ces modèles d’utilisation reflètent non seulement les flux de valeur, mais offrent aussi aux développeurs des opportunités ciblées dans des marchés niches sous-desservis ou à forte croissance.

Comprendre les scénarios d’utilisation et l’utilité fonctionnelle des stablecoins constitue actuellement le signal le plus clair pour identifier où ils sont réellement adoptés, et où surgira la prochaine vague d’innovation.

II. Du modèle institutionnel d’émission à la distribution de marché

Les stablecoins continueront de croître, et la clarté réglementaire ouvre désormais les portes aux investisseurs institutionnels. La prochaine étape des stablecoins ne porte plus uniquement sur celui qui possède l’échelle, mais aussi sur les modèles économiques de tous les acteurs de la chaîne d’approvisionnement : émetteurs, distributeurs et détenteurs. Au cours des 12 à 24 prochains mois, nous assisterons inévitablement à des changements et défis concernant la chaîne de valeur et la capture de valeur. — Martin Carrica, vice-président des stablecoins chez Anchorage Digital

2.1 Valeur historique des émetteurs (Historical Value)

Dans les premières années des stablecoins, la capture de valeur était concentrée chez les émetteurs. Maintenir un taux de parité 1:1 à grande échelle constituait un défi difficile, que peu d’émetteurs ont réussi à relever.

Tether et Circle dominent non seulement parce qu’ils ont été pionniers, mais aussi parce qu’ils font partie des rares à gérer efficacement des volumes massifs d’émissions et de rachats, la gestion des réserves, l’intégration avec des partenaires bancaires et la résistance aux pressions du marché.

Grâce aux revenus générés par les réserves (principalement des obligations américaines à court terme et des instruments assimilables à du cash), même des taux d’intérêt modestes se transforment en revenus colossaux. En outre, leurs succès précoces se sont renforcés mutuellement : les bourses, portefeuilles et protocoles DeFi construits autour de USDT et USDC ont consolidé les effets de réseau liés à l’émission et à la liquidité.

2.2 La distribution (Distribution), couche stratégique de valeur

La garde fiduciaire sécurisée, la liquidité et le rachat ne sont plus des facteurs différenciants, mais des attentes minimales. À mesure que de nouveaux émetteurs capables de répondre à ces exigences entrent sur le marché, leur rôle perd en importance.

Ce qui compte désormais, c’est ce que les utilisateurs peuvent faire avec les stablecoins. Ainsi, le pouvoir des stablecoins passe progressivement des émetteurs aux distributeurs.

Les distributeurs — portefeuilles, bourses et applications qui intègrent les stablecoins dans des cas concrets — détiennent désormais à la fois influence et levier. Ils contrôlent la relation utilisateur, façonnent l’expérience et décident de plus en plus quels stablecoins obtiendront de la visibilité.

Et ils monétisent activement cette position. Les documents récents de l’IPO de Circle révèlent qu’elle a versé près de 900 millions de dollars à des partenaires comme Coinbase pour l’intégration et la promotion de USDC, soit plus de la moitié de ses revenus totaux en 2023.

Notez bien : ce sont les émetteurs qui paient les distributeurs, et non l’inverse.

(Formulaire S-1 de Circle)

De nombreux distributeurs améliorent également leur architecture de plateforme. PayPal a lancé PYUSD ; Telegram collabore avec Ethena ; Meta réexamine sérieusement son propre projet de stablecoin ; Stripe, Robinhood et Revolut intègrent directement les stablecoins dans leurs fonctions de paiement, d’épargne et de trading.

Les émetteurs, eux non plus, ne restent pas inactifs. Tether construit ses propres portefeuilles et canaux de paiement. Circle développe une approche full-stack via des API de paiement, des outils pour développeurs et des acquisitions d’infrastructures, tout en lançant le Circle Payment Network, dans l’espoir de créer un effet de réseau.

Mais la tendance est claire : la distribution est désormais le point stratégique clé.

Nous sommes en pleine transformation structurelle : un changement de perspective où les stablecoins ne sont plus perçus comme des « cryptomonnaies », mais comme une « infrastructure mondiale » ; un changement d’utilité où les institutions financières exploitent activement ces nouveaux canaux pour transformer leurs produits ; un terrain concurrentiel en constante évolution.

— Ran Goldi, vice-président senior des paiements et des réseaux chez Fireblocks

2.3 Construire programmabilité et précision

Avec la généralisation des stablecoins, de nouvelles infrastructures apparaissent — conçues pour favoriser programmabilité, conformité et partage de valeur. L’émission seule n’est plus le facteur déterminant. Pour rester compétitifs, les stablecoins doivent s’adapter aux besoins des plateformes qui stimulent leur utilisation.

Les stablecoins de nouvelle génération incluent des fonctionnalités programmables telles que la traçabilité, les règles de conformité et les transferts conditionnels. Ces capacités permettent aux stablecoins de devenir des actifs intelligents, capables d’acheminer automatiquement la valeur vers les commerçants, développeurs, fournisseurs de liquidité (LP) ou affiliés, sans nécessiter de protocoles hors chaîne.

Chaque cas d’utilisation a son propre contexte : les virements privilégient la rapidité et la conversion, le DeFi exige composable et flexibilité du collatéral, tandis que l’intégration dans les fintechs requiert conformité et traçabilité. La pile d’infrastructure émergente vise à répondre à ces besoins variés, permettant à la couche stablecoin de s’adapter dynamiquement à son environnement, plutôt que d’offrir une solution unique valable pour tous.

Plus important encore, ce changement d’infrastructure permet une capture de valeur plus précise. Une liquidité programmable signifie que la valeur peut être partagée à travers toute la pile, plutôt que d’être accumulée uniquement par les émetteurs. Les stablecoins deviennent des primitives financières dynamiques, influencées par les incitations et l’architecture de l’écosystème dans lequel ils évoluent.

III. Cas d’utilisation des stablecoins sur chaîne

Avec le déplacement vers l’aval de la capture de valeur, ce sont désormais les distributeurs qui définissent l’utilisation réelle des stablecoins.

Portefeuilles, bourses, applications fintech, plateformes de paiement et protocoles DeFi décident quels stablecoins les utilisateurs voient, comment ils interagissent avec eux, et où ils créent de la valeur. Ces plateformes façonnent l’expérience utilisateur et contrôlent la demande au niveau économique des stablecoins.

Analyser l’utilisation réelle des stablecoins dans les domaines du paiement, de l’épargne, du trading, du DeFi et des virements permet d’identifier qui crée de la valeur, où se trouvent les frictions, et quels canaux de distribution sont efficaces. Ce rapport se concentre sur les cas d’utilisation liés aux activités sur chaîne. En suivant les flux de stablecoins entre portefeuilles et plateformes, nous pouvons mieux comprendre les infrastructures et incitations qui influencent leur adoption.

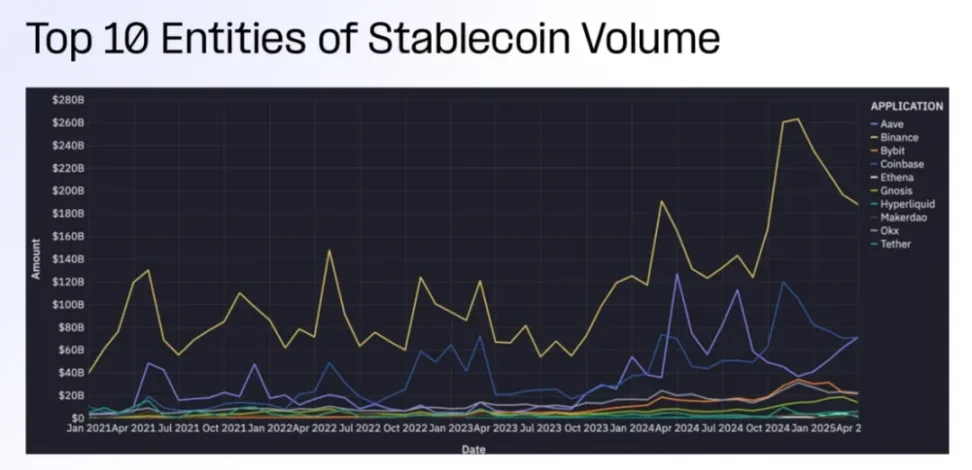

Parmi les participants identifiés (appelés ici « marqués »), l’utilisation des stablecoins se concentre actuellement sur trois environnements principaux :

-

Les bourses centralisées (CEX)

-

Les protocoles DeFi

-

Le MEV

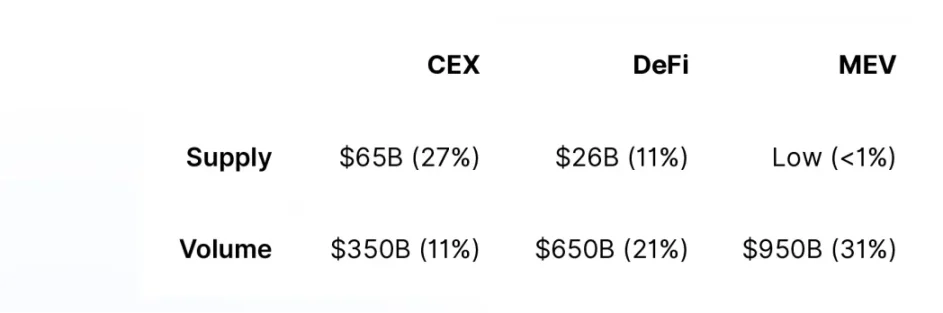

Le tableau ci-dessous montre, en avril 2025, la part de l’offre et du volume pour chacune de ces catégories :

Ensemble, ces trois catégories représentent 38 % de l’offre totale de stablecoins et 63 % de leur volume total de transactions.

Les adresses non marquées occupent la majorité du reste de l’offre et du volume. Ces portefeuilles ne sont pas directement associés à des institutions, bourses ou contrats intelligents connus. Nous examinerons plus loin dans ce rapport les tendances liées aux adresses non attribuées.

3.1 Aperçu général du marché des stablecoins

-

Offre totale de stablecoins : 240 milliards de dollars

-

Volume total des transactions sur les 30 derniers jours : 3 100 milliards de dollars

-

Revenus des réserves : 10 milliards de dollars

A. Offre (Supply)

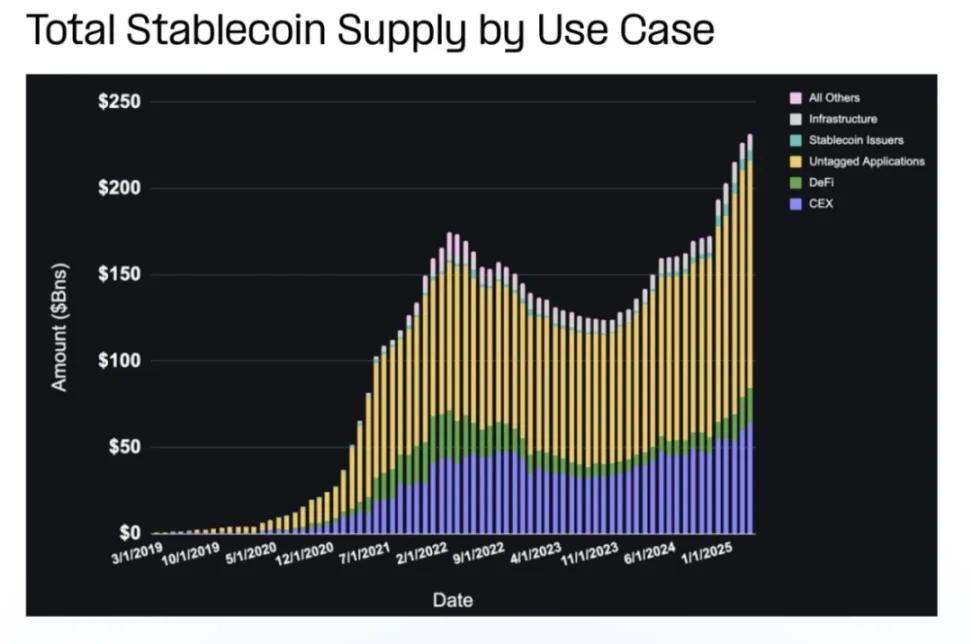

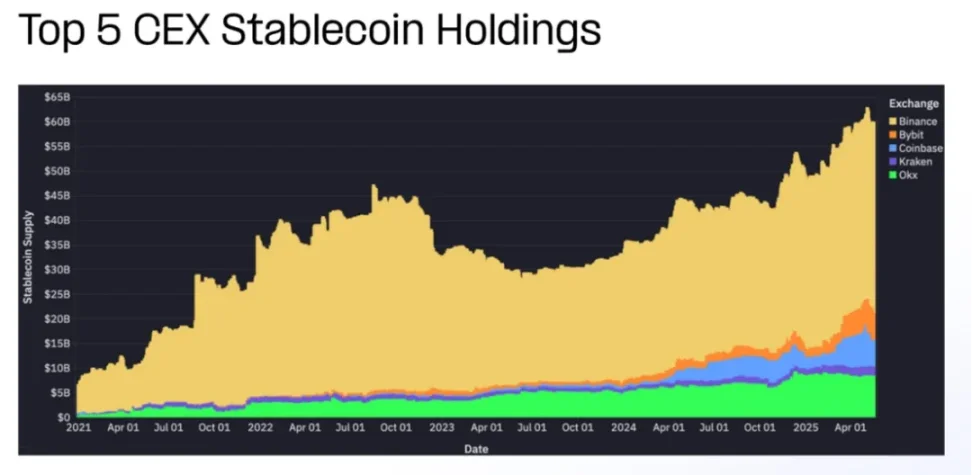

La répartition de l’offre de stablecoins révèle quelles plateformes et quels cas d’utilisation attirent et retiennent le plus de liquidités. Depuis l’été 2023, l’offre totale a augmenté régulièrement, atteignant un record historique cette année, avec une forte croissance chez les bourses centralisées (CEX), les protocoles DeFi et les portefeuilles non marqués.

La majeure partie de l’offre de stablecoins est concentrée sur les bourses centralisées, Binance occupant une place prépondérante. Les protocoles DeFi et les émetteurs détiennent également une part significative.

B. Volume

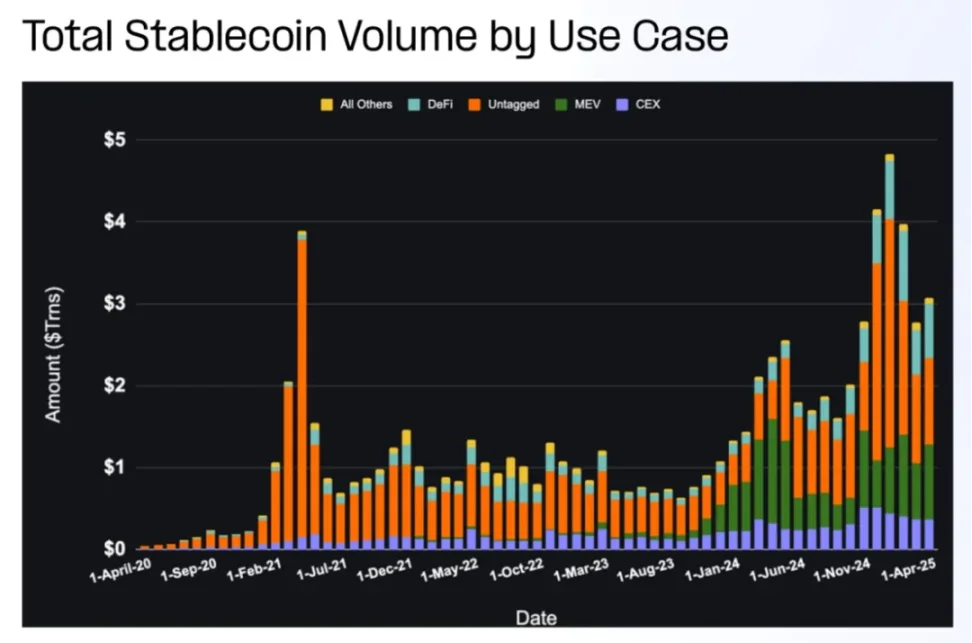

Depuis l’été 2023, le volume total des transactions en stablecoins augmente régulièrement, avec des pics lors des périodes de forte activité. Le volume dans le DeFi a connu la plus forte progression, tandis que ceux du MEV et des portefeuilles non marqués sont élevés mais volatils.

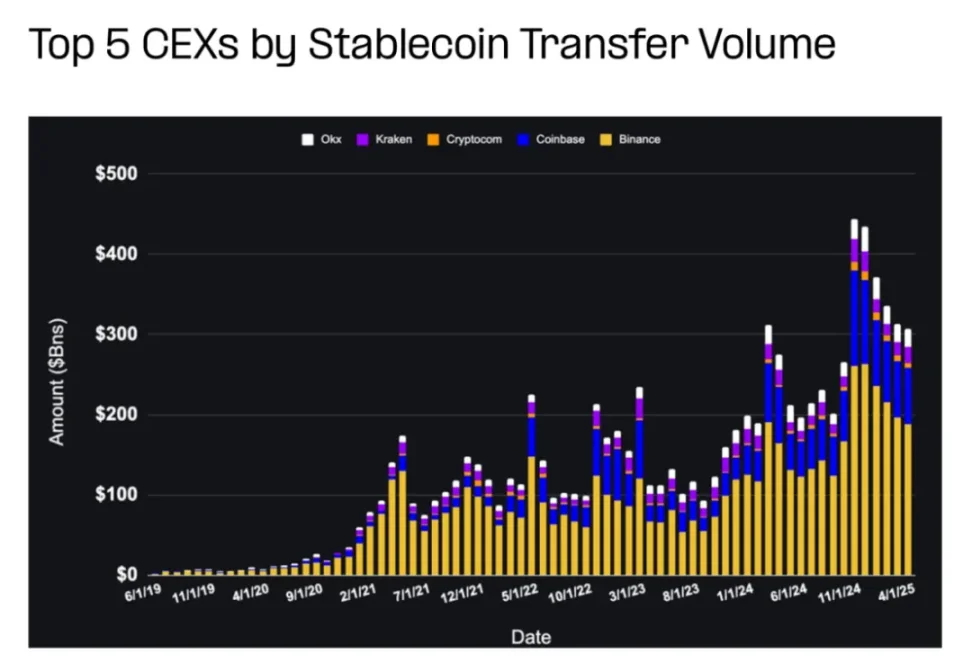

Les entités générant le plus de volume en stablecoins sont généralement les bourses centralisées, suivies par les protocoles DeFi et les émetteurs. Il convient de noter que le volume CEX ne reflète pas les transactions internes à la bourse (qui se produisent hors chaîne), mais plutôt les dépôts, retraits, transferts entre bourses et opérations internes.

3.2 Bourses centralisées (CEX)

Les stablecoins détenus sur les bourses centralisées représentent une part importante de la circulation dans l’écosystème. En termes de volume, les protocoles DeFi et les acteurs pilotés par le MEV sont actuellement les plus actifs, soulignant le rôle croissant des applications et infrastructures composites sur chaîne.

-

Part dans l’offre totale de stablecoins : 27 %

-

Sur les 30 derniers jours, part dans le volume total des transactions : 11 %

-

Revenus des réserves : 3 milliards de dollars

Depuis les niveaux bas locaux de 2023, l’offre des principales bourses centralisées (CEX) a presque doublé. Les volumes de Coinbase, Binance et Bybit varient selon la volatilité du marché, tandis que Kraken et OKX connaissent une croissance plus stable.

Étant donné que la plupart des activités se déroulent hors chaîne (sur des registres centralisés), il est difficile d’obtenir des données précises sur l’utilisation des stablecoins par les bourses centralisées. Les fonds sont souvent agrégés et leur usage spécifique rarement divulgué. Cette opacité rend difficile une évaluation complète de l’utilisation interne des stablecoins par les CEX.

Le volume attribué aux bourses centralisées reflète les activités sur chaîne liées aux dépôts, retraits, transferts entre bourses et opérations de liquidité, et non les transactions internes, les garanties ou les frais. Il est donc préférable de le considérer comme un indicateur de l’interaction utilisateur-bourse, plutôt que comme une mesure du volume global d’activité.

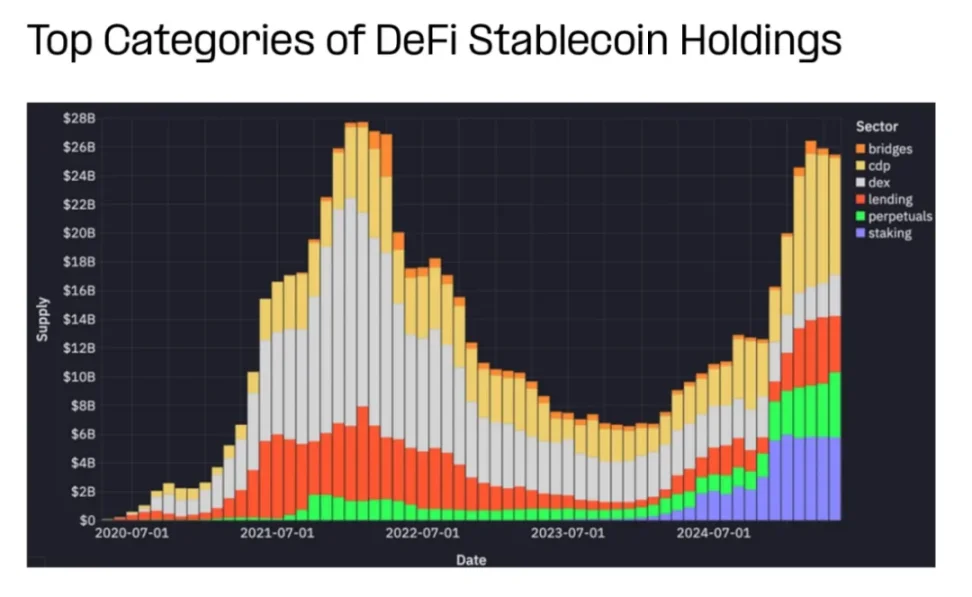

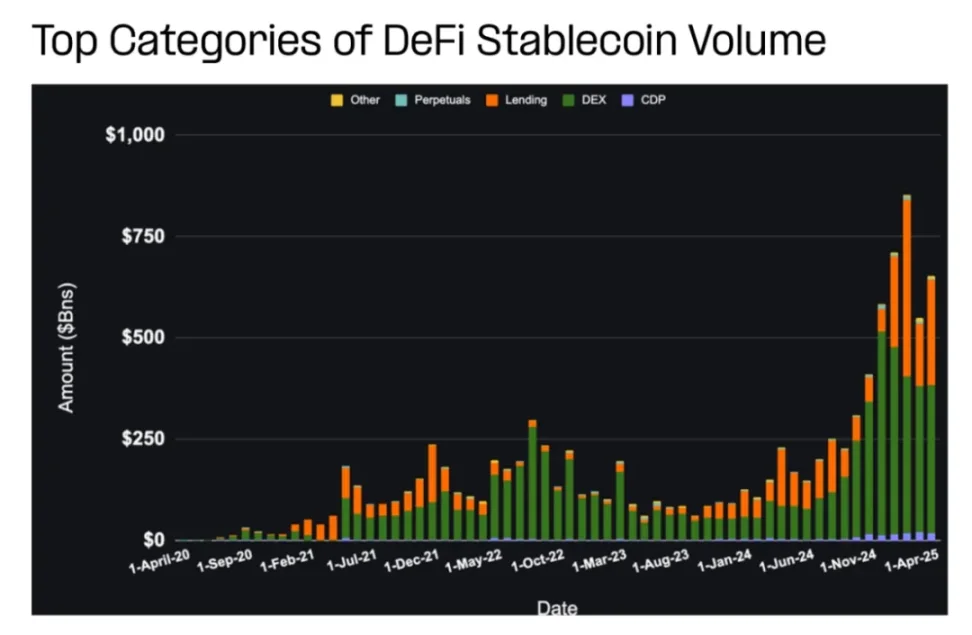

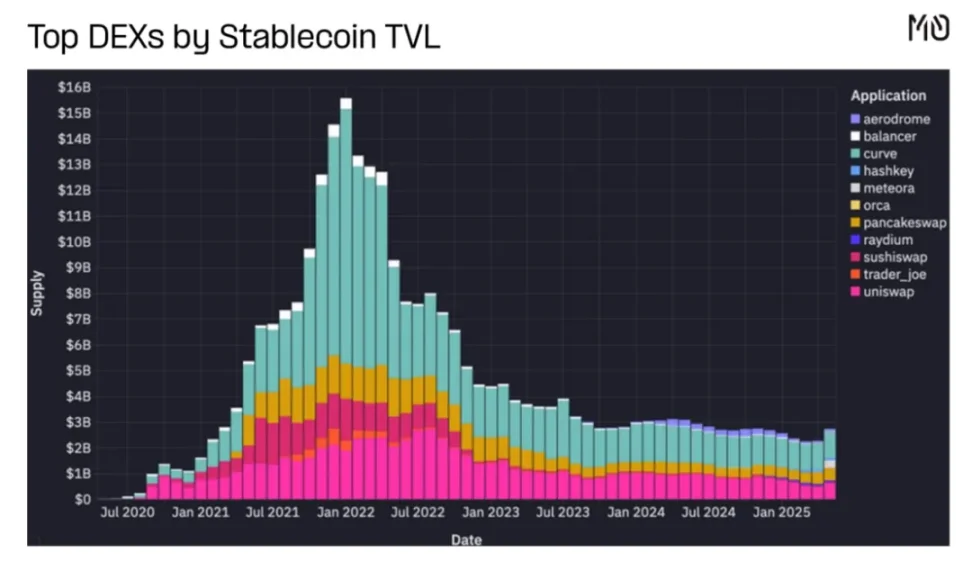

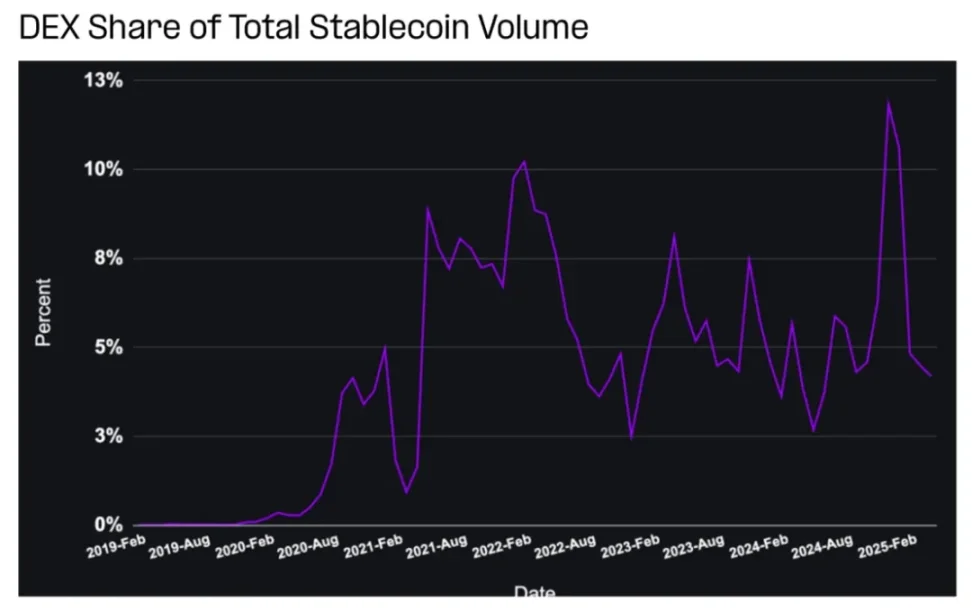

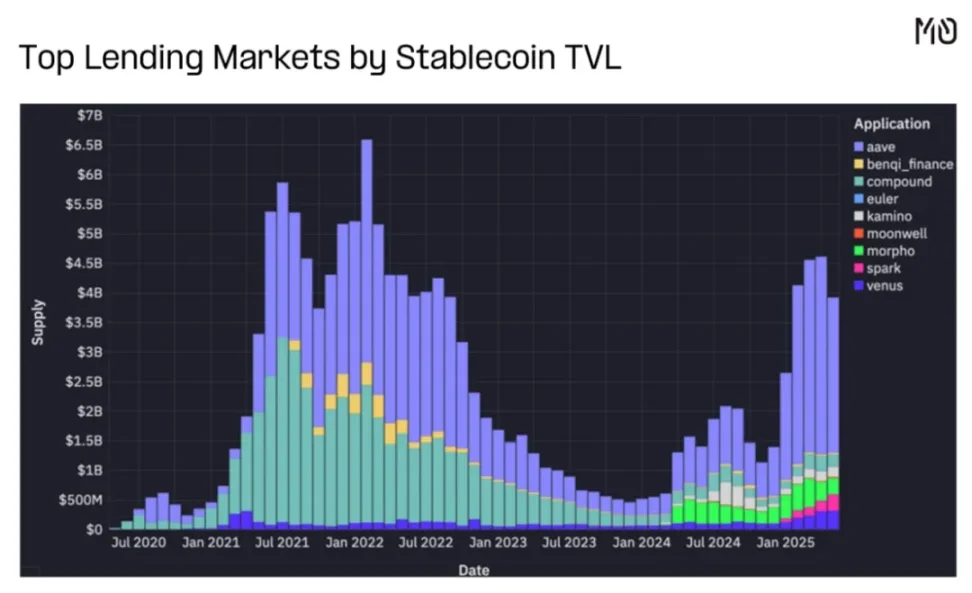

3.3 Finance décentralisée (DeFi)

-

Part dans l’offre totale de stablecoins : 11 %

-

Sur les 30 derniers jours, part dans le volume total des transactions : 21 %

-

Revenus des réserves : 1,1 milliard de dollars

L’offre de stablecoins dans le DeFi provient de collatéraux, d’actifs fournis par les fournisseurs de liquidité (LP), ainsi que des couches de règlement des marchés de prêt, des DEX et des protocoles dérivés. Au cours des six derniers mois, l’offre liée aux CDP, prêts, contrats perpétuels et staking a presque doublé.

La part de l’offre sur les DEX a fortement diminué, non pas à cause d’une baisse d’utilisation, mais en raison d’une meilleure efficacité du capital. Avec la popularité croissante de Hyperliquid, l’offre verrouillée dans les contrats perpétuels a récemment augmenté de manière significative.

En six mois, le volume mensuel des transactions en stablecoins dans le DeFi est passé de 100 milliards à plus de 600 milliards de dollars, principalement grâce à la croissance des DEX, des marchés de prêt et des CDP.

Dans le domaine du DeFi, les stablecoins sont utilisés dans quatre domaines clés :

-

Pools de DEX

-

Marchés de prêt

-

Crédits garantis par collatéral

-

Autres (contrats perpétuels, ponts multichaînes, staking, etc.)

Chaque domaine utilise les stablecoins différemment — comme liquidité, collatéral ou moyen de paiement — ce qui influence à la fois le comportement des utilisateurs et l’économie des protocoles.

A. DEX

La liquidité concentrée, les DEX centrés sur les stablecoins et la composable inter-protocoles réduisent le besoin de maintenir de grandes liquidités flottantes sur les DEX.

Dans le DeFi, la majeure partie du volume des stablecoins provient des DEX. La part des DEX dans le volume total varie selon l’humeur du marché et les tendances de trading. Récemment, le volume des transactions de memecoins a explosé, dépassant 500 milliards de dollars et représentant 12 % du volume total.

B. Marchés de prêt

Bien que le secteur du prêt ait reculé depuis son pic, Aave connaît une forte reprise, tandis que de nouveaux protocoles comme Morpho, Spark et Euler gagnent en notoriété.

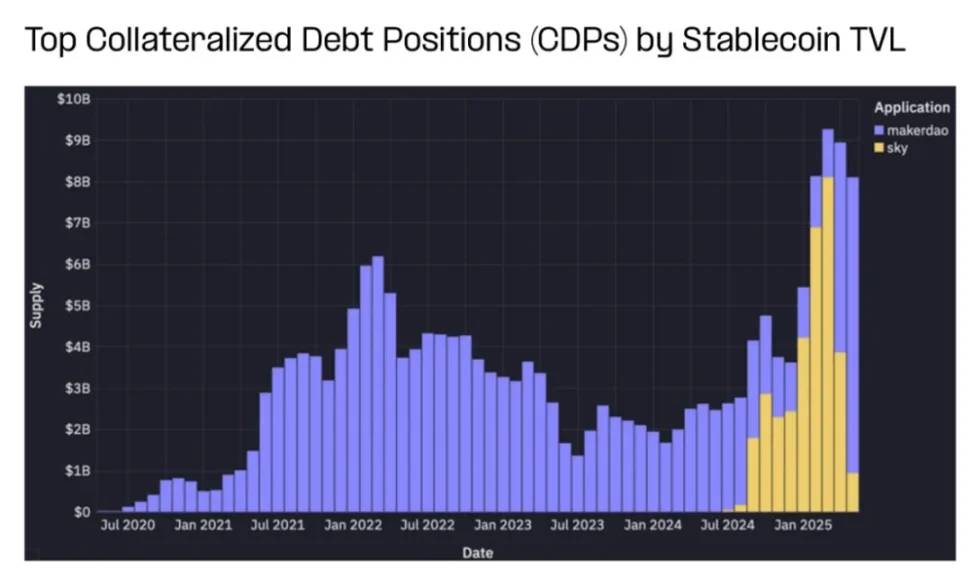

C. Positions de dette garantie (Collateralized Debt Positions)

MakerDAO continue de gérer l’un des plus grands stocks de stablecoins dans le DeFi. Poussé par des taux d’épargne attractifs, l’adoption de DAI progresse constamment. Il détient des milliards de dollars en stablecoins, jouant un rôle crucial dans le maintien du taux de parité entre DAI et le dollar.

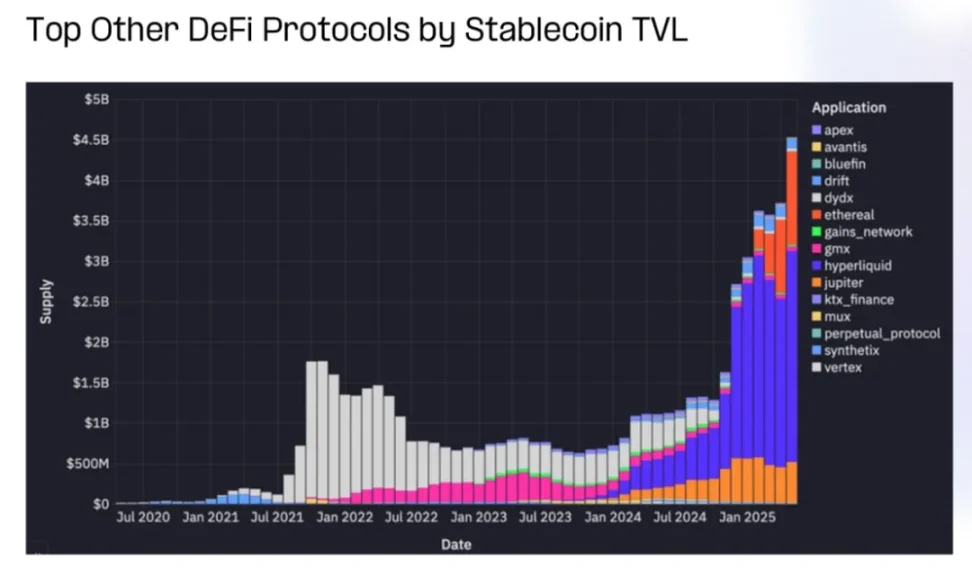

D. Autres

Les stablecoins jouent également un rôle clé dans les dérivés DeFi, les actifs synthétiques, les contrats perpétuels et les protocoles de trading.

Au fil du temps, l’offre de stablecoins circule entre différents protocoles de contrats perpétuels, avec une concentration actuelle sur Hyperliquid, Jupiter et Ethereal.

3.4 Minage MEV / Validation de nœuds

-

Part dans l’offre totale de stablecoins : < 1 %

-

Sur les 30 derniers jours, part dans le volume total des transactions : 31 %

-

Revenus des réserves : /

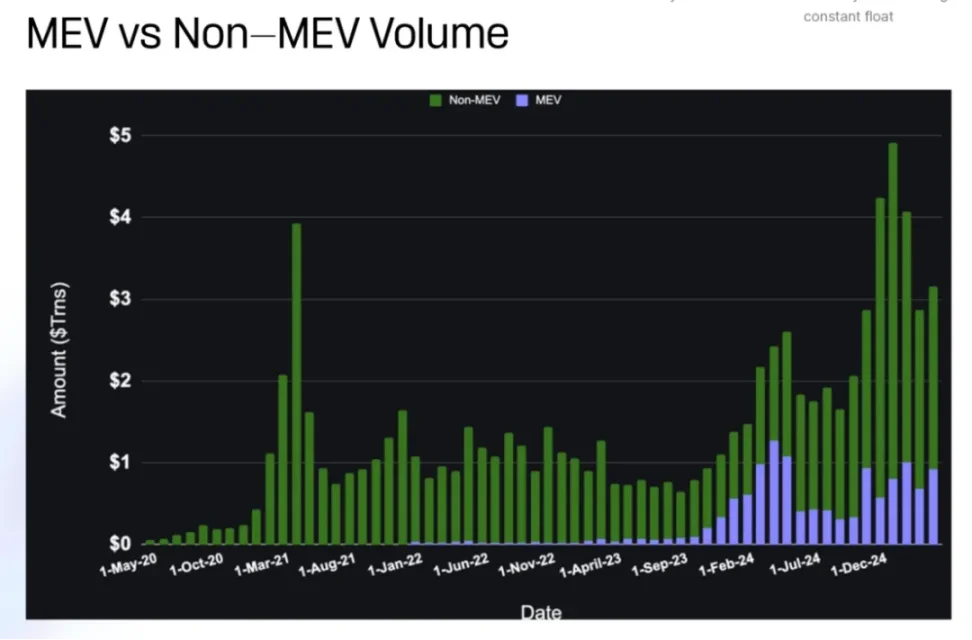

Les robots MEV extraient de la valeur en réordonnant les transactions. Leur comportement à haute fréquence explique une part disproportionnée du volume sur chaîne, car ils réutilisent souvent les mêmes fonds.

Le graphique ci-dessus distingue l’activité pilotée par le MEV, permettant de séparer les volumes de transaction des robots de ceux des utilisateurs humains. Le volume MEV connaît des pics lors des périodes de forte activité et fluctue à mesure que les blockchains et applications tentent de contrer les stratégies MEV.

Prédire les revenus de cas d’utilisation à haut volume mais faible encours, comme le MEV, est plus complexe que pour les cas à fort encours. La rentabilité des réserves ne s’applique pas ici, mais ces cas peuvent adopter diverses stratégies monétaires : frais de transaction, capture de spread, services financiers intégrés ou monétisation spécifique à une application.

3.5 Portefeuilles non attribués (Unattributed Wallets)

-

Part dans l’offre totale de stablecoins : 54 %

-

Sur les 30 derniers jours, part dans le volume total des transactions : 35 %

-

Revenus des réserves : 5,6 milliards de dollars

L’activité des stablecoins dans les portefeuilles non attribués est plus difficile à interpréter, car les intentions derrière les transactions doivent être inférées ou confirmées via des données privées. Malgré cela, ces portefeuilles représentent la majorité de l’offre et une grande partie du volume.

Les portefeuilles non attribués comprennent :

-

Utilisateurs particuliers

-

Institutions non identifiées

-

Startups et PME

-

Détenteurs dormants ou passifs

-

Contrats intelligents non encore classés

Bien que les modèles d’attribution soient imparfaits, ces portefeuilles de « zone grise » jouent un rôle croissant dans les paiements, l’épargne et les processus opérationnels du monde réel, qui ne correspondent pas toujours parfaitement aux cadres traditionnels du DeFi ou des échanges.

Quelques-uns des cas d’utilisation les plus prometteurs émergent :

-

Virements P2P

-

Gestion de trésorerie pour startups

-

Épargne en dollars pour les individus dans des économies inflationnistes

-

Paiements B2B transfrontaliers

-

Commerce électronique et règlement marchand

-

Économies internes aux jeux vidéo

À mesure que la transparence réglementaire s’améliore et que les infrastructures centrées sur les paiements attirent davantage de capitaux, ces nouveaux cas d’utilisation devraient connaître une expansion rapide, notamment dans les régions mal desservies par les banques traditionnelles.

Pour en savoir plus, voir : Artemis : Données concrètes sur l’adoption des paiements en stablecoins

Actuellement, nous nous concentrons sur les tendances suivantes :

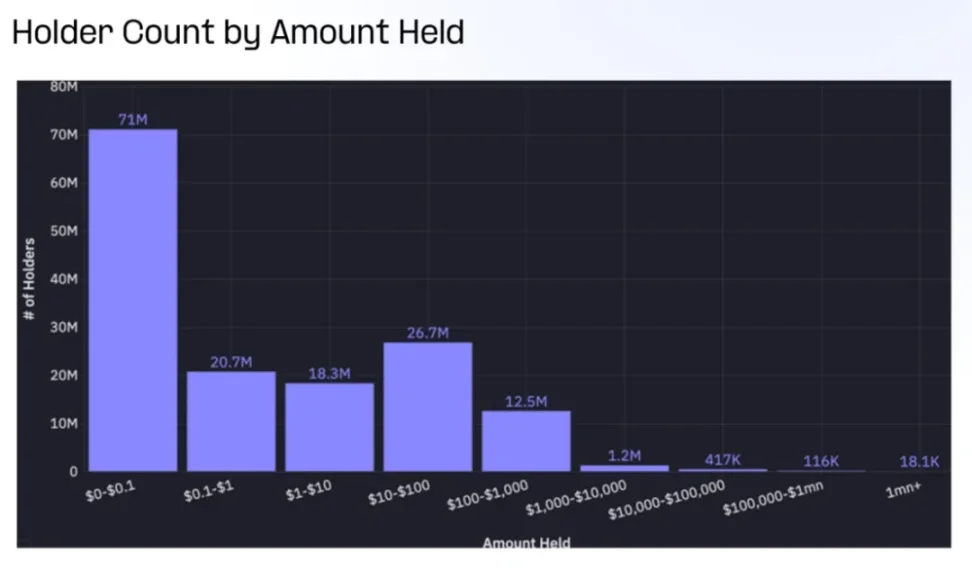

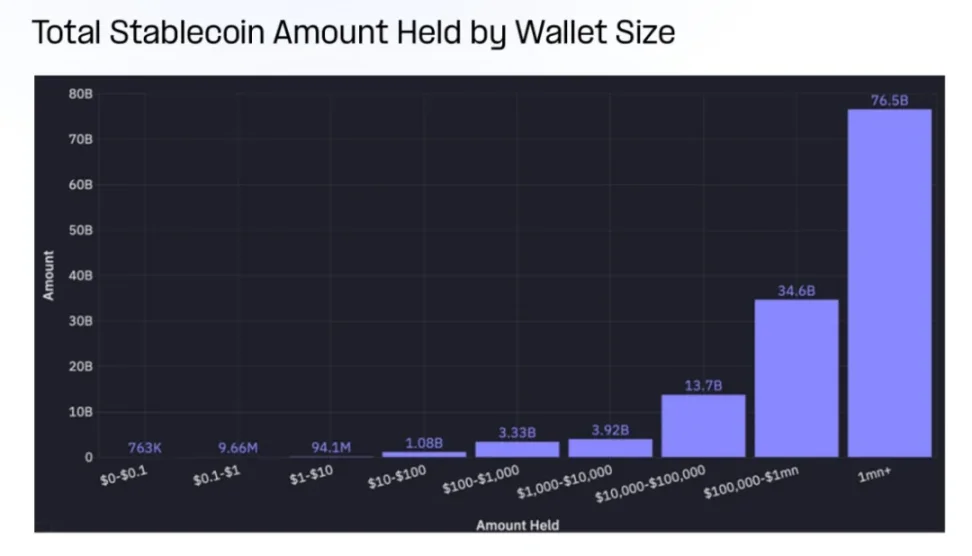

Bien que le nombre de portefeuilles non attribués soit élevé (plus de 150 millions), la majorité d’entre eux ont des soldes négligeables. Plus de 60 % contiennent moins de 1 dollar en stablecoins, et moins de 20 000 portefeuilles dépassent le seuil de 1 million de dollars.

Lorsque l’on examine le solde par portefeuille, la situation s’inverse complètement.

Moins de 20 000 portefeuilles non attribués ont un solde supérieur à 1 million de dollars, détenant ensemble plus de 76 milliards de dollars, soit 32 % de l’offre totale de stablecoins.

En comparaison, les portefeuilles avec moins de 10 000 dollars (plus de 99 % des portefeuilles non attribués) détiennent au total 9 milliards de dollars, soit moins de 4 % de l’offre totale.

La plupart des portefeuilles sont petits, mais la majorité des stablecoins non attribués sont détenus par un petit groupe d’acteurs à haute valeur. Cette répartition illustre la double nature de l’utilisation des stablecoins : d’un côté, une base massive d’utilisateurs individuels, de l’autre, une concentration extrême entre les mains d’institutions ou de « baleines ».

IV. Conclusion

L’écosystème des stablecoins entre dans une nouvelle phase : la valeur ira de plus en plus aux bâtisseurs d’applications et d’infrastructures.

Ceci marque une étape clé de maturité du marché, où l’attention se déplace de la monnaie elle-même vers les systèmes programmables qui lui donnent vie. Grâce à des cadres réglementaires plus clairs et à l’essor d’applications conviviales, les stablecoins connaîtront une croissance exponentielle. En combinant la stabilité des monnaies fiduciaires à la programmabilité de la blockchain, ils deviendront la pierre angulaire de la finance mondiale de demain.

Le futur des stablecoins appartient aux créateurs d’applications, d’infrastructures et d’expériences qui libéreront tout leur potentiel. Alors que cette transition s’accélère, nous pouvons nous attendre à une innovation croissante dans la création, la répartition et la capture de valeur à travers l’écosystème.

Le monde financier de demain ne sera pas défini uniquement par les stablecoins, mais par l’écosystème qui s’y développera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News