La première action de stablecoin, les liens chinois de Circle

TechFlow SélectionTechFlow Sélection

La première action de stablecoin, les liens chinois de Circle

Retour sur l'historique de Circle et ses liens avec la Chine.

Rédaction : TechFlow

Jeudi dernier, après le dépôt de Coinbase, l’introduction en bourse la plus importante du marché cryptographique est arrivée.

Circle, l’émetteur de la stablecoin américaine USDC, a entamé ses cotations à la Bourse de New York, levant jusqu’à 896 millions de dollars, sous le code boursier CRCL.

Pourtant, à la veille de cette introduction, le cours de l’action d’une société cotée à Hong Kong, China Everbright Holdings, a connu une hausse continue, grimpant de 44 % en cinq jours, révélant ainsi un passé méconnu entre Circle et la Chine.

Dès 2016, China Everbright Holdings avait investi conjointement dans Circle aux côtés du fonds IDG Capital, devenant actionnaire de la société.

En 2018, des médias chinois ont même rapporté que Circle pourrait être intégré à une société cotée sur le marché A chinois, poussant la Bourse de Shenzhen à envoyer une lettre d'interrogation, obligeant finalement la société concernée à démentir publiquement ces rumeurs.

Les liens fréquents entre Circle et les entreprises chinoises reflètent un aspect significatif de son histoire. De la création de portefeuilles cryptographiques aux échanges puis aux stablecoins, les débuts de Circle ont été marqués par des défis et des rebondissements.

Cet article vous propose un retour sur le parcours historique et les liens avec la Chine de Circle.

Le rêve initial : l'Alipay américain

En 2013, Jeremy Allaire et Sean Neville, scientifique en chef chez Adobe, ont cofondé Circle à Boston. C’était la troisième entreprise officielle d’Allaire.

Auparavant, il avait créé deux sociétés cotées en bourse en 1995 et 2012 respectivement : la société logicielle Allaire et la plateforme vidéo en ligne Brightcove, accumulant ainsi un réseau relationnel solide.

Dès sa création, Circle a levé 9 millions de dollars lors de son tour de financement de série A, un record alors pour une entreprise du secteur cryptographique.

Ses investisseurs incluaient Jim Breyer, Accel Partners et General Catalyst, tous anciens investisseurs d’Allaire dans Brightcove. On peut dire qu'ils ne misaient pas tant sur l'entreprise que sur Jeremy Allaire lui-même.

À l'origine, Circle ne s'intéressait pas aux stablecoins mais visait à créer un « Alipay américain ».

Le produit initial était un portefeuille numérique proposant principalement le stockage de cryptomonnaies (Bitcoin) et des services d'échange entre monnaie fiduciaire et cryptomonnaie, utilisant Bitcoin comme canal pour transférer rapidement des fonds.

Par exemple, un virement international via SWIFT prenait 3 à 5 jours ouvrables, tandis que Circle permettait un transfert rapide via le chemin « espèces → Bitcoin → espèces », où Bitcoin servait de pont intermédiaire.

Allaire était alors un fervent partisan du Bitcoin, convaincu qu’un système de paiement transfrontalier n’était qu’une question de temps. Il souhaitait que les utilisateurs puissent effectuer des paiements aussi facilement que des courriels ou messages texte.

Ensuite, Circle a poursuivi sur sa lancée.

En août 2015, Circle a levé 50 millions de dollars auprès de Goldman Sachs et IDG Capital, qui ont dirigé ce tour de financement.

Cet investissement d’IDG allait plus tard jouer un rôle clé dans les relations futures de Circle avec la Chine.

En septembre, Circle a obtenu la première licence BitLicense délivrée par le New York State Department of Financial Services, lui permettant d’offrir légalement des services de cryptomonnaie dans l’État de New York.

Cette même année, la guerre des paiements mobiles faisait rage en Chine, WeChat Pay gagnant rapidement des parts de marché grâce au « red packet ». De l’autre côté de l’océan, Circle n’est pas resté spectateur : fin 2015, il a lancé un service de paiement social.

À l’époque, cela semblait être une innovation audacieuse ; aujourd’hui, on y voit plutôt une incertitude stratégique ayant conduit à plusieurs repositionnements ultérieurs.

Liens avec la Chine

En 2016, Circle a noué des liens étroits avec de nombreux fonds chinois.

En juin, durant une période particulièrement chaude, Circle a annoncé avoir levé 60 millions de dollars lors de son tour de financement de série D, mené à nouveau par IDG Capital, accompagné notamment de Baidu, Everbright, Yixin, Wanxiang et Zhongjin Jiazi.

IDG Capital a dirigé à la fois les tours C et D de Circle et siège désormais à son conseil d’administration. Son fondateur et associé principal, Xiong Xiaoguo, a commenté cet investissement :

« Actuellement, les investissements chinois dans les entreprises internet se concentrent principalement sur les applications plutôt que sur les technologies. Une raison majeure est que l’on observe davantage d’innovations commerciales que technologiques en Chine. Les technologies américaines investies par IDG Capital, telles que la technologie blockchain Bitcoin de Circle, appartiennent généralement à des domaines que les États-Unis maîtrisent mais que la Chine ne peut encore reproduire, ou du moins pas avec le même niveau d’excellence. Bien que nous investissions à l’étranger, notre objectif final reste de ramener ces technologies de pointe en Chine pour leur permettre de se développer durablement. Tel est notre angle « chinois » dans l’investissement dans une entreprise américaine. »

Non seulement Circle a attiré de nombreux capitaux chinois, mais il a également nourri un « rêve chinois ».

Au début 2016, Circle a constitué une entité indépendante en Chine, Circle China, sous le nom de Tianjin Shike Technology Co., Ltd., signifiant « un paiement pouvant circuler dans le monde entier ». Le PDG de cette société était Li Tong, entrepreneur en résidence (EIR) chez IDG Capital, tandis que Xiao Feng de Wanxiang Group occupait un poste de directeur.

Le fondateur Allaire a déclaré que Circle opérerait dans le cadre réglementaire chinois et ne lancerait aucun produit sans autorisation gouvernementale préalable.

De plus, Circle a maintenu un dialogue constant avec les autorités de régulation et les banques chinoises pour partager des informations. Toutefois, compte tenu de l’importance accordée par la Chine à la sécurité financière, le développement d’activités de paiement nécessite une licence de paiement tiers. En conséquence, les activités de Circle en Chine sont restées longtemps au point mort, existant de nom mais pas de fait.

Selon Qichacha, Tianjin Shike Technology a demandé une radiation simplifiée le 15 août 2020 et a été officiellement radiée le 7 septembre 2020, marquant ainsi son retrait de Chine.

L’aventure chinoise de Circle s’est donc terminée comme un rêve éphémère.

Une transformation difficile

En 2016, face aux divisions croissantes autour du Bitcoin et aux débats sur sa capacité d’extension, Allaire a progressivement exprimé son insatisfaction devant la stagnation du développement du Bitcoin : « Trois ans se sont écoulés, et la vitesse de développement du Bitcoin a fortement ralenti », a-t-il déclaré lors d’une interview.

Le 7 décembre, Circle a annoncé publiquement « l’abandon de ses activités Bitcoin », conservant uniquement les transferts en Bitcoin et en devises fiduciaires, mais cessant toute fonctionnalité d’achat/vente de Bitcoin pour les utilisateurs. La société a ajouté qu’elle recentrerait ses efforts sur les paiements sociaux.

En réalité, la stratégie globale de Circle a progressivement évolué des paiements vers les échanges : « Allaire a minimisé le rôle du Bitcoin (comme moyen de paiement) au sein de Circle pour se concentrer davantage sur des activités génératrices de revenus », a rapporté CoinDesk.

Dans l’univers cryptographique, quelle activité est la plus rentable ? Les plateformes d’échange.

En 2017, bien que Circle ait supprimé la fonction d’achat/vente direct de Bitcoin dans son application, il continuait à assurer des services de market-making pour de grandes bourses et a lancé Circle Trade, un service OTC (over-the-counter) destiné aux institutions.

En février 2018, Circle a annoncé l’acquisition de la plateforme d’actifs cryptographiques Poloniex pour 400 millions de dollars, entrant officiellement dans le domaine des bourses cryptographiques, financement mené par son actionnaire majoritaire IDG Capital.

En mai, Circle a annoncé une nouvelle levée de 110 millions de dollars, dirigée par Bitmain, avec la participation des actionnaires existants IDG Capital et Breyer Capital.

À noter que Bitmain, l’investisseur principal, avait également été financé par IDG Capital. À ce stade, IDG était devenu le plus grand actionnaire institutionnel de Circle.

Cet investissement était crucial pour Circle : d'une part, il valorisait l'entreprise à 3 milliards de dollars post-financement, un niveau extrêmement élevé. Mais moins d’un an plus tard, sa valorisation a chuté de 75 %.

D’autre part, au second semestre 2018, le marché cryptographique a plongé dans un terrible hiver, mettant à rude épreuve aussi bien Circle que Bitmain. Ce financement a toutefois permis à Circle de traverser cette crise.

Fort de ces capitaux, Circle a lancé de multiples initiatives, cherchant à tout développer simultanément.

En juillet 2018, Circle a lancé la stablecoin adossée au dollar USDC. Rétrospectivement, ce fut un moment historique, la décision la plus importante prise par Circle.

Au-delà de ses activités principales d’échange et de stablecoin, Circle a élargi son champ d’action.

En octobre 2018, Circle a acquis la plateforme de crowdfunding SeedInvest et créé Circle Research pour diffuser des analyses et rapports sur le secteur cryptographique.

Ainsi, soutenue par le capital, Circle est devenue un groupe cryptographique intégré centré sur l’échange, développant de manière diversifiée stablecoins, services OTC et autres : Poloniex pour les échanges ; Circle Pay pour les transferts ; SeedInvest pour lever des fonds ; Circle Trade pour les transactions de gré à gré ; et USDC comme stablecoin en dollars.

Tout semblait idyllique, mais l’hiver approchait. Cette stratégie trop diversifiée s’est révélée extrêmement risquée.

2019 fut l’année la plus sombre de l’histoire de Circle.

En février, Cointelegraph Japan a révélé que la valorisation de Circle sur la plateforme SharesPost s’établissait à 705 millions de dollars. Neuf mois plus tôt, après l’investissement de 110 millions de dollars de Bitmain, elle atteignait 3 milliards. En moins d’un an, sa valorisation avait donc chuté de 75 %.

En mai, CoinDesk a rapporté que Circle avait licencié 30 employés, soit environ 10 % de ses effectifs, suivis peu après par le départ de trois cadres dirigeants.

Mais ce qui a probablement le plus préoccupé Allaire, c’est l’échec cuisant de Poloniex, acquise à prix fort.

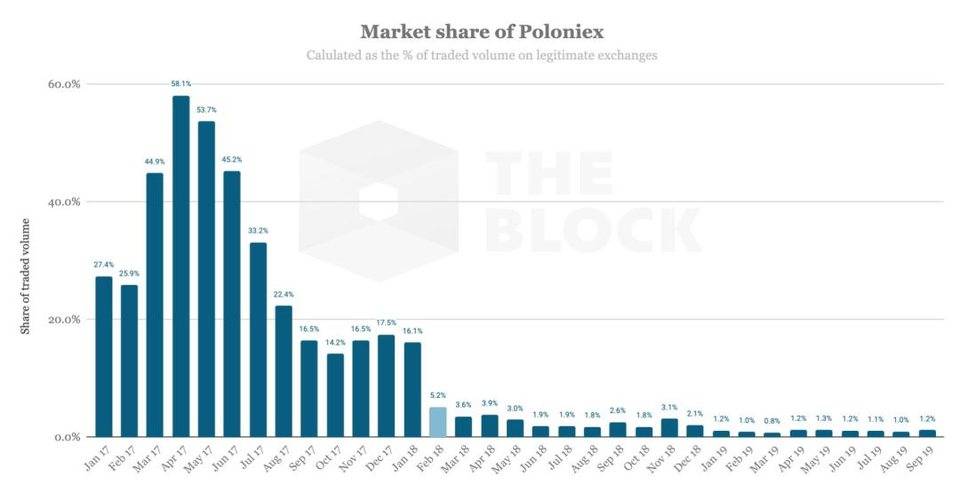

Le 13 mai 2019, Poloniex a annoncé le retrait de neuf cryptomonnaies pour les utilisateurs américains. Selon la loi américaine, ces jetons ressemblaient à des titres mais n’étaient pas enregistrés auprès de la SEC, présentant un risque de non-conformité. En octobre, six autres cryptomonnaies ont été retirées, entraînant de lourdes pertes.

Face à cela, Allaire a plusieurs fois critiqué publiquement les autorités de régulation américaines, impuissant, et a dû transférer l’activité de Poloniex vers les Bermudes, où le cadre réglementaire est plus souple. Le 23 juillet, Circle a annoncé que Poloniex obtiendrait une licence pour les activités numériques aux Bermudes.

Cela n’a pas suffi à enrayer la perte de parts de marché de Poloniex : passant d’environ 60 % du marché des bourses conformes en 2017 à seulement 1 % en septembre 2019.

Valorisation effondrée, activités centrales touchées, fuite des talents… Circle se retrouvait à nouveau à un carrefour décisif.

Au moment critique de survie, Circle a choisi de se restructurer radicalement, abandonnant progressivement ses activités centrales à partir de la seconde moitié de 2019, pour se concentrer exclusivement sur la stablecoin USDC.

En juin 2019, Circle a annoncé qu’à compter du 8 juillet, le service Circle Pay cesserait progressivement de prendre en charge les paiements et frais des utilisateurs, avant d’être totalement arrêté le 30 septembre.

Le 25 septembre, Circle a annoncé la suspension du projet Circle Research.

En octobre, dans un choc général, Circle a vendu son activité d’échange Poloniex à une société d’investissement asiatique, « Polo Digital Assets », dont le véritable contrôle revient à Justin Sun, fondateur de Tron.

Comme révélé plus tard dans les documents SPAC, Circle a perdu plus de 156 millions de dollars dans l’acquisition puis la revente de Poloniex.

Le 17 décembre, Circle a vendu son guichet OTC Circle Trade à la bourse Kraken.

En 2020, l’application de trading cryptographique Circle Invest a été cédée sous forme d’actions à Voyager Digital.

Après cette série de rationalisations, Circle est passée d’un groupe cryptographique diversifié à un émetteur spécialisé exclusivement dans la stablecoin USDC.

L’ambassadeur du dollar

Le modèle économique de Circle basé sur l’émission de stablecoins est simple et très lucratif : l’entreprise émet la stablecoin USDC indexée 1:1 au dollar américain, et place les fonds déposés principalement en obligations d’État américaines à court terme, générant ainsi des revenus quasi sans risque.

Actuellement, la quantité d’USDC émise dépasse 61 milliards de dollars, correspondant à plus de 61 milliards de dollars de réserves investis principalement en obligations d’État américaines (85 % gérés par le CircleReserveFund de BlackRock) et en espèces (10-20 % placés dans des banques systémiquement importantes).

Selon les rapports financiers, en 2024, Circle a généré environ 1,6 milliard de dollars de revenus d’intérêts grâce à ses placements en obligations d’État américaines, représentant 99 % de ses revenus totaux.

Toutefois, son bénéfice net est passé de 268 millions à 156 millions de dollars. L’un des risques cachés provient du prélèvement effectué par son partenaire Coinbase.

En 2018, Circle et Coinbase ont co-fondé l’alliance Centre pour lancer USDC.

En 2023, l’alliance Centre a été dissoute : Coinbase a obtenu des actions de Circle, tandis que Circle a pris le contrôle total de l’écosystème USDC. Toutefois, Coinbase conserve un droit de partage sur certains revenus.

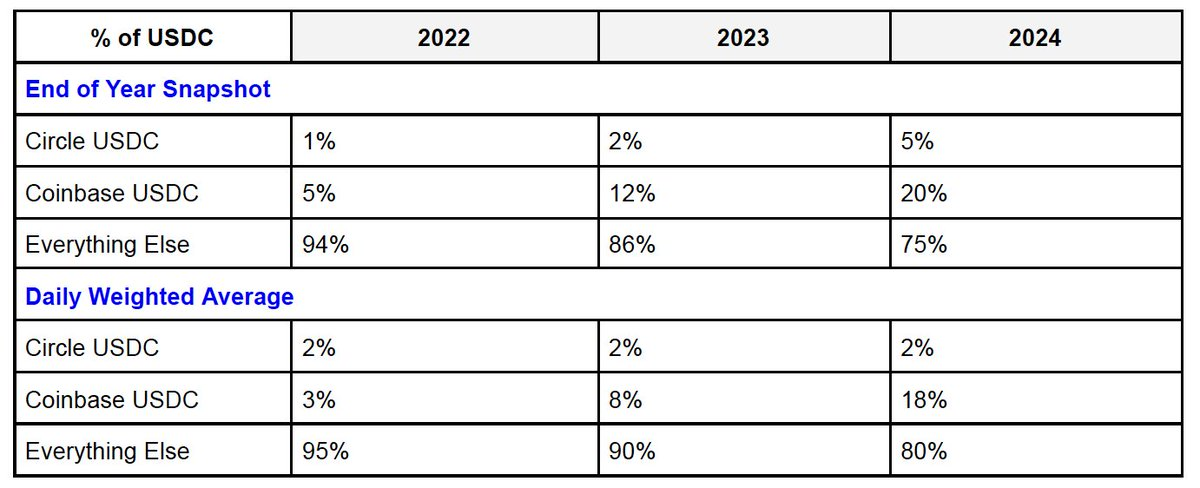

L’offre totale d’USDC peut être divisée en trois parties : l’USDC de Coinbase, l’USDC de Circle et l’USDC des autres plateformes.

• Coinbase : inclut l’USDC détenu par Coinbase Prime et par la bourse.

• Circle : inclut l’USDC émis via Circle Mint.

• Autres plateformes : comme Uniswap, Morpho, Phantom, etc., plateformes décentralisées détenant de l’USDC.

Selon le dossier S-1 déposé par Circle, l’accord de partage des revenus entre Circle et Coinbase est le suivant :

USDC sur la plateforme Coinbase : Coinbase perçoit 100 % des revenus des réserves.

USDC sur la plateforme Circle : Coinbase perçoit 100 % des revenus des réserves.

USDC sur les plateformes non Coinbase : Coinbase et Circle se partagent à 50 % les revenus des réserves.

La part de Coinbase dans l’offre totale d’USDC augmente rapidement, atteignant environ 23 % au premier trimestre 2025. USDC est désormais la deuxième source de revenus de Coinbase, représentant environ 15 % de ses revenus au premier trimestre 2025, dépassant les revenus issus du staking.

Face à la concurrence persistante de USDT, leader incontesté, et aux anticipations de baisse des taux de la Réserve fédérale, Circle peine à se stabiliser. Sans oublier la pression exercée par Coinbase sur ses profits. Pourtant, son introduction en bourse arrive « opportunément ».

Le projet de loi américain sur les stablecoins (loi GENIUS) a été adopté au Sénat le 21 mai et est actuellement examiné à la Chambre des représentants. Une fois promulgué, il apportera des avantages stratégiques significatifs à Circle.

Les points clés de la loi GENIUS correspondent précisément aux forces de Circle :

Premièrement, chaque stablecoin émis doit être entièrement couvert par des dollars ou des obligations d’État américaines équivalentes.

Deuxièmement, les émetteurs de stablecoins doivent s’enregistrer auprès du gouvernement fédéral américain, publier mensuellement leurs réserves pour garantir la sécurité des fonds, et respecter les règles antilavage et antiblutage.

Troisièmement, en cas de faillite de l’émetteur, les détenteurs de stablecoins ont priorité sur le remboursement.

Une fois adoptée, cette loi conférera un statut légal aux entreprises comme Circle qui privilégient la conformité, renforçant ainsi la confiance des investisseurs institutionnels et des utilisateurs ordinaires dans l’USDC.

Par le passé, l’incertitude réglementaire a longtemps freiné l’adoption des stablecoins par les institutions financières traditionnelles. La loi GENIUS dissipera cet obstacle, ouvrant à Circle de nouvelles opportunités de collaboration avec des banques, des prestataires de paiement et de grandes entreprises, élargissant ainsi les cas d’usage et la part de marché de l’USDC.

À l’avenir, Circle assumera également une responsabilité stratégique : devenir un acteur clé de la stratégie de mondialisation du dollar américain, tout en soutenant fermement le marché des obligations d’État américaines.

Telle sera la narration centrale après son introduction en bourse : l’ambassadeur du dollar à l’échelle mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News